深耕保险主业+强势资管赋能,民营保险标杆阳光保险深度解析

作为国内极具代表性的综合性民营保险集团,阳光保险(06963.HK)自2022 年登陆香港联交所以来,凭借差异化业务布局、稳健的经营能力和亮眼的投资收益,在一众上市险企中走出了专属发展路径。

中泰证券发布的2025 年深度分析报告,从公司基本面、两大保险核心业务、资产管理板块、盈利预测、估值与风险等多个维度,全面拆解阳光保险的竞争优势与未来成长空间。本文结合报告核心内容,分层梳理企业全貌,带大家读懂这家民营保险龙头的发展逻辑。

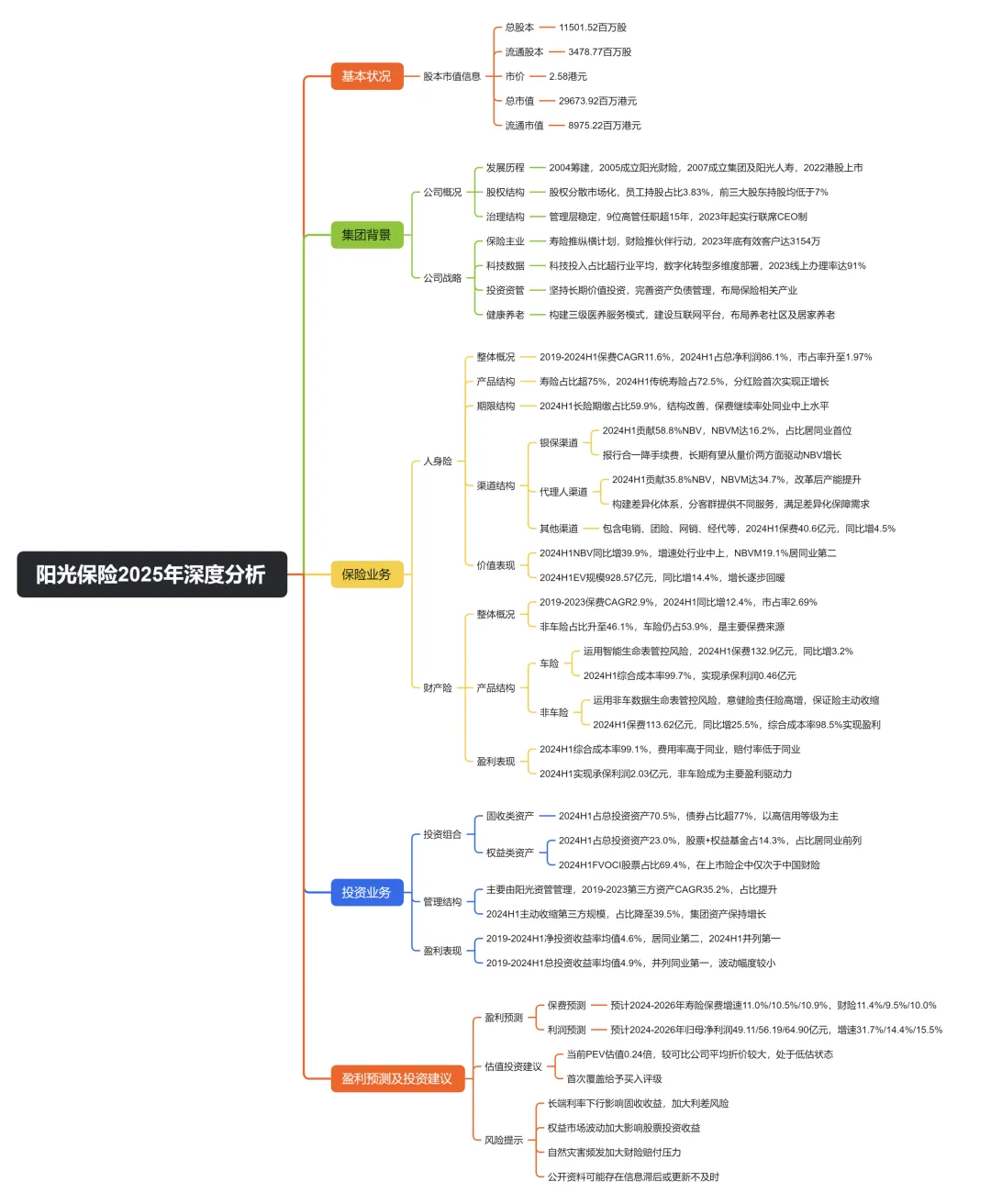

一、公司整体概况:股权治理优质,战略布局清晰

1.1 基础盘面与市场数据

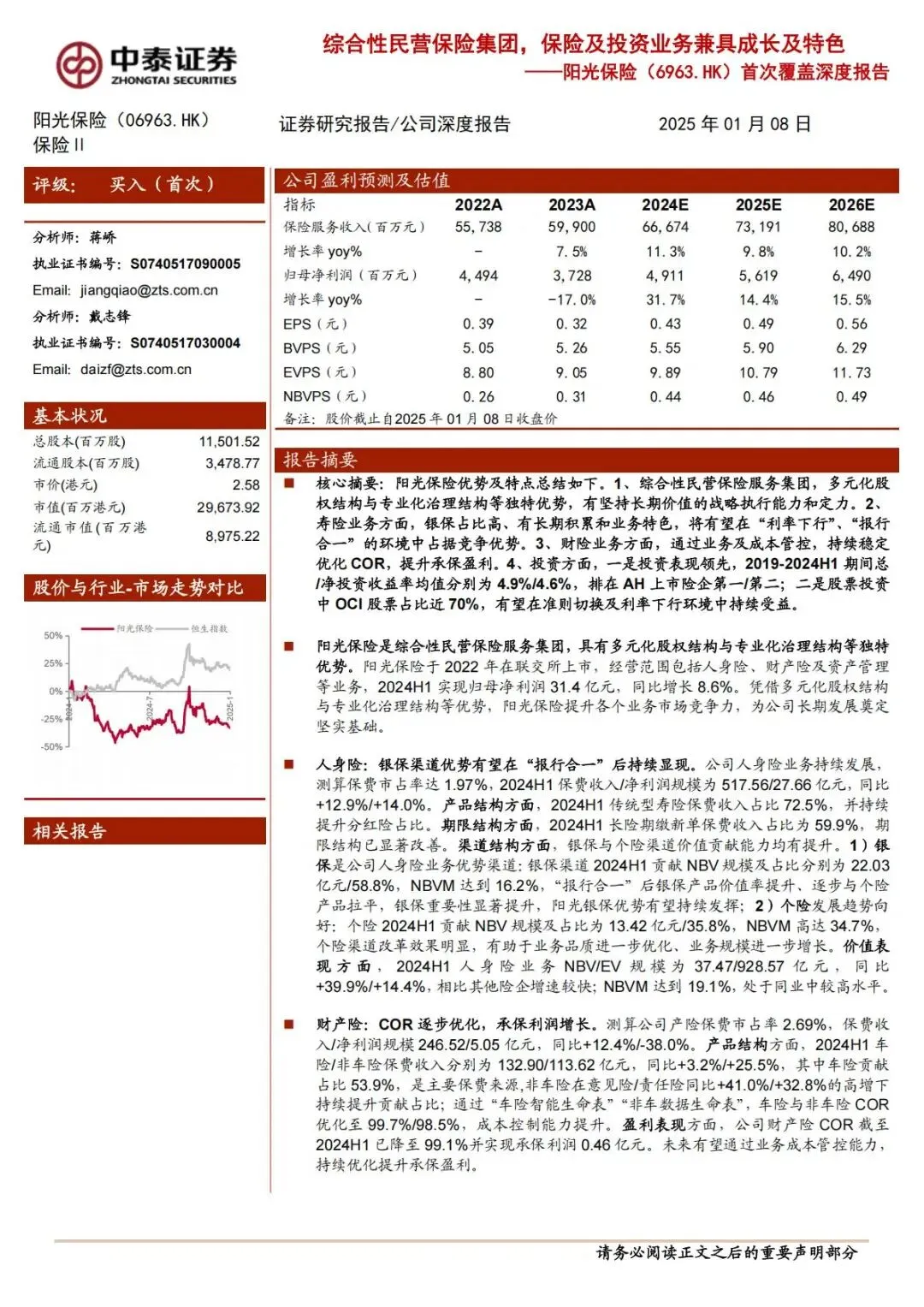

阳光保险总股本达115.02 亿股,流通股本 34.79 亿股,截至 2025 年 1 月 8 日,个股收盘价为2.58 港元,对应总市值296.74 亿港元,流通市值 89.75 亿港元。公司业务覆盖人身险、财产险、资产管理三大核心板块,是业务架构完整、综合实力突出的民营保险集团。

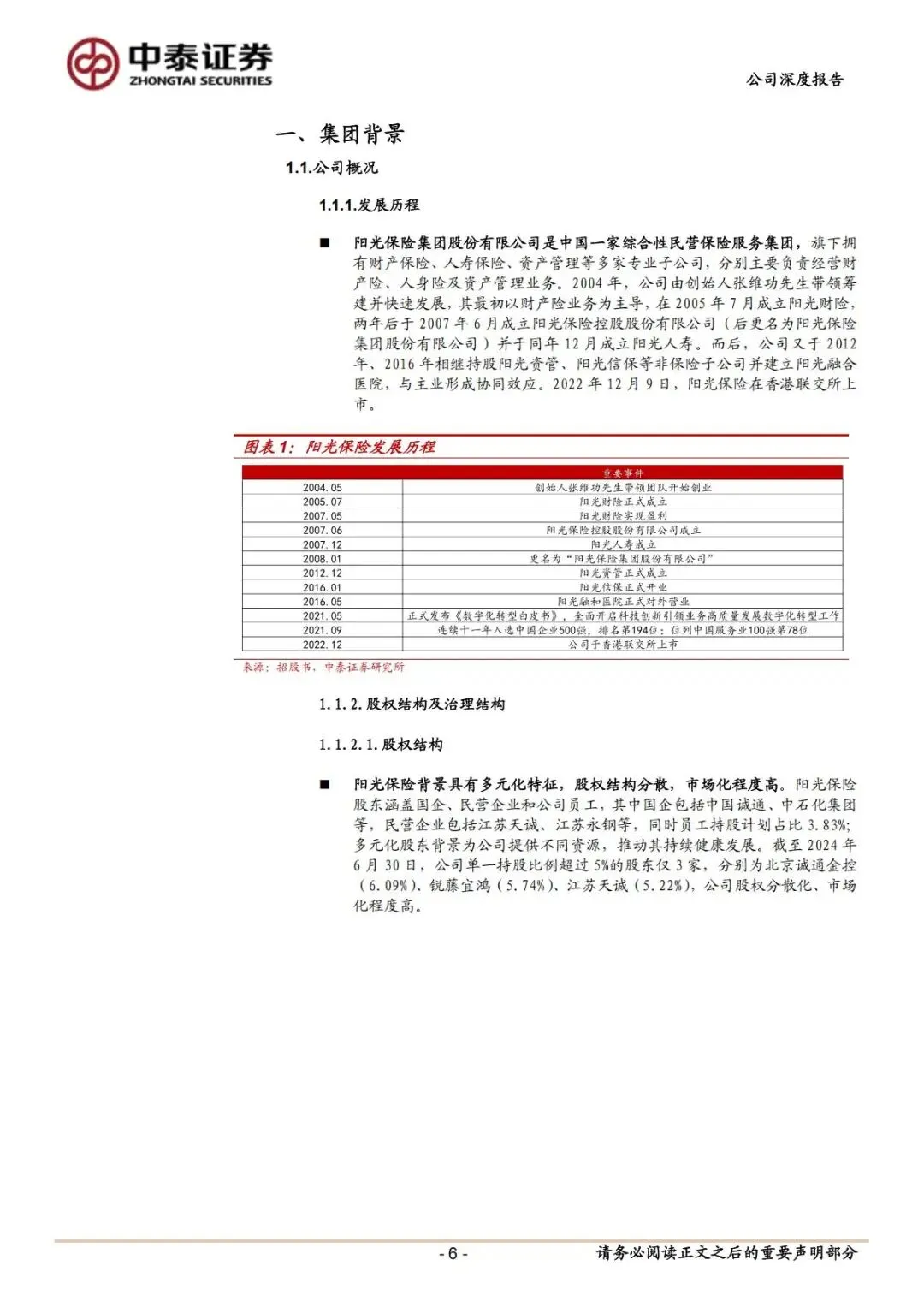

从历史发展来看,阳光保险2005 年成立财险公司,2007 年落地人寿保险板块,后续逐步布局资管、信保、医疗养老等配套业务,2022 年成功在港上市,完成从单一险企到综合金融服务集团的转型。截至 2024 年上半年,集团实现归母净利润 31.4 亿元,同比增长 8.6%,经营基本面保持稳健增长态势。

1.2 股权与治理结构:市场化程度高,团队稳定性强

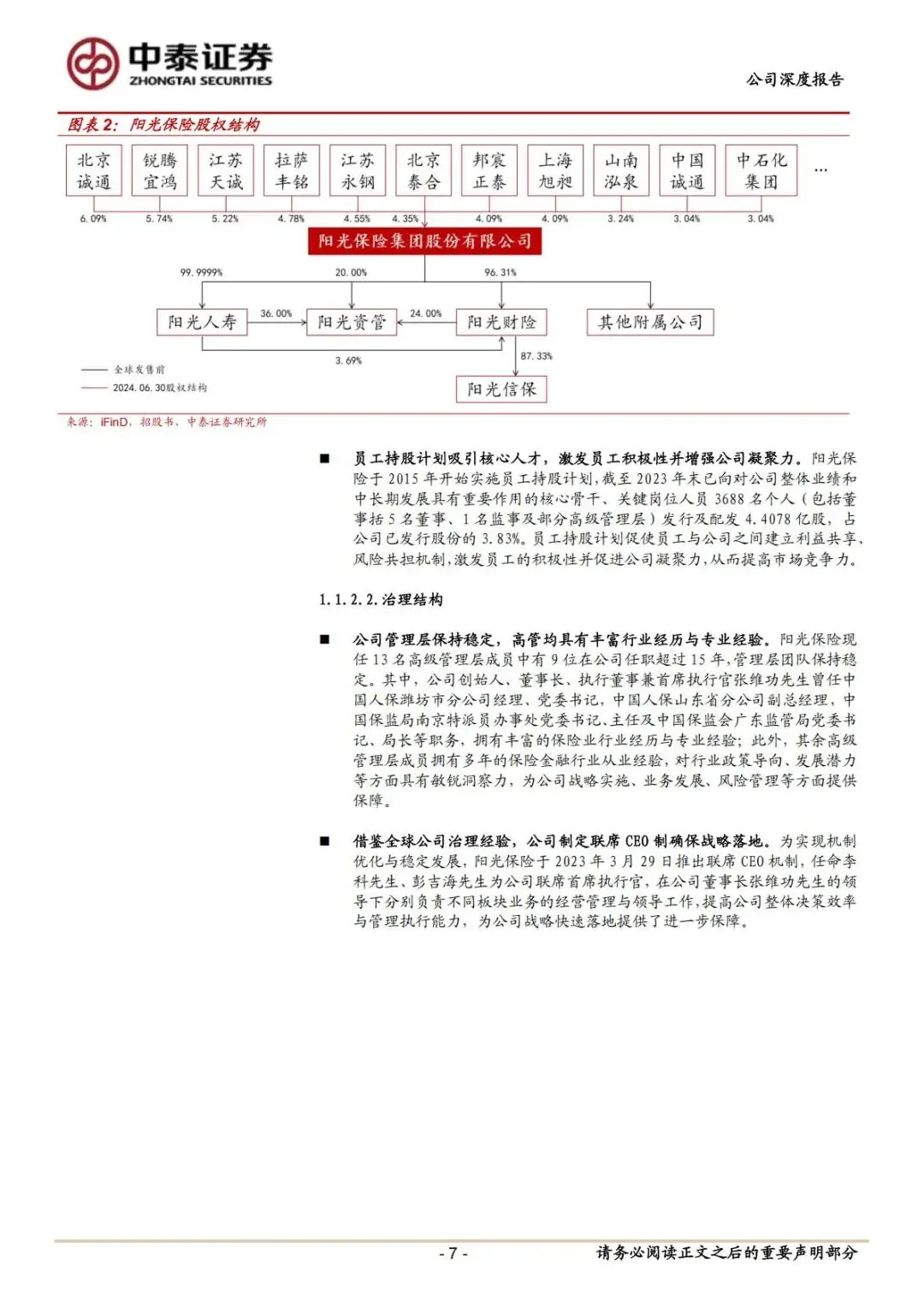

第一,多元化分散股权是公司核心优势之一。阳光保险股东涵盖国企、民营企业与内部员工,股权结构十分分散,截至2024 年 6 月,持股超 5% 的股东仅有 3 家,分别为北京诚通金控(6.09%)、锐藤宜鸿(5.74%)、江苏天诚(5.22%)。同时公司推行员工持股计划,核心骨干持股占比3.83%,绑定员工与企业利益,激发团队活力。多元股东背景也为公司带来不同维度的资源支持,助力长期稳定经营。

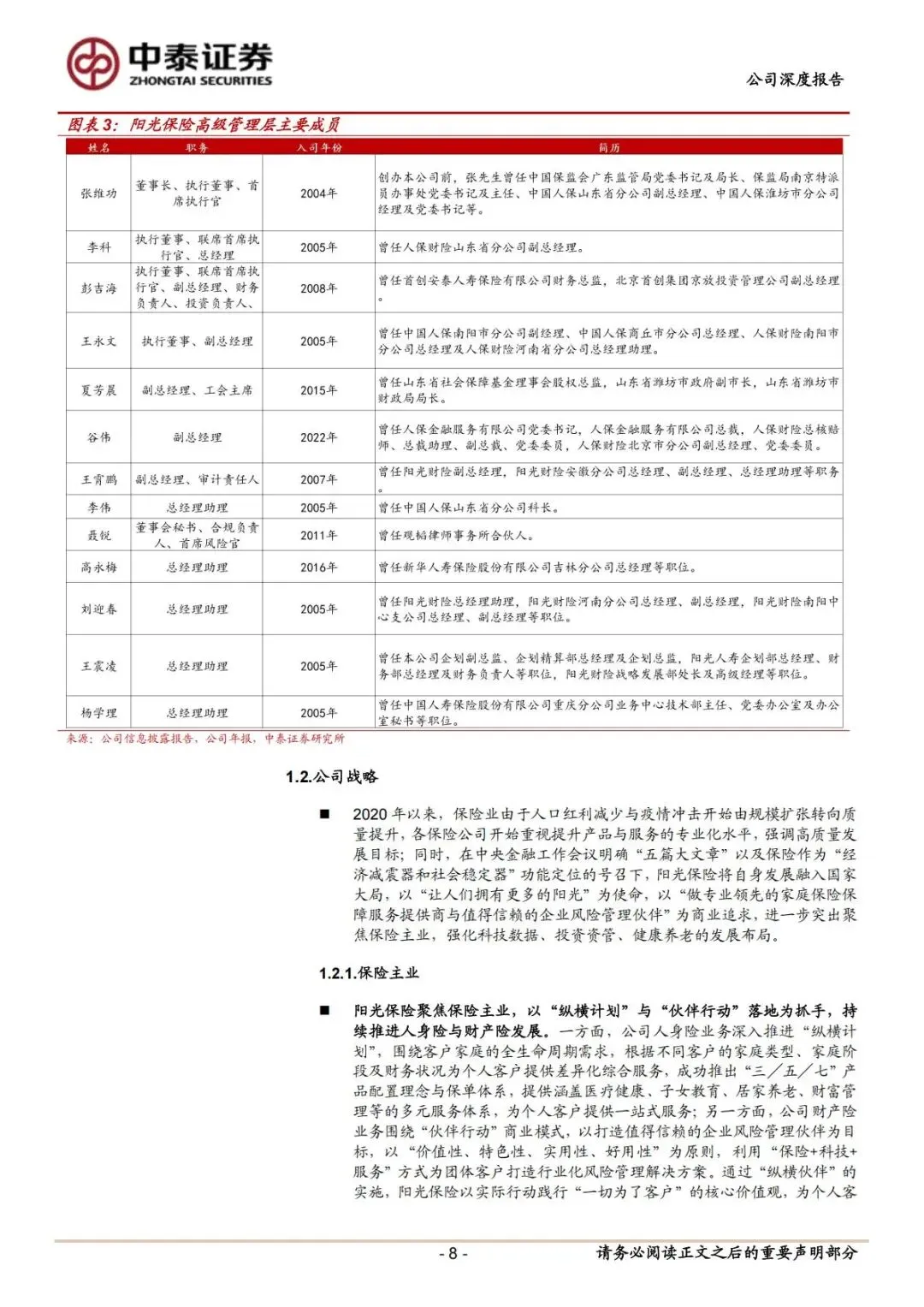

第二,专业化稳定管理层筑牢发展根基。公司13 名高管中有 9 人任职超 15 年,团队凝聚力强、行业经验深厚。创始人张维功拥有多年保险监管与一线经营经验,2023 年公司落地联席CEO 机制,进一步优化决策流程、提升战略落地效率,保障企业长期发展定力。

1.3 四大核心发展战略

结合行业从“规模扩张” 转向 “质量提升” 的大趋势,阳光保险确立四大发展方向,全方位夯实竞争力:

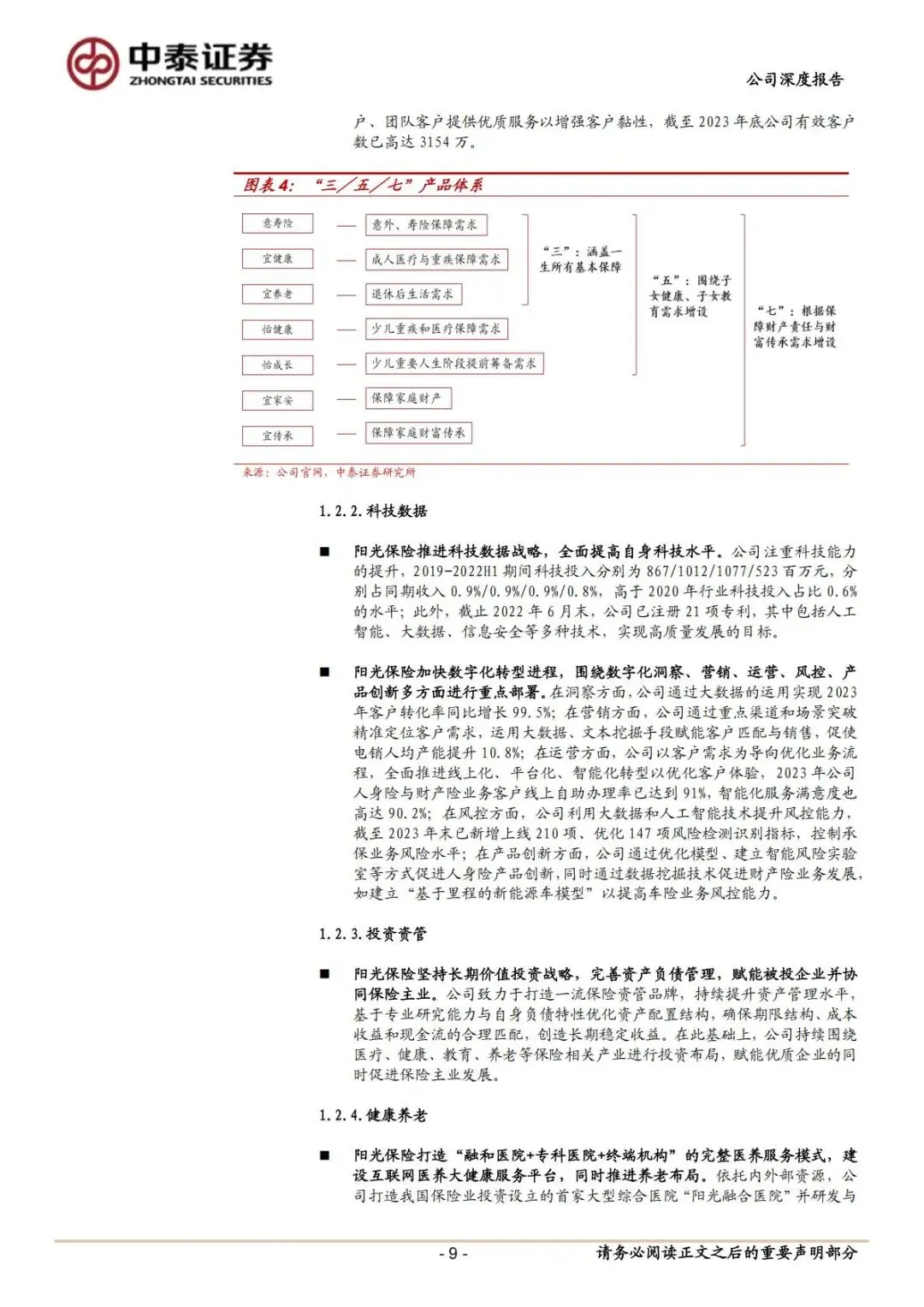

1.聚焦保险主业:人身险推行“纵横计划”,围绕家庭全生命周期打造综合保障服务;财产险落地 “伙伴行动”,以 “保险 + 科技 + 服务” 为企业客户提供风险管理方案,截至 2023 年末公司有效客户达 3154 万。

2.强化科技数据:持续加大科技投入,投入占比高于行业平均水平,累计注册21 项人工智能、大数据相关专利。数字化转型成果显著,2023 年客户线上自助办理率达 91%,智能化服务满意度 90.2%。

3.深耕投资资管:坚持长期价值投资,完善资产负债管理,依托专业资管团队创造稳定收益,同时围绕医疗、养老、健康等赛道进行产业协同布局。

4.布局健康养老:打造“融和医院 + 专科医院 + 终端机构” 全链条医养模式,搭建互联网医养平台,同步落地养老社区、居家养老服务,实现保险与医养场景深度融合。

二、人身险业务:银保渠道构筑壁垒,价值转型成效显著

人身险是阳光保险第一大收入与利润来源,2024 年上半年人身险保费收入 517.56 亿元,同比增长 12.9%,净利润 27.66 亿元,同比增长 14.0%,贡献集团 86.1% 的净利润,保费市占率提升至 1.97%。产品、期限、渠道三大维度的持续优化,推动人身险业务高质量发展。

2.1 产品结构:传统寿险为主,产品适配市场趋势

当前行业处于利率下行、报行合一的大环境,稳健型保障产品成为市场主流,阳光保险精准把握需求,产品结构持续优化:

1.整体品类:寿险为绝对主力,2024 年上半年寿险保费占比高达 88.1%,健康险占比 11.4%,意外险仅 0.5%,产品聚焦核心保障赛道。

2.细分品类:传统型寿险爆发式增长,占比从2019 年的 25.0% 飙升至 2024 年上半年的 72.5%;分红型寿险占比回落至 15.5%,但在产品转型推动下实现正增长,成为新的增长亮点。传统寿险具备收益稳定的特点,完美适配利率下行周期的市场需求,也是公司应对行业变革的核心抓手。

2.2 期限结构:长险期缴占比提升,业务品质持续改善

长险期缴占比是衡量寿险业务价值的核心指标,代表业务长期盈利能力。2024 年上半年,公司人身险长险期缴新单保费占比达59.9%,较往年大幅提升,新单结构彻底扭转,摆脱短期趸交业务依赖。

同时业务品质同步优化,2024 年上半年 13 个月保费继续率 96.4%,25 个月保费继续率 89.8%,在行业中处于中上水平,客户留存能力、保单质量稳步提升,为长期现金流与利润提供保障。

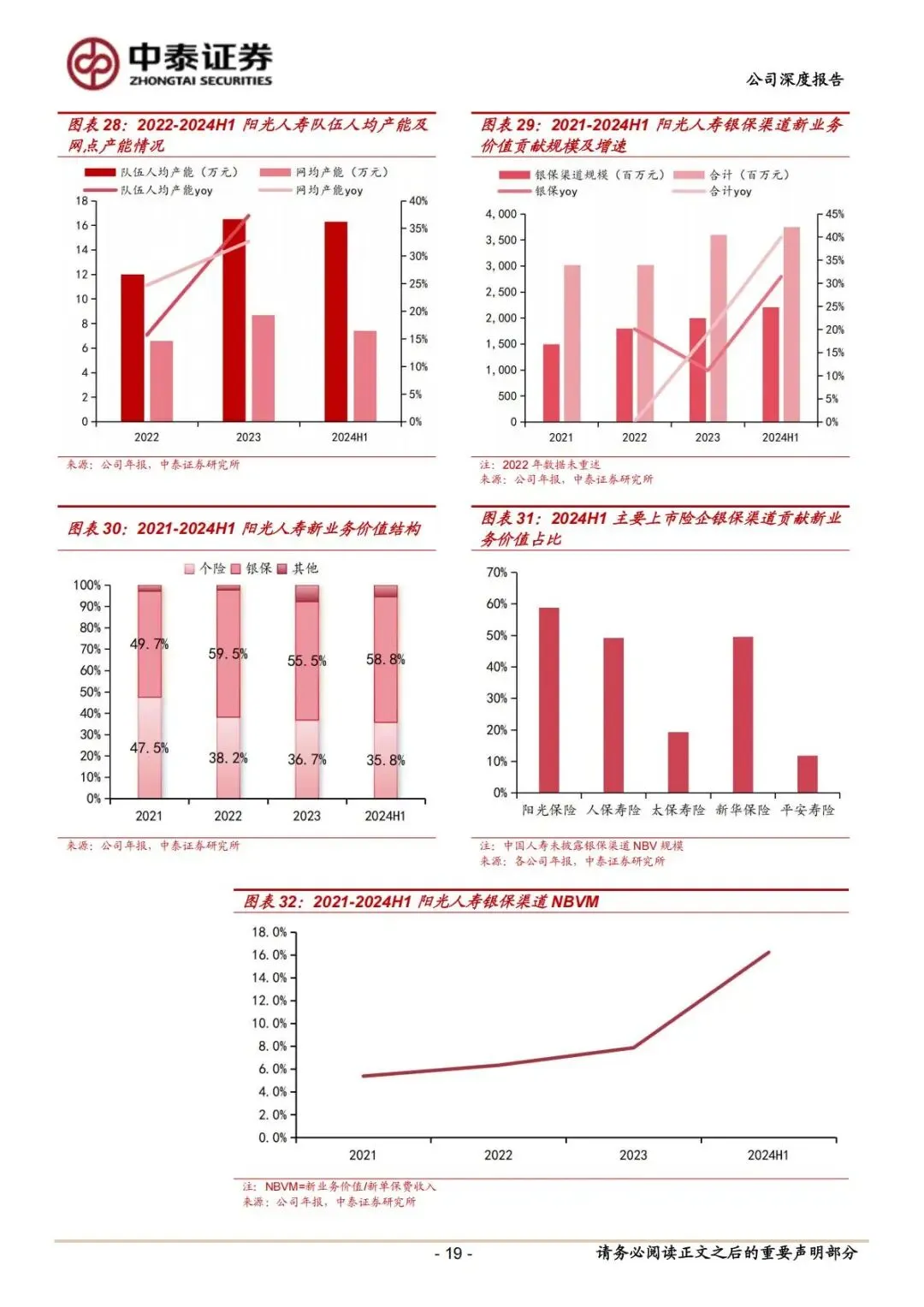

2.3 渠道结构:银保为核心支柱,个险转型提速

阳光保险人身险分为银保、个险、其他三大渠道,两大主力渠道各有特色,形成互补格局,其中银保渠道是公司区别于同业的核心竞争力。

2.3.1 银保渠道:行业领先的核心优势渠道

1.规模贡献:2024 年上半年银保渠道保费收入 340.13 亿元,占人身险总保费 65.7%;新单保费占比 69.3%,是保费最主要来源。在新业务价值(NBV)方面,银保渠道贡献 22.03 亿元,占整体 NBV 的 58.8%,银保NBV 占比位居上市险企首位。

2.价值能力:银保渠道新业务价值率(NBVM)提升至 16.2%,渠道价值转型完成。随着 “报行合一” 政策落地,银行渠道手续费被规范,银保产品价值率进一步向个险靠拢,阳光保险多年积累的银保渠道优势将持续放大。

3.运营能力:公司搭建了覆盖国有大行、股份制银行、城商行的多层次合作网络,网点产能、人均产能连续多年保持两位数增长,渠道精细化运营能力突出。

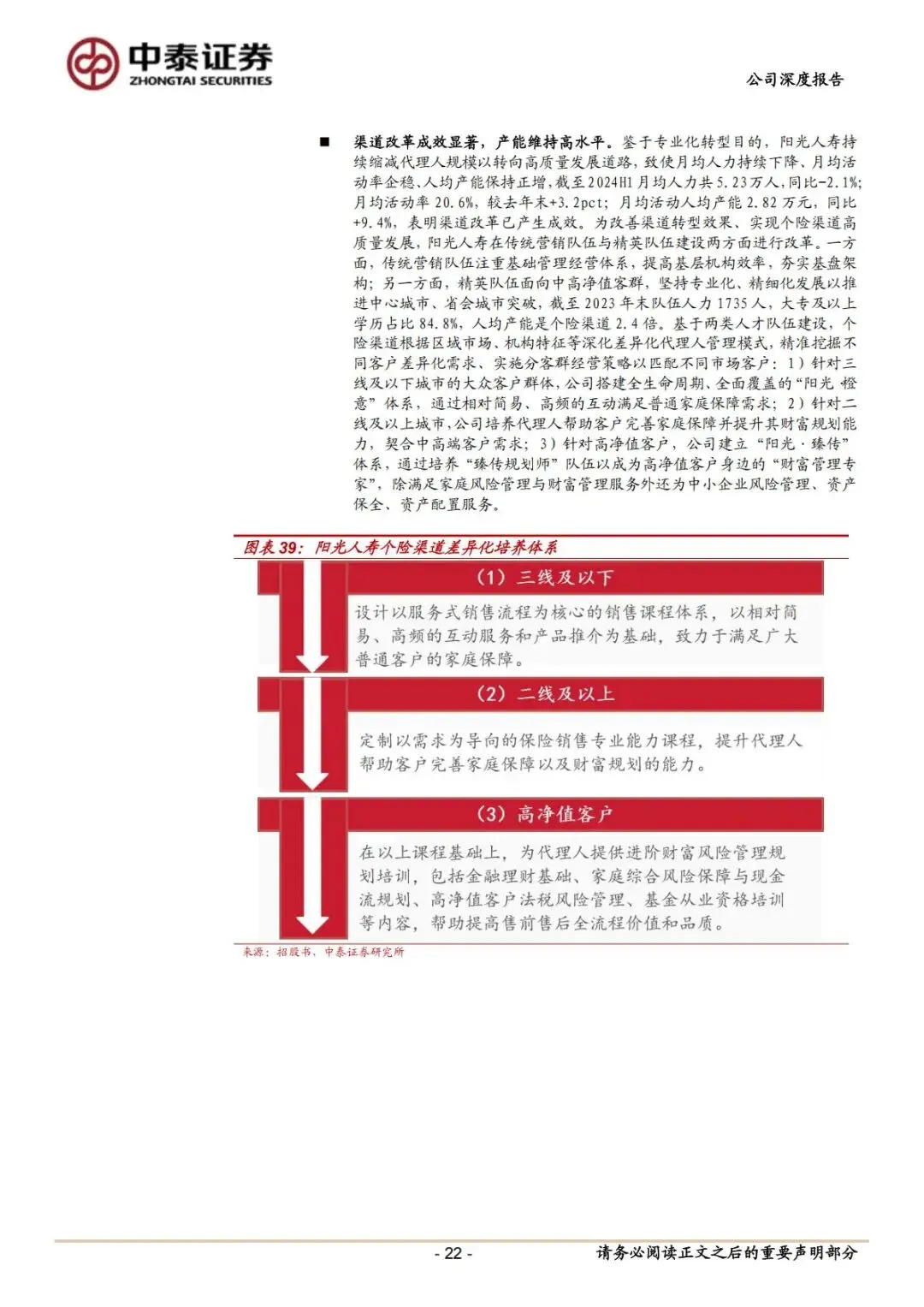

2.3.2 个险渠道:改革成效凸显,高价值属性释放

公司推行“一身两翼” 战略推进个险渠道专业化转型,主动清退低效代理人,走精英化、高质量发展路线:

1.规模与价值:2024 年上半年个险保费收入 136.85 亿元,同比增长 25.5%;NBV 达 13.42 亿元,同比增长 47.8%,增速亮眼。个险 NBVM 高达 34.7%,是典型的高价值渠道。

2.结构优化:个险新单中长险期缴占比92.5%,几乎全部为长期价值型保单。同时公司针对下沉市场、一二线城市、高净值客群搭建差异化培养体系,精准匹配不同客户需求,人均产能持续上涨。

2.3.3 其他渠道:稳中求进,丰富服务场景

电销、团险、网销、经代等渠道保持稳健发展,公司探索“私域运营”“网电融合” 等新模式,联动保险 + 医疗 + 健康管理服务,补充主流渠道,覆盖多元化客户场景。

2.4 整体价值表现:NBV、EV 双增长,价值创造能力强劲

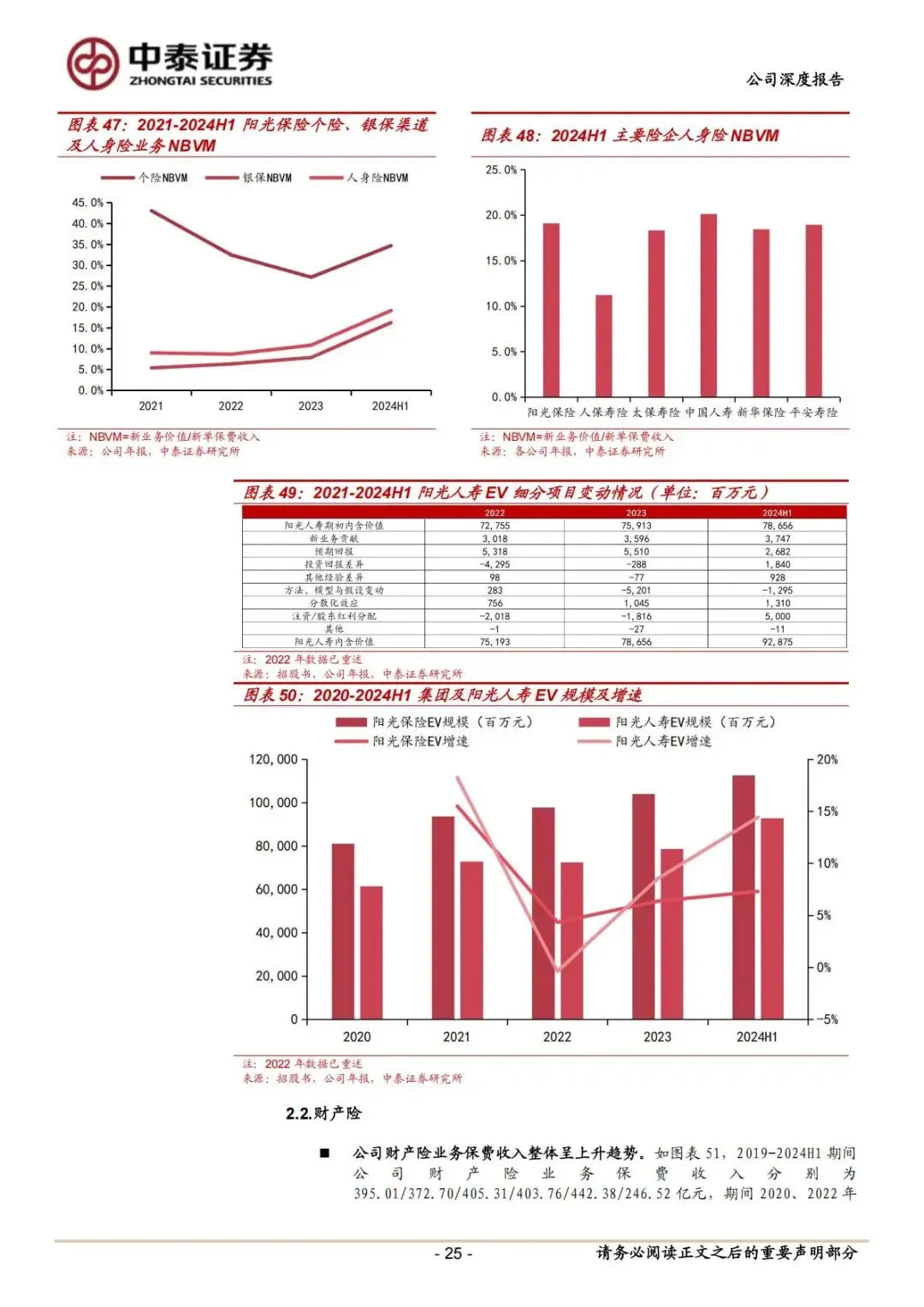

1.新业务价值(NBV):2024 年上半年人身险 NBV 同比增长 39.9%,增速处于行业中上水平;整体 NBVM 达到 19.1%,仅次于中国人寿,位列行业第二,价值创造能力行业领先。

2.内含价值(EV):2024 年上半年阳光人寿 EV 规模 928.57 亿元,同比增长 14.4%,集团整体 EV 1126.44 亿元,资产与业务的长期价值稳步抬升。

三、财产险业务:成本管控见效,承保盈利稳步修复

财产险是阳光保险第二大保险板块,2024 年上半年财险保费收入 246.52 亿元,同比增长 12.4%,净利润 5.05 亿元。虽然财险保费市占率小幅回落至 2.69%,但公司通过科技赋能、结构调整,持续优化综合成本率(COR),承保盈利能力不断改善。

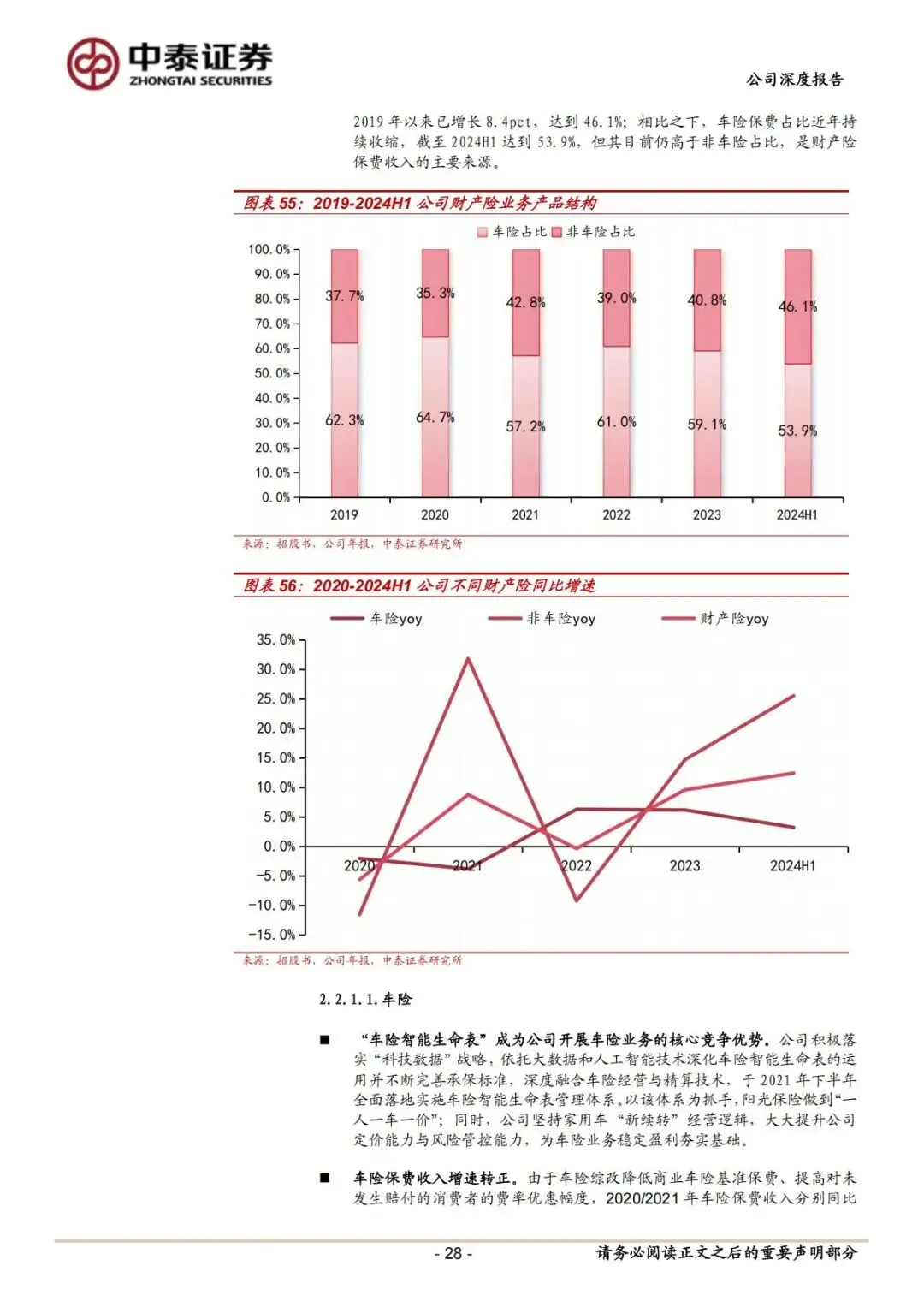

3.1 产品结构:车险为基本盘,非车险高速增长

财险业务分为车险与非车险两大板块,结构持续向高增长赛道倾斜:

1.车险:仍是第一大险种,2024 年上半年保费 132.90 亿元,占财险总保费 53.9%,同比增长 3.2%。依托车险智能生命表技术,实现“一人一车一价” 的精准定价,风控能力大幅提升,家用车保费规模稳居行业第五。

2.非车险:增长动能强劲,2024 年上半年保费 113.62 亿元,占比 46.1%,同比大增 25.5%。其中意健险、责任险表现最为突出,同比分别增长41.0%、32.8%;公司主动收缩高风险的保证险业务,非车险结构持续优化,优质险种占比不断提升。

3.2 综合成本率(COR)持续优化,风控能力提升

综合成本率是判断财险盈利的核心指标,数值低于100% 代表实现承保盈利。

1.整体表现:2024 年上半年阳光财险整体 COR 降至 99.1%,正式实现持续承保盈利,相较于 2021 年 105.1% 的高位大幅改善,成本管控战略落地见效。

2.分险种表现:借助非车数据生命表系统,非车险COR 优化至 98.5%;车险 COR 为 99.7%,虽仍有小幅优化空间,但较此前灾害频发阶段已有明显好转。

3.短板与潜力:纵向对比自身,成本优化成果显著;横向对比同业,公司费用率偏高,仍是后续重点改善方向。

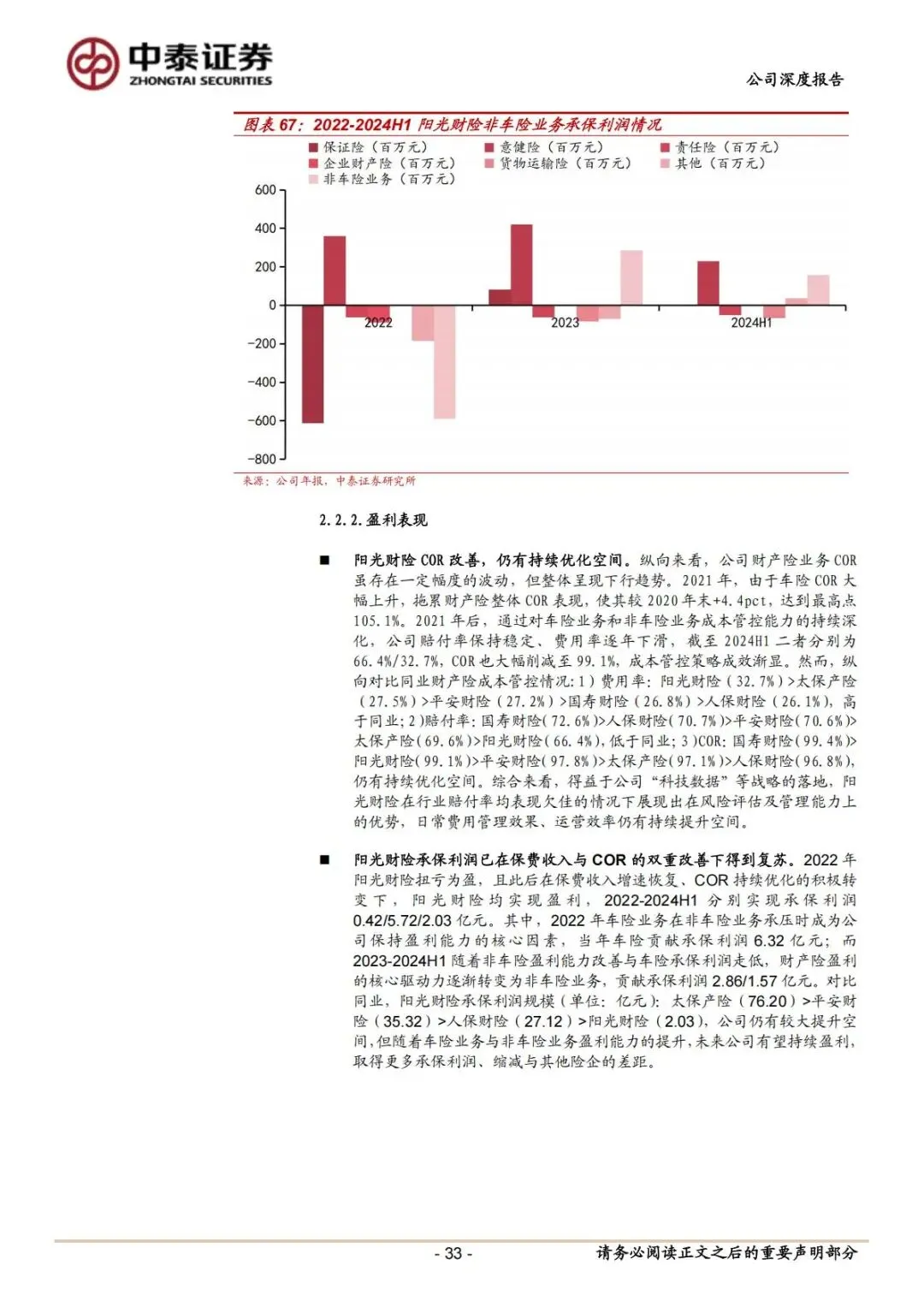

3.3 承保利润:扭亏为盈,盈利结构逐步切换

2022 年起阳光财险彻底扭转承保亏损局面,连续三年实现承保盈利。2022 年车险是盈利核心,2023-2024 年上半年,随着非车险品质提升,意健险成为财险第一大利润来源,盈利结构更加多元,抵御单一险种风险的能力增强。2024 年上半年财险整体承保利润 2.03 亿元,在行业内保持稳健水平。

四、资产管理业务:投资能力行业顶尖,成为核心增长引擎

投资业务是阳光保险区别于多数民营险企的王牌板块,投资收益率长期位居AH 上市险企前列,不仅为保险主业补充利润,也凭借第三方资管业务打开增长空间。

4.1 投资资产规模:稳步扩张,体量持续增长

截至2024 年上半年,公司总投资资产余额达 5141.12 亿元,较 2023 年末增长 7.2%。2019-2023 年总投资资产年复合增长率(CAGR)达 14.15%,资产规模保持稳健扩张,为投资业务提供充足底盘。

4.2 资产配置结构:固收为压舱石,权益灵活布局

公司遵循“安全优先、兼顾收益” 的原则搭建投资组合,配置结构十分稳健:

1.固定收益类资产:占比70.5%,是资产端的 “压舱石”。其中债券投资占固收资产的 77.1%,公司重点增配长久期债券,匹配保险负债久期,同时严控信用风险,99.2% 的债券主体信用评级为 AA + 及以上,坏账风险极低。

2.权益类资产:占比23.0%,股票 + 权益型基金合计占总投资资产 14.3%,股票投资占比 13.4%,股票配置比例在上市险企中排名第一。公司聚焦高分红价值股,采用防御性投资策略,平滑市场波动风险。

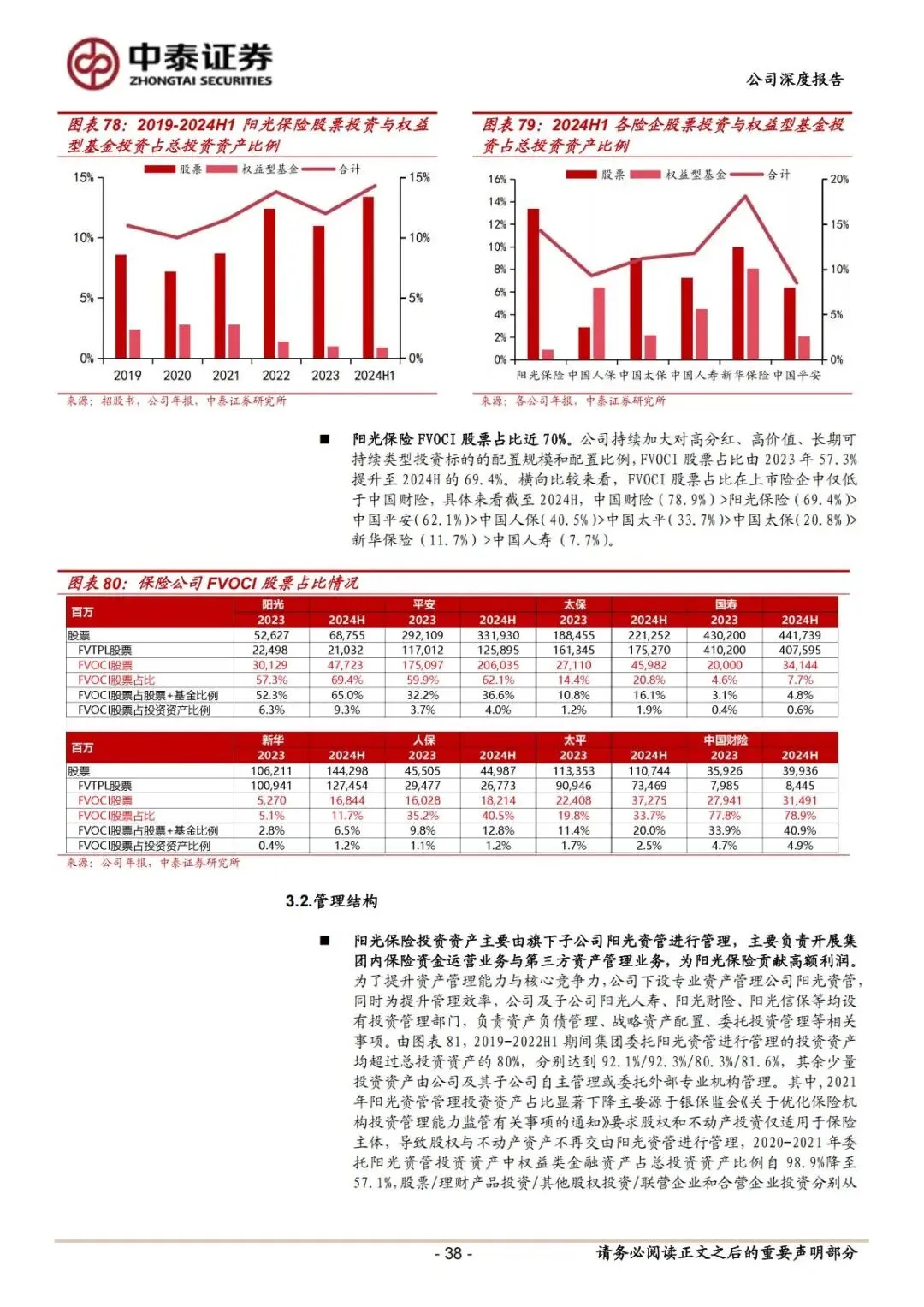

3.特色配置:公司FVOCI 股票占比接近 70%,在全行业处于领先水平。该类股票公允价值变动不计入当期利润,能够有效对冲新会计准则、利率下行带来的利润波动,在当前市场环境下优势凸显。

4.3 资管管理架构:集团内部为主,第三方业务高速发展

集团绝大部分投资资产由旗下阳光资管统一管理,2019-2023 年,阳光资管受托管理集团资产年复合增速 10.1%,受托管理第三方资产年复合增速高达 35.2%,第三方资管业务成为新增长点。2024 年上半年受市场环境影响,第三方资产规模短期回落,但整体市场化拓展能力已得到市场验证。

4.4 投资收益:收益率行业领跑,盈利能力突出

2019-2024 年上半年,阳光保险总投资收益率均值4.9%,位列AH 上市险企第一名;净投资收益率均值4.6%,位列行业第二名,投资硬实力毋庸置疑。

2024 年上半年行业整体利率下行、权益市场波动加大,公司年化净投资收益率 3.8%,与中国人保并列行业第一;综合投资收益率达 7.2%,在复杂市场环境下依旧交出亮眼答卷,投资能力成为公司核心护城河。

五、盈利预测、估值水平、投资评级与风险提示

5.1 未来三年盈利预测

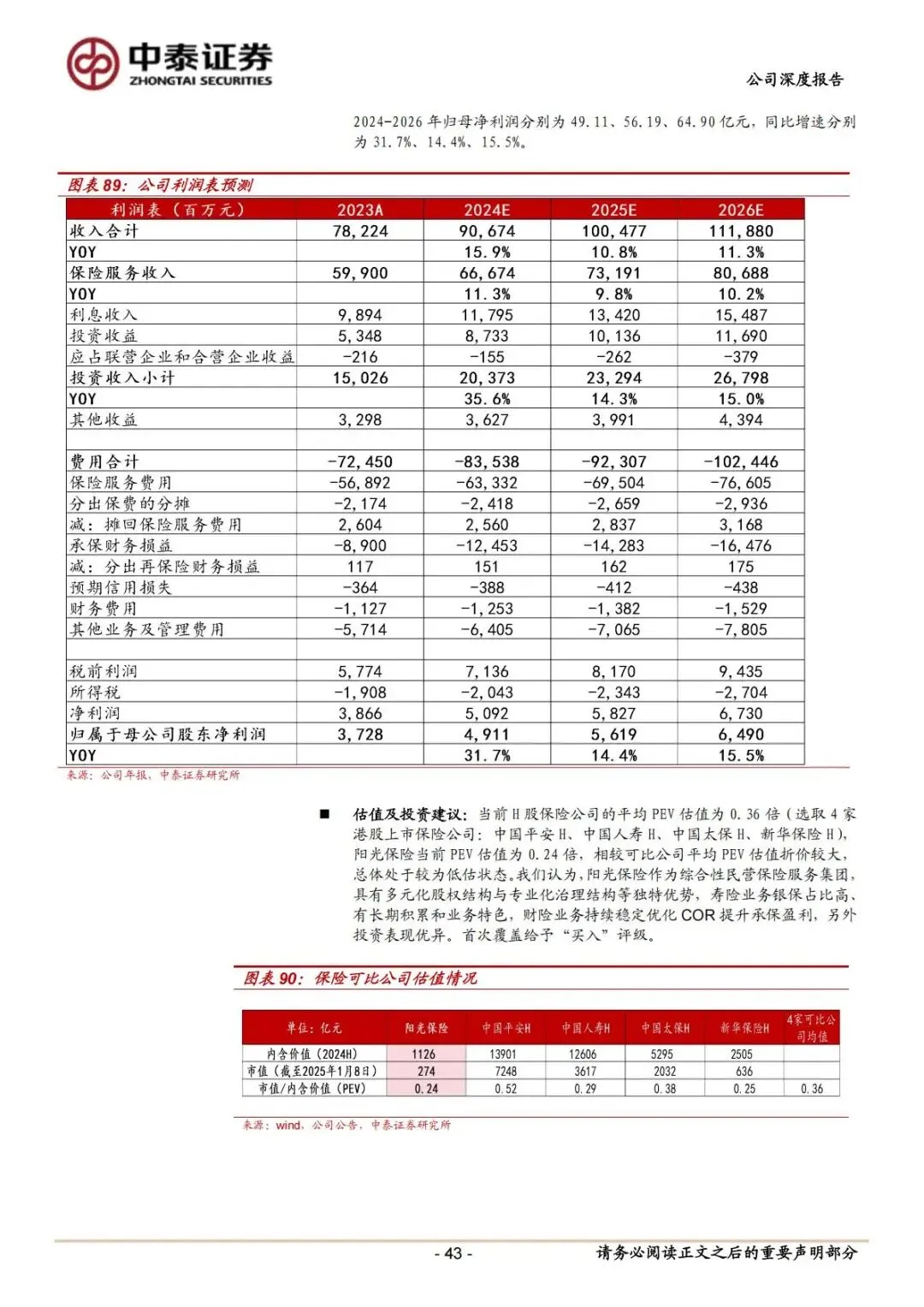

结合保险业务、投资业务的发展趋势,机构对阳光保险2024-2026 年经营数据做出明确预测,整体保持稳健高增长:

1.保险服务收入:2024 年 666.74 亿元(+11.3%)、2025 年 731.91 亿元(+9.8%)、2026 年 806.88 亿元(+10.2%),连续三年保持 10% 左右的稳定增速。

2.归母净利润:2024 年 49.11 亿元(+31.7%)、2025 年 56.19 亿元(+14.4%)、2026 年 64.90 亿元(+15.5%)。2024 年受益于投资收益回暖,净利润大幅反弹,后续两年增速平稳,增长确定性较强。

3.每股指标:EPS、BVPS、EVPS 连续三年稳步上行,公司每股价值持续提升。

5.2 估值水平:显著低估,修复空间充足

以2025 年 1 月 8 日数据为基准,港股四家主流上市险企平均 PEV(市值 / 内含价值)为0.36 倍,而阳光保险当前 PEV 仅 0.24 倍,相比行业均值存在明显折价,估值处于行业低位。公司基本面扎实、业务成长性突出,估值修复潜力较大。

5.3 投资评级

综合公司多元化股权、优质治理、银保渠道壁垒、财险盈利改善、顶尖投资能力等多重优势,中泰证券首次覆盖给予“买入” 评级,看好公司中长期发展。

5.4 核心风险提示

1.长端利率持续下行:会压低固收资产收益率,加大险企利差压力,影响整体利润。

2.权益市场大幅波动:公司权益资产配置比例较高,股市震荡会短期影响投资收益。

3.自然灾害频发:直接推高财险赔付率,侵蚀承保利润。

4.公开信息存在滞后、更新不及时的风险。

简要总结和分析

阳光保险作为优质民营险企,股权治理稳健,人身险依托银保构筑壁垒、个险持续提效,财险成本优化实现稳定承保盈利,投资能力更是行业顶尖。当前公司估值大幅低于港股险企均值,叠加业绩稳步增长,中长期具备估值+ 业绩双重修复空间,但需警惕利率、股市及自然灾害带来的短期冲击。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

1.转发收藏:79家公司2011-2024年度分红保险红利实现率及官方查询网址全集(截至20251102)

2.国家金融监督管理总局.商业健康保险高质量发展15条(金发〔2025〕34号)及解读PPT

3.第四套中国人身保险业经验生命表(2025)及监管新规解读及25页解读PPT

4.独家:参与国家医保局.商保创新药目录价格协商的24款药品名单(附表格及申报PPT)

免费查看及下载更多高清完整版报告