在全球战略竞争加剧的背景下,关键矿产已从单纯的经济要素上升为国家安全与大国博弈的焦点。主要经济体通过更新关键矿产清单、设置贸易壁垒、强化资源联盟等手段推动供应链区域化和产业本土化等举措,围绕战略性矿产展开激烈争夺。对关键矿产供应链全链条的控制能力正成为衡量大国发展权与产业主导权的全新标尺。2025年以来,我国有色金属企业在海外矿产投资领域掀起了一轮力度空前的并购浪潮。此轮并购以铜、金为核心标的,涵盖镍、钴、铝土矿等多种关键矿产,投资区域集中于非洲、南美、中亚和东南亚等资源富集地区。本报告系统梳理了我国有色金属企业海外矿产投资的现状格局,深入剖析了其面临的风险及挑战,并对未来发展趋势进行展望,以期为行业决策提供参考。

一、海外矿产投资的战略背景

1. 有色矿产对外依存度偏高,资源保供能力不足

作为全球最大的矿产资源加工和消费国,我国在稀土、钨、锑、镓、锗等部分战略小金属领域具备全球主导优势,但在铜、镍、锂、铝等大宗矿产原料端对外依存度整体偏高。根据美国地质调查局(USGS)数据,截至2025年,我国铜、铝、金、镍、钴等资源的全球储量占比低于10%,锂、银、镁等资源的全球储量占比低于20%,锌、锡、铅等资源的全球储量占比低于30%。在36种战略性矿产中,我国有20种对外依存度超过40%,13种超过70%。其中,铜、镍、锂、铝矿端对外依存度分别为78.79%、84.89%、72.53%、72.41%,供给高度依赖进口;锡、锌、铅对外依存度分别为44.38%、39.86%、34.17%,均高于30%,同样位于较高区间。整体来看,我国铜、镍、锂、铝等大宗矿产原料自给能力不足,国内资源储量与开发规模难以匹配刚性消费需求,资源供给存在明显外部依赖,产业链、供应链稳定运行面临一定压力。为解决我国资源短缺问题,矿产资源开发“走出去”成为必然选择。

▍表1 2025年中国部分矿种对外依存度情况

数据来源:USGS

2. 外部资源获取壁垒升级,我国面临较为不利的竞争局面

近年来,大国博弈背景下的贸易保护主义、单边主义频繁抬头,地缘政治冲突与资源民族主义思潮加剧,全球避险情绪升高,产业链供应链的脆弱性凸显,关键矿产资源的供给扰动频发。不同于早年单一的加税、限产政策,2025年以来全球资源国的管控手段更加系统化、体系化,覆盖税收、出口、股权、加工、资质全链条,形成全方位管控体系。刚果(金)作为全球钴、锂核心产区,2026年5月正式将锂、钽、铌、钨、铀、稀土六种矿产纳入战略矿产清单,特许权使用费税率从3.5%暴涨至10%,将3倍抬升企业开采成本;津巴布韦2026年全面禁止锂精矿原石出口,所有本地锂矿资源必须落地加工,杜绝低价出口初级原料,推动本土锂产业成型;几内亚依托全球最大铝土矿产能优势,出台出口管制新政,调控铝土矿出口规模与价格,倒逼海外资本投资本地冶炼产业,掌握资源定价主动权;印尼作为全球新能源金属政策标杆,持续收紧镍矿配额、禁止镍矿原矿出口,通过政策强制引导全球镍冶炼、电池产业链向本土转移;智利启动锂资源全面国有化改革,新规要求所有锂矿项目必须采用政企合营模式,国家深度参与锂资源开发与收益分配,不再允许外资独立控股运营锂矿项目;加拿大、澳大利亚持续收紧关键矿产外资准入审查,将锂、钴、稀土等矿产纳入国家安全审查范畴,频繁否决中资矿业并购、投资项目;美国于2026年2月正式启动“资源地缘战略参与论坛”(FORGE),旨在联合54个经济体构建排他性关键矿产供应链体系,进一步割裂全球矿产供应链,加剧行业地缘博弈。在此形势下,加快海外矿产资源的战略布局,将外部资源权益内部化,不仅是企业应对供给扰动、对冲价格波动与地缘风险的现实选择,更是保障国家战略性产业链安全、在全球资源再配置中抢占主动权的迫切要求。

▍表2 2025年至今全球矿产资源国出口禁令梳理

资源来源:公开资料整理

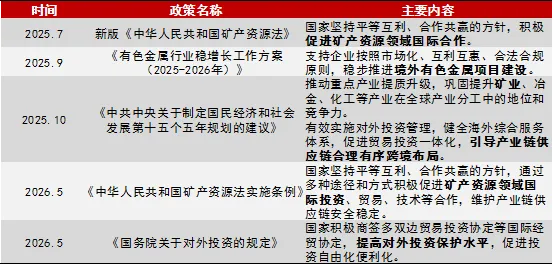

3. 制度体系日益完善,矿企出海迎政策红利窗口期

当前,我国正处于建设现代化产业体系的关键阶段,传统产业转型升级,战略性新兴产业快速扩张,对铜、铝、锂、镍、钴等关键矿产形成强劲增量需求。而国内多数战略性矿产储量难以覆盖消费需求,对外依存度持续高企,进口来源高度集中,资源供给外部依赖特征显著。在此背景下,我国大力支持战略性矿产产业高质量发展,持续完善相关政策,推进矿业领域海外布局。2025年7月,新版《中华人民共和国矿产资源法》正式生效,明确提出积极促进矿产资源领域国际合作;9月《有色金属行业稳增长工作方案(2025-2026年)》出台,其中将稳步推进境外有色金属项目建设作为重点任务展开工作部署;10月《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》发布,重点强调巩固提升矿业在全球产业分工中的地位和竞争力,引导产业链供应链合理有序跨境布局;2026年5月,《国务院关于对外投资的规定》正式发布,明确对外投资服务、管理、保护等方面的制度措施,以有效保护投资者及其对外投资合法权益,维护国家主权、安全和发展利益,在法治轨道上推进对外投资高质量发展。以上政策表明,我国矿业领域国际化布局已从企业单一市场行为,系统升级为保障国家资源安全的战略工程。

▍表3 2025年至今我国海外矿产布局相关政策梳理

资源来源:公开资料整理

二、海外矿产投资现状分析

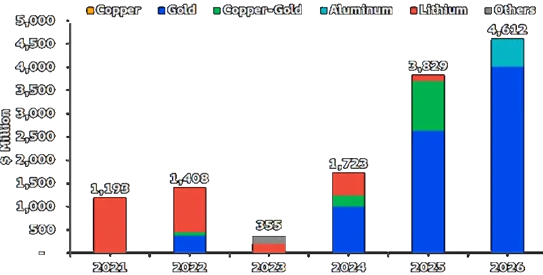

1. 投资规模再创新高,矿种结构加速向黄金与铜倾斜

当前,全球关键矿产资源格局正经历深度重塑,大国博弈与资源民族主义交织,产业链供应链安全面临严峻挑战。在此背景下,我国矿企加速推进海外资源布局,投资规模与并购活跃度持续攀升。据彭博行业研究数据,2025年中资矿企海外投资规模为38.29亿美元,达到近十年最高水平。进入2026年,并购动能持续增强,年初的交易规模已超过2025年全年总额并再创纪录。

从投资矿种结构来看,黄金和铜取代锂、钴、镍等能源金属,成为海外并购的首要目标。得益于天然的避险属性和价格高位运行,金矿并购占据超70%的交易份额;铜作为电气化转型和数据中心建设的核心金属,长期需求预期确定性高,且全球在产大型铜矿日益稀缺,促使企业从战略储备角度出发加快锁定世界级铜矿资源。这一变化表明,中资矿企正从电动汽车爆发期对锂、钴等电池金属的集中追捧中回归理性,投资组合加速向“传统大宗金属+贵金属”的多元化配置转型,抗周期波动能力和战略安全保障能力同步增强。

从地域分布来看,非洲和拉丁美洲依然是最主要的投资目的地,中亚地区的资源合作也在日益深化。这一格局的形成,与加拿大、澳大利亚等传统资源国政治审查日趋严苛密切相关,拉美及非洲国家因其丰富的资源储量和相对友好的合作意愿,成为中资矿企投资的热土。

▍图 2021年以来我国矿企海外并购规模

数据来源:彭博行业研究

注:统计截止至2026年3月底,包含未完成交割项目

2. 黄金战略价值重估,海外优质金矿资产并购提速

2025年以来,全球地缘政治风险持续升温,大国博弈加剧叠加区域冲突频发,黄金作为终极避险资产的战略价值凸显,各国央行普遍增持黄金储备,推动金价中枢系统性上移,为金矿资产并购提供了有利的价格窗口与长期收益预期。随着国际金价持续走高以及《黄金产业高质量发展实施方案(2025-2027年)》的政策支持,中资矿企加大并购优质黄金资源力度,加速推进海外布局。

2025年4月、10月,紫金矿业分别以10亿美元(约合人民币71.5亿元)、12亿美元(约合人民币86亿元)完成对加纳Akyem金矿、哈萨克斯坦Raygorodok金矿的收购。2026年1月,紫金矿业宣布拟以55亿加元(约合人民币280亿元)收购加拿大矿业公司联合黄金(Allied Gold)的100%股权,其核心资产包括马里Sadiola金矿、科特迪瓦金矿综合体和将于2026年下半年建成投产的埃塞俄比亚Kurmuk金矿,合计拥有黄金资源量533吨,2029年产量将由当前的12吨左右提升至25吨。交易完成后,紫金矿业有望达成百吨产金目标,资产规模、盈利水平及全球行业地位将得到显著提升,可有效抵御宏观经济风险和局部地缘政治风险。

......

如需阅读全文,请识别以下图中二维码,登录国研网系列研究报告平台

作者 国研网行业研究部 杨卓茵