近日松州区域中心获悉海霸钢铁(母公司 Green & Clean Holdings LLC)最新发布了2026年第一季度(暂未审计)财务数据。国际权威评级机构穆迪(Moody's)和标准普尔(S&P Global Ratings)几乎同时也发布了对海霸钢铁的首次评级报告,均给予公司稳定评级展望。开业至今的海霸钢铁展现出了作为北美乃至全球前沿环保钢铁制造商的强劲开局与广阔前景。海霸钢铁一期(HYBAR I)于2025年四季度建成并投产,虽然依旧处于产能爬坡阶段,但已迅速实现了正向运营利润,成功获得了资本市场的坚定支持,为接下来的二期扩建(HYBAR II)奠定了坚实的基础。

松州区域中心基于这份一季度财务数据,以及两份评级报告,为您带来全面解读。

权威评级双双认可——

稳定的展望与较低的融资风险

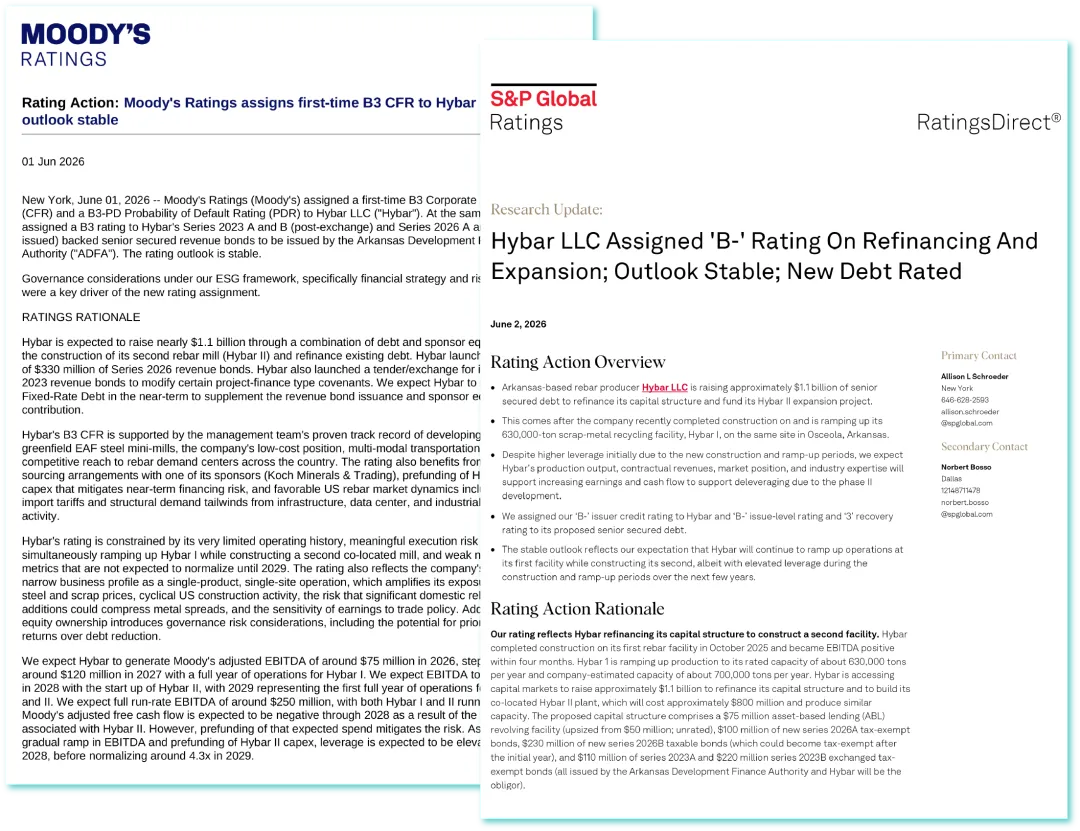

穆迪和标普分别于2026年6月1日、2日为海霸钢铁发布评级报告,均给予了稳定的评级展望(Outlook Stable),这在很大程度上消除了市场对初创钢铁企业建设和扩张期的顾虑。

•双重稳定评级: 穆迪首次授予海霸 "B3" 企业家族评级(Corporate Family Rating CFR),展望为稳定 。同时,标普也授予了其 "B-" 的发行人信用评级,展望同样稳定 。

•前瞻性资本运作,消除扩张资金疑虑:海霸钢铁现正通过债务和股权相结合的方式募集资金,用于二期的建设资金并对现有债务进行再融资。穆迪特别指出,二期的资本支出的“预先融资”(Prefunding)安排极大地降低了项目的融资风险。

•充沛的资金储备:在完成预期的债务和股权融资交易后,预计海霸钢铁账面将拥有近8.3亿美元的现金。此外,公司还可随时动用7500万美元的资产支持贷款(ABL)循环额度。

财务表现稳健——

投产即破局,盈利能力显著

对于一家重资产的新兴钢铁企业而言,初期的财务健康至关重要。海霸在2026年第一季度交出了一份令人满意的答卷:

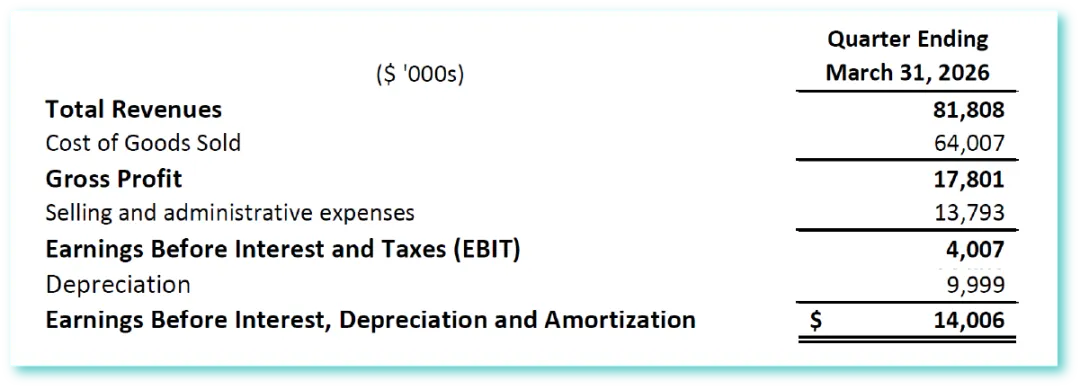

•运营初具规模: 2026年第一季度,海霸钢铁合并总营收达到8180.8万美元。其中,核心运营实体海霸钢铁一期贡献了超过8111.2万美元的销售收入。合并销货成本(COGS)为6400.7万美元,实现毛利1780.1万美元,毛利率约为 21.8%。

•迅速实现EBITDA转正: 值得一提的是,钢厂于2025年四季度竣工,在投产不到四个月的时间内就成功实现了EBITDA(息税折旧摊销前利润)转正。在海霸所在的钢铁这类重资产行业,EBITDA是衡量经营性现金盈利能力的核心指标。2026年一季度,海霸钢铁合并EBITDA达到了1400.6万美元,展现了较高的运营效率和成本控制能力。

•流动性充足,资金底盘稳固: 截至2026年3月31日,海霸钢铁合并资产负债表显示流动资产总额达到1.33亿美元,其中包括7255万美元的现金及现金等价物。标普指出,海霸的流动性水平“充足”,未来一年内,即使出现EBITDA下降15%的情况,其资金的流入亦将超过资金使用的1.5倍以上。

•利润翻倍的清晰路径:穆迪报告中预计,随着一期的全面运营和爬坡完成,2027年的调整后的合并EBITDA将跃升至约1.2亿美元。而当二期扩建在2028年建成投产后,到2029年(两期工厂全面投产的第一个完整年度),海霸钢铁的全面满产运行EBITDA预计将达到可观的2.5亿美元 。

核心竞争优势——

成本护城河与绿色科技引领

海霸钢铁除了拥有在开发和运营电弧炉(EAF)钢厂方面业绩卓著且经验丰富的管理团队外,评级机构在报告中还重点强调了海霸在运营和战略层面的多重独特优势,这些优势将使其在竞争激烈的钢铁行业中脱颖而出:

•第一梯队的成本优势与健全的物流网络: 海霸钢铁致力于打造行业第一梯队的成本优势。公司位于阿肯色州奥西奥拉,拥有直通密西西比河、铁路和主干高速公路的多式联运优势,这不仅使得其能够以较低成本获取废钢原料,还能将产品极具竞争力地辐射至全国的钢筋需求中心。

•首创100%可再生能源运营:作为环保先锋,海霸钢铁是北美第一家能够完全依靠可再生能源运行的钢铁厂,这得益于其集成的表后太阳能发电厂、以及完善的变电、配电和电池储能系统。白天,工厂可100%依靠太阳能供电生产,大幅削减碳排放。

•独特的差异化产品与供应链保障: 海霸钢铁拥有稀缺的钢筋卷轴(Spool Rebar)生产能力,能够根据特定规格提供产品并最大限度防止生产损失,这与通常只销售预定长度钢筋的竞争对手形成了显著的差异化优势。此外,公司与其战略投资方之一的科氏工业旗下Koch Minerals & Trading建立了极其稳固的废钢采购合作,保障了100%回收和国内废钢原料的长期稳定供应 。

清晰的利润蓝图——

受益于市场风口与锁定的承购协议

海霸钢铁的创设和扩建恰逢美国基础设施建设的黄金窗口期,其未来的盈利确定性极高:

•强劲的宏观需求与关税保护: 当下,美国针对钢铁行业的50%进口关税将现货价格推高了约30%,这为本土钢铁制造提供了利润空间保护。同时,最近受基础设施、AI数据中心和工业建筑的结构性旺盛需求的推动,预计美国螺纹钢市场空间和需求将持续扩大。这些背景对本就技术领先、具备显著成本优势的海霸钢铁无疑是销售和利润的更多一重保护。

•订单高度锁定: 标普报告指出,根据World Steel Dynamics的数据,完全投入运营后的海霸一期二期两座钢厂的总产能约占预期的美国国内钢筋产能的10%以上。同时,预计海霸总产能的一半左右已签订了有保障的年度承购协议(off-take agreements),这为未来的收入提供了极大的确定性 。

松州区域中心认为,作为一家运营历史相对较短,尚在运营初期的重资产大型制造业公司,穆迪和标普对海霸钢铁的首次评级是公允且值得信赖的。虽然两家的评级方法论有所不同,但对海霸产品单一、生产运营地点单一、当区域性灾害发生、或突发钢筋价格暴跌或原材料价格暴涨时,海霸缺乏其他产品线或地区的业务来对冲风险的顾虑均有所体现。

此外,由于同时进行一期产能爬坡和二期工程建设,评级认为海霸钢铁整体从财务层面还将承受短期的资本密集强度的考验。标普报告中提及:随着一期的整合和运营爬坡,当其财务杠杆率降至6倍以下,可能会在未来12个月内上调评级。穆迪报告也提到:由于二期扩建的巨额资本支出,预计到 2028年海霸钢铁的自由现金流将持续负值,且杠杆率将保持高位;预计到2029年能回落至约4.3倍常规水平,结合当时利息覆盖率(EBIT/利息)若高于2.5倍,并伴随着自由现金流的转正,或将上调评级。

标准普尔评级原文链接:

https://www.spglobal.com/ratings/en/regulatory/article/-/view/sourceId/101689105

穆迪评级原文链接:

https://www.moodys.com/research/doc--PR_522928