(报告出品方/作者:浙商证券,邱世梁、周艺轩、戴枢柠)

3C设备

3C设备:规模持续增长,格局分散、错位竞争

近年来我国3C自动化设备市场规模不断增长,截至2022年市场 规模约为2349.8亿元,其中增量设备市场规模约为1350.3亿元, 存量设备市场规模约为999.5亿元。伴随国内相关设备公司综合 实力的提升,3C自动化设备将成为企业降低成本的重要手段之 一,市场规模有望持续增长。

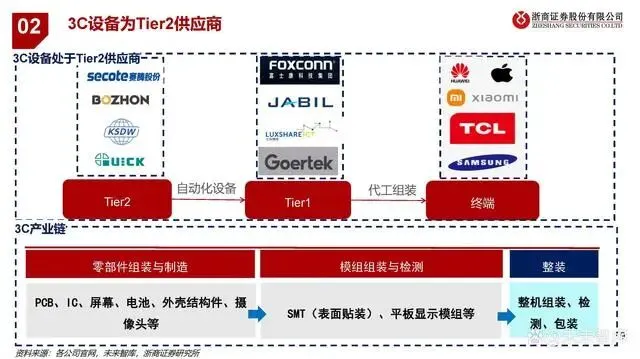

具体环节

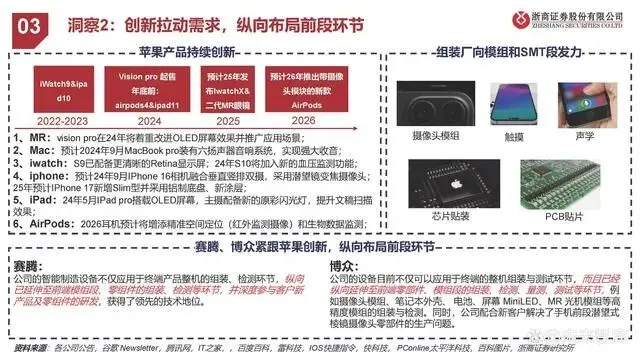

洞察1:AI、汽车电动智能化驱动未来5年保持增长,高阶领跑

1、23年下游需求不振,全球PCB整体营收下滑。受终端产品高库存导 致的PCB需求不振等因素影响,2023年全球所有细分 PCB 产品都出现 较大程度的下滑,按照美元计价,平均下降幅度达 15%,为近二十年最 大跌幅,全球 PCB 营收收窄至 695 亿美元。2、预计24年回归增长。透过全球 PCB 产业季度同比增长情况看,PCB 行业自 2022 年 Q3 开始历经 6 个季度的衰退,目前市场趋于成长,预 计 2024 年增长幅度为 5%,逐步回归 PCB 行业正常成长水平。

洞察2:中国大陆企业东南亚扩产,本土设备空间有望持续增长

23年PCB企业资本开支同比收缩,后续有望随行业同步恢复正增长。2023 年 PCB 企业在 2022 年产值基础上继续呈现较大程度下滑,相应的资本 支出也出现较大程度的收缩,根据Prismark 统计数据,2023 年前三季度全球前四十大 PCB 制造企业的新增投资支出从上年度的62.04 亿美元下降 至51.94亿美元,降幅达 16.3%。但2024 年全球PCB产业营收预计增长幅度为 5%,逐步回归 PCB 行业正常成长水平,相应资本开支有望同步恢复 正增长。

中国为全球第一大PCB生产国,预计将延续强势市场地位,持续拉动本土设备市场空间。近二十年来,PCB 产业重心不断向中国转移,中国 2006 年开始超越日本成为全球第一大PCB 生产国,2016 年以来国内 PCB 产值占比超过全球一半。尽管受终端客户供应链策略的调整,东南亚地区泰国、 越南及马来西亚等PCB产业新兴热土的投资热度大增,但中国大陆依旧延续强势的市场地位,加上前往东南亚投资的企业大部分都是大陆及台湾的 大型企业,包含专用设备在内的国产化供应链优势将被复制,从而对国内品牌专用设备行业带来更大的市场空间。

机器视觉:智能识别及检测,产业链结构丰富

机器视觉概念于上世纪五六十年代首次被提出,北美、欧洲和 日本等发达地区率先进入该项研究领域,并于二十世纪八十年 代将其应用于工业化生产过程当中。机器视觉技术依靠光学成像、机械运动、电气控制、分析算法、 应用软件等核心技术,使得智能检测、组装设备具备高精度的 2D/3D 模型获取能力,图像处理、图像识别、认知决策等人 工智能和抽象理解能力,并且能够完成复杂工业的精密运动任 务,从而实现智能检测、测量、定位和识别等功能。

机器视觉行业上、中游主要包括:硬件制造商、软件、设备及系统集成、视觉 系统方案。主要下游市场是半导体和电子制造行业。除此之外还有应用到汽车、印刷包装、 农业、医疗设备和金属加工等领域。

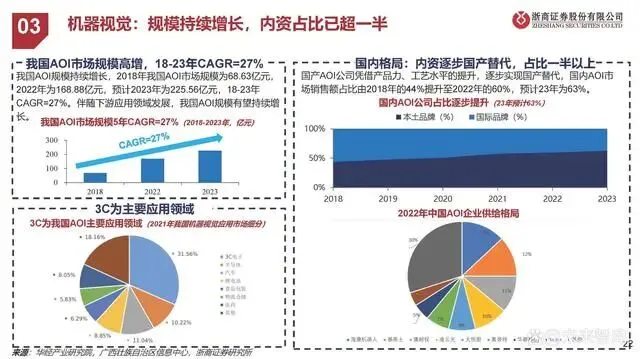

机器视觉:规模持续增长,内资占比已超一半

我国AOI规模持续增长,2018年我国AOI市场规模为68.63亿元, 2022年为168.88亿元,预计2023年为225.56亿元,18-23年 CAGR=27%。伴随下游应用领域发展,我国AOI规模有望持续增 长。

国产AOI公司凭借产品力、工艺水平的提升,逐步实现国产替代,国内AOI市 场销售额占比由2018年的44%提升至2022年的60%,预计23年为63%。

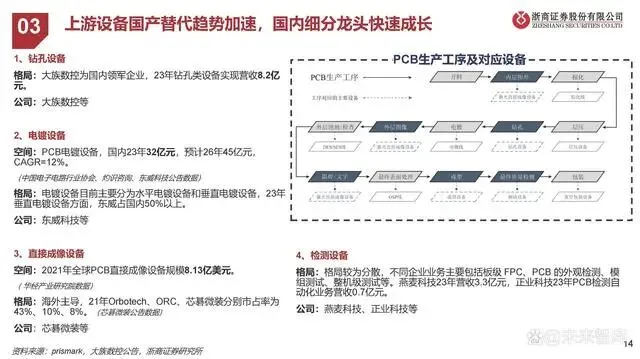

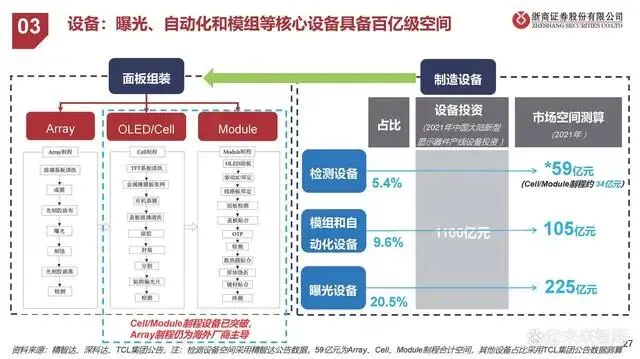

检测设备:后段制程国产化率近90%,前段制程仍需突破

1、2021 年中国大陆新型显示器件检测设备市场 规模约为 59 亿元, 其中 Cell/Module 制程检测设备约为 34 亿元。2、新的建厂和扩产将带动检测设备市场在 2024 年达到 92 亿元, 3年CAGR=16%,其中 Cell/Module 制程检测设备市场规模在 2024 年将达到 46 亿元。

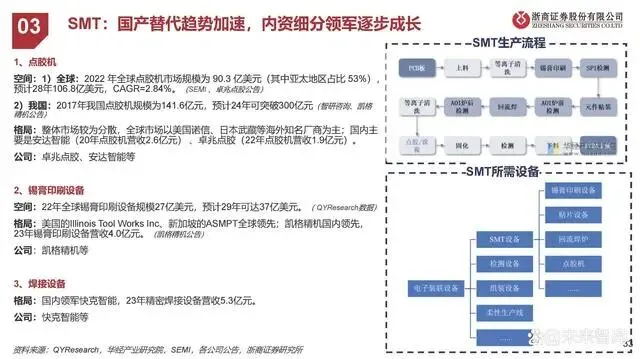

SMT:国产替代趋势加速,内资细分领军逐步成长

1、点胶机

空间:1)全球:2022 年全球点胶机市场规模为 90.3 亿美元(其中亚太地区占比 53%), 预计28年106.8亿美元,CAGR=2.84%。(SEMI 、卓兆点胶公告) 2)我国:2017年我国点胶机规模为141.6亿元,预计24年可突破300亿元(智研咨询、凯格精机公告) 格局:整体市场较为分散,全球市场以美国诺信、日本武藏等海外知名厂商为主;国内主 要是安达智能(20年点胶机营收2.6亿元) 、卓兆点胶(22年点胶机营收1.9亿元)。

2、锡膏印刷设备

空间:22年全球锡膏印刷设备规模27亿美元,预计29年可达37亿美元。( QYResearch数据) 格局:美国的Illinois Tool Works Inc、新加坡的ASMPT全球领先;凯格精机国内领先, 23年锡膏印刷设备营收4.0亿元。

3、焊接设备

格局:国内领军快克智能,23年精密焊接设备营收5.3亿元。

报告节选:

(本文仅供参考,不代表我们的任何投资建议)

--END

内容来源:网络,涉及版权问题,请联系我们立即删除内容!