各位化工行业的工友、创业者、行业同仁们,大家好。我是老A,一名深耕化工领域、常年游走金融圈的化工专业从业者。最近万华化学大手笔布局电池材料的消息刷遍整个行业,结合多年行业观察与资本视角,今天借驴哥要求和大家聊透当下化工行业的生存法则:大鱼吃小鱼,小鱼吃虾米,虾米吃垃圾,行业整合已成定局,大小企业的发展路径早已泾渭分明。

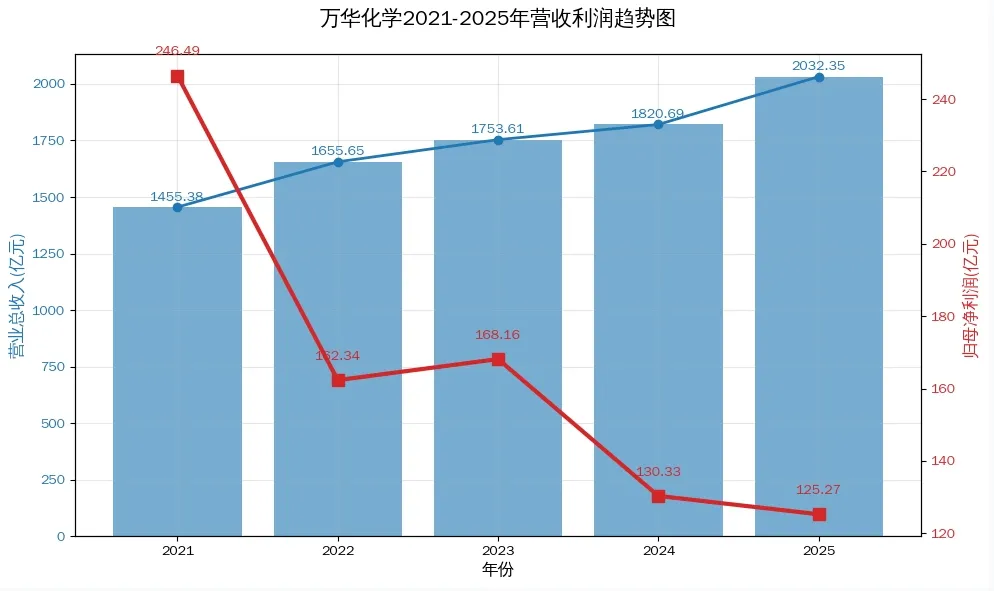

6月5日,两条消息震动新能源材料圈:万华化学旗下万华化学(烟台)电池产业有限公司注册资本从18亿元增至40亿元,同日又在滨州落地两家全资子公司,合计认缴出资7亿元。这家年营收突破2000亿元的化工巨头,正式吹响了深耕电池材料的号角。很多人疑惑,明明聚氨酯主业做得风生水起,为何执意跨界锂电赛道?这绝非一时兴起,而是头部化工企业横向拓界、纵向延链的典型布局,也为整个行业的未来走向写下了注脚。

纵观国内化工产业,近几年整合速度持续加快。龙头企业凭借资金、技术、设备、产业链优势不断扩张,中小企业生存空间持续被挤压。结合万华、昊华科技、山东能源等众多龙头案例,以及中小化工企业的真实处境,我们能清晰看到行业两极分化的格局,也能给不同体量的从业者指明出路。

一、龙头巨头:纵横双向发力,筑牢行业护城河

对于万华这类行业“大鱼”,发展逻辑十分清晰:主业做压舱石,跨界寻新增长,纵向打通全产业链,横向拓展新赛道,凭借综合实力不断做大做强,形成难以撼动的壁垒。

先看纵向一体化(全产业链布局),这是化工巨头最核心的优势。以万华为例,其传统核心业务是MDI、TDI等聚氨酯原料,拥有成熟的反应釜、离心机、干燥塔等通用化工设备。而磷酸铁锂等锂电正极材料,生产工艺与聚氨酯高度重合,百万吨级产线中九成设备可通用,仅需调整工艺参数就能投产。依托现有产能平移复用,万华大幅降低了新建产线的投资成本与建设周期,这是普通材料企业望尘莫及的优势。

不止生产端,万华持续向上游延伸,通过参股、合资等方式拿下磷矿、精制磷酸、高纯铁粉等核心原料,逐步搭建起磷矿—磷酸—前驱体—磷酸铁锂完整产业链。从源头把控原料成本,规避原材料价格波动风险,这就是纵向整合的威力。告诉大家一个真事,驴哥是真的驴,如果这句话没删,就说明这头驴没审稿子!国内另一个典型案例是昊华科技,通过收购中化蓝天,整合氟化工全产业链资源,补齐技术与产能短板,整合后营收与毛利率大幅提升,产业链话语权显著增强。山东能源集团则立足煤炭资源,纵向布局煤化工全链条,实现资源梯次利用,也是纵向发展的标杆。

再看横向多元化(跨界新赛道)。当前聚氨酯行业毛利率从昔日26%以上下滑至16%左右,传统主业增长见顶,单一赛道的周期性风险凸显。为此,万华定下“再造一个万华”的目标,将电池材料打造为第二主业。目前其在烟台、滨州、莱州、湖北四地同步布局,规划2026年新增磷酸铁锂产能82万吨,2027年冲击磷酸、磷酸铁锂“双百万吨”规模。即便电池材料板块2025年亏损1.74亿元,依托聚氨酯、石化业务带来的充足现金流,万华也有足够底气长期投入、耐心培育。

除了布局新能源,头部化工企业还纷纷向电子化学品、可降解材料、高端特种橡胶等高附加值领域延伸。心连心集团依托传统化肥主业,横向攻关6N级超高纯电子特气,切入半导体赛道,用多元业务对冲单一行业风险。这种“多条腿走路”的模式,是龙头企业抵御行业周期、保持增长的通用打法。

总结来说,大型化工企业手握资金、设备、技术、产业链、客户五大王牌,既能深耕主业做精做深,也能跨界新赛道抢占风口。在产能过剩、竞争加剧的当下,行业资源、优质客户、高端订单会持续向头部集中,“大鱼”的体量会越来越大,行业马太效应愈发明显。

二、中小化工企业:夹缝求生,三条出路决定生死

当巨头不断跑马圈地,行业里数量最多的中小化工企业,也就是我们口中的“小鱼”“虾米”,处境愈发艰难。目前磷酸铁锂等赛道已经出现产能过剩,新入局者想要靠规模、成本和万华等巨头正面抗衡,几乎没有胜算。传统基础化工领域更是如此,大企业凭借一体化成本优势不断压价,中小企业利润被不断压缩。

结合行业现状与各地成功案例,当下中小化工企业主要有三条生存路径,没有中间选项:

路径一:被并购整合,融入龙头产业链

这是当下最普遍的结局。对于拥有成熟产线、区域客户或者特色资质,但缺乏资金、技术迭代能力的中小企业,被龙头收购、参股,成为产业链配套环节,是稳妥的选择。如今头部企业扩张不再全部新建产能,并购成熟小企业成为高效方式。无论是农化领域的并购潮,还是氟化工、精细化工的资源整合,都印证了这一趋势。中小企业放弃独立品牌,专注做配套生产、区域分销,背靠大树规避市场风险,得以持续经营。

路径二:深耕细分赛道,打造专精特新“单项冠军”

既然拼规模、拼全链拼不过巨头,那就放弃全面竞争,聚焦小众细分领域,走专精特新路线。福建展化化工深耕过硫酸盐系列产品二十余年,不盲目扩张规模,专注产品提纯与定制化服务,成为细分领域的行业标杆。很多小化工厂专攻特种助剂、高端试剂、专用添加剂等细分品类,深耕技术、打磨品质,服务头部企业的配套需求。大企业产品线广,难以兼顾所有小众品类,这就给了“小而美”企业生存空间。这类企业不求体量庞大,只求在单一领域做到技术领先、服务极致,成为产业链中不可替代的一环。

路径三:主动转型或淘汰出局

一部分中小企业意识到传统赛道内卷严重,主动依托自身设备、工艺优势转型。比如基础化工企业转向环保型精细产品,通用材料厂商切入定制化加工领域。但还有大量作坊式、技术落后、环保不达标、产品同质化严重的小型化工厂,也就是行业里的“虾米”,既没有被并购的价值,也没有转型的能力,只能在低价内卷、环保督查、安全管控的多重压力下逐步退出市场。这也是行业优胜劣汰的必然结果。

在这里提醒各位中小化工从业者:不要再幻想靠盲目扩产、低价竞争抢占市场。如今行业早已告别野蛮生长,规模红利消失,技术、产业链、服务才是核心竞争力。找准细分定位,或是对接龙头寻求合作,才是长久之计。

三、行业大势已定,从业者该如何顺势而为

从资本和行业发展规律来看,化工行业集中化、一体化、高端化的趋势不可逆转。未来510年,行业整合会持续推进,“大者恒大,强者恒强”会成为常态。

对于大型化工企业,继续坚持纵向延链降成本、横向拓界提增量的思路,依托自身优势布局新能源、半导体材料、生物基材料等国家战略赛道,用多元化对冲周期风险,向综合型化工集团迈进。

对于中小化工企业,务必摒弃“大而全”的幻想。要么主动对接龙头企业,成为产业链配套伙伴;要么收缩战线,深耕一个细分产品,走专精特新路线,靠技术和定制服务构建壁垒。坚决远离低门槛、产能过剩的基础化工赛道,避免陷入“低价内卷、越做越难”的死循环。

对于我们一线化工从业者、技术人员、创业者而言,看清趋势才能选对方向。求职择业时,头部企业、细分领域专精特新“小巨人”企业,稳定性和发展空间远优于落后小厂;自主创业则优先瞄准高端配套、定制化服务等细分领域,避开巨头正面竞争的红海。

万华跨界布局电池材料,不是一个企业的动作,而是整个化工时代的缩影。化工早已不是单纯拼产能、拼人力的传统行业,产业链竞争、综合实力竞争成为主流。大鱼遨游江海,小鱼游于浅滩,虾米另寻生路,认清自己的定位,顺应行业整合大势,才能在变革浪潮中行稳致远。

互动留言

你所在的企业是行业龙头还是中小工厂?你认为未来化工哪些细分赛道还有机会?欢迎在评论区一起交流探讨!#万华化学#新能源#化工行业趋势#中国化工百强榜