新能源企业AI增长白皮书

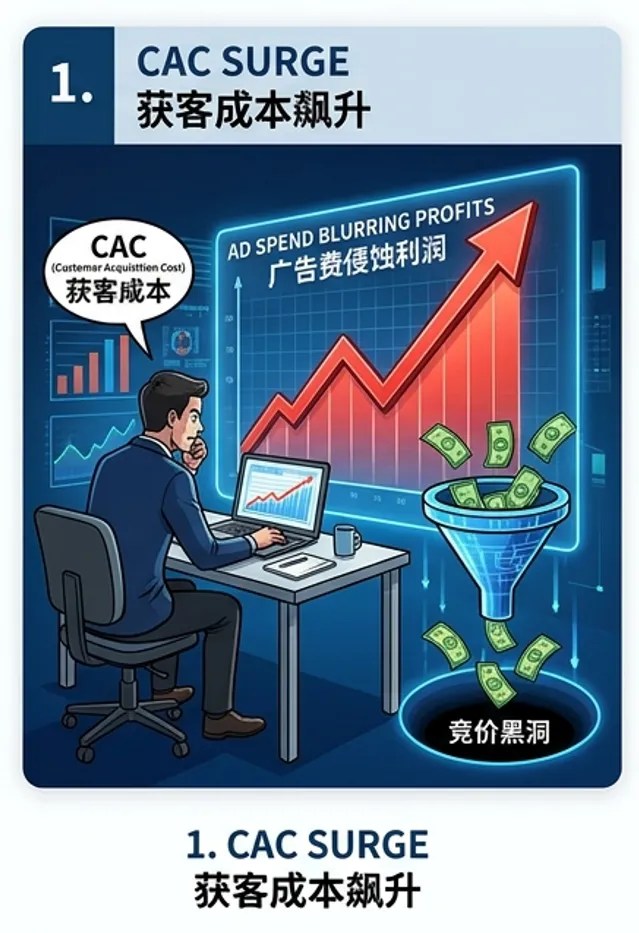

在碳中和战略步入深水期的 2026 年,新能源行业(涵盖光伏、储能、充电桩、新能源汽车等)正经历从“政策驱动、供不应求”向“全面市场化、存量博弈”的剧烈周期转变。伴随着产能的集中释放与产品同质化内卷,企业发现传统的营销红利已然消耗殆尽,“获客难、获客贵、转化低”成为压在每个新能源企业营销总裁头上的三座大山。一、 获客成本(CAC)成倍上升:公域流量的“竞价黑洞”

新能源行业(尤其是分布式光伏、工商业储能、B端充电场站)具有高客单价、重决策链、长服务周期的典型特征。这导致其在公域流量平台的获客逻辑天然比快消品更重、更难。竞价机制下的“贴身肉搏”:在主流竞价排名与信息流广告(如百度竞价、巨量引擎、腾讯广告)中,新能源相关的核心关键词(如“工商业光伏安装”、“储能系统价格”、“充电桩加盟”)的每点击成本(CPC)在过去两年内翻了数倍。由于大量同行涌入同一赛道,大盘流量供需失衡,导致综合表单留资成本(CPL)水涨船高,部分B端有效线索成本甚至突破千元大关。“算法洗脑”导致的创意内卷:平台算法为了优化用户体验,对广告素材的消耗速度极快。一个能够跑出量的高质量短视频或落地页,生命周期往往不超过 3 到 5 天。新能源企业传统的营销团队缺乏持续、高频输出专业内容的能力,只能陷入“素材抄袭-竞价堆钱-ROI下滑”的恶性循环。二、 经销商模式失效:传统渠道的“毛细血管重度堵塞”

依靠“省-市-县”逐级压货、依靠地方经销商关系网获客的传统渠道模式,在数字化透明的今天正在大面积失效。信息对称打破,跨区域“窜货”与价格战:过去经销商依赖的信息差不复存在。B端业主或C端自建房用户在做决策前,会通过短视频、垂类网站深度对比各家品牌的技术参数与出厂价格。地方经销商由于生存空间被压缩,更倾向于倒逼厂家降价,或转投给利润空间更高的白牌、杂牌,品牌方对渠道的掌控力极度弱化。经销商数字化营销能力的断层:绝大多数地方经销商(如县域光伏合伙人、区域充电桩代理商)本质上是工程商或关系型商家,并不具备经营数字化资产(如运营抖音本地生活、微信视频号矩阵)的能力。总部下发的精美海报和宣传片,在经销商朋友圈层面的转发互动率几乎为零,品牌无法通过渠道触达真正的终端增量市场。三、 线下展会 ROI 下降:从“招商黄金地”变成“同行交流会”

展会(如 SNEC 光伏展、国际储能展等)曾是新能源企业获取大客户、拓展海外和地方渠道的绝对核心场景。但在 2026 年,线下展会的投入产出比(ROI)正在呈现断崖式下跌。参展成本畸高与边际效应递减:特装展位费、搭建费、人员差旅及商务宴请成本动辄数十万甚至上百万人民币。然而,展会现场的流量在被极度稀释。“无效线索”泛滥与同行无效社交:现场收集到的名片中,同行调研、设备供应商、原材料推销、甚至“羊毛党”占了半数以上。真正带着明确采购意向、资金到位的核心业主(如持有大面积厂房的工厂主、有储能配额需求的能源投资方)凤毛麟角。展会结束后,由于缺乏标准化的数字化清洗与跟进机制,大量销售人员仅凭印象跟进,导致昂贵拿回的线索在两周内迅速变凉。关注「小李聊光伏」,光伏行业数字营销增长官。专注研究光伏终端获客、经销商数字化运营和品牌增长策略。