数据显示,截至2025年底,全球储能产业迎来里程碑式跨越——抽水蓄能累计装机占比首次降至50%以下,以电化学为代表的新型储能全面接管行业增量市场。

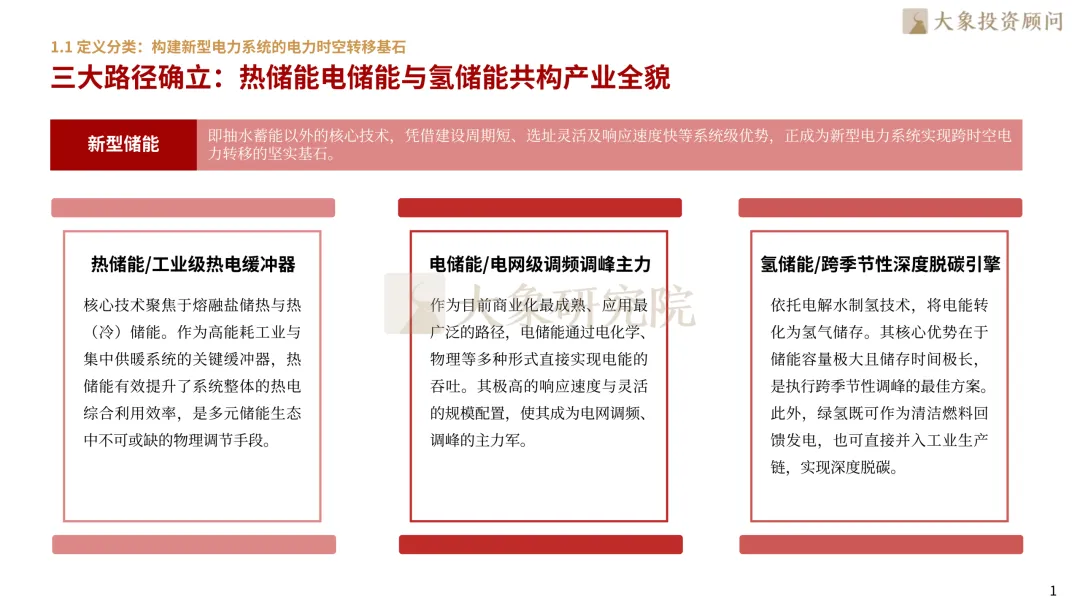

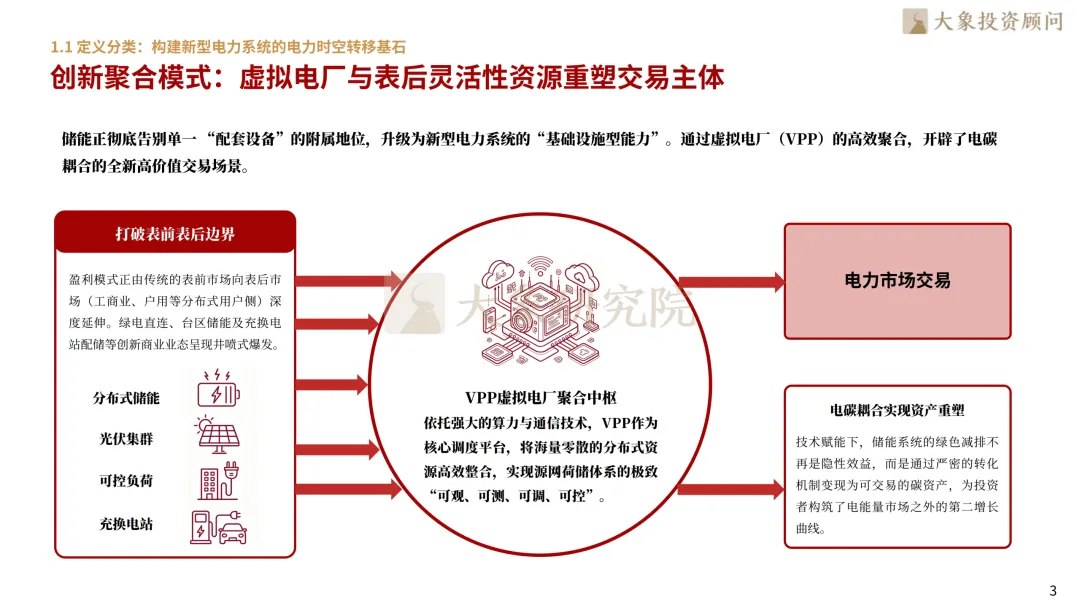

当前,热储能、电储能与氢储三大路径共同确立了产业全貌。在应用最成熟的电储能领域,物理电磁与电化学技术实现了全维度的场景互补。更为关键的是,储能正彻底告别单一的附属地位,通过虚拟电厂(VPP)的高效聚合,打破表前与表后的边界。工商业、户用侧分布式资源被高效整合成源网荷储体系的极致“可观、可测、可调、可控”。这种创新的商业业态,使得储能系统的绿色减排价值能够通过严密的转化机制变现为可交易的碳资产,为投资者构筑起电能量市场之外的“第二增长曲线”。

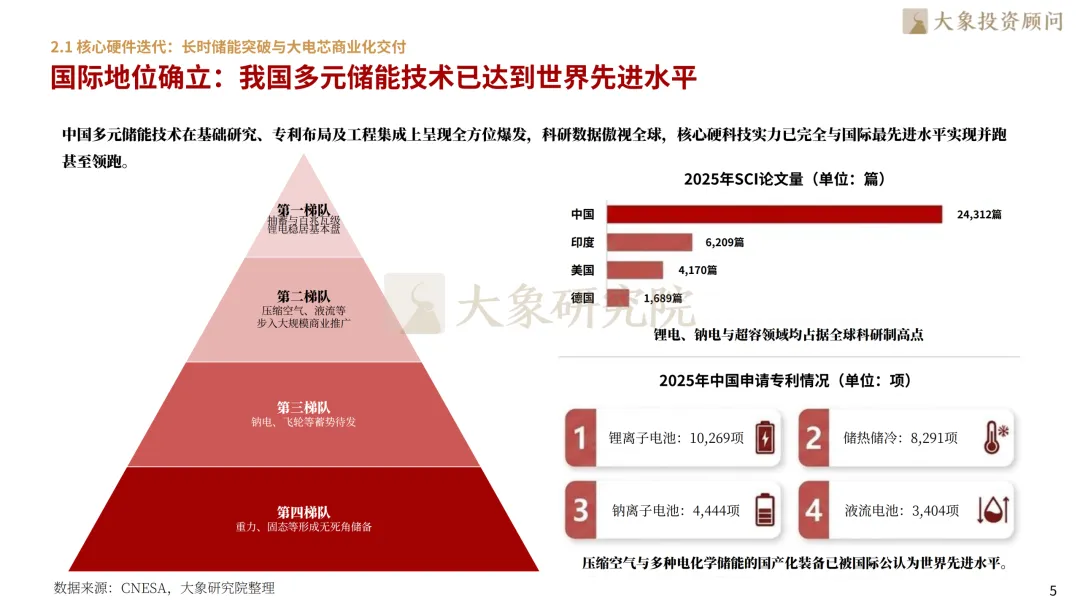

在核心硬件迭代上,全球储能正迎来质的飞跃。中国多元储能技术已全面并跑甚至领跑世界,其2025年SCI论文量高居全球榜首。首要变革是300Ah+大电芯成为新标配,并加速向587Ah、628Ah等更大容量演进,直接驱动系统循环寿命突破万次,体积能量密度大幅重塑。其次,长时储能技术迈入规模化工程应用新阶段,4小时以上新型储能装机占比达15.4%,首个吉瓦时级全钒液流项目与效率突破72.1%的300MW级压缩空气项目纷纷落地投运。再者,控制逻辑全面向构网型进化,以小于10毫秒的极速响应与强劲的过载指标,为高比例新能源微网及算力中心筑牢主动造网的防御防线。搭配四层安全防御体系与准确率超90%的AI智能运维系统,产业正全面迈向事前动态防控的新时代。

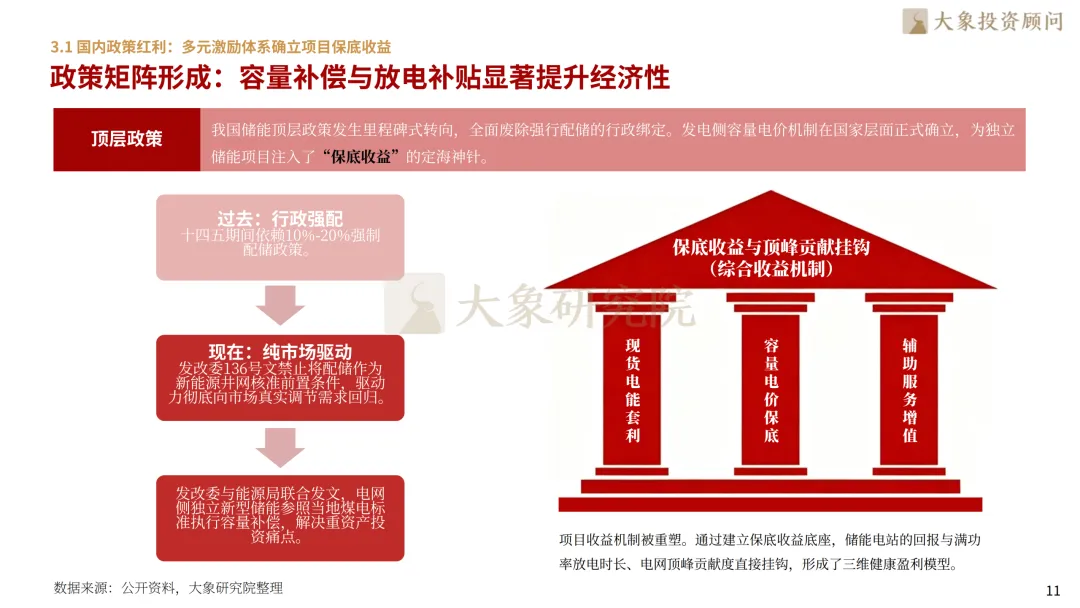

国内顶层政策已全面转向市场驱动,发改委136号文禁止强配储能作为并网前置条件,驱动行业向真实调节需求回归。国家层面正式确立容量电价机制,甘肃、河北、湖北、山西等地密集出台百元级容量补偿标准,配合现货套利与辅助服务,以三维收益筑牢独立储能的保底底座。

海外绿色贸易壁垒则全面升级。美国通过IRA与OBBBA法案在延续税收抵免红利的同时,利用FEOC条款强加严苛排华比例,并对华强加高达43.4%的四重高关税。欧洲市场则抛出NZIA 40%本地化红线、2027年强制执行数字电池护照、加征10%-30%的碳关税以及德国VDE极限测试,倒逼全球供应链加速向本地化与低碳合规转型。

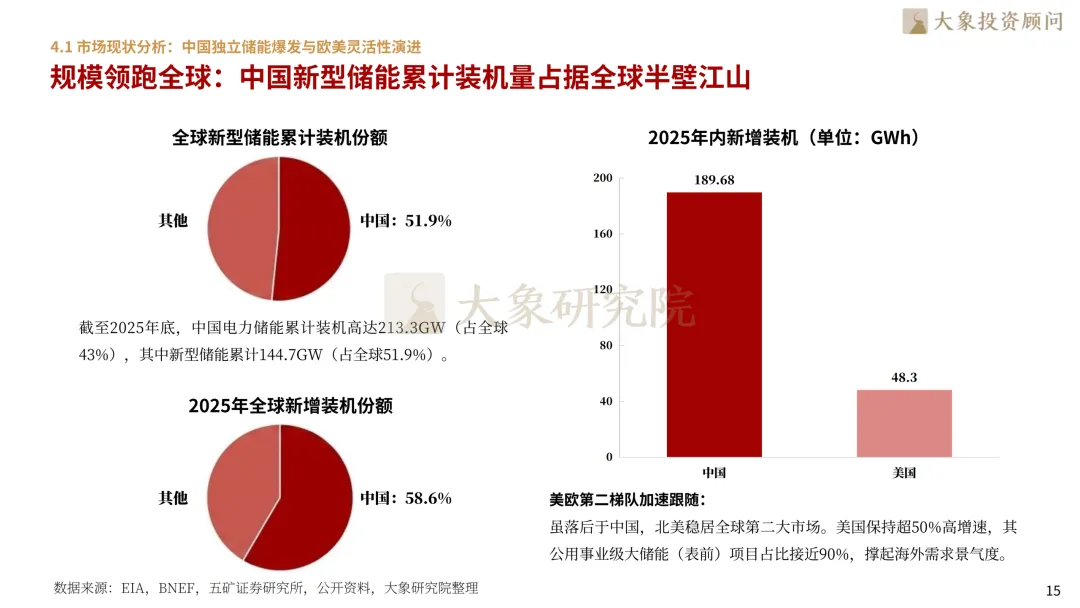

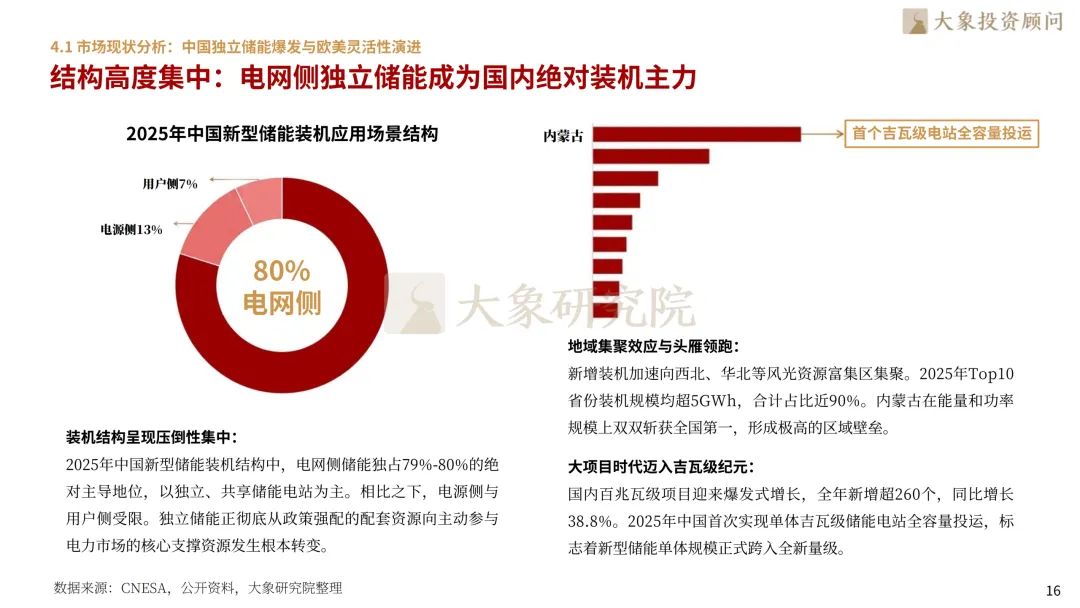

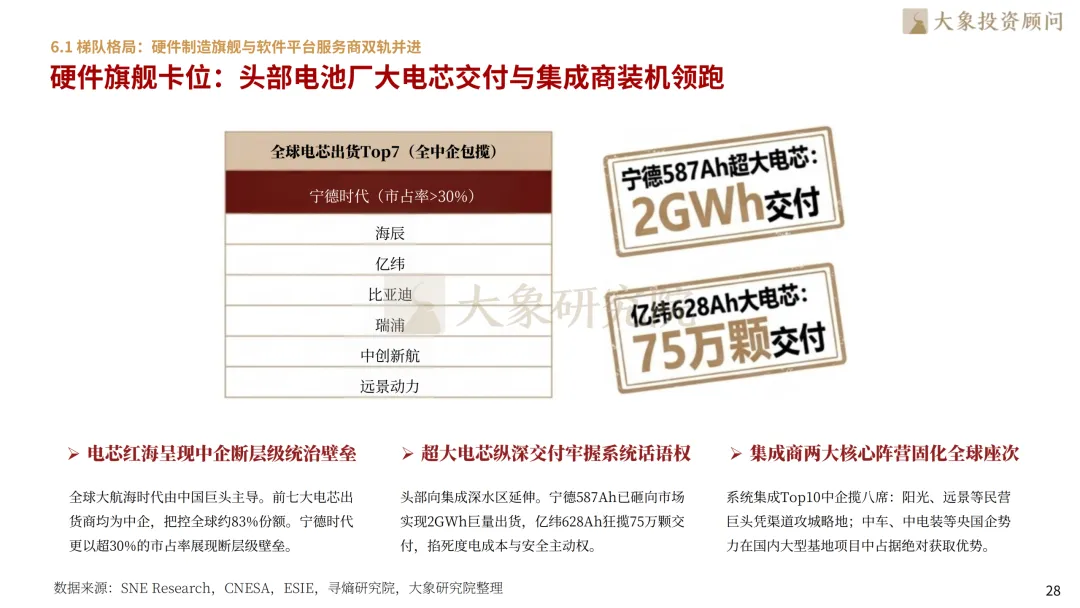

截至2025年底,中国新型储能累计装机量独占全球51.9%,单体规模跨入吉瓦时纪元,结构上电网侧独立与共享储能占据80%的绝对主导。依托完备的全产业链集群,中国储能系统均价已被压低至约73美元/kWh,而同期美国均价高达219美元/kWh,呈现近3倍的制造差。全球储能电芯前七强全部由中企独揽,控有83%的惊人市占率,行业龙头宁德时代市占率更超30%独居第一。系统集成端则走向双轨分化,阳光电源等民营领头羊主攻海外高端出海,央国企集成商独占国内大基地优势。

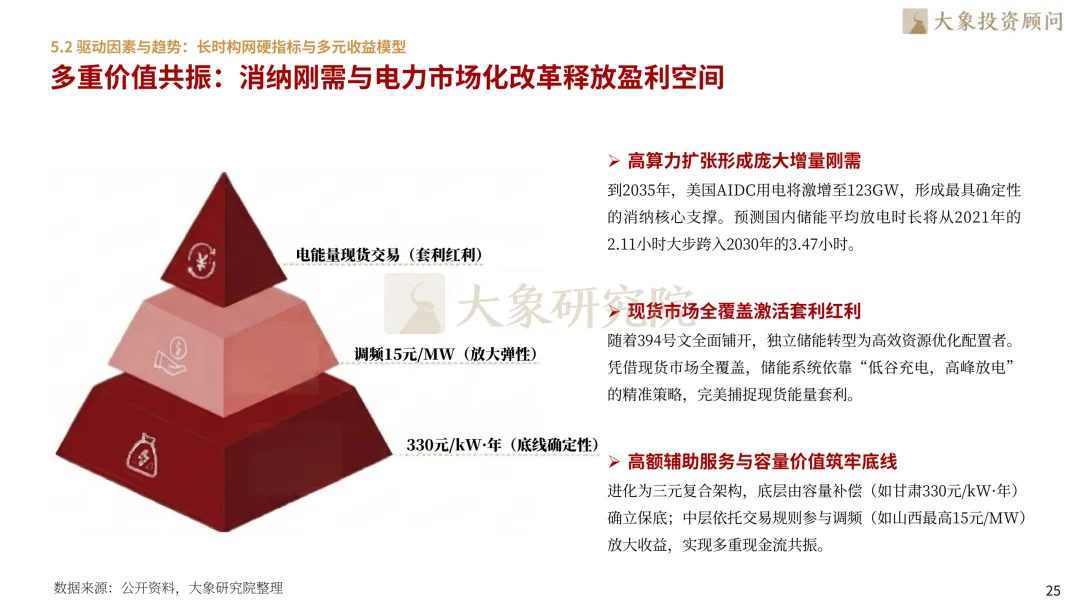

储能系统资本支出呈现极度上游倾斜,电芯占储能系统总建设成本的55%以上。2025年我国磷酸铁锂正极、负极及电解液产量全球占比均超93%,但关键金属仍高度依赖地缘政治区域。下游投资开发主体迎来多元变阵,央国企全面覆盖大基地,而工商业等表后市场则吸引地方国企与第三方专业能源管理方涌入。全球科技链主及欧盟数字电池护照强制执行全生命周期无碳核验,推动供应链穿透式低碳转型。驱动因素上,高算力扩张形成长时刚需,独立储能通过394号文全面接入现货市场,盈利模式由单一套利转向现货套利、容量补偿与辅助服务的三元叠加。预计到2035年长时储能需求突破3,000GW,技术多元迭代的同时,虚拟电厂聚合离散资产正在高电价海外市场支撑起高速爆发。

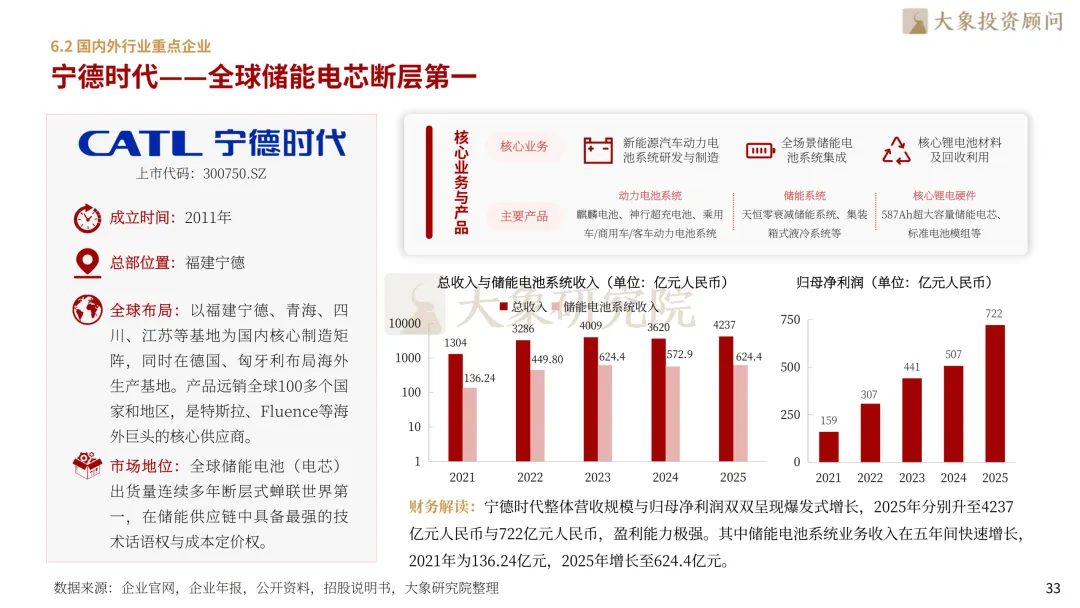

在中国储能全球大航海与技术变革中,头部中企凭借断层级的交付力与全栈生态牢牢掌握话语权。宁德时代作为全球电芯断层第一,市占率超30%,587Ah超大电芯巨量出货,发布“天恒·智储”系统,2025年营收4237亿元、净利722亿元,盈利及定价权极强。亿纬锂能稳居出芯前三,作为大容量专用电芯开创者,其Mr.Big系列628Ah电芯规模化下线,长协订单充足,2025年营收615亿元。比亚迪全栈自研、垂直整合,YD Cube大储及工商业系统出海极早,2025年营收一举突破8000亿元大关。阳光电源作为系统集成与PCS双料冠军,PowerTitan系列远销欧美,构网型技术行业标杆,2025年净利创135亿元新高。时代电气作为大储国家队,高铁级微机控制技术移植储能,集采招标市占率极高,2025年营收达287亿元。

▽向下滑动查看更多

第一章 产业全景演进:技术共振与合规

1.1 定义分类:构建新型电力系统的电力时空转移基石

三大路径确立:热储能电储能与氢储能共构产业全貌

电储能多元并进:物理、电磁与电化学技术实现互补共生

创新聚合模式:虚拟电厂与表后灵活性资源重谱交易主体

1.2 发展历程:从技术长跑跨越至全球低碳合规新阶段

产业历程跃迁:从高速成长迈向表后灵活性与合规新时代

第二章技术水平变革:硬核突围与数智重构

2.1 核心硬件迭代:长时储能突破与大电芯商业化交付

国际地位确立:我国多元储能技术已达到世界先进水平

大电芯时代来临:300Ah+及更大容量电芯加速商业化交付

长时技术突围:全钒液流电池高循环寿命引领产业化进程

2.2 系统安全与数智运维:四层防御机制与AI主动防控

电网主动支撑:构网型储能具备毫秒级并离网切换能力

本质安全构筑:国家强制标准要求践行四层防御判定

运维模式跃迁:人工智能技术实现高准确率故障预警评估

第三章外部环境解构:顶层政策与贸易壁垒

3.1 国内政策红利:多元激励体系确立项目保底收益

政策矩阵形成:容量补偿与放电补贴显著提升经济性

地方机制破局:百元级容量补偿标准为独立储能注入强心剂

3.2 国际贸易摩擦:美欧本地化法案倒逼全球化战略调整

海外壁垒加剧:税收抵免政策伴随外国实体限制双重演进

本地化新法则:欧洲脱碳法案草案拟设定本地化含量要求与数字电池护照

第四章市场现状与格局:独立储能领跑全球

4.1 市场现状分析:中国独立储能爆发与欧美灵活性演进

规模领跑全球:中国新型储能累计装机量占据全球半壁江山

结构高度集中:电网侧独立储能成为国内绝对装机主力

工商业经济性:高价差地区通过精细化充放电策略缩短投资周期

海外缺口扩大:算力中心狂飙式扩张支撑美国锂电储能高景气度

4.2 行业竞争格局:巨头领航集中度攀升与全方位壁垒

硬件高度集聚:电芯与系统集成呈现明显的头部化与碾压级成本优势

国际准入壁垒重重:主流海外高压安全认证重谱大储出海门槛

软实力硬对抗:高精度预测与实时调度算法成为核心竞争力

第五章价值链与收益模式

5.1 产业链纵深:原材料波动制约与绿色供应链穿透

供应链受制上游:关键电解液与核心资源高地缘政治依赖

开发主体变阵:地方国企与骨干央国企深度介入主干网与BTM项目

供应链低碳化:终端链主全寿命周期无碳核验推动穿透式溯源转型

5.2 驱动因素与趋势:长时构网硬指标与多元收益模型

多重价值共振:消纳刚需与电力现货市场改革激活盈利空间

技术多元迭代:半固态/钠电加速商业落地,西北构网型技术刚性卡位

商业模式演变:单一套利转向“价值叠加”与离散资产虚拟电厂聚合

第六章重点企业解析:硬件巨头与软件平台

6.1 梯队格局:硬件制造旗舰与软件平台服务商双轨并进

硬件旗舰卡位:头部电池厂超大电芯纵深交付与集成商全球大航海

软件服务崛起:全球化大厂操作系统、预测分析与VPP聚合平台加速圈地

细分先锋突围:钠电液流与超级电容企业加速规模化落地

6.2 国内外行业重点企业

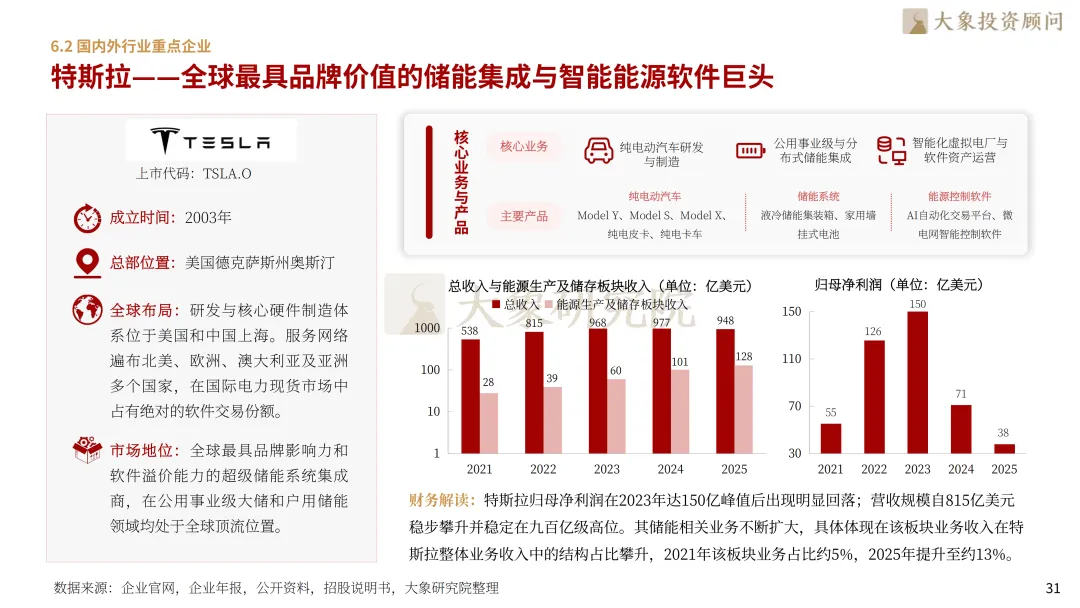

特斯拉——全球最具品牌价值的储能集成与智能能源软件巨头

Fluence Energy——海外老牌公用事业储能项目的首选

宁德时代——全球储能电芯断层第一

比亚迪——全产业链垂直整合霸主

阳光电源——全球系统集成与变流器双料冠军

亿纬锂能——超大容量储能电芯领军者

时代电气——国家队电力电子变流巨头

聚焦储能核心产业,筑牢清洁能源与大国重器发展根基。大象投顾立足新型电力系统建设的万亿级基础设施赛道,以专业洞见赋能产业由“规模战”向“全球低碳合规规则战”的全面跃迁,以前瞻视野擘画大电芯商业化交付与长时构网技术突围的发展新局。储能,正全面跨越历史性结构拐点,开启新型储能全面接管行业增量市场、独立储能多元收益叠加与虚拟电厂聚合变现的全新纪元。我们愿与优秀企业携手同行,提供全球化、全链条的专业咨询与资本服务。

业务咨询:长按二维码添加微信