资料来源:网络(如有侵权请联系作者删除)

获取方式:PDF完整版文末扫码获取

更多资料:2023年行业资料包

1

文章摘要

氯碱化工龙头全面转型升级,“北鲲计划”开启新征程,维持“买入”评级

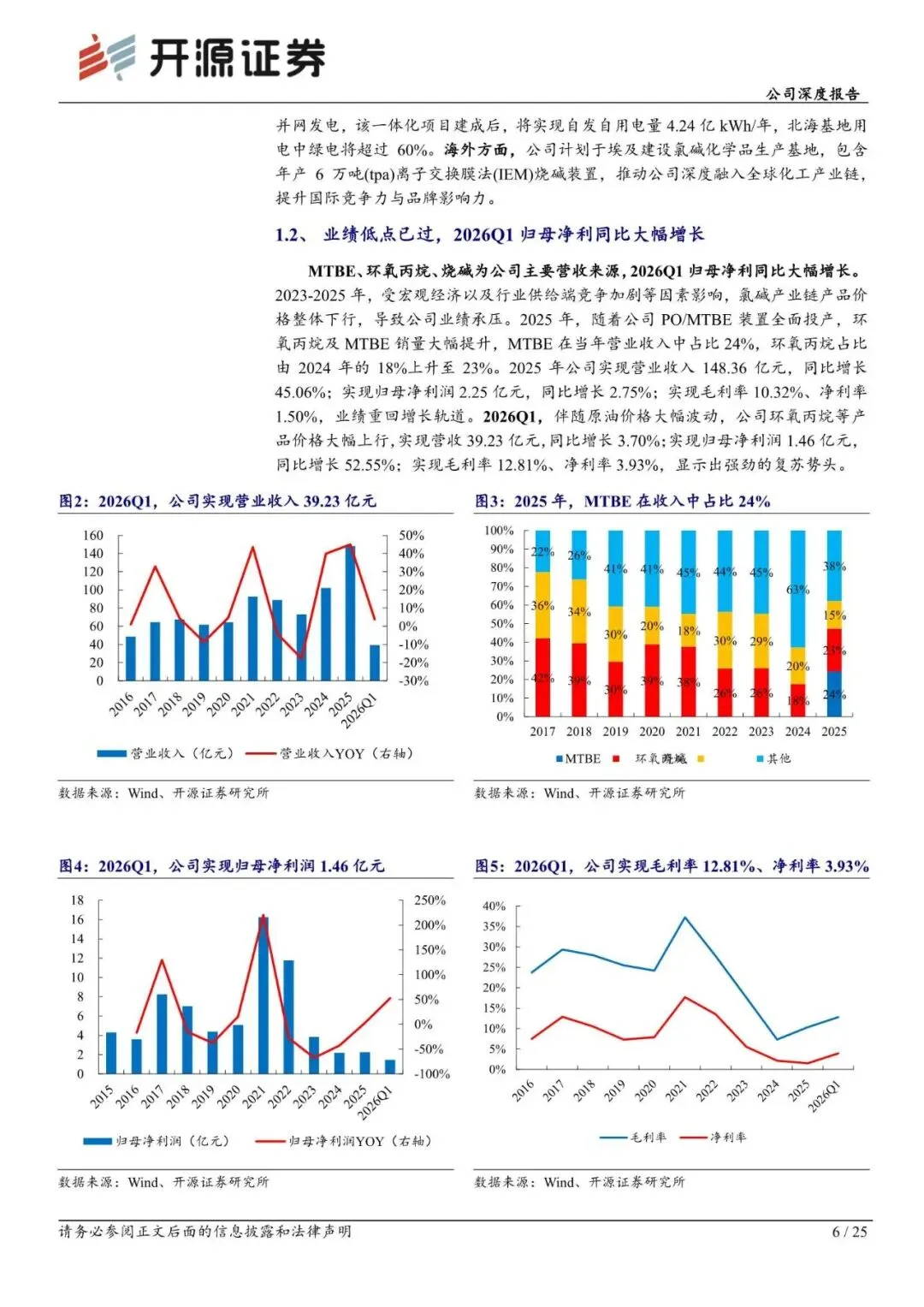

公司作为国内老牌氯碱化工龙头企业,传统氯碱业务盈利能力稳健,成为公司业绩的“压舱石”。随着北海基地碳三碳四项目的全面达产,公司石化板块有望充分受益于本轮化工周期景气上行,成为业绩增长的核心引擎。

同时公司前瞻性布局湿电子化学品和新材料,并通过“北鲲计划”加速科技转型和国际化进程,未来长期成长空间广阔。我们预计公司2026-2028 年归母净利润分别为7.28、9.53、13.70亿元,EPS 分别为0.35、0.46、0.67 元,当前股价对应PE 分别为15.8、12.0、8.4 倍,维持“买入”评级。

2

文章内容

文章篇幅有限,仅为部分预览

回复暗号:滨化股份(601678)公司深度报告:氯碱化工龙头全面转型升级,“北鲲计划”开启新征程-260529-开源证券-25页

*免责声明:以上报告均为本公众号通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。

往期推荐