这份财报之后,全球芯片股雪崩

过去两年,AI永远正确,芯片永远上涨。

从英伟达到博通,从AMD到Arm,只要与AI沾边,估值就不断被推高;只要谈及算力需求,市场就愿意给予更高的溢价。资金持续涌入少数几家科技巨头,推动纳斯达克一次又一次刷新历史纪录。

然而,6月初的三个交易日里,这套叙事突然出现了裂缝。

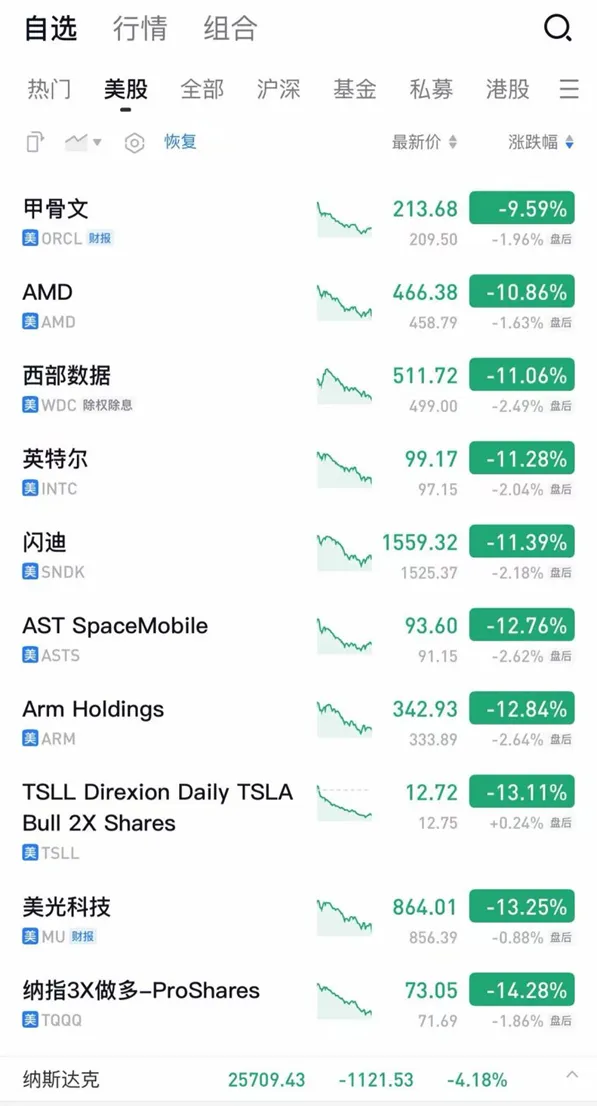

• 6月3日盘后:博通公布Q2财报,实际业绩超预期,但管理层给出的Q3 AI指引(160亿美元)低于激进预期(约172亿),且拒绝上调2027财年远期口径; • 6月4日:博通单日大跌12.59%,市值蒸发近3000亿美元,带崩整个芯片板块。美光、AMD、Arm全线重挫,费城半导体指数剧烈承压; • 6月5日盘前:5月非农就业数据以172,000人的强劲数字爆出,远超约80,000人的预期,前两月数据同步大幅上修; • 6月5日盘中:降息预期瞬间瓦解,10年期美债收益率突破4.5%、30年期突破5%。纳斯达克综合指数单日重挫4.18%(创2025年4月以来最大单日跌幅),费城半导体指数更是崩跌10.4%,整个芯片板块市值蒸发超万亿美元。

资金从过度拥挤的科技/AI赛道中跑出来,涌入对利率不那么敏感的传统资产:

• 高露洁(Colgate-Palmolive)大涨4%; • 可口可乐(Coca-Cola)涨超3%; • 强生(Johnson & Johnson)涨约2%; • 金融、医疗保健、公用事业、消费必需品等防守型板块,全面迎来资金净流入。

一、财报本身:一份不错的成绩单

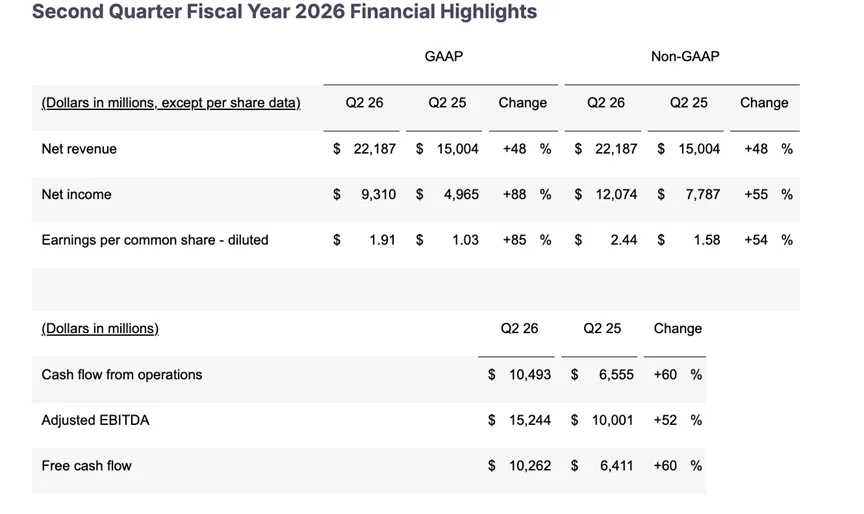

2026财年第二季度(截至2026年5月3日),博通的核心财务指标如下:

| 221.9亿美元 | +48% | ||

| 108亿美元 | +143% | ||

| 72亿美元 | +9% | ||

| 2.44美元 | +54% | ||

| 69% | |||

| +60% |

从任何一个传统意义上的维度来看,这都是一份 “及格分” 以上的答卷,营收同比接近翻倍、利润率创历史峰值、AI芯片增速碾压同行。

CEO陈福阳(Hock Tan) 在电话会上也措辞强烈地描述了这种势头,公司旗下六大核心定制芯片客户(包括谷歌、Meta、OpenAI和Anthropic)对算力的需求, “简直是无法满足的(simply insatiable)”。

那么,市场究竟在失望什么?

AI龙头标的不只是看当季业绩,更要看 “Beat and Raise”——超预期并且上调指引,只要“Beat”没有搭配“Raise”,资金就会本能地用脚投票。

陈福阳在电话会上对数字的态度极度克制,选择了 “重申”而非“上调”:

• 全年AI营收指引:维持560亿美元(同比+180%),而买方平均期望值约为576亿美元; • 下一季度(Q3)AI指引:给出160亿美元,低于部分激进机构预期的172亿美元; • 2027财年远期指引:依然维持 “超1000亿美元”。

而市场此前早已将 “1000亿” 视为铁定的底线,摩根大通、杰富瑞等主流机构的财务模型,已经悄然将2027财年AI营收的假设拉高到了1200亿甚至2000亿美元。

从摩根大通分析师Harlan Sur追问能否给出2027财年更具体的季度指引这一细节。陈福阳的回答是:目前的发展轨迹 “非常稳健,如果不是更强的话” ,但拒绝给出具体数字。

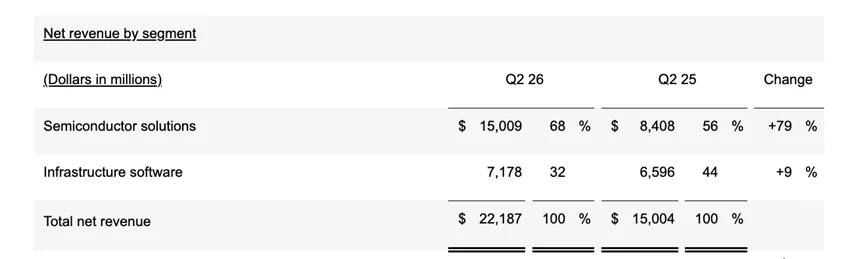

在AI半导体大放异彩的同时,博通另一块关键业务——基础设施软件(主要来自2023年收购的VMware)录得72亿美元营收,小幅跑输Whisper Number的 “73.2亿美元”。

但在AI龙头的估值放大镜下,这种“单一业务线微弱不及预期”的信号,会被市场解读为: “公司的高速增长是否只集中在AI这一条腿上,软件护城河是否在松动?”。

博通在这份财报发布前,股价已在年内累计上涨约38%,且在财报前两周,随着同行Marvell的利好预期发酵,股价被进一步拉升了约15%。

当指引缺乏惊喜,当软件业务出现瑕疵,当2027的预期没有如期兑现。踩踏效应由此产生:当日成交量达到日均的约214%,收盘价较前日大跌12.59%,盘中最低触及405.51美元,较前收盘价479.23美元一度跌超15%,市值蒸发接近3000亿美元。

二、产业底牌:三个不可逆的长期趋势

跳出单季度的股价噪音,这份财报本身其实验证其了半导体产业内三个结构性的底层逻辑。

定制化ASIC的战略卡位

博通的AI营收背后,是一套正在深刻重塑AI算力格局的商业逻辑。科技巨头们(Hyperscalers)正在以前所未有的决心推进 “去英伟达化” ,因为单一供应商的依赖风险太高、GPU的通用算力对于特定任务的成本效率也并不是最优的。

博通扮演的角色,是帮助这些巨头将各自独特的AI算法需求,转化为量身定制的芯片(XPU/ASIC)。谷歌的TPU、Meta和Anthropic的定制XPU,都从博通的晶圆制造与封装能力中获益。

订单能见度极高,300亿美元积压在手

电话会上,博通披露AI相关订单积压(Bookings Backlog)已超过300亿美元,与此同时还新增了来自两位新客户共60亿美元的AI订单。这意味着,博通接下来的高增长,是由白纸黑字的长期合同锁定的。

此外,博通还宣布与Apollo、黑石等顶级资产管理机构合作,部署超过20吉瓦(GW) 的AI计算容量,其中首批由Apollo主导的部署规模高达350亿美元。这进一步表明,AI算力建设的资本开支大潮,远未到达峰值。

2028年的远期能见度已经打开

陈福阳在电话会中提到了2028财年的展望。他表示,基于六大核心客户正在推进的多代次芯片合作(包括谷歌在2026年4月刚刚签署的多代TPU长期供货协议),博通预计AI营收增长将延续到2028年。这是博通管理层首次将明确的增长预期窗口,从两年延伸到了三年。

最后,回到最本质的问题:博通的AI业务,逻辑破了吗?

从电话会的细节来看,答案应该是否定的。

300亿美元的订单积压、六大客户的多代次长期合同、延伸到2028年的增长能见度、以及与全球最顶级金融机构合作部署的AI算力基础设施,这些都是实打实的 “已锁定(Contracted)” 收入,而非短期情绪炒作。

至于这个转折是否已经到来,则需要等待下一份宏观数据、企业数据来给出答案。