2026年5月29日,在天津世界智能产业博览会“数据要素赋能人工智能创新发展”主题交流活动上,中国信息协会数据智能专委会与月狐数据联合发布《2026年一季度汽车产业发展报告》,从数据视角拆解智能网联与AI融合的真实趋势。

报告内容如下:?

政策端:筑牢底线,释放活力

一季度,汽车产业政策密集出台,覆盖自动驾驶安全、数据出境、AI商用、补贴、出口、绿色消费等多个维度。

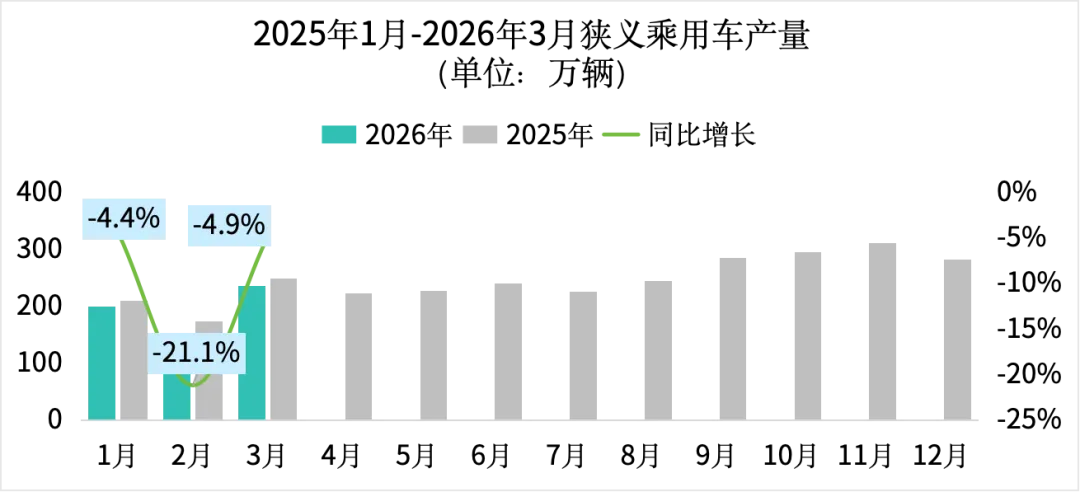

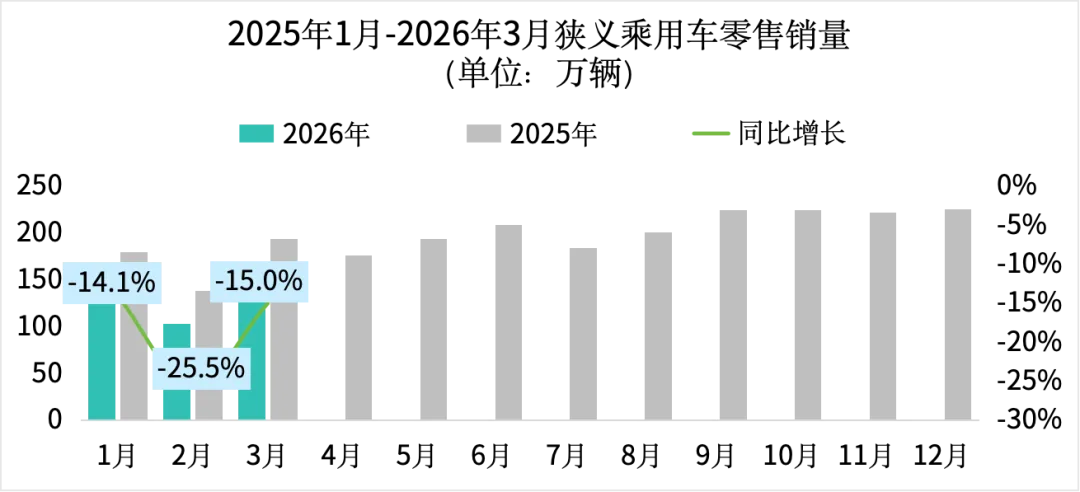

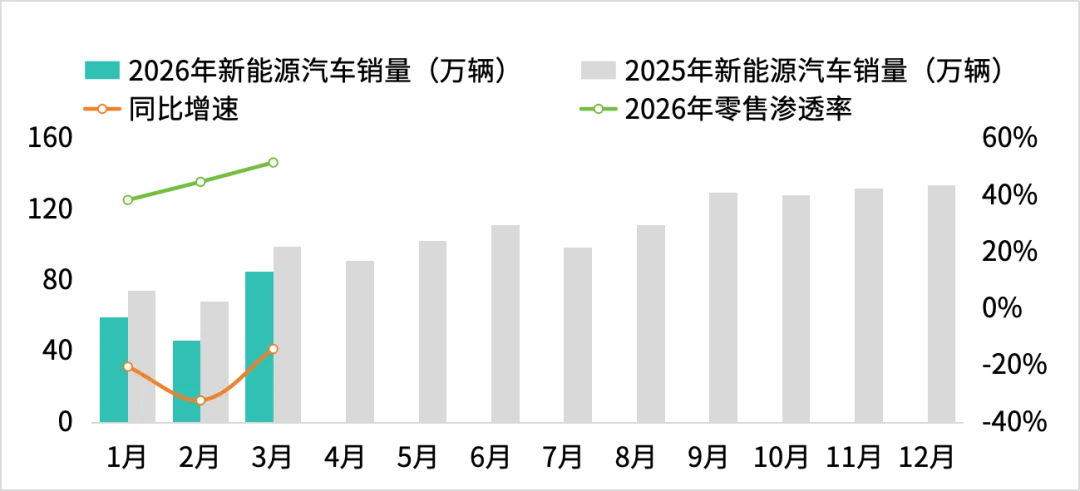

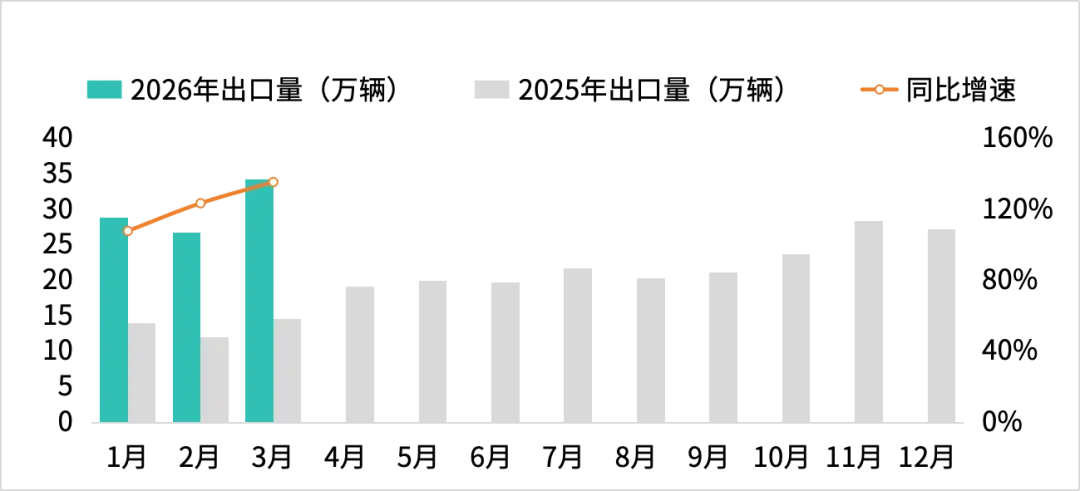

市场表现:开局“遇冷”,新能源出口成亮点

一季度,国内汽车市场整体承压,销量表现不及预期。但在整体“冷开局”中,新能源出口呈现爆发式增长,有效对冲了内需下行压力。

技术趋势:2026 自动驾驶“商业化元年”

2025年底,我国新车L2级以上辅助驾驶渗透率已达66.1%,城市NOA功能加速普及。

2025年1-11月,搭载城市NOA的乘用车销量达312.9万辆;

其中自主品牌占比高达81.1%;

69%的中国消费者将城市NOA视为购车“标配”。

? 数据来源:2026年1月,中国汽车工业协会发布《2025城市NOA汽车辅助驾驶研究报告》;《2026麦肯锡中国汽车消费者洞察》

各家车企公布的春节出行数据

品牌 | 春节辅助驾驶总里程(亿公里) | 辅助驾驶里程占比 | 辅助驾驶活跃用户占比 |

问界汽车 | 3.3 | 46.6% | 81.8% |

理想汽车 | 2.5 | 约21% | / |

小米汽车 | 1 | 约25% | / |

蔚来汽车 | 0.95 | 10% | / |

智己汽车 | 0.4 | 约29% | 69.89% |

? 数据来源:各车企2026年春节出行报告,数据周期:2026年春节期间

竞争格局:从“价格战”到“金融+服务”综合战

车企利润承压,金融政策成为新战场:

一季度,车企普遍发布新金融政策应对利润承压的瓶颈问题;

主流车企推出7年低息等新金融方案;

汽车产业链中,多方主体协同布局共推新金融方案落地;

金融战积极影响与潜在风险并存将呈升级趋势。

金融+服务综合方案,正成为车企差异化竞争的新核心。

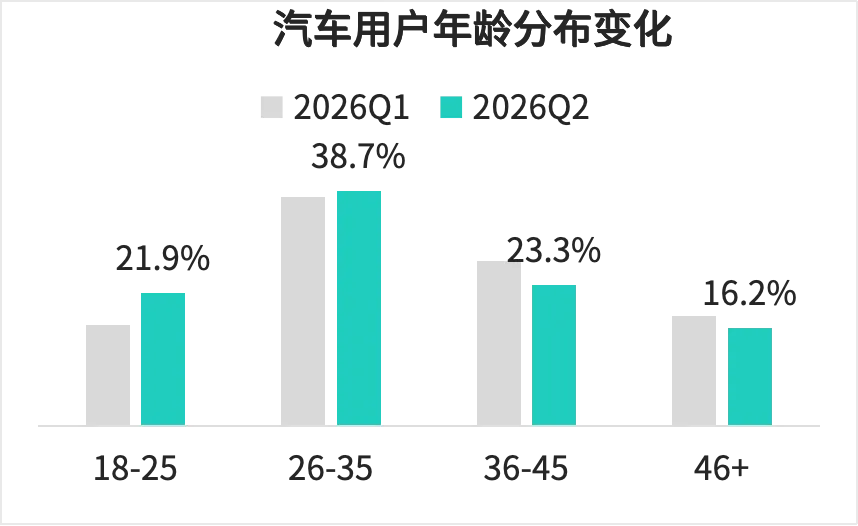

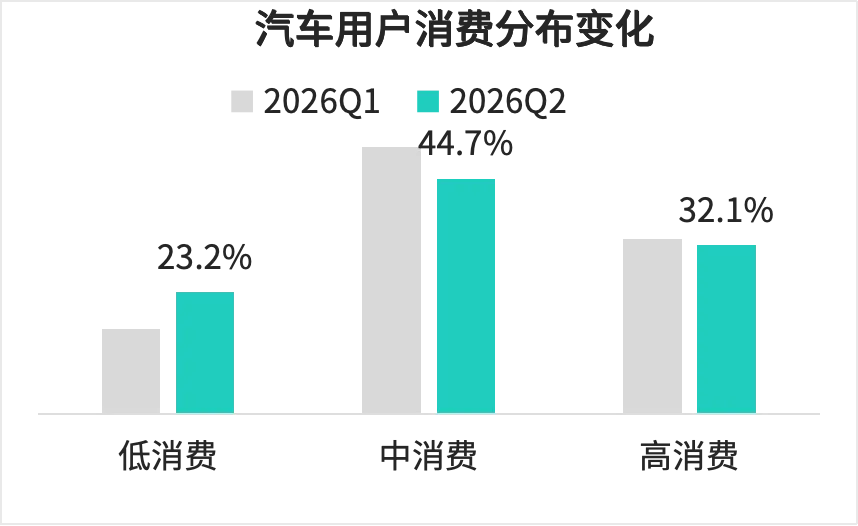

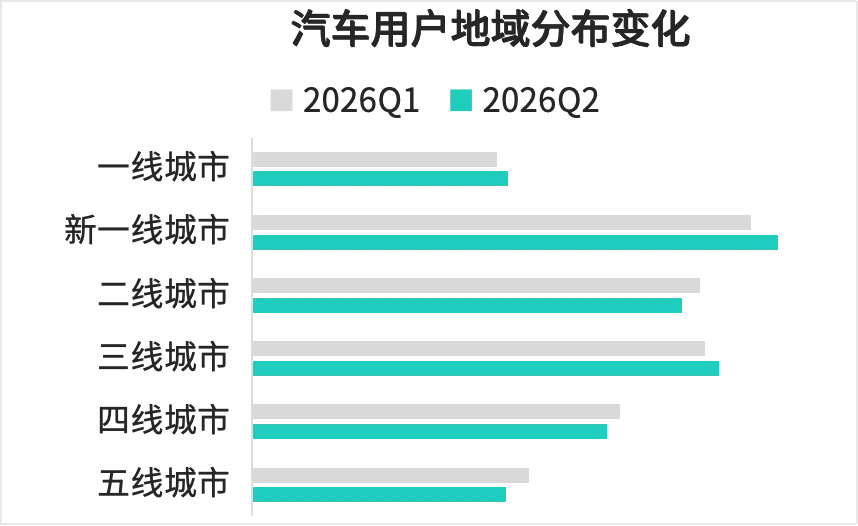

月狐iMarketing数据显示,2026年汽车用户结构持续年轻化,不同代际之间的购车偏好、使用习惯、品牌认知差异明显扩大。

年轻用户更看重智能化体验与品牌价值观;

市场正加速分化,单一爆款逻辑难以为继。

?数据来源:月狐iMarketing,数据周期:2026.01-2026.03

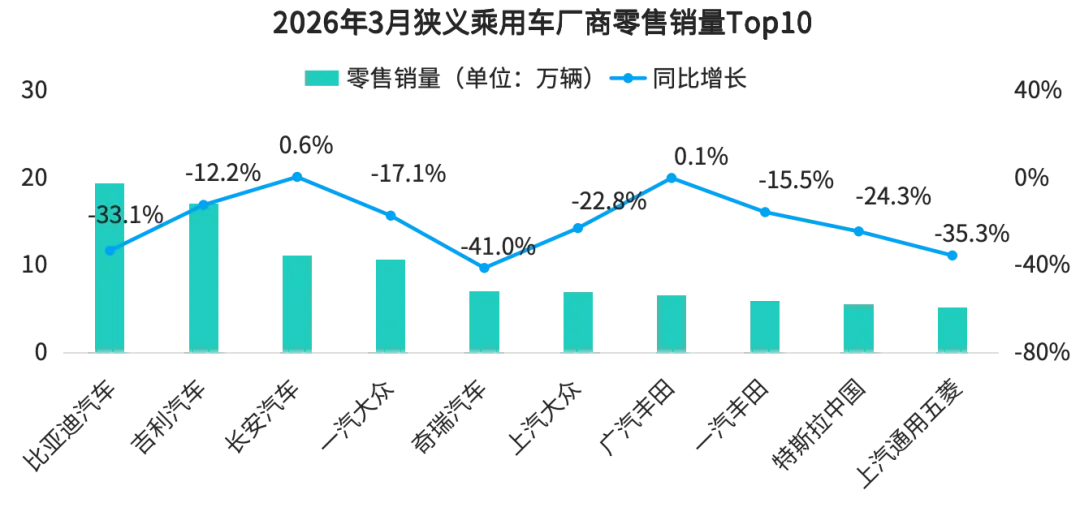

主机厂:自主品牌份额逆势攀升,APP智能化角逐“人车家生态”

3 月乘用车零售前十厂商中,自主品牌包揽销量前三,比亚迪稳居榜首;

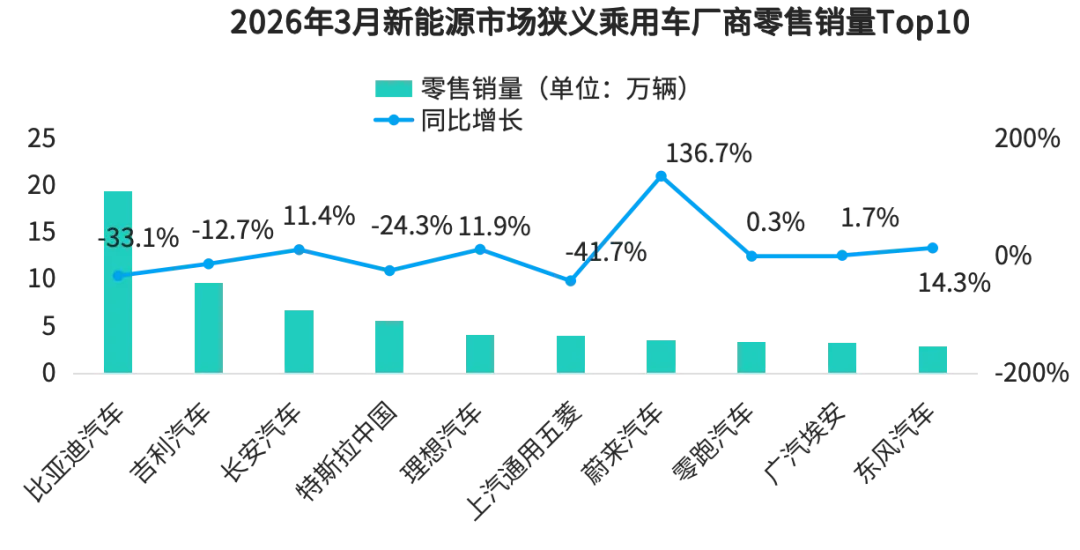

新能源市场表现更亮眼,长安、理想、蔚来等六家品牌实现同比增长,蔚来涨幅高达 136.7%。

?数据来源:中国乘联会

车企 APP 智能化竞争持续升级,比亚迪王朝 APP 季均 MAU 突破 1000 万,特斯拉、极氪 DAU/MAU 超 58%,“人车家生态”、AI 智能服务成为提升用户粘性的核心抓手。

2026年一季度代表性新能源汽车APP季均数据表现

APP | 2026Q1 季均MAU(万) | 2026Q1 季均DAU(万) | 季均DAU/MAU | 2026Q1人均 单日启动次数 |

比亚迪王朝 | 1078.5 | 538.4 | 49.9% | 5.0 |

小米汽车 | 292.3 | 71.7 | 24.5% | 3.7 |

特斯拉Tesla | 173.2 | 102.4 | 59.1% | 4.8 |

小鹏汽车 | 170.0 | 78.2 | 46.0% | 6.8 |

理想汽车 | 136.9 | 63.9 | 46.6% | 3.7 |

蔚来 | 125.3 | 48.1 | 38.4% | 5.7 |

零跑 | 24.7 | 12.9 | 52.3% | 3.8 |

极氪 | 23.6 | 13.9 | 58.9% | 3.8 |

?数据来源:月狐iMarketing,数据周期:2026.1-3月

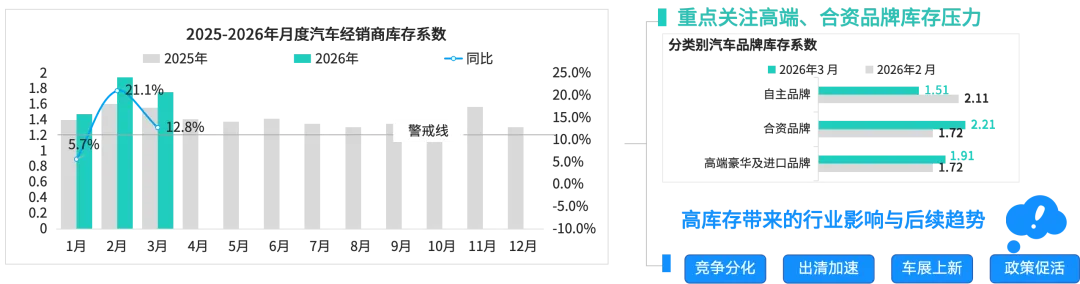

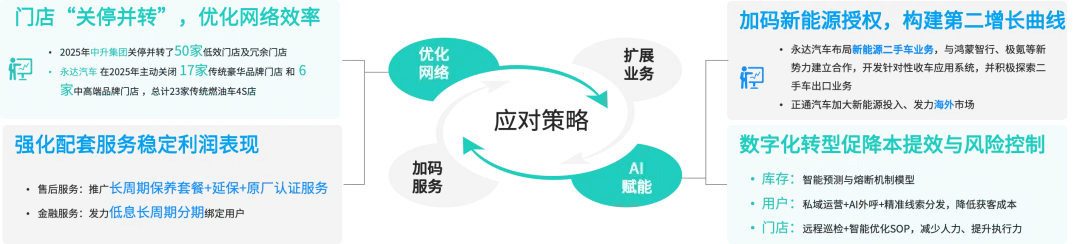

经销商:库存压顶分化加速,头部转身服务突围

2026年一季度,库存系数全面高于2025年同期水平。行业供需错配、库存高企的问题明显。

3月,高端豪华&进口品牌合资品牌库存系数高企,需要重点关注;自主品牌库存压力相对可控。

?数据来源:中国汽车流通会

预判:

行业影响:高库存直接导致经销商现金流压力陡增,仓储成本大幅上升,经营全面承压;库存压力的分化,本质是市场竞争力的分化,行业出清进程持续加快。

后续趋势:4月北京车展新车集中上市,叠加地方促消费政策,终端需求有望修复,库存系数或将继续回落

趋势一:政策平缓退坡叠加监管红线,倒逼市场竞争逻辑转向价值战

新能源购置税退坡、监管严打恶性竞争,叠加存量市场博弈,车企将放弃裸价内卷,聚焦产品硬实力与软体验升级,流通端发力金融与全周期服务,营销端转向技术价值与体验营销,质价比成为核心竞争力。

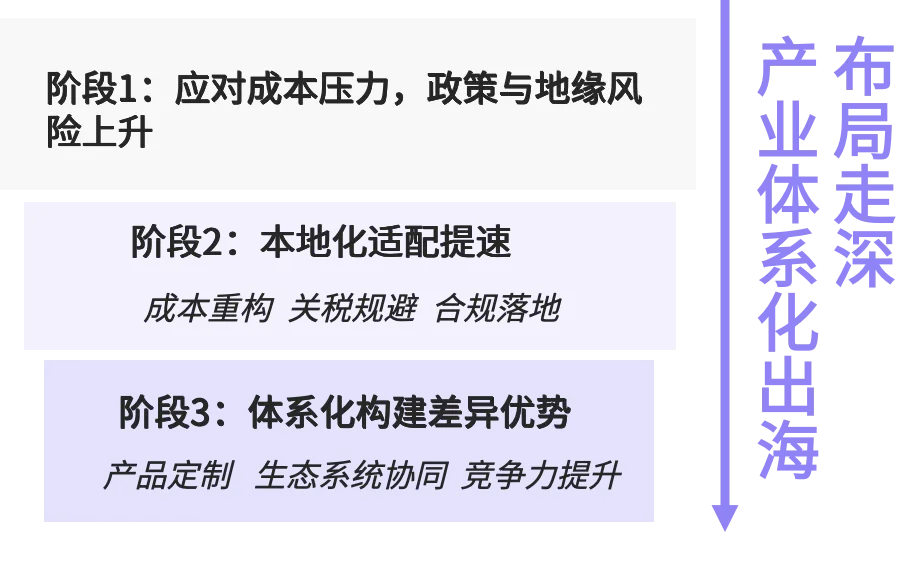

趋势二:汽车产业出海进程将持续加快,体系化能力为增长关键

国内市场饱和、海外需求缺口扩大,比亚迪、奇瑞等头部企业海外销量持续增长,行业将从单纯整车出口,转向本地生产、产品定制、生态协同的体系化出海。

海外市场成为车企第二增长曲线,推动中国汽车从 “中国制造” 迈向 “中国品牌”。

全球产业价值链重构背景下,预计这一进程将在2026年加速

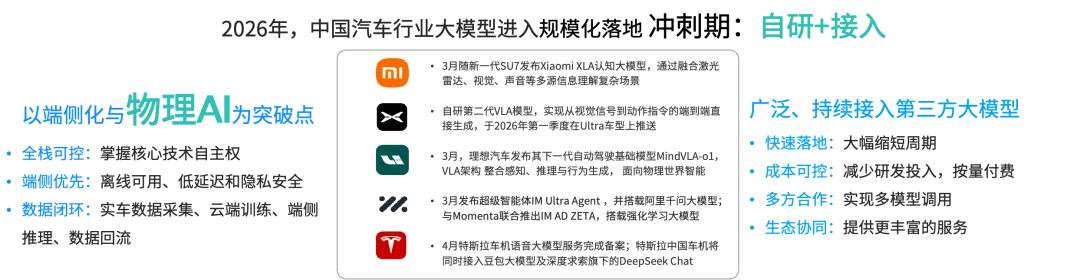

趋势三:智能化进入端云协同阶段,物理AI成智驾竞争新高地

2026 年汽车大模型进入规模化落地期,小米、理想、小鹏等车企加码物理 AI 与端侧大模型,实现离线低延迟、数据闭环;

同时车企广泛接入豆包、通义千问等第三方大模型,形成 “自研 + 接入” 的混合架构,智能化成为汽车核心竞争力。

数据智能专委会依托顶级研究机构与专家智库资源,围绕“数据要素×”与“人工智能+”双重战略,开展产业咨询、行业研究、标准制定、专题研讨等多项服务,致力于为政府、企业及各类机构提供专业、前瞻、可落地的决策支撑。

联系人: 周老师电话: 13436805811(微信同号)