中国冰淇淋行业正步入由高增长向高质量转型的关键成熟期。随着《GB/T 31114-2024》新国标的发布,行业将全面告别低端植脂工艺,乳脂含量与原料品质成为竞争核心,标志着合规性门槛的显著提升。宏观层面,市场在消费理性化趋势下回归“质价比”,即时零售与冷链数字化技术的革新,正在彻底打破物理消融限制,驱动行业向健康化、日常化方向演进。

市场规模预计于2027年跨越2000亿元大关,但价格走势与全球市场出现明显分化。受国内生鲜乳供给盈余影响,中国冰淇淋成本红利显现,单价步入理性筑底期,这与全球原材料上涨驱动的溢价形成对比。目前,以3-15元为主的中端市场依然稳健,而高溢价网红品牌正面临洗牌,下沉市场则展现出由连锁品牌驱动的强劲增量潜力,市场结构愈发分明。

未来,行业增长点将高度聚焦于健康功能细分(如低GI、零糖)、全季消费场景开发以及文创IP的全球化输出。然而,企业也需应对新国标实施带来的成本压力,以及即时零售末端履约中的食品安全风险。整体而言,拥有强大供应链自治能力与精准“质价比”定位的企业,将在未来的立体化竞争格局中占据主导地位。

01.

新国标框架下的冰淇淋分类与命名规范

中国冰淇淋市场的分类体系目前正经历由旧标准向新标准的过渡。推荐性国家标准《GB/T 31114-2024 冰淇淋质量要求》于2024年12月31日发布,并定于2026年7月1日正式实施,全面替代现行的《GB/T 31114-2014》标准 。新国标在定义、成分指标、产品分类及标签标识上进行了深度重谱,旨在引导行业向高品质、健康化的乳脂消费方向升级 。

新国标中冰淇淋的定义调整为:以乳和或乳制品为原料,添加或不添加其他辅料,经混合、灭菌、均质、老化、凝冻、包装等工艺制成的冷冻饮品 。新标准最显著的变化在于彻底删除了植脂冰淇淋、清型植脂冰淇淋、组合型植脂冰淇淋等术语和定义 ,标志着行业对代乳脂、代乳蛋白等低端工业化工艺的淡化。此外,新标准明确指出其适用于可直接食用的预包装冰淇淋制品,而不适用于现制现售的软冰淇淋制品 。

02.

中国冰淇淋行业PEST合规体系分析

政策与监管:新国标《GB/T 31114-2024》的强制推行,标志着行业正式告别低价植脂代乳的无序竞争阶段 。监管层对冰淇淋营养成分标签的合规性要求愈发严苛,特别是随着控糖新规及低GI食品标准的出台,任何明示低糖、零糖或健康功能的产品都必须具备完善的配方临床依据和国家认证标签,这极大地拉高了新锐品牌的合规门槛 。

经济与消费:宏观经济整体回暖,2025年居民可支配收入稳步上升 。然而,受消费分层和理性消费潮的影响,消费者不再愿意为高溢价的网红概念买单,“质价比”成为主流竞争基线 。市场增长核心正向低线级城市转移,随着城镇化进程加快及三四线城市居民可支配收入提高,下沉市场正展现出更为强劲的销售增幅 。

社会文化:健康生活方式的普及使清洁配料、天然新鲜、低脂无添加成为消费首选,倒逼中游品牌抛弃复杂的化学合成添加剂 。与此同时,冰淇淋消费摆脱了季节性限制,非夏季吃冰场景(如地暖房内的冬日消费、餐后甜点、办公室社交)在年轻中产群体中高度普及,拉动了非夏季家庭装和现制高端冰品的销量 。

技术与冷链基建:数字化和冷链物流技术的跃升是保障高品质产品流通的硬件支撑 。智能制造系统实现了全流程的精准温度控制与生产追溯 。在末端配送上,即时零售与城市前置仓深度结合,通过智能保温箱技术确保了冷链配送在30分钟内的闭环,彻底打破了空间和物理消融的局限,让低溢价高质感冷饮的近场销售成为可能 。

03.

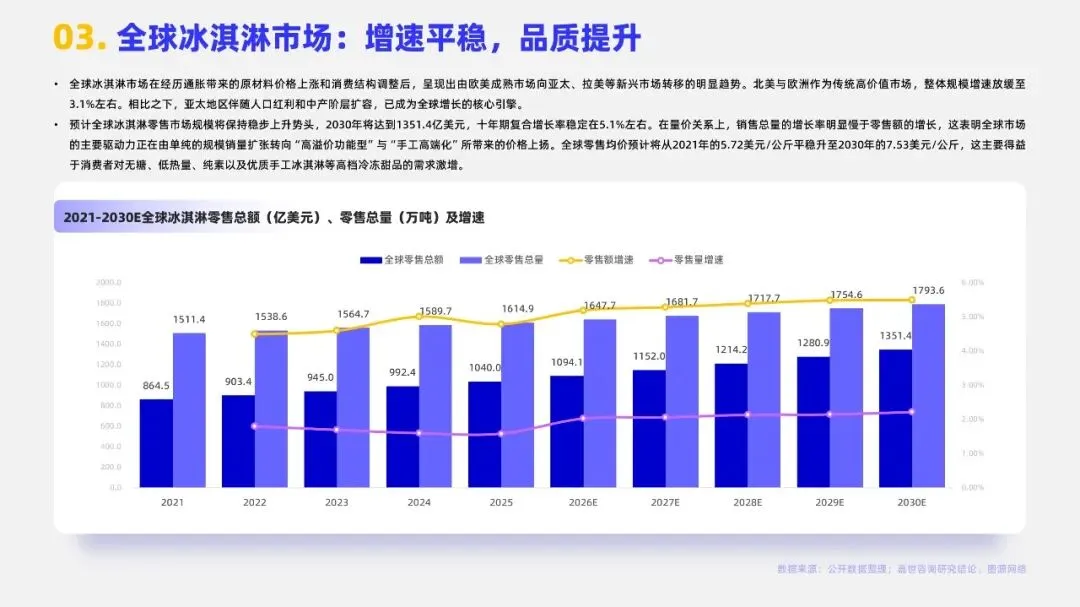

全球冰淇淋市场:增速平稳,品质提升

全球冰淇淋市场在经历通胀带来的原材料价格上涨和消费结构调整后,呈现出由欧美成熟市场向亚太、拉美等新兴市场转移的明显趋势。北美与欧洲作为传统高价值市场,整体规模增速放缓至3.1%左右。相比之下,亚太地区伴随人口红利和中产阶层扩容,已成为全球增长的核心引擎。

预计全球冰淇淋零售市场规模将保持稳步上升势头,2030年将达到1351.4亿美元,十年期复合增长率稳定在5.1%左右。在量价关系上,销售总量的增长率明显慢于零售额的增长,这表明全球市场的主要驱动力正在由单纯的规模销量扩张转向“高溢价功能型”与“手工高端化”所带来的价格上扬。全球零售均价预计将从2021年的5.72美元/公斤平稳升至2030年的7.53美元/公斤,这主要得益于消费者对无糖、低热量、纯素以及优质手工冰淇淋等高档冷冻甜品的需求激增。

04.

中国冰淇淋市场规模:迈向两千亿大关,逐步稳健扩容

中国冰淇淋市场已经告别了高爆发的野蛮生长,正式步入由消费升级驱动的稳健成熟期。虽然增速放缓,但由于庞大的基数,每年的绝对增量依然十分可观,行业整体发展正向着高质量、常态化增长演进。

体量稳步扩张,即将突破两千亿,从市场绝对规模来看,中国冰淇淋市场从2021年的1600亿元一路走高,预计到2030年将达到2334亿元,十年间增幅将近46%。其中,2027年将是一个关键节点,市场规模预计将首次突破2000亿元大关。从同比增速来看,市场正从前期的微幅波动走向后期的常态化稳健。2022至2025年期间,市场规模增速在4.20%~4.86%之间小幅盘整;预计2026年到2030年,增速将进一步收敛,稳定在4%左右的窄幅区间。

05.

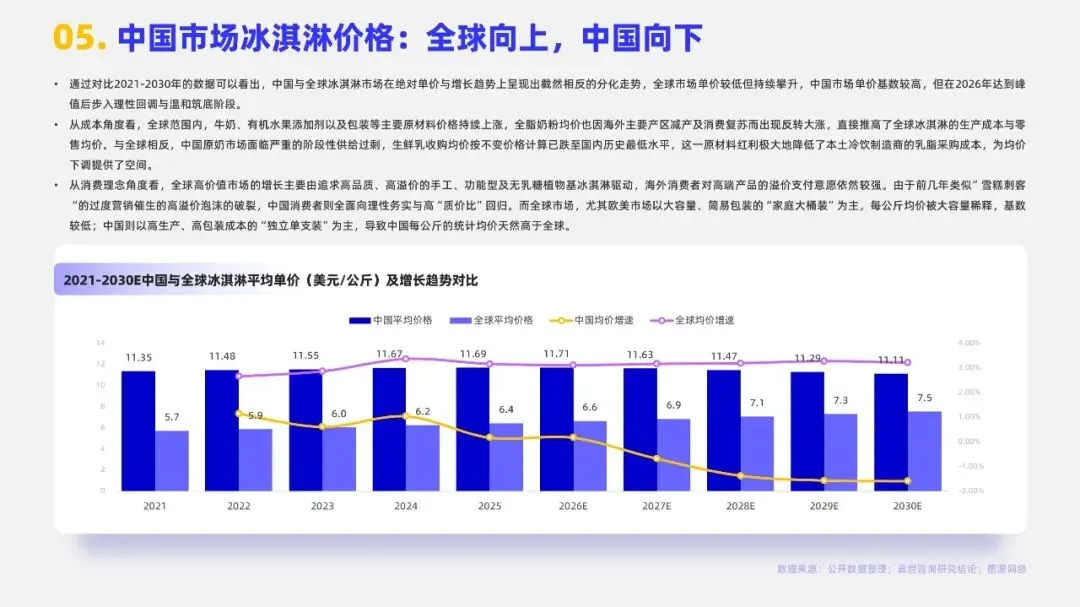

中国市场冰淇淋价格:全球向上,中国向下

通过对比2021-2030年的数据可以看出,中国与全球冰淇淋市场在绝对单价与增长趋势上呈现出截然相反的分化走势,全球市场单价较低但持续攀升,中国市场单价基数较高,但在2026年达到峰值后步入理性回调与温和筑底阶段。

从成本角度看,全球范围内,牛奶、有机水果添加剂以及包装等主要原材料价格持续上涨,全脂奶粉均价也因海外主要产区减产及消费复苏而出现反转大涨,直接推高了全球冰淇淋的生产成本与零售均价。与全球相反,中国原奶市场面临严重的阶段性供给过剩,生鲜乳收购均价按不变价格计算已跌至国内历史最低水平,这一原材料红利极大地降低了本土冷饮制造商的乳脂采购成本,为均价下调提供了空间。

从消费理念角度看,全球高价值市场的增长主要由追求高品质、高溢价的手工、功能型及无乳糖植物基冰淇淋驱动,海外消费者对高端产品的溢价支付意愿依然较强。由于前几年类似”雪糕刺客“的过度营销催生的高溢价泡沫的破裂,中国消费者则全面向理性务实与高“质价比”回归。而全球市场,尤其欧美市场以大容量、简易包装的“家庭大桶装”为主,每公斤均价被大容量稀释,基数较低;中国则以高生产、高包装成本的“独立单支装”为主,导致中国每公斤的统计均价天然高于全球。

06.

中国冰淇淋市场各价格区间容量分布

理性消费观念的唤醒,正在加速重组中国冰淇淋市场的价格带分层 。过往依赖营销噱头强行拉高溢价的模式已被市场淘汰,取而代之的是各价格带边界清晰、定位精准的容量分布 。

高端市场主要为单价15元/支、杯以上的产品,而随着传统高溢价定量预包装产品在线下渠道的市场份额快速萎缩,15元以上的高价冷饮销售额占比在2025年已降至历史低位 。高端消费者的购买红利正转移至强调“特供鲜乳、现场现场手作、新鲜原料”的手工冰淇淋。

中端市场产品的单价为3-15元之间,而调研数据显示,中国网民对单支冰淇淋的心理价位高度集中在3-5元区间,此区间也构成了冰淇淋中端市场的核心。因此在线下零售渠道中此价格段的产品零售额占比始终保持领先。中端产品由于具备合理的利润空间和强大的分销网点覆盖,成为乳企巨头和跨国巨头最核心的利润护城河 。

下沉市场对低客单、高分量的平价冷饮需求稳步上升。在低线级城市的商超中,1-2元雪糕的SKU占比在2025年显著上升,与此同时,蜜雪冰城以2元/支的基础鲜乳软冰淇淋作为大单品,通过极强的供应链物流实现快速扩张,完成了对低线城市及年轻学生群体的平价替代 。

07.

冰淇淋工艺类型核心指标与销售现状

研究表明,工业化预包装标品由于添加了较多的乳化稳定剂以保障长达数月的保质期,且高达的空气混入率虽然提供了蓬松口感,却无法满足当代消费者对“零添加、厚实丝滑”的苛刻要求。手工Gelato作为一种健康替代品,凭借比传统冰淇淋低一半以上的脂肪含量,以及低膨胀率带来的极致浓郁、扎实细腻的质感,成功在主流零售商超中站稳脚跟。现制软冰则凭借现场出冰的新鲜质感,在新茶饮和咖啡连锁店的复合业态中充当着引流先锋。

08.

冰淇淋行业产业链详细拆解

中国冰淇淋产业链结构完整,从上游的基础物质与设备供应,到中游的配方研发、工业制造与品牌推广,再到下游的多渠道分销体系,各环节职能明确。

09.

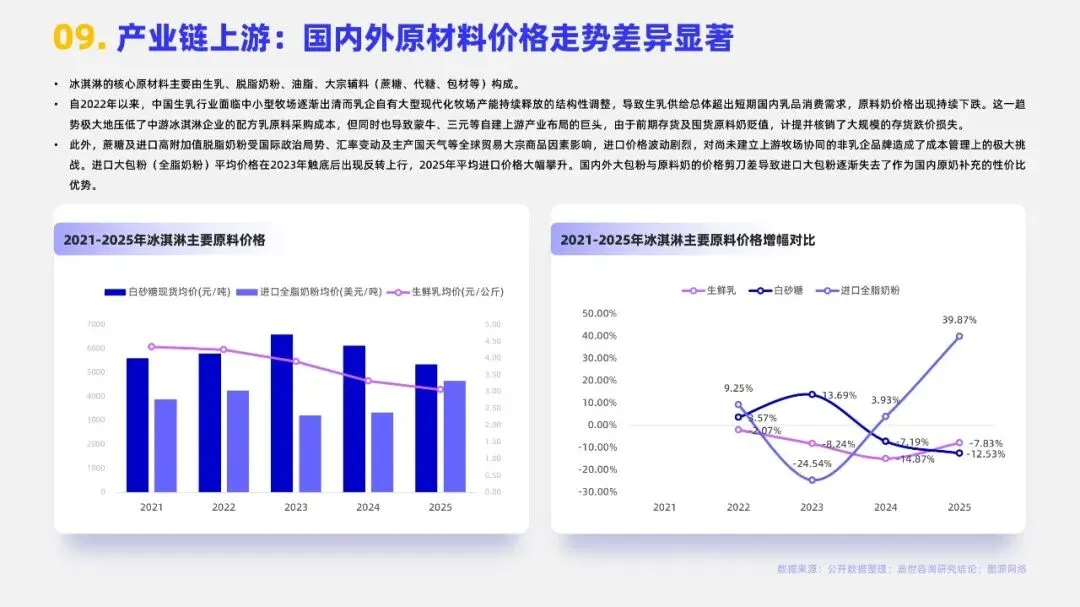

产业链上游:国内外原材料价格走势差异显著

冰淇淋的核心原材料主要由生乳、脱脂奶粉、油脂、大宗辅料(蔗糖、代糖、包材等)构成。

自2022年以来,中国生乳行业面临中小型牧场逐渐出清而乳企自有大型现代化牧场产能持续释放的结构性调整,导致生乳供给总体超出短期国内乳品消费需求,原料奶价格出现持续下跌。这一趋势极大地压低了中游冰淇淋企业的配方乳原料采购成本,但同时也导致蒙牛、三元等自建上游产业布局的巨头,由于前期存货及囤货原料奶贬值,计提并核销了大规模的存货跌价损失。

此外,蔗糖及进口高附加值脱脂奶粉受国际政治局势、汇率变动及主产国天气等全球贸易大宗商品因素影响,进口价格波动剧烈,对尚未建立上游牧场协同的非乳企品牌造成了成本管理上的极大挑战。进口大包粉(全脂奶粉)平均价格在2023年触底后出现反转上行,2025年平均进口价格大幅攀升。国内外大包粉与原料奶的价格剪刀差导致进口大包粉逐渐失去了作为国内原奶补充的性价比优势。

10.

产业链中游:寡头领跑,新锐品牌崛起

中国冰淇淋中游市场呈现出明显的寡头领跑、区域割据与新锐手工品牌异军突起的立体化竞争格局。以伊利、和路雪、蒙牛、雀巢为核心的全国四巨头线下市场份额占比之和超过50%,构成第一阵营,享有绝对的全国性渠道垄断力。第二阵营主要由八喜、天冰、德氏、光明等区域龙头组成,其深耕特定区域,具有极强的区域性经销商黏性。第三阵营则是以野人先生、叙白现做等为代表的现制Gelato连锁,以及走平价加盟路线的现制冰品巨头蜜雪冰城。

11.

产业链下游:销售渠道结构变迁,即时零售增幅领先

近五年,中国冰淇淋下游销售渠道完成了由“线下大宗KA卖场主导”向“线下便利店、即时零售(O2O)与社区闪电仓深度共生”的近场化、高时效性变革。尽管全国传统经销体系依然是巨头们铺货的主要手段,但由于客流被线上及近场零售严重分流,传统大卖场的冷饮专区零售额出现明显下滑。

冰淇淋整体线上渗透率从速攀升,这一爆发的主要动力来自于即时零售与社交内容电商。即时零售通过本地线下门店、闪电仓和前置仓网络,实现了“30分钟之内冷链履约”的极致体验,彻底攻克了传统长途物流配送中“冰品易融化”的物理瓶颈,满足了消费者随时随地、即兴随买的即时消费需求。同时,以抖音为代表的兴趣电商利用算法与直播内容优势,不仅大盘销售额持续高增长,更为新乳企、新冰品品牌提供了极具生命力的孵化土壤。

线下传统KA大卖场由于人流量下滑面临冷饮陈列收窄压力,但线下现代渠道整体结构正在被“便利系统+零食店”重塑。其中,随着零食量贩店模式在全国范围内的狂飙,量贩零食店以极致的性价比和丰富SKU分流了传统KA和社区便利店的中低端客流。

以传统食杂店、批发店、杂货店构成的线下传统渠道在中低端雪糕分销及低线级、乡镇下沉市场的垄断地位依旧无可撼动。头部乳企(如伊利、蒙牛)是下沉市场下线渠道建立深度分销壁垒、控制终端冷柜的定海神针。

12.

产业链下游:营销策略的进化与消费者需求的变迁

中国冰淇淋市场的营销手法已全面脱离以往“单纯聘请代言人、打高频电视硬广”的模式。2025-2026年,品牌营销高度依赖以下两大逻辑:

1、跨界IP与情感联名:蒙牛、伊利通过与茅台联名推出“茅台冰淇淋”、与迪士尼合作打造限定款,利用高溢价IP为产品实现跨圈层冷启动。

2、国潮文化及文创情感溢价:德氏等品牌通过推出沈阳故宫等文创联名,将传统中式葫芦、壁瓶雪糕等造型通过精致模具完美复刻,口感融合鲜奶与当季草莓,直接激发了年轻人打卡拍照的社交意愿,不仅在国内大卖,还成功出口海外市场。

在选购冰淇淋时,口味仍然是中国消费者考虑的首要因素,其次是价格与品牌。消费者的需求正发生深刻迁移,正向理性务实回归,不再盲目追求极度不合理的高溢价高价雪糕,转而追求合理价格下的优质原料。此外,健康属性成为选购的硬性底盘,由于高升糖、高脂肪带来的健康压力,“零蔗糖、低糖、低脂”冰淇淋在销售中的占比逐年提升。

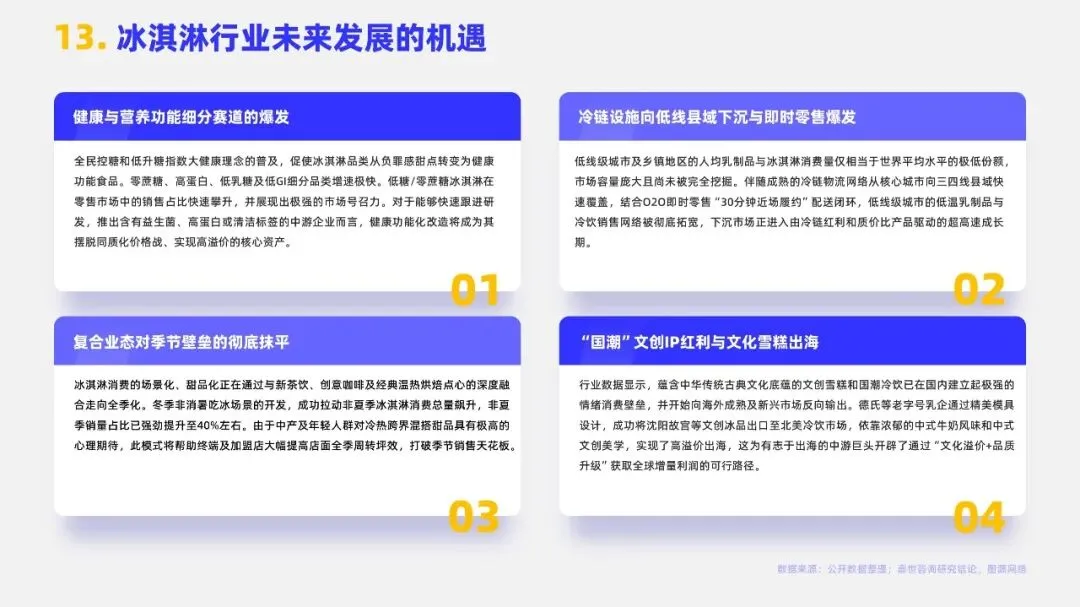

13.

冰淇淋行业未来发展的机遇

1)健康与营养功能细分赛道的爆发

全民控糖和低升糖指数大健康理念的普及,促使冰淇淋品类从负罪感甜点转变为健康功能食品。零蔗糖、高蛋白、低乳糖及低GI细分品类增速极快。低糖/零蔗糖冰淇淋在零售市场中的销售占比快速攀升,并展现出极强的市场号召力。对于能够快速跟进研发,推出含有益生菌、高蛋白或清洁标签的中游企业而言,健康功能化改造将成为其摆脱同质化价格战、实现高溢价的核心资产。

2)冷链设施向低线县域下沉与即时零售爆发

低线级城市及乡镇地区的人均乳制品与冰淇淋消费量仅相当于世界平均水平的极低份额,市场容量庞大且尚未被完全挖掘。伴随成熟的冷链物流网络从核心城市向三四线县域快速覆盖,结合O2O即时零售“30分钟近场履约”配送闭环,低线级城市的低温乳制品与冷饮销售网络被彻底拓宽,下沉市场正进入由冷链红利和质价比产品驱动的超高速成长期。

3)复合业态对季节壁垒的彻底抹平

冰淇淋消费的场景化、甜品化正在通过与新茶饮、创意咖啡及经典温热烘焙点心的深度融合走向全季化。冬季非消暑吃冰场景的开发,成功拉动非夏季冰淇淋消费总量飙升,非夏季销量占比已强劲提升至40%左右。由于中产及年轻人群对冷热跨界混搭甜品具有极高的心理期待,此模式将帮助终端及加盟店大幅提高店面全季周转坪效,打破季节销售天花板。

4)“国潮”文创IP红利与文化雪糕出海

行业数据显示,蕴含中华传统古典文化底蕴的文创雪糕和国潮冷饮已在国内建立起极强的情绪消费壁垒,并开始向海外成熟及新兴市场反向输出。德氏等老字号乳企通过精美模具设计,成功将沈阳故宫等文创冰品出口至北美冷饮市场,依靠浓郁的中式牛奶风味和中式文创美学,实现了高溢价出海,这为有志于出海的中游巨头开辟了通过“文化溢价+品质升级”获取全球增量利润的可行路径。

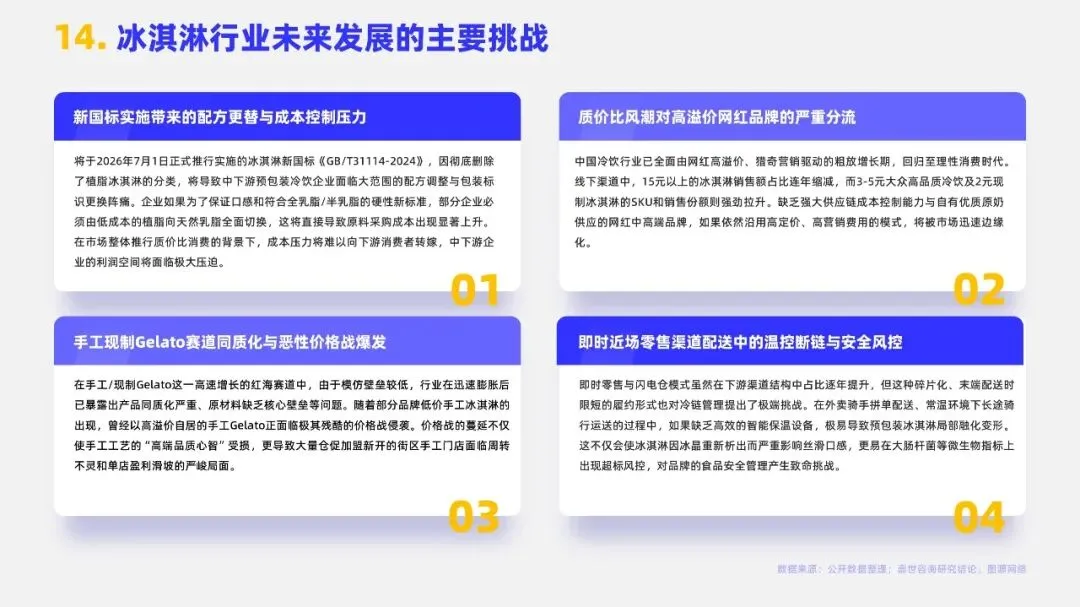

14.

冰淇淋行业未来发展的主要挑战

1)新国标实施带来的配方更替与成本控制压力

将于2026年7月1日正式推行实施的冰淇淋新国标《GB/T31114-2024》,因彻底删除了植脂冰淇淋的分类,将导致中下游预包装冷饮企业面临大范围的配方调整与包装标识更换阵痛。企业如果为了保证口感和符合全乳脂/半乳脂的硬性新标准,部分企业必须由低成本的植脂向天然乳脂全面切换,这将直接导致原料采购成本出现显著上升。在市场整体推行质价比消费的背景下,成本压力将难以向下游消费者转嫁,中下游企业的利润空间将面临极大压迫。

2)质价比风潮对高溢价网红品牌的严重分流

中国冷饮行业已全面由网红高溢价、猎奇营销驱动的粗放增长期,回归至理性消费时代。线下渠道中,15元以上的冰淇淋销售额占比连年缩减,而3-5元大众高品质冷饮及2元现制冰淇淋的SKU和销售份额则强劲拉升。缺乏强大供应链成本控制能力与自有优质原奶供应的网红中高端品牌,如果依然沿用高定价、高营销费用的模式,将被市场迅速边缘化。

3)手工现制Gelato赛道同质化与恶性价格战爆发

在手工/现制Gelato这一高速增长的红海赛道中,由于模仿壁垒较低,行业在迅速膨胀后已暴露出产品同质化严重、原材料缺乏核心壁垒等问题。随着部分品牌低价手工冰淇淋的出现,曾经以高溢价自居的手工Gelato正面临极其残酷的价格战侵袭。价格战的蔓延不仅使手工工艺的“高端品质心智”受损,更导致大量仓促加盟新开的街区手工门店面临周转不灵和单店盈利滑坡的严峻局面。

4)即时近场零售渠道配送中的温控断链与安全风控

即时零售与闪电仓模式虽然在下游渠道结构中占比逐年提升,但这种碎片化、末端配送时限短的履约形式也对冷链管理提出了极端挑战。在外卖骑手拼单配送、常温环境下长途骑行运送的过程中,如果缺乏高效的智能保温设备,极易导致预包装冰淇淋局部融化变形。这不仅会使冰淇淋因冰晶重新析出而严重影响丝滑口感,更易在大肠杆菌等微生物指标上出现超标风控,对品牌的食品安全管理产生致命挑战。

文-完

PDF版

嘉世咨询《2026冰淇淋行业简析报告》

STEP 01

觉得内容有用,欢迎 “点赞”“在看”;

STEP 02

按以下方式,获取PDF版本报告:

请您使用公司邮箱发送需求至 mcr@chinamcr.com,我们将根据您的业务重点,为您安排后续的资料投送与对接。

PPT版

嘉世咨询《2026冰淇淋行业简析报告》

长按下方加入知识星球,即可获得以往发布的全部:

1)《行业简析报告》PPT可编辑版

2)《产业链简析》PPT可编辑版

3)《头部公司简析》PPT可编辑版

4)《行业现状与趋势报告》Word可编辑版

联系我们

业务咨询

xiaojia@chinamcr.com

获取/转载报告

Mcrers(微信)

座机电话

021-52987060

更多报告

点击下方公众号名片;

关注【MCR嘉世咨询】公众号;

点击右上角搜索框自助搜索。