一 、美国Robotaxi 2026年产业化加速,驶入日常出行

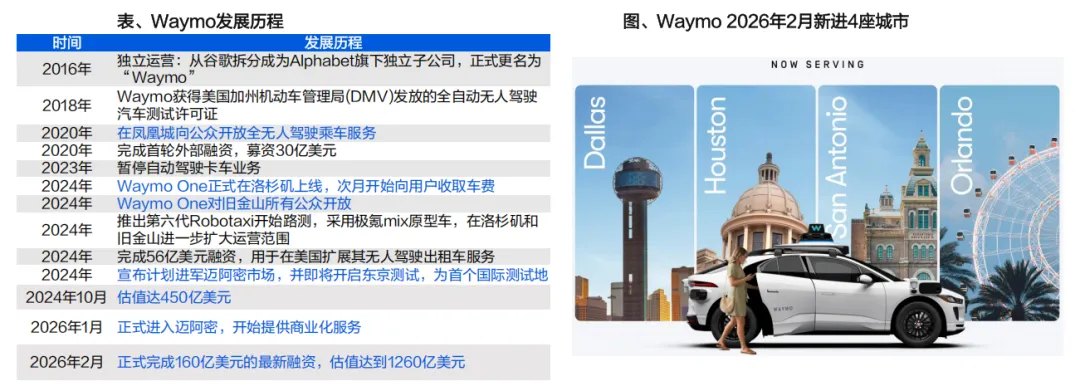

1 . 1 Wa ymo商业化加速带动估值显著提升,已在美国1 0座城市运营表、Waymo发展历程

Waymo引领Robotaxi发展,已在美国10个城市实现全无人驾驶商业化运营(2026年至今新增5座)。谷歌旗下Waymo于2016年独立运营, 自2020年在凤凰城向公众开放全无人驾驶服务起进入商业化运营探索,目前已在亚特兰大、奥斯汀、洛杉矶、迈阿密、凤凰城、旧金山湾区、 达拉斯、休斯顿、圣安东尼奥、奥兰多运营,其中2026年初至今新进了5座城市。

Waymo估值水涨船高,2026年2月最新一轮融资估值达1260亿美元。据Waymo官网,公司筹集了最新一轮160亿美元的融资,估值达1260 亿美元,相较2024年10月的450亿美元估值有显著提升。

1 . 1 Wa ymo从1到1 0,保有量、日均订单及开城节奏均有实质性飞跃

从三个维度看,Waymo 2025年进入了商业化的从1-10。Waymo已进入区域+规模+单车订单三重增长的景气加速期。

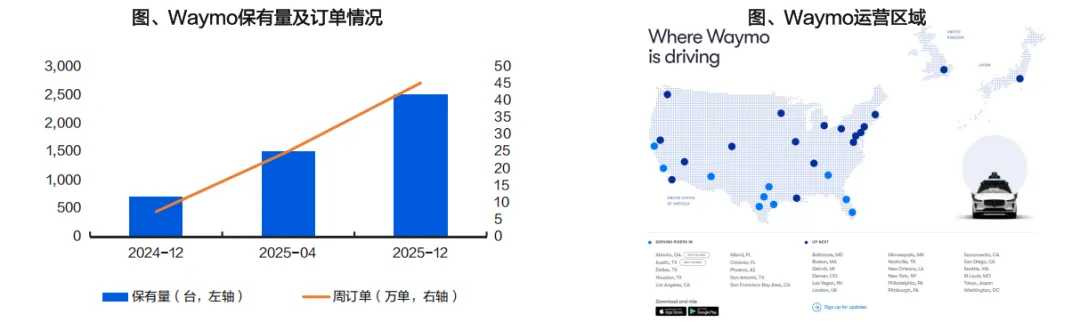

保有量加速提升,扩张指引乐观。Waymo2024年保有量为700+辆,2025年4月底/12月底已达1500/2500辆,目标到到2026年末再新增2000 台。

订单量稳步提升,单车日均订单已超25单。出行订单层面,2025年2月底周订单突破20万单,4月24日宣布周订单突破25万单,现已稳态突破 45万单,对应单车日均订单从2024年的15单提升至超25单。Waymo自成立以来累计提供2000万次出行,其中2025年1400万次+,目标2026年 末周度订单超百万单。

区域扩张激进,2026目标超20城+出海。2026年1月22日,Waymo宣布在迈阿密向公众开放全无人驾驶服务,这是其进军的第6个主要城市; 截至2月24日,Waymo已在10座城市运营,2026年Waymo预计进入20+全球城市市场,包括伦敦、东京等。

旧金山验证产业化进展:据france24资讯(2025/06),在核心城市旧金山,Waymo市占率已达27%,市场份额超Lyft,紧随Uber。

1 . 2 特斯拉Robo t ax i 2 0 2 5年从0到1,2 0 2 6年计划上半年新增7城

特斯拉2025年6月22日在奥斯汀推出Robotaxi,进入了商业化的从0到1。截至2026年1月,特斯拉Robotaxi在奥斯汀及旧金山湾区运营有超 过500辆Robotaxi运营,未来可能实现每月翻倍的指数级增长。

特斯拉经历了多次区域扩张、定价调整、公众开放、减配安全员。1)截至2025年11月,特斯拉Robotaxi网络经历了多次扩张,覆盖面积从最 初的 20 平方英里扩张至245 平方英里(637 平方公里),并计划2026年上半年将服务覆盖到美国多个城市,包括:达拉斯、休斯顿等7个新城 市;2)2025年6月推出之初固定每单$4.2美元,7月底推出动态定价,奥斯汀平均$1.25/英里(Waymo约$2),湾区由于严格主驾安全员规 定,定价与Uber和Waymo相当(约$2.34/英里);3)2025年6月推出之初为邀请制,11月调整为向公众开放;4)2025年12月公司在奥斯汀 开始测试无安全员 Robotaxi,并于今年1月开始在奥斯汀提供有限度的无安全Robotaxi服务。

1 . 2 特斯拉Cybe rc ab已于2 0 2 6年2月下线,有望2 0 2 7年向C端出售

Cybercab是特斯拉专为Robotaxi设计的车型。Cybercab车内没有方向盘和踏板,采用线控转向及制动系统,并配备双人乘客舱,技术路径 上完全依赖Tesla Vision(纯视觉)和端到端神经网络,不携带激光雷达。

特斯拉Cybercab已于2026年2月18日正式量产,较原计划提前。2026年2月18日,首台Cybercab在特斯拉德克萨斯州超级工厂下线,此前 计划为4月正式启动量产。马斯克对初期生产阶段持谨慎乐观态度,指出初期生产速度将非常慢,但最终会非常快。

Cybercab有望2027年前以不高于3万美元价格向C端出售,远期目标运营成本约为0.20美元/英里。2024年10月特斯拉发布了Robotaxi和 Robovan,预计随着时间推移,Cybercab运营成本将约为0.2美元/英里。马斯克在社交媒体上回应,特斯拉Cybercab 2027年前将以3万美元或 更低的价格出售给消费者。

1 . 3 美国推动自动驾驶法案立法,中美L4领域竞争升级

u 美国众议院能源和商业委员会于2026年1月审议《2026 年自动驾驶法案》(SELF DRIVE Act of 2026)草案。该听证会不行使立法权,草案于2026年2月10日通过众议院委员会投票(12对 11),后续将进行众议院集体投票,并经过参议院审议和总统签署后有望正式完成立法。

1)中美竞争:将自动驾驶立法上升至国家安全高度

美国政府视自动驾驶为维持汽车工业领导地位的核心战场,旨在通过制度创新抵消中国在工程落 地与政策协同上的优势。

听证会明确指出,该立法是“与中国竞争的必要手段” 。美国国内共识认为,若受制于现阶段条 文,美国可能面临在“自研技术席卷全球”的竞争中落后的风险。

2)扫清Cybercab量产瓶颈:从2500台到90000台的跨越

联邦立法正试图彻底解决特斯拉Cybercab等无方向盘、无踏板车型在现有《联邦机动车安全标准》 下的量产法律限制。

本次审议的草案核心条款建议将每家车企每年的非标车辆豁免上限从2500辆上调至90000辆。根 据权威行业媒体的评估,9万辆的配额足以支撑Cybercab标准化生产线运转,使其能够实现生产 线的规模化效应。若该法案无法在关键节点通过,Cybercab将面临“合规生产上限”,即维持每

年2500辆产能,与“车辆架构调整”,即加装符合标准的方向盘、制动踏板及后视镜等传统控制 机构的被动选择。

3)联邦法统一管理:终结“法规孤岛”便于区域扩张

联邦政府意图通过确立最高法律层面的监管地位,为Robotaxi扫清跨州经营的行政阻碍。

《2026 年自动驾驶法案》草案中包含了 “联邦预先授权” 条款。该条款明确规定:任何州或地 方政府均不得针对自动驾驶系统的设计、构造、软件算法或性能标准设立独立于联邦标准之外的 法规。

二、中国Robotaxi 2026年有望迎来一线城市扩区+加密

2 . 1 一线城市积极推进Robo t a x i商业化运营及准入政策

工信部发布自动驾驶安全征求意见稿,一线城市Robotaxi政策重心在于扩大区域+推动运营。广东出台了跨城市互认机制(如粤港澳六市互 认),推动测试与牌照的跨市互通,有望扩大区域;深圳南山明确自动驾驶服务商业化,并在核心区域开放运营。

2 . 1 各地积极探索L3及以上商业模式,奠定落地基础

各地积极探索L3及以上自动驾驶的创新应用及商业模式落地。以新一线为主的城市积极探索L3及以上自动驾驶的创新应用,通过政策鼓励+管 理办法的明确有望引导产业健康发展。

2 . 2 一线城市逐步放开运营面积,头部Robo t a x i公司迎来商业化

上海自动驾驶政策出台:2025年7月26日,《上海高级别自动驾驶引领区“模速智行”行动计划》在WAIC期间公布,明确提出到2027年, 实现L4级自动驾驶载客突破600万人次。

“示范运营”牌照发放:WAIC大会中在上海政府向首批8家企业发放智能网联汽车示范运营牌照,并首次允许企业开展收费的商业试运营。 首批8家企业包括:百度智行、小马易行、赛可智能科技、友道智途、大众交通、锦江出租等。

自动驾驶开放区域进一步扩大:本次《行动计划》提出进一步扩大自动驾驶开放区域,计划实现浦东新区的全域开放,同步推进奉贤、闵行等 区域开放测试,至2027年扩展自动驾驶开放测试道路至超过5000公里,覆盖面积达2000平方公里。

广深进展较快,广州全域开放无人驾驶应用场景。2025年10月底,小马智行宣布成为深圳首家获得全市范围营运许可的自动驾驶企业,同时 现阶段在广州南沙区、大学城已开启运营。2026年2月25日,广州市高质量发展大会召开,宣布广州全域开放无人驾驶应用场景。

2 . 2 一线城市为核心市场,Robo t a x i运营区域拓展+密度提升

• 运营区域(2000+平方公里):深圳宝安区、 深圳南山区、北京亦庄、北京南站、广州南 沙、上海浦东新区、上海嘉定

• Robotaxi数量:500+辆

• 运营区域(800+平方公里):北京亦庄、 北京机场高速、北京经开区、广州黄浦 区、鄂尔多斯康巴什区

• Robotaxi数量:750辆

• 运营区域:深圳宝安 区、北京亦庄、广州 南沙、上海嘉定

• 运营区域:北京亦庄、北京机 场高速、鄂尔多斯康巴什区、

• 运营区域:北京亦庄、 鄂尔多斯康巴什区

• 运营区域:北京、武汉、重庆、 阳泉、合肥包河区、长沙、深 圳坪山区、嘉兴乌镇

• 运营区域:北京、武汉、 重庆、阳泉、合肥包河 区、长沙、深圳坪山区、 深圳宝安区、嘉兴乌镇

• 运营区域:北京、武汉、重 庆、阳泉、合肥包河区、长 沙、深圳坪山区、深圳宝安 区、深圳南山区、嘉兴乌镇、 广州科学城、苏州、东莞

• Robotaxi数量:1000+辆

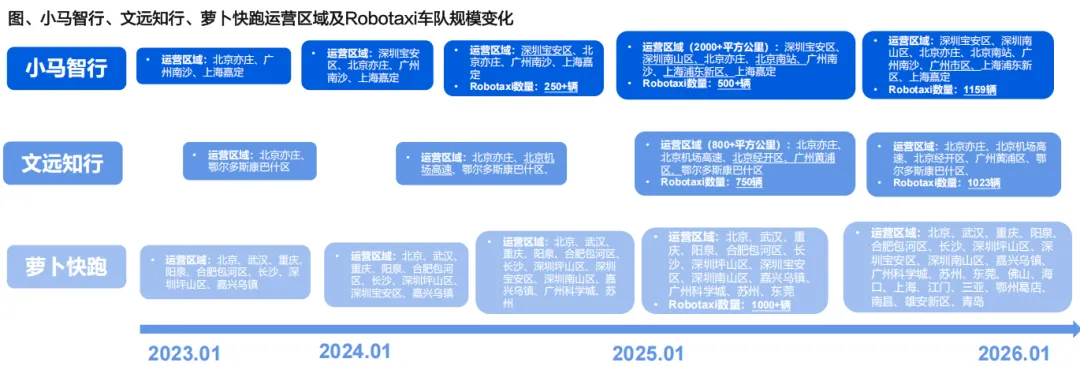

小马智行:第七代Robotaxi全面上线,在一线市区拓展运营区域,且于2025年第三季度实现以城市为单位的单车盈利转正。车队规模从 2024年200多辆扩大到2025年的1159辆,2026年Robotaxi规模目标是超3000辆。

文远知行:2025年Robotaxi GXR 在一线城市实现规模扩张,2月在北京开启纯无人商业化运营,5月在广州核心城区落地8条24小时示范 运营专线,9月在广州黄埔开启全域24小时纯无人商业运营。车队规模从2025年第三季度的750多辆扩大到第四季度的1023辆,迈入千辆 时代,2030年全球预计落地数万台Robotaxi。

萝卜快跑:全国运营区域已低调落地约20城,在中国大陆多个城市实现单车盈利。目前,其中国及海外车队规模超1000辆。其未来几年的 核心是抢占关键海外市场(尤其是中东和欧洲),并通过与当地巨头合作及成本控制,推动车队规模的指数级增长。

2 . 3 新“玩家”2 02 5年加速涌现,从测试逐步向规模化示范运营推进

新“玩家”2025年前后涌现,从测试逐步向规模化示范运营推进:新“玩家”多数由出行平台切入Robotaxi,整车“玩家”主要为小鹏。

2 . 3 出行平台加速转型,有望推动Robo t a x i产业进程

哈啰

2025年9月11日,在2025 Inclusion·外滩大会上,哈啰正式对外发布Robotaxi战略规划,并携首款前装量产Robotaxi车型“HR1” (Hello Robot1)全球首发亮相,车体为东风日产启辰VX6。

哈啰计划两年内实现Robotaxi业务规模化。目前,哈啰正在积极与各地政府展开深度沟通和合作,并已在湖南株洲启动商业化试点运营,并计 划在2026年实现前装车型的SOP量产,覆盖超10个城市、并选择一个海外市场率先落地、达到万辆规模;2027年,哈啰计划部署超5万辆正向 定义面向全球的Robotaxi车型。

滴滴

滴滴自主研发自动驾驶硬件平台,目前全无人驾驶网约车已进入示范应用阶段;与广汽埃安合作打造的L4级Robotaxi新车型R2于2026年1月 交付,将在广州、北京等城市分批有序开展示范应用。

滴滴的三个“五年计划”:2016-2021年,攻克L4全栈技术;2022-2026年,完成商业化验证;2027-2032年,推进全球化扩张。2026 年的核心工作是全力推进技术商业化验证阶段,此前,滴滴已经宣布将在今年内投放超1000辆Robotaxi。

享道出行

Momenta为享道出行提供其行业首个基于前装量产的Robotaxi方案,并复用现有上汽智己LS6、L7的车体硬件。

作为上汽集团旗下品牌,享道出行在2021年开始与Momenta联合布局国内Robotaxi出行生态,启动国内首个车企背景 L4 级自动驾驶运营平 台——享道Robotaxi运营。2025年8月,上汽享道Robotaxi联合智己汽车、赛可智能打造的上海国际旅游度假区至浦东国际机场的L4级 Robotaxi旅游专线正式启动,这是上海首个同时覆盖高快速路与地面道路的自动驾驶示范应用项目。

曹操出行

吉利生态为曹操出行Robotaxi提供车辆与供应链核心,目前曹操出行第二代Robotaxi车型已经开启试点运营。

曹操出行已在杭州、苏州上线示范运营,累计测试里程超1.5万公里。 曹操在下一阶段将逐步实现从主驾安全员到无人化运营的过渡,探索有 人驾驶和无人驾驶混合运营模式。计划到2030年累计投放10万辆完全定制Robotaxi,在全球范围开启全面商业化运营。