声明:文章给自己与客户以及真正需要的朋友;谢绝同业关注,谢谢。

周五晚上8点半,美国劳工统计局公布了一份"炸裂"的就业报告。

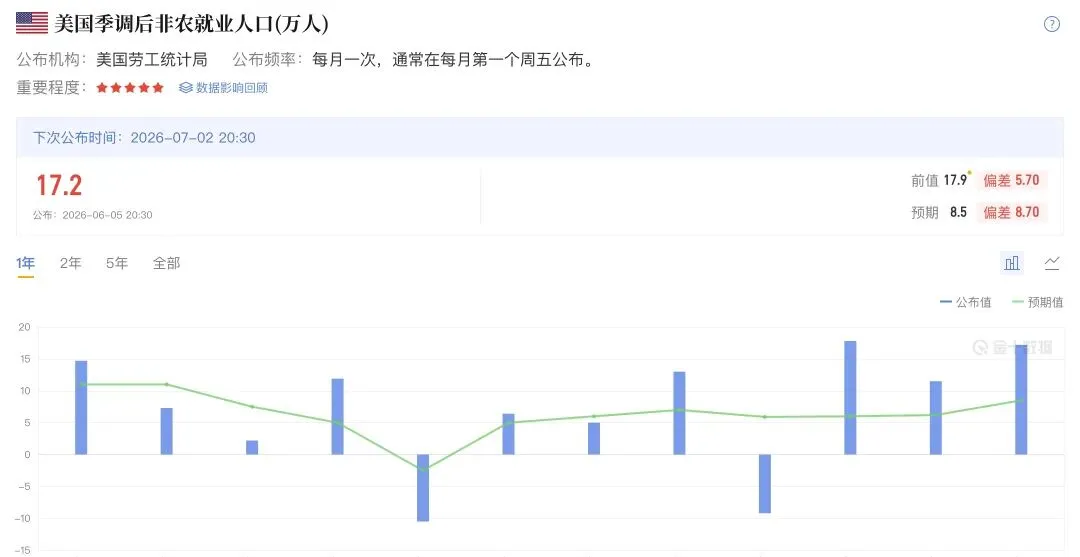

5月非农就业新增17.2万人,几乎是市场预期8.8万人的两倍。按理说,就业好是经济强的信号,股市该涨吧?

结果恰恰相反。纳斯达克当晚暴跌4.18%,创下近8个月最大单日跌幅。费城半导体指数更惨,直接跌10%,一把抹去超万亿美元市值。英伟达市值蒸发超2.2万亿人民币。黄金抹去了2026年全部涨幅,白银暴跌超8%。

一、到底发生了什么?17.2万 vs 8.8万

咱就是说:这是超预期吗?这简直是炸预期?华尔街这次集体被打脸。高盛预测6万,安永5万,先锋甚至给了2万的极端悲观预测。结果数据出来,比最乐观的预期还高出一截。更关键的是,3月和4月数据合计上修了9.3万人。过去三个月的就业增速,创下两年多来最强水平。核心逻辑就是:

就业如此强劲,工资涨,消费能力增强,进一步推高物价。

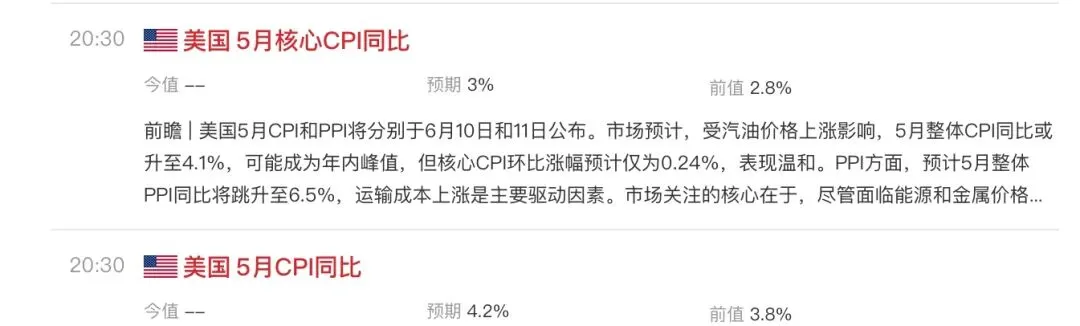

而物价已经在涨了(4月CPI同比3.8%,市场预计5月CPI可能达4.2%)

美联储的核心职责就是压制通胀,所以市场推断:

就业越强 → 通胀越压不住 → 通胀压力还在 → 美联储不会降息,甚至可能加息。

二、从"等降息"到"怕加息"

如果我们要理解这次暴跌,得先看市场预期是怎么被逆转的。非农之前,市场是这样的:美国经济在放缓,就业数据走弱

通胀虽然顽固但方向向下

美联储年内至少降息1-2次

股票继续享受流动性红利

非农之后,彻底改写:

就业市场远没到"疲软"的程度(报告里肯定是有水分的)

工资还在涨(时薪同比+3.4%),服务业通胀压力不减

CME FedWatch显示,12月美联储加息概率飙升至63%

高利率维持更久(higher for longer)成为新基准

从"等降息"到"怕加息",这个转折的力度,比利率本身的变化更让市场恐慌?一文读懂非农数据:如何影响你的钱袋子?

三、暴跌怎么传导的?

首先这不是单一市场的调整,而是"预期逆转→全线重估"。美股:科技股首当其冲?纳斯达克跌4.18%,费城半导体跌10%。为什么半导体最惨?逻辑很简单:芯片股的估值建立在AI长期增长预期之上。高利率环境下,远期现金流的折现率上升,高估值板块最先被重估。

博通财报不差,但没上调AI收入指引,两日累计暴跌约20%,带崩整个板块。一个很朴素的道理:

业绩好≠股价一定涨。预期差才是市场的真正驱动力。美债:收益率飙升10年期美债收益率在非农公布后大幅上行,升破4.5%。债券价格与收益率反向——持有债券的人当天也亏钱。美联储降息加息对债券的影响?

(声明一下:往期文章中数据都有待更新哈)

黄金和白银:避险资产也逃不掉黄金单日跌3.25%,抹平2026年全部涨幅,最低触及4311美元/盎司。白银更惨,暴跌8.5%。这里有个反直觉的点:黄金不是"避险资产"吗?为什么风险来了反而跌?因为在加息预期升温的环境下,黄金的持有成本上升(黄金:嘿嘿~我不生息的)而美元存款利率更高,美元走强又进一步压制金价。黄金避险的前提是——危机不来自利率。港股:联系汇率下的联动恒生指数6月5日跌1.15%,恒生科技跌1.75%。跌幅比美股小,但逻辑是通的。香港实行联系汇率制度,港元与美元挂钩(7.75-7.85区间)。美联储的利率决策直接传导到香港金管局,进而影响香港银行间利率、按揭成本、以及所有以港元计价的资产。

四、持有港险,会慌吗?

这是我想重点聊的部分。

很多朋友会把"美股跌了"和"我的保单会不会受影响"直接挂钩。

但港险的底层逻辑,比"加息降息=保单亏/盈"这种简单对应要复杂得多。先厘清两个概念。第一,美元计价 ≠ 只投美元资产

香港储蓄分红险确实绝大多数以美元计价,但这只是保单货币(可以选择人民币、港币)不是投资标的。

香港保险公司的资产配置是全球化分散的——美债、欧债、亚洲债券、全球股票、房地产、另类投资都有。

第二,联系汇率影响的是港元利率,不是直接决定保单收益

香港实行联系汇率,港元利率确实跟随美元。但保单分红取决于保险公司的整体投资组合表现,不是简单的"美元利率高=保单收益高"。

重点:那美联储政策到底怎么影响港险?一个更准确的表述:与其简单地说"美联储加息对港险是利好还是利空",不如说:美联储政策变化会影响保险公司的投资环境和策略选择,但保单收益是全球化资产配置、多年平滑、资产负债匹配后的综合结果。单一事件(比如周五的暴跌)不会直接决定我们保单的价值。真正该关注的是什么?

保险公司的投资能力:在波动市场中获取稳健回报的能力。

分红实现率的历史稳定性:不是看一年,看5年、10年的趋势。

自己的持有期限:保单是10年、20年的工具,不要用交易思维去套。一个关键点是:保险公司不是对冲基金,它不会因为周五股市跌了就抛售持仓。

保险公司的投资是资产负债匹配驱动的——它要确保的是10年后、20年后能兑现对客户的承诺,而不是这个季度的净值。

新任美联储主席的变量。还有一个容易被忽略的因素:这是凯文·沃什上任后的第一次议息会议(6月16日)

沃什5月22日正式接替鲍威尔,以54:45的史上最接近票数通过参议院确认。

他的背景是:前摩根士丹利银行家,2008年金融危机期间担任美联储理事。

被市场普遍视为偏鹰派——对通胀更警惕,对降息更谨慎。

但值得注意的是,沃什的立场存在一定内在矛盾:

他既主张对通胀保持高压,也支持通过缩表来调节利率,并曾公开表示赞同特朗普“加快降息”的政治诉求。

因此,简单把他归为“鹰派”可能不够全面。市场对他最大的担忧其实是不可预测性——他的政策组合可能打破过去几年的既定节奏。

目前市场的主流预期是:6月会议几乎不会加息(维持利率不变的概率超过85%)但真正的风险在于沃什在记者会上释放的信号——年内还有没有降息空间?通胀目标有没有松动?

这些表态对中长期资产定价的影响,远大于某一天的美股涨跌。

Robin的看法:嗯……长期看也不是坏事,但短期冲击不能忽视。

就业强 → 经济不衰退 → 企业盈利有支撑 → 长期来看权益资产的基本面确实不差。上周五市场跌的是"加息恐慌"导致的估值压缩,而不是基本面崩盘。但需要补充两点:

1、这次暴跌的烈度(费城半导体跌10%、纳指跌4.18%)是预期差+拥挤交易共同放大的结果,不能简单说成"技术性回调"——回调可以是温和的,但这次是踩踏。2、市场走向一个关键验证点:取决于本周三(6月10日)的5月CPI数据。如果CPI再爆表(市场预期4.2%以上),加息从"担忧"变成"不得不做",那可能就不是一次回调那么简单了。长期基本面未必差,但短期风险还没释放完。关键看CPI。高利率对保险公司投资是双刃剑,对客户的影响取决于持有期限。

保险公司新配置的债券收益率更高,但已持有的债券账面价值会跌。对于分红账户来说,这是"短期账面压力、长期现金流改善"的组合。对大家而言:

如果我们持有10年、20年,这些可以说"无碍大局"如果你5年内可能退保,可能影响短期退保价值。

但是说到底,关键还是得选对保险公司、选对产品。香港这些保险公司大多是百年老店,底子厚、经验多,但光看名头不够,还得看硬指标:

资产负债管理能力强不强,能不能扛住利率急转弯;

分红实现率历史数据稳不稳,别一年高一年低;

风控管理到不到位,遇到市场踩踏会不会乱阵脚;

历年财报健不健康,偿付能力、杠杆率这些底牌干不干净。以上这些要经得起推敲。

还有就是分散配置的价值,在这种时候最明显。周五的暴跌里,如果你所有钱都在纳斯达克或者比特币里,那确实很痛。

但如果你有一部分在储蓄保单里、一部分在债券里、一部分在股票里——各资产之间的低相关性本身就是风险缓冲。

保险在资产配置中的角色,从来不是"收益最高"的那个,而是"最稳"的那个压舱石。

接下来关注什么

6月10日 CPI数据:这是当前最关键的变量。CPI如果爆表,加息预期会进一步升温,市场可能还有一波冲击;如果低于预期,市场会喘口气。

6月16日 FOMC会议:沃什首次主持,点阵图和记者会措辞比利率决议本身更重要。

6月底 PCE通胀数据:美联储最关注的通胀指标,决定下半年政策空间。

7月二季度GDP:验证"经济韧性强"还是"只是就业滞后指标"一句话总结:周五的暴跌是市场对"降息美梦"的一次清醒剂。短期风险还没释放完。

没人预测到5月非农会炸到17.2万,也没人能预测下周CPI出什么数。就像之前有人问Robin美联储是加息还是降息——说实话,那时候美联储自己都不知道?我问我?

想到投资大师霍华德·马克斯在他的备忘录说过:"You can't predict. You can prepare."(你无法预测,但你可以准备。)橡树资本霍华德·马克斯对当下市场的判断。

我们唯一能做的,是在还能规划的时候,提前做好规划。做好风险管理,分散配置,不单押一种资产,不单押一种货币。理解短期波动和长期规划之间的区别,不要用交易思维做配置决策。

本文不构成任何投资建议。市场有风险,决策需谨慎。

我是Robin

长期主义|诚实至上|专业客观|将心比心

HK跨境财富管理 境内外各类资产配置

HK太保|鑫相伴 年金最全深度解析(养老金推荐)

超详细介绍|太保养老社区(养老社区)

安盛:

安达:

保诚:

国寿:

宏利:

宏挚传承 vs 宏挚家传承 哪款更适合你?一篇看懂核心区别;内附最新财报解读

太保:

HK太保|鑫相伴 年金最全深度解析(养老金产品推荐)

超详细介绍|太保养老社区(养老社区)

友邦:

永明:

苏黎世:

周大福:

财经资讯

与吉姆·罗杰斯同行:在投资的旷野上,保持清醒与克制|新年快乐,一路长虹

查尔斯·克拉夫|那个曾预测2000年互联网泡沫和08年金融危机的大师罕见露面了,并回答了一些问题…