投资摘要

市场长期将康宁(GLW)视为一家玻璃材料公司,其估值主要受消费电子和面板行业周期影响。然而我们认为,随着全球AI基础设施投资进入第二阶段,公司的价值重心已经逐步转向光通信业务。

未来三年,康宁最大的增长驱动力不再来自Gorilla Glass,而是来自超大规模数据中心建设所带动的光纤、光连接和数据中心互联需求增长。

当前市场对康宁的认知仍停留在消费电子材料供应商阶段,而其业务结构实际上正在向AI基础设施供应商转变。这种认知差有望成为未来估值重估的重要来源。

核心观点

我们认为市场低估了三个趋势:

第一,AI算力投资正在从GPU扩展至网络基础设施。

第二,超大规模AI集群的建设将使光互联成为未来几年增长最快的数据中心子行业之一。

第三,康宁是全球少数同时具备光纤预制棒、光纤制造、光缆组装和网络解决方案能力的一体化供应商。

因此,公司在AI数据中心资本开支周期中的受益程度可能高于市场当前预期。

一、公司概况

Corning成立于1851年,是全球材料科学领域历史最悠久的企业之一。

目前主要业务包括:

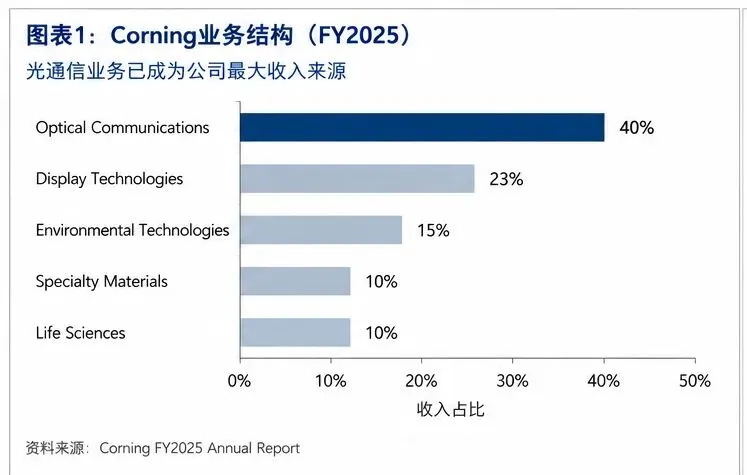

过去十年,公司收入增长相对平缓,因此市场普遍给予其传统工业材料企业估值。但2025年以来,业务结构开始出现明显变化。光通信业务已成为公司最重要的增长来源。

AI基础设施投资的第二阶段

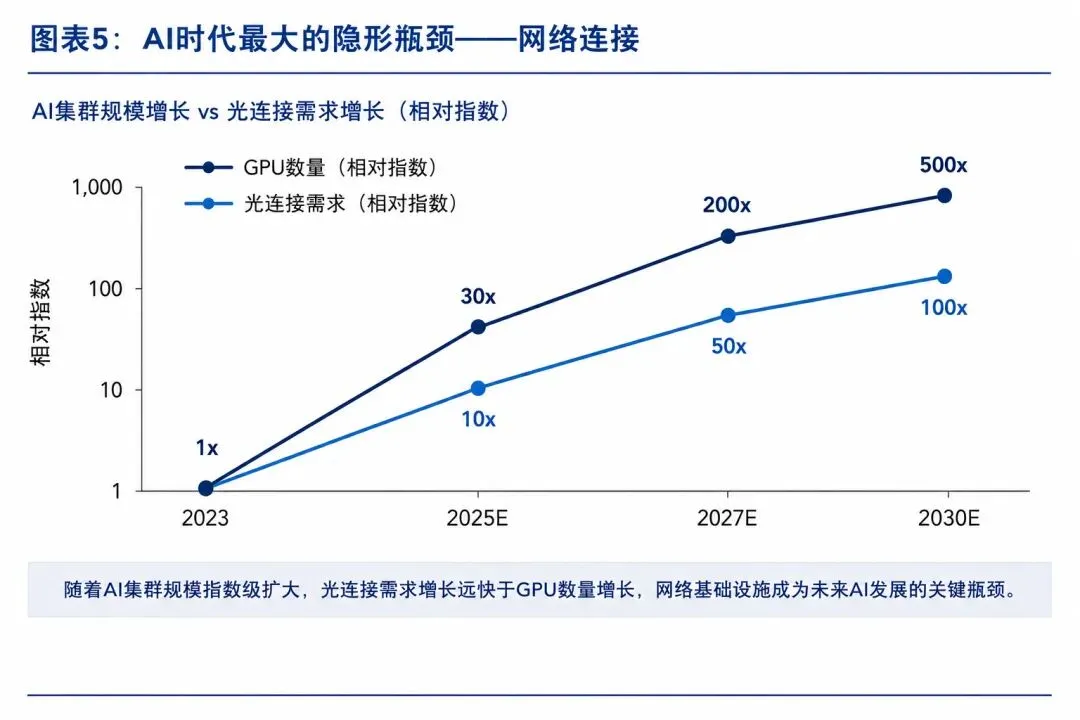

过去两年,资本市场主要关注GPU供给。因此英伟达、台积电、海力士成为AI投资主线。然而随着单个训练集群规模从数千张GPU扩展至数十万张GPU,网络连接的重要性开始快速提升。

一个简单事实是:

GPU数量增长10倍,节点间通信需求往往增长远超10倍。因此未来AI系统性能提升不仅取决于计算能力,也取决于网络传输能力。

从产业链角度看:第一阶段瓶颈是GPU,第二阶段瓶颈是HBM,第三阶段瓶颈则逐步转向网络和光互联。

这也是全球云服务商开始加大光网络投资的核心原因。

二、光通信业务:未来三年的增长引擎

康宁目前最值得关注的资产是Optical Communications部门。

该业务覆盖:

* 光纤预制棒

* 光纤制造

* 光缆产品

* 数据中心连接解决方案

* DCI(Data Center Interconnect)

其竞争优势来自长期积累的制造工艺和规模效应。相比服务器、交换机等标准化设备,光纤供应链进入门槛更高,扩产周期更长。

过去一年,公司连续获得来自大型云服务商的数据中心订单。管理层多次强调:AI相关需求已成为光通信业务增长的主要驱动力。这一变化意味着公司收入结构正在发生根本转变。

为什么AI会提升光纤需求

市场通常关注GPU数量,却容易忽略一个问题:GPU必须互联才能形成有效算力。以未来百万GPU级别AI集群为例:节点间通信量将达到历史最高水平。

在这种情况下,铜缆传输距离和功耗限制开始显现,光连接成为唯一可行方案。

因此未来几年:800G → 1.6T → 3.2T。高速光网络升级趋势几乎确定。而光网络升级所带来的光纤需求增长具有较高确定性。

云厂商资本开支周期仍在加速

当前全球主要AI投资主体包括:

* Microsoft

* Amazon

* Alphabet

* Meta

* xAI

* OpenAI

* Oracle

这些企业2026年的资本开支总额预计将继续创历史新高。

与上一轮云计算周期不同的是:AI数据中心需要更多网络层投资。因此每1美元GPU投资背后,都会对应额外的网络和连接投入。

康宁正处于这一资本开支链条的直接受益位置。

三、第二增长曲线:能源基础设施

除光通信外,公司能源相关业务值得关注。

AI数据中心扩张正在推动:* 电力系统升级、* 储能建设、* 可再生能源投资。虽然目前能源业务占比有限,但其成长速度已经明显快于传统业务。

未来五年,该板块有望成为公司新的增量来源。

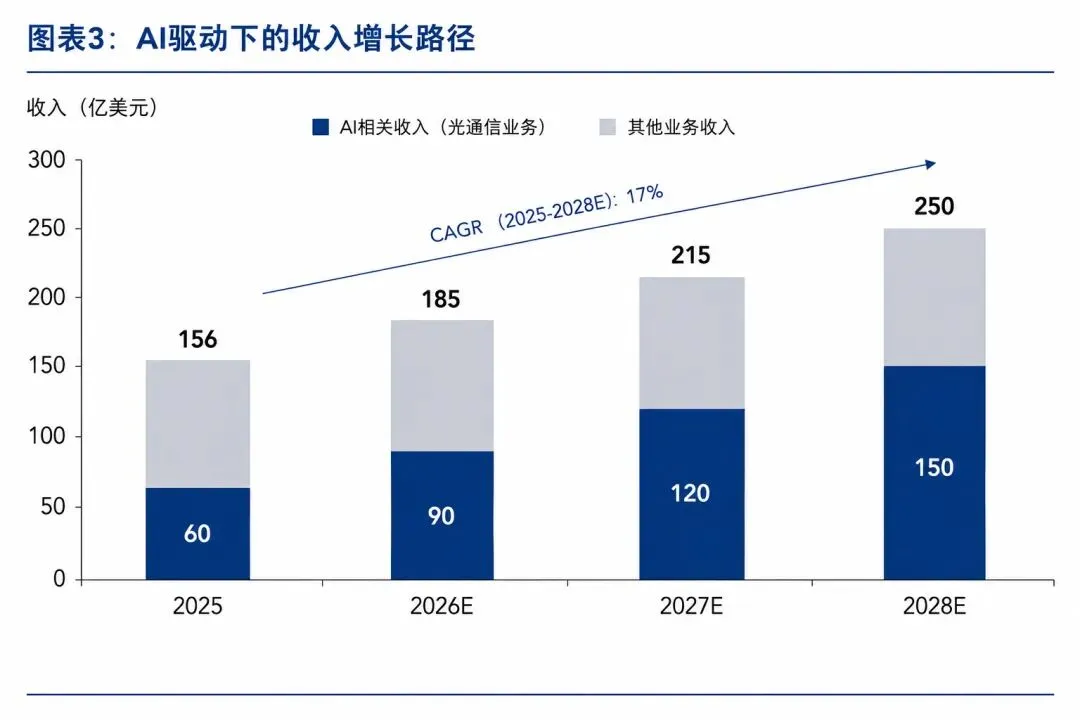

四、财务展望

在AI资本开支维持高增长的假设下:

其中超过70%的增量预计来自光通信业务。公司收入结构将持续向数据中心基础设施倾斜。

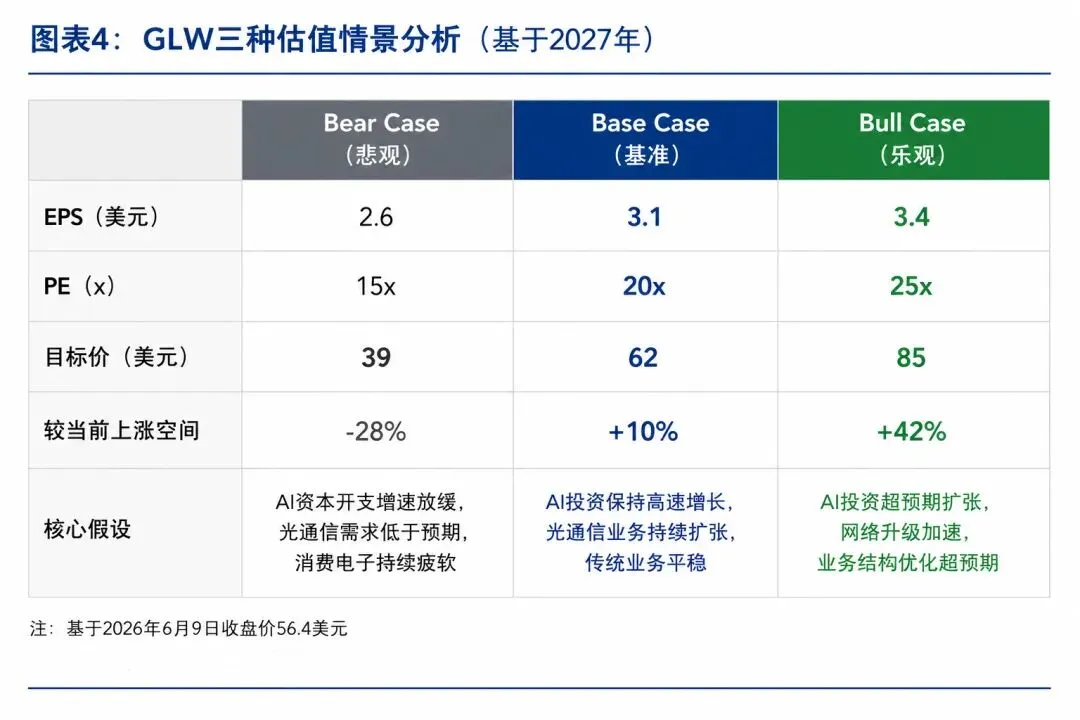

五、估值分析

历史上,市场给予康宁12-15倍PE估值。原因在于其被视为周期性材料企业。但如果未来收入增长主要来自AI基础设施业务,则估值框架需要调整。参考全球数据中心基础设施企业,合理估值区间有望提升至18-25倍PE。

这意味着即使盈利增长符合市场预期,估值中枢本身仍存在提升空间。

六、风险因素

需要重点关注三项风险:

1. AI资本开支增速低于预期;

2. 消费电子市场持续疲软拖累整体盈利;

3. 光通信行业竞争加剧导致利润率下降。

其中第一项风险最值得关注。

当前康宁投资逻辑本质上建立在全球AI基础设施建设持续扩张的假设之上。

如果未来云厂商开始控制资本开支,公司增长预期将受到影响。

七、结论

我们认为康宁正在经历过去十年来最重要的一次业务转型。

市场仍将其归类为传统材料企业,而公司的核心增长来源已经转向AI数据中心基础设施。

未来三年,决定康宁估值的关键变量将不再是智能手机销量或面板价格,而是全球AI资本开支、超大规模数据中心建设速度以及光网络升级周期。

从这一角度看,康宁更接近于“AI基础设施受益者”,而非传统玻璃制造商。

在当前AI产业链估值不断向上扩散的背景下,康宁有望成为未来几年被重新定价的重要标的之一。