本文配套的研报、解析和思维导图,请见?星✨球~?慧眼禅心的修炼?https://t.zsxq.com/rbyiF?:【慧眼禅心的修炼】? 原创分享,持续更新? 投研智库 · 硬核子弹库? 深度行研/独家原创投研干货? 如何在此起彼伏的热点板块中抓住值得投资的主线?

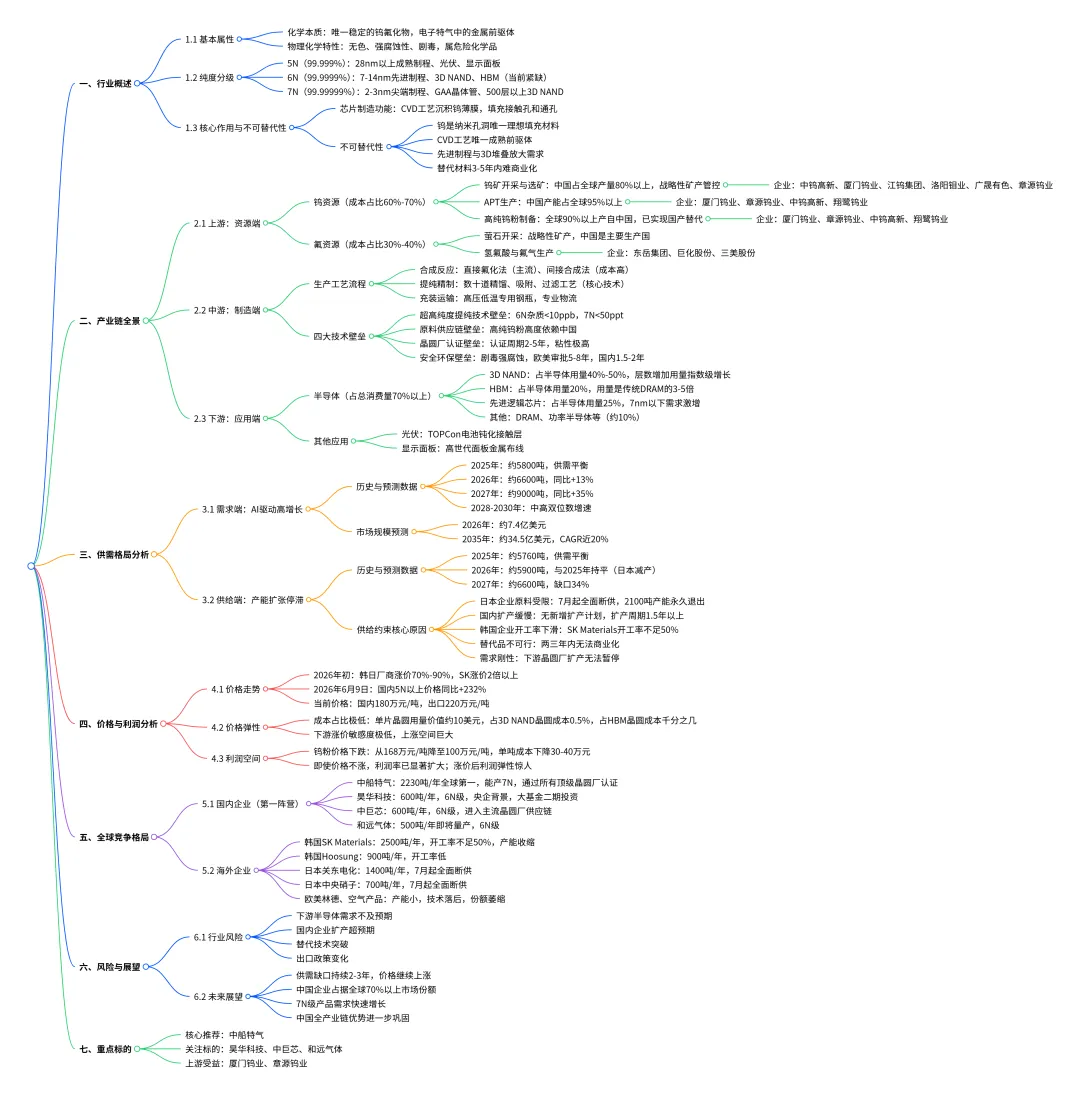

六氟化钨行业深度分析报告(2026年6月最新版)

六氟化钨行业深度分析报告(2026 年 6 月最新版)

报告摘要

本报告基于最新行业会议纪要及产业链调研数据,全面拆解六氟化钨作为半导体核心电子特气的产业格局。核心结论显示,受中国钨原料出口管制、全球扩产周期长及 AI 驱动下存储芯片需求爆发三重因素叠加,六氟化钨行业将在 2026-2027 年出现历史性供需缺口,2027 年缺口占供给比例将达 34%。由于其在芯片制造中不可替代且成本占比极低,价格上涨弹性巨大,叠加钨粉原材料价格下跌,头部企业利润空间将显著增厚。中国企业凭借全产业链优势已实现全球主导,中船特气等龙头将成为本轮景气周期的最大受益者。

一、行业概述:AI 时代的半导体战略资源

1.1 基本属性与纯度分级

六氟化钨(WF₆)是钨氟化物中唯一稳定且实现工业化生产的化合物,属于电子特气体系中的金属前驱体气体,是目前用量最大、价值最高的电子特气品种之一。其核心功能是在化学气相沉积(CVD)工艺中作为钨金属来源,在晶圆表面沉积高纯度钨薄膜。

根据国际半导体材料协会(SEMI)标准,六氟化钨按纯度分为三个等级,不同等级对应不同制程需求:

1工业级(5N,99.999%):主要用于 28nm 以上成熟制程及光伏、显示面板等领域

1电子级(6N,99.9999%):是 7-14nm 先进制程、200 层以上 3D NAND 和 HBM 的标配,也是当前全球市场最紧缺的产品

1超高纯电子级(7N,99.99999%):仅用于 2-3nm 尖端制程,适配 GAA 晶体管、500 层以上 3D NAND 等前沿技术

纯度每提升一个数量级,技术难度和产品价值呈指数级增长。6N 级产品要求金属杂质含量低于 10ppb,7N 级更是低于 50ppt,任何生产环节的微小污染都会导致整批产品报废。

1.2 芯片制造中的核心作用与不可替代性

六氟化钨是先进芯片制造中不可或缺的关键材料,其不可替代性体现在四个方面:

1钨金属互连的独特优势:芯片电路分为上下两层,上层铜互连线负责长距离传输,下层接触孔和通孔必须用钨填充。铜在纳米级尺寸下会发生严重电迁移导致断路,而钨凭借高熔点、低电阻率和强抗电迁移能力,是填充纳米孔洞的唯一理想材料。

1CVD 工艺的唯一成熟前驱体:六氟化钨常温下为气体便于精确计量,反应温度适中不损伤晶圆,且能实现 50:1 以上高深宽比孔洞的无空隙填充,这些优势尚无其他化合物能同时满足。

1先进制程与 3D 堆叠放大需求:半导体向 3D 堆叠技术的全面转型,使六氟化钨用量呈指数级增长。3D NAND 从 128 层演进至 400 层以上,单片晶圆用量从 0.8 公斤飙升至 2.5 公斤以上;单颗 HBM 的用量是传统 DRAM 的 3-5 倍,先进 AI 芯片用量更是普通逻辑芯片的 3 倍以上。

1替代技术的商业化瓶颈:尽管行业在探索钌、钼等替代材料,但钌成本极高且仅在 2nm 制程小范围试用,钼则需要重建整套沉积设备与工艺,仅设备更换成本就达数百亿美元。行业普遍认为,未来 3-5 年内六氟化钨的核心地位不会动摇。

二、产业链全景拆解

六氟化钨产业链条不长但各环节集中度极高,上游资源端由中国主导,中游提纯环节是技术核心,下游应用高度集中于半导体制造业。

2.1 上游:资源端 —— 中国掌握全球话语权

上游分为钨资源和氟资源两大体系,其中钨资源占六氟化钨生产成本的 60%-70%,是决定行业格局的核心因素。

2.1.1 钨资源产业链

钨资源产业链包括钨矿开采、选矿、仲钨酸铵(APT)生产和高纯钨粉制备四个环节,核心产能全部集中在中国:

1钨矿开采与选矿:中国钨储量占全球 53%,产量占全球 80% 以上,主产区为江西、湖南、广西等地。中国将钨列入 “战略性矿产” 管理目录,实施开采配额管控和出口许可证制度,供给持续收紧。海外钨矿开发周期长达 5-10 年,短期内难以替代中国供应。

1主要企业:中钨高新、厦门钨业、江钨集团、洛阳钼业、广晟有色、章源钨业

1APT 生产:APT 是钨矿加工的中间产品,是制备高纯钨粉的原料。中国 APT 产能占全球 95% 以上,基本实现自给自足。

1主要企业:厦门钨业、章源钨业、中钨高新、翔鹭钨业

1高纯钨粉制备:高纯钨粉(纯度≥99.999%)是生产电子级六氟化钨的关键原料。早年中国高端钨粉依赖进口,目前已实现全面国产替代,全球 90% 以上的高纯钨粉产自中国。

1主要企业:厦门钨业、章源钨业、中钨高新、翔鹭钨业

2.1.2 氟资源产业链

氟资源占六氟化钨生产成本的 30%-40%,产业链包括萤石开采、氢氟酸生产和氟气制备三个环节:

1萤石开采:萤石是氟化工产业链的唯一经济可行氟源,中国将其列为 “战略性矿产目录” 中的非金属矿产之首。中国、墨西哥、蒙古、南非四国占据全球萤石产量的主导地位。

1氢氟酸与氟气生产:通过电解氟化氢制备氟气,是六氟化钨合成的必要原料。

1主要企业:东岳集团、巨化股份、三美股份

2.2 中游:制造端 —— 提纯技术决定核心竞争力

中游是六氟化钨的合成、提纯与充装运输环节,核心技术在于提纯工艺,这也是国内外企业技术差距最大的地方。

2.2.1 生产工艺流程

六氟化钨的主流生产工艺为直接氟化法,具体流程如下:

1合成反应:将高纯钨粉与氟气在 350-400℃下通过流化床或固定床反应生成六氟化钨粗品。该工艺需解决钨粉夹带、反应效率低等问题。

1提纯精制:粗品气通过冷阱收集后,经过数十次精馏、吸附和过滤工艺去除杂质,达到电子级纯度要求。这是整个生产过程中技术难度最高的环节。

1充装运输:提纯后的产品经检测合格后,在高压低温条件下充装至专用钢瓶中,通过专业物流运输至下游客户。

此外,还有以三氟化氮(NF₃)为氟化剂的间接合成法,但成本高、效率低,仅少数企业用于特定场景。

2.2.2 行业技术壁垒

全球能稳定生产 6N 级高纯六氟化钨的企业屈指可数,背后是四重极高壁垒:

1超高纯度提纯技术壁垒:6N 级产品要求金属杂质低于 10ppb,7N 级更是低于 50ppt,需经过数十道复杂工艺,任何环节失误都会导致整批产品报废。

1原料端供应链壁垒:高纯钨粉高度依赖中国,海外企业难以建立稳定的原料供应体系。

1晶圆厂认证壁垒:电子特气供应商认证周期长达 2-5 年,一旦通过认证便形成高粘性合作关系,新进入者难以快速切入市场。

1安全与环保壁垒:六氟化钨剧毒且强腐蚀性,生产过程环保处理难度大。欧美国家新建工厂审批周期长达 5-8 年,中国国内也需 1.5-2 年以上的环评和安评周期。

2.3 下游:应用端 —— 半导体需求爆发式增长

六氟化钨下游应用高度集中于半导体制造业,占全球总消费量的 70% 以上,其余少量用于光伏、显示面板等领域。半导体领域的应用结构如下:

13D NAND:占半导体用量的 40%-50%,是六氟化钨最大的下游应用。随着 3D NAND 层数从 232 层向 400 层甚至 500 层演进,单片晶圆用量呈指数级增长。

1HBM:占半导体用量的 20%。AI 服务器需求爆发带动 HBM 产能快速扩张,单颗 HBM 的六氟化钨用量是传统 DRAM 的 3-5 倍。

1先进逻辑芯片:占半导体用量的 25%。7nm 以下先进制程芯片对 6N 级及以上高纯六氟化钨需求激增,直接决定芯片良率与性能。

1其他:约 10%,包括 DRAM、功率半导体等。

此外,六氟化钨在光伏领域用于 TOPCon 电池的钝化接触层制备,在显示面板领域用于高世代面板的金属布线沉积,但用量相对较小。

三、供需格局分析:历史性缺口持续扩大

3.1 需求端:AI 驱动下持续高增长

六氟化钨的需求与半导体芯片容量增长直接挂钩,随着 3D NAND 层数增加、HBM 产能扩张和先进逻辑芯片发展,需求将保持高速增长。

12025 年:全球六氟化钨需求量约 5800 吨,供需基本平衡。

12026 年:预计需求量增至约 6600 吨,同比增长约 13%。其中存储芯片扩产增速约 15%,逻辑芯片增速略低但同样强劲。

12027 年:预计需求量接近 9000 吨,同比增长约 35%。这是由于 2026 年下半年开始的存储芯片扩产产能集中释放。

1中长期展望:2028-2030 年,受益于存储扩产和先进封装趋势,需求增速仍将维持在中高双位数水平。据 Business Research Insights 预计,2026 年全球六氟化钨市场规模约 7.4 亿美元,到 2035 年有望达 34.5 亿美元,年复合增长率接近 20%。

3.2 供给端:多重约束下产能扩张停滞

六氟化钨扩产难度极大,全球产能扩张基本处于停滞状态,供给端面临多重刚性约束:

12025 年:全球六氟化钨产量约 5760 吨,供需基本平衡。

12026 年:日本主要供应商因钨粉原料受限,预计从 6 月起大幅减产,7 月起全面断供。即使国内企业已基本满产,全年供给预计仅约 5900 吨,与 2025 年持平。

12027 年:假设全球所有产能开满,供给约 6600 吨,而需求已达 9000 吨,供需缺口占供给比例将达 34%。

目前全球范围内未看到任何企业有新的扩产计划,若到 2026 年底仍无新增规划,2028 年供需缺口将进一步扩大。

3.3 供给难以快速弥补的核心原因

1日本企业原料彻底受限:2026 年 1 月中国加强对日钨出口管制后,日本关东电化、中央硝子两大核心厂商(合计年产能约 2100 吨,占全球 25%)的原料库存仅能维持至 5-6 月底,7 月起将全面断供。即使尝试海外建厂或使用回收料,至少需要 2-3 年才能见效。

1国内扩产节奏缓慢:国内技术成熟的企业如中船特气,扩产仍需 1.5 年以上的环评和安评周期。新进入者面临更高的技术壁垒和更长的审批周期,目前未见新的扩产计划。

1韩国企业开工率大幅下滑:韩国 SK Materials 拥有约 2500 吨 / 年产能,但 80% 以上的高纯钨粉依赖中国进口,受出口管制影响,目前开工率不足 50%。

1替代品不现实:六氟化钌等替代品仍处于验证阶段,且需大规模改造设备,两三年内无法实现商业化替代。

1需求端刚性极强:下游晶圆厂资本开支庞大,扩产计划无法暂停或延缓,对六氟化钨的需求确定性极强。

四、价格弹性与利润空间分析

4.1 价格走势与上涨潜力

六氟化钨价格自 2026 年初以来持续飙升:

12026 年初:韩日厂商宣布对半导体企业供应单价上调 70%-90%,韩国 SK Specialty 更是将价格上调 2 倍以上。

12026 年 6 月 9 日:中国纯度为 99.999% 的六氟化钨价格较去年同期涨幅达 232%。目前国内价格约 180 万元 / 吨,出口价格约 220 万元 / 吨。

六氟化钨具有极高的价格上涨弹性,主要原因是其在下游晶圆成本中占比极低:单片晶圆的六氟化钨用量价值约 10 美元,而 3D NAND 晶圆价值约 3000 美元,占比仅 0.5%;对于先进逻辑或 HBM 晶圆(价值超 1 万美元),占比仅千分之几。下游晶圆厂对六氟化钨涨价的敏感度极低,即使价格上涨数倍,对芯片总成本的影响也微乎其微。

4.2 原材料价格下跌增厚利润

近期钨粉价格大幅下跌,从 168 万元 / 吨降至约 100 万元 / 吨,单吨六氟化钨的原材料成本下降约 30-40 万元。即使终端价格不上涨,国内企业的利润率也已显著扩大。若价格进一步上涨,利润弹性将更加惊人。

五、全球市场竞争格局:中国企业实现历史性逆袭

长期以来,全球高纯六氟化钨市场被日韩企业垄断,但随着中国钨资源出口管制的实施和国内企业技术突破,这一格局正在彻底改变,中国企业已成为全球第一阵营。全球前六大供应商占据 90% 以上的市场份额。

5.1 国内主要企业

1中船特气:

1产能:年产能 2230 吨,位居全球第一,是全球最大的六氟化钨生产商。

1技术水平:少数能稳定生产 7N 级超高纯六氟化钨的企业,产品纯度和批次稳定性达到国际领先水平。

1客户情况:产品已通过台积电、三星、英特尔、中芯国际等所有顶级晶圆厂的认证,深度绑定头部客户。

1竞争优势:央企背景,拥有完整的产业链布局,原料供应稳定,扩产能力相对较强,是本轮供需缺口的最直接受益者。

1昊华科技:

1产能:年产能 600 吨。

1技术水平:产品纯度达到 6N 级别,适配 14nm 及以上制程。

1客户情况:已进入国内主要晶圆厂供应链。

1竞争优势:央企背景,获大基金二期战略投资,资金实力雄厚,正在推进产能扩张。

1中巨芯:

1产能:年产能 600 吨。

1技术水平:具备 6N 级六氟化钨量产能力。

1客户情况:产品已通过多家晶圆厂认证,供应国内市场。

1竞争优势:专注于电子特气领域,技术积累深厚。

1和远气体:

1产能:500 吨 / 年的六氟化钨产线即将量产。

1技术水平:已掌握 6N 级六氟化钨生产技术。

1竞争优势:地处湖北,物流便利,贴近华中地区晶圆厂集群。

5.2 海外主要企业

1韩国 SK Materials:

1产能:约 2500 吨 / 年,曾是全球最大的六氟化钨生产商。

1现状:80% 以上的高纯钨粉依赖中国进口,受出口管制影响,目前开工率不足 50%,未来产能将持续收缩。

1韩国 Hoosung:

1产能:约 900 吨 / 年。

1现状:同样面临原料短缺问题,开工率较低。

1日本关东电化:

1产能:约 1400 吨 / 年。

1现状:原料库存已枯竭,2026 年 7 月起全面断供,将永久退出高端六氟化钨市场。

1日本中央硝子:

1产能:约 700 吨 / 年。

1现状:与关东电化情况相同,7 月起全面断供。

1欧美企业:

1代表企业:林德集团、空气产品公司。

1现状:产能较小,技术相对落后,无法生产 7N 级产品,市场份额持续萎缩。

六、行业风险与未来展望

6.1 行业主要风险

1下游半导体需求不及预期:若全球半导体行业进入下行周期,晶圆厂扩产计划放缓,将导致六氟化钨需求增速下降。

1国内企业扩产超预期:若国内头部企业加快扩产步伐,可能在一定程度上缓解供需缺口。

1替代技术突破:若钌、钼等替代材料在未来 3 年内实现商业化突破,将对六氟化钨的需求产生一定冲击。

1出口政策变化:若中国调整钨原料出口政策,可能会影响全球供给格局。

6.2 未来展望

1供需缺口持续扩大:未来 2-3 年内,六氟化钨行业将处于严重的供不应求状态,价格有望继续大幅上涨。

1供给格局进一步向中国集中:日本企业全面退出后,中国企业将占据全球 70% 以上的市场份额,中船特气等龙头企业将主导全球市场。

1技术持续升级:随着半导体制程向 2nm 及以下演进,7N 级超高纯六氟化钨的需求将快速增长,具备 7N 级量产能力的企业将获得更高的利润空间。

1全产业链协同发展:中国将进一步巩固从钨矿到高纯六氟化钨的全产业链优势,提升在全球半导体材料领域的话语权。

七、重点投资标的分析

综合考虑产能规模、技术水平、客户资源和业绩弹性,重点推荐以下标的:

1中船特气:全球六氟化钨龙头,产能和技术均行业领先,深度绑定全球顶级晶圆厂,是本轮景气周期的最大受益者。

1昊华科技:央企背景,六氟化钨产能稳步扩张,获大基金二期支持,未来增长潜力较大。

1中巨芯:专注于电子特气领域,六氟化钨业务发展迅速,产品已进入主流晶圆厂供应链。

1和远气体:六氟化钨产线即将量产,将成为新的业绩增长点。

此外,上游钨资源企业如厦门钨业、章源钨业也将受益于钨产业链的景气度提升。