中国品牌乘用车海外市场前景分析报告

2026-06-13 14:46

中国品牌乘用车海外市场前景分析报告

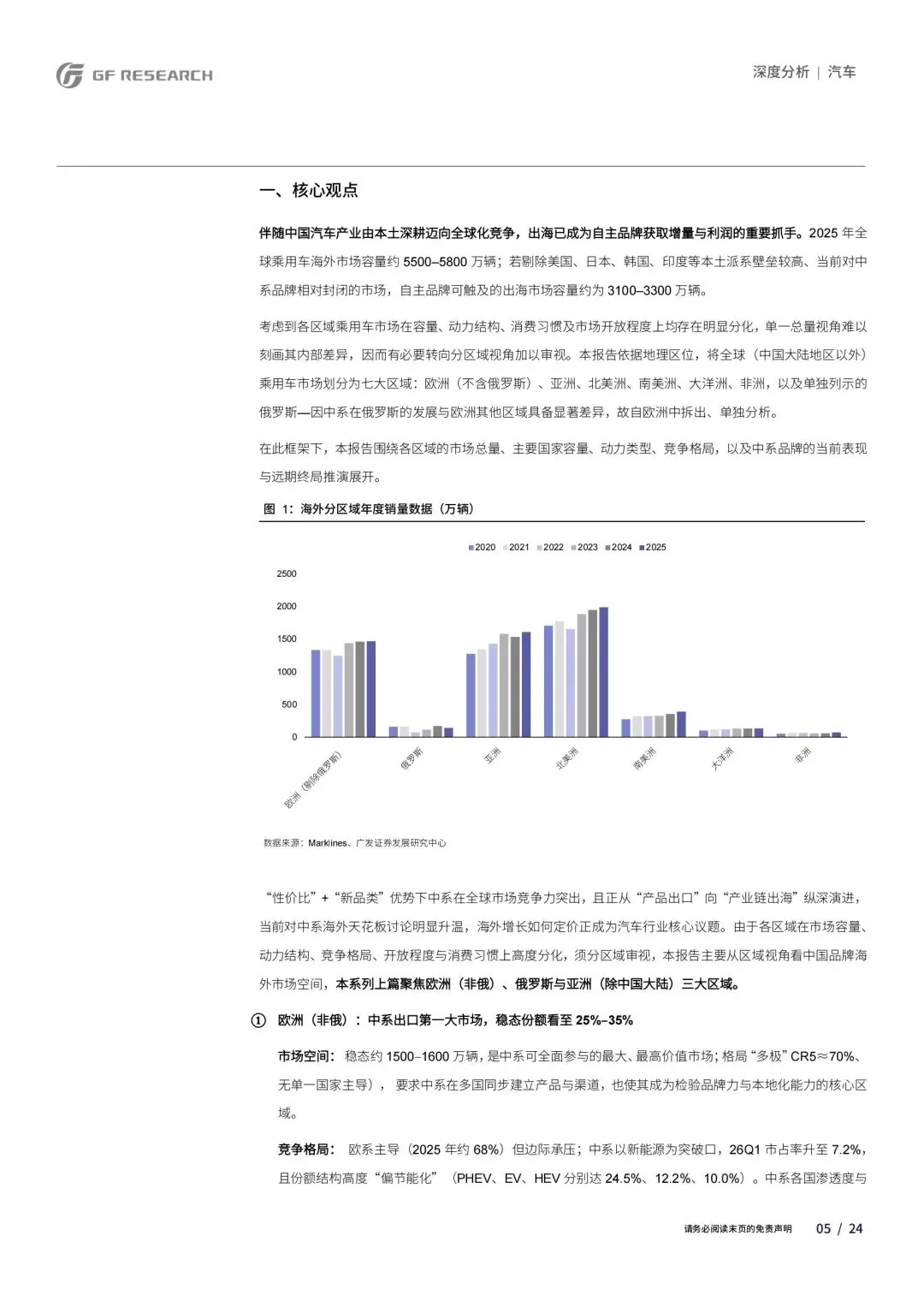

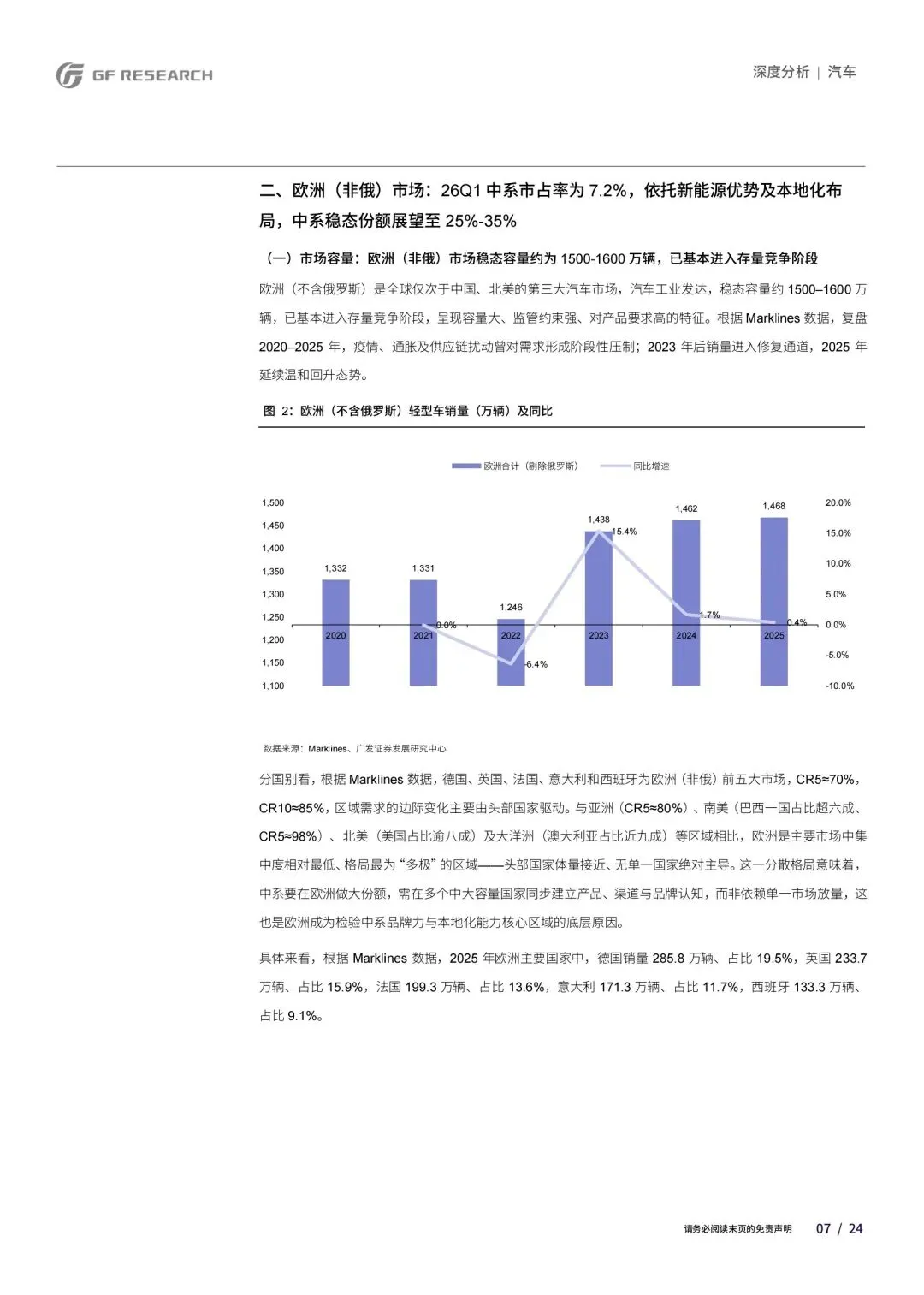

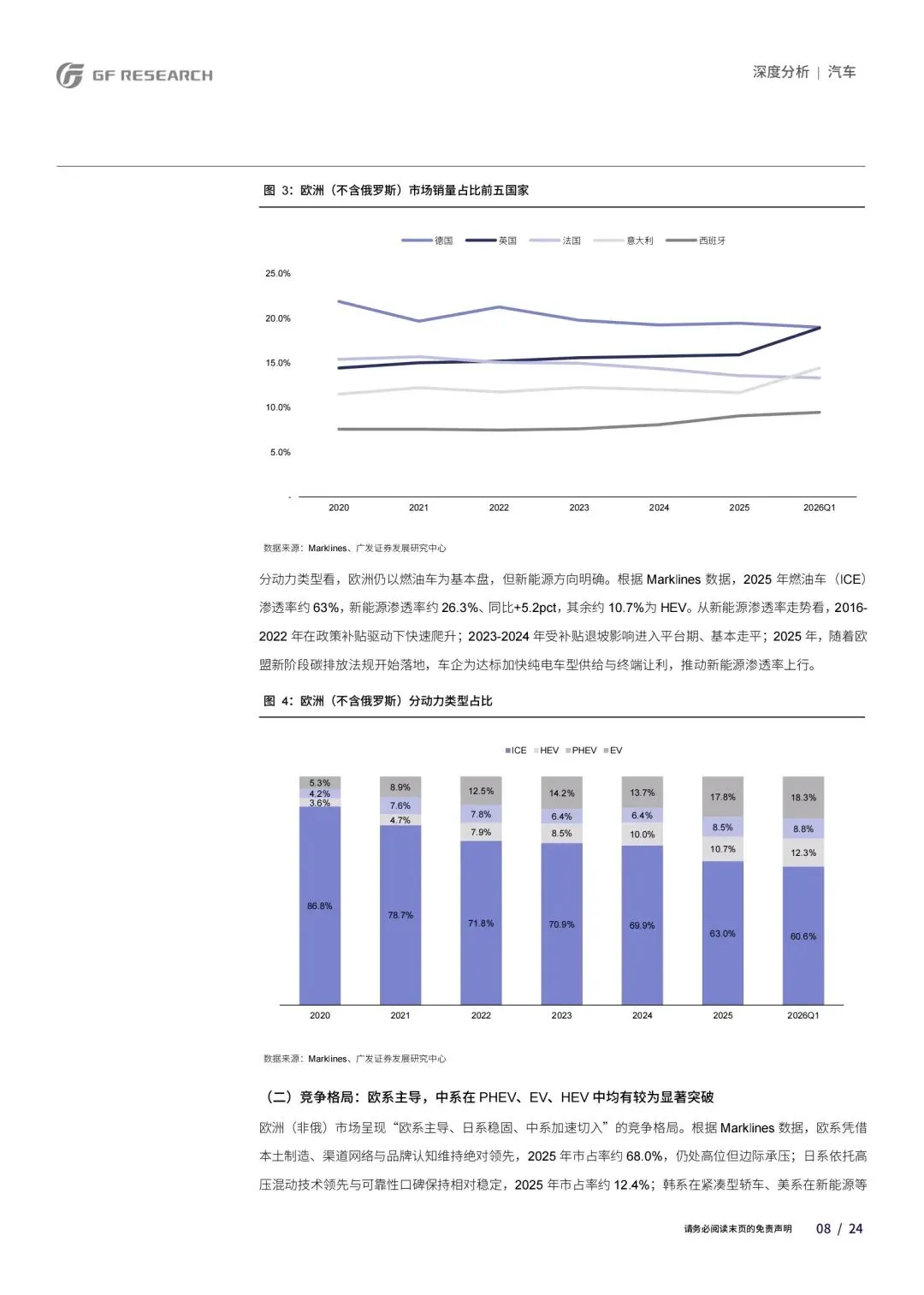

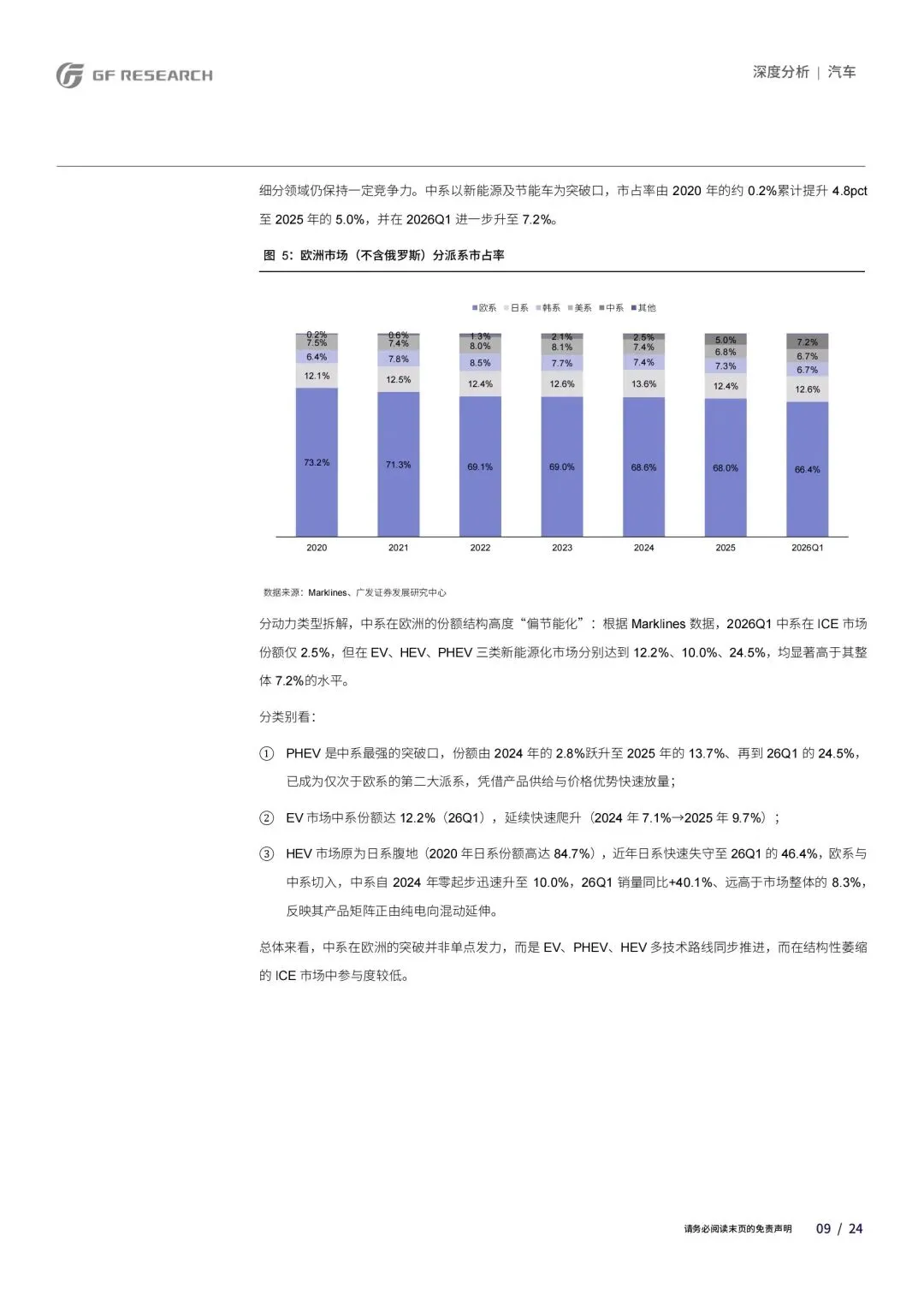

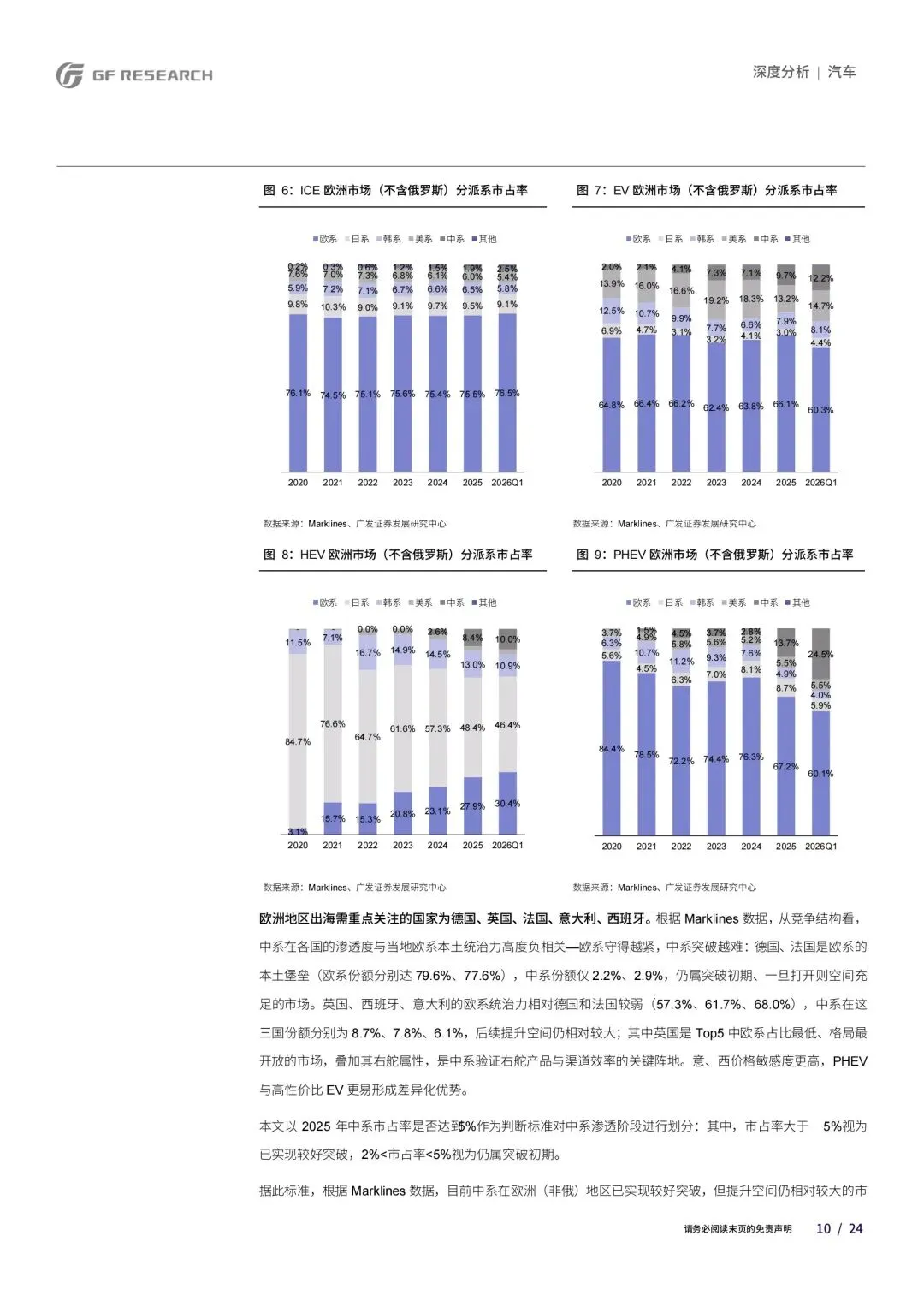

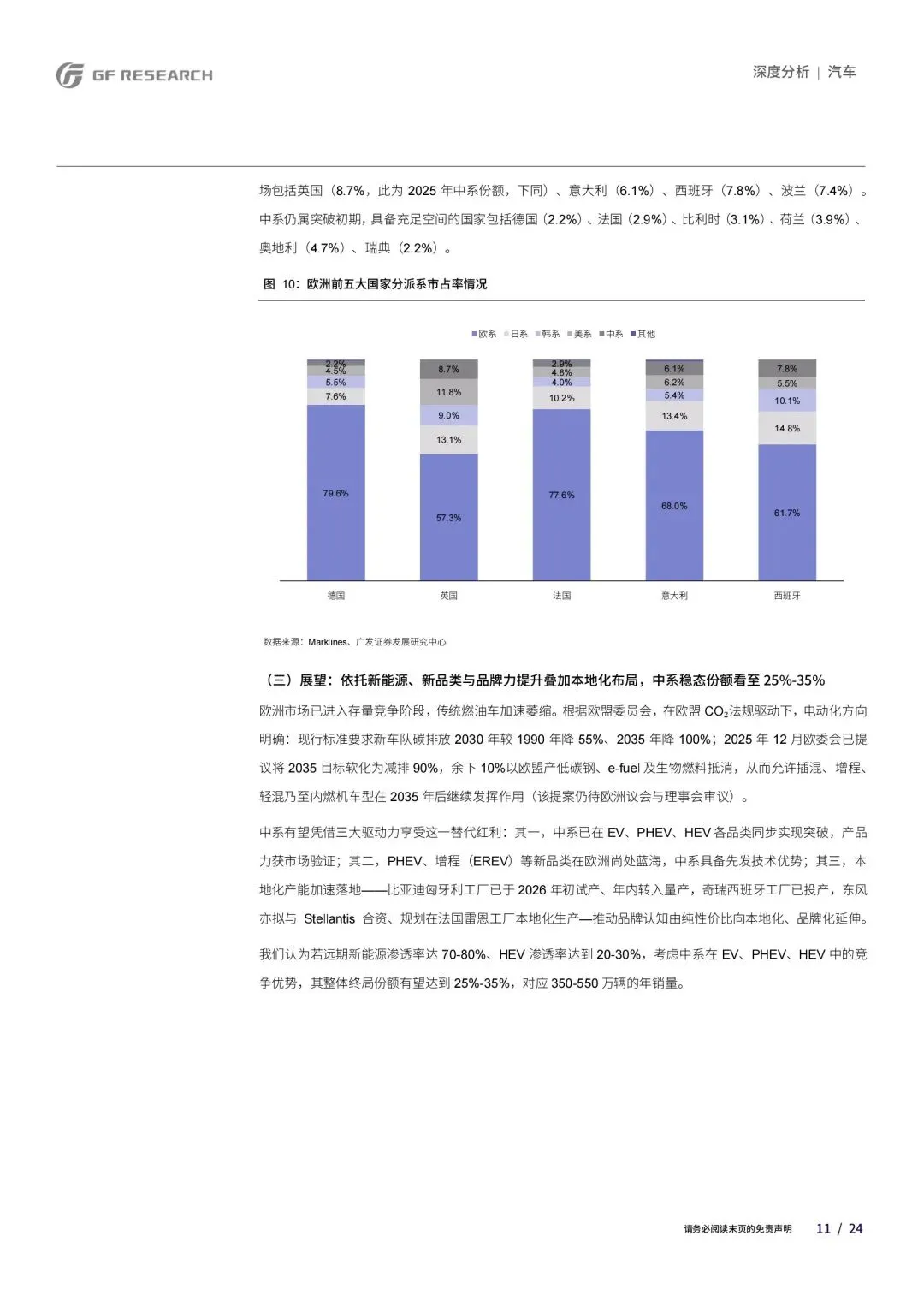

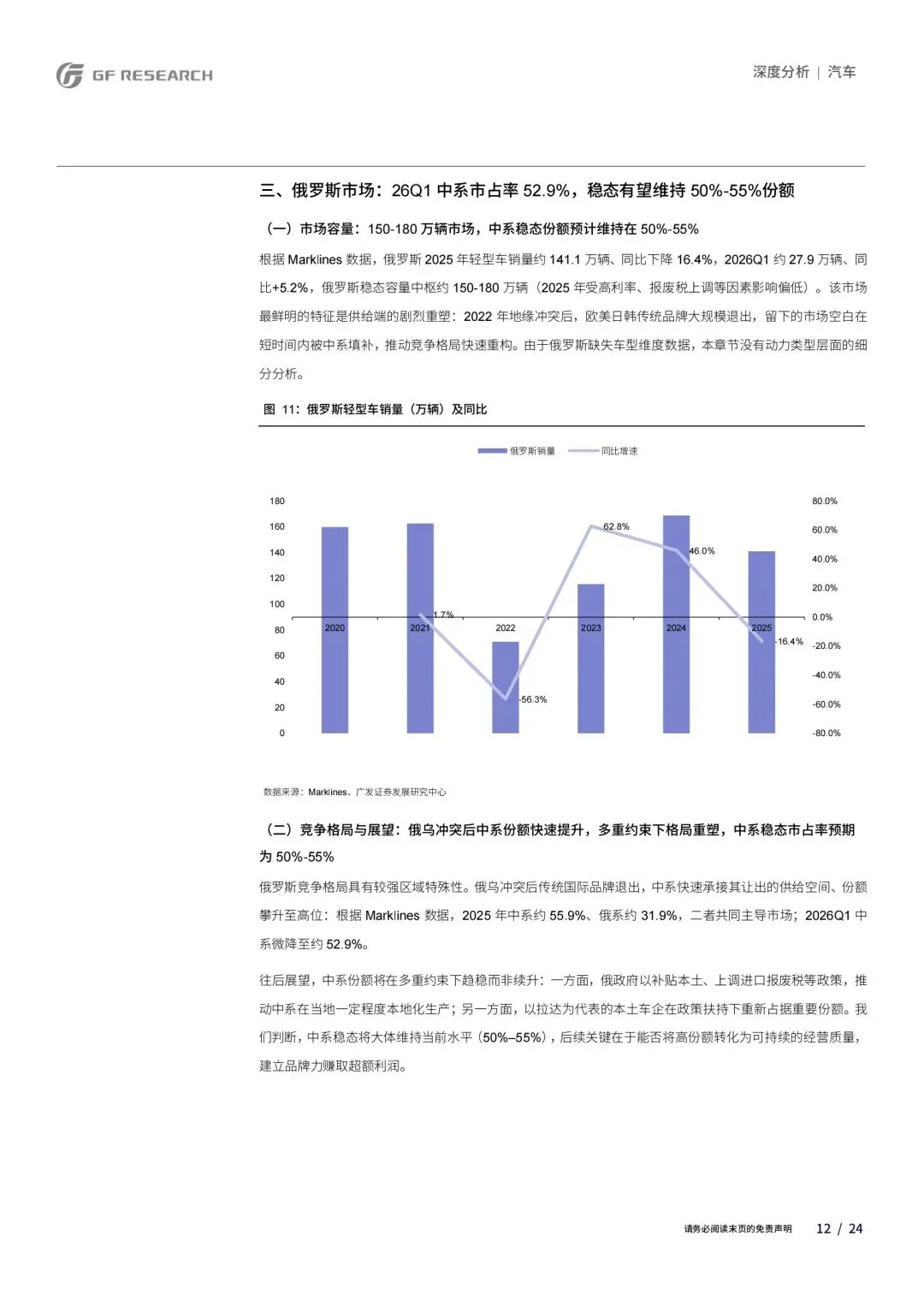

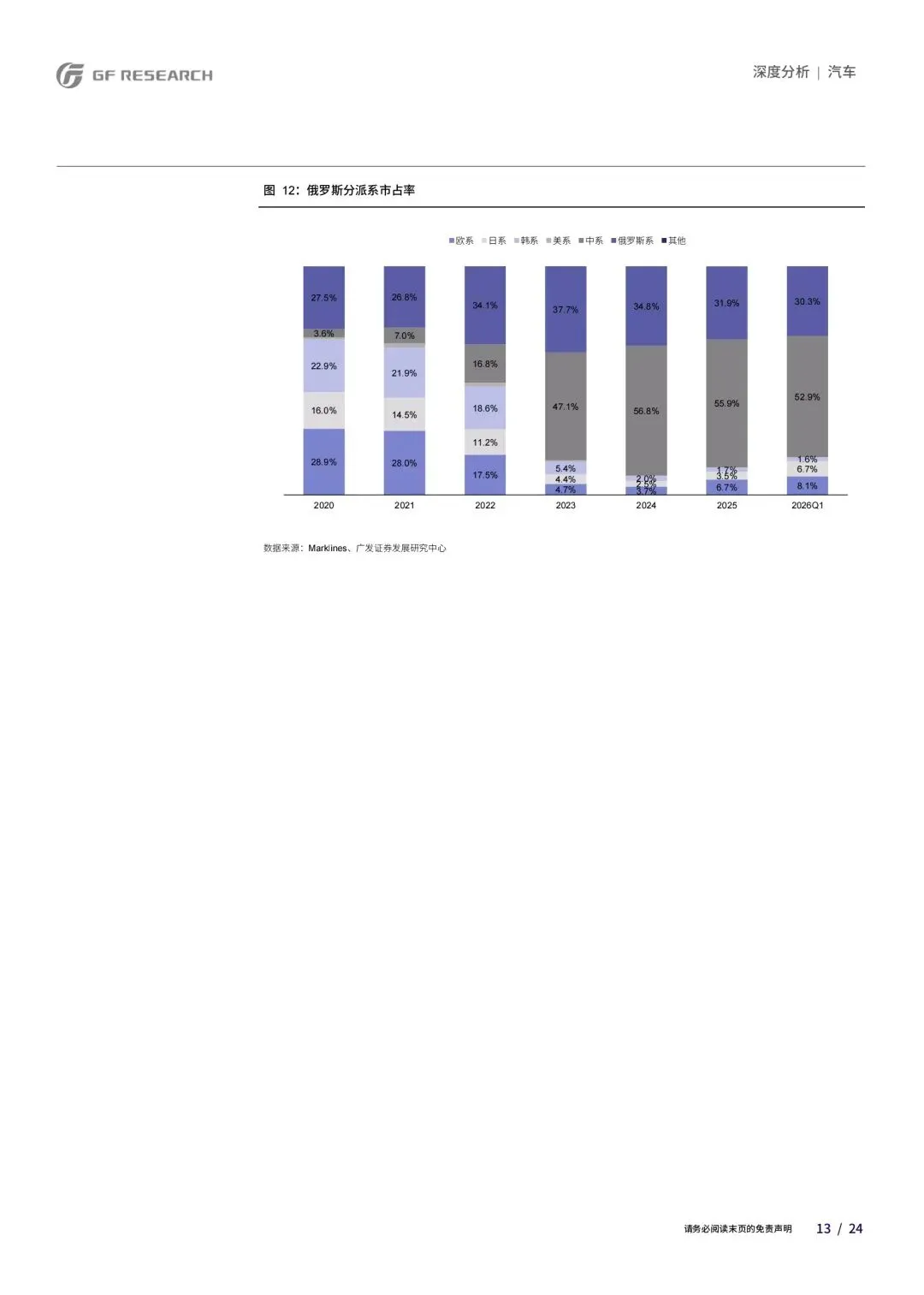

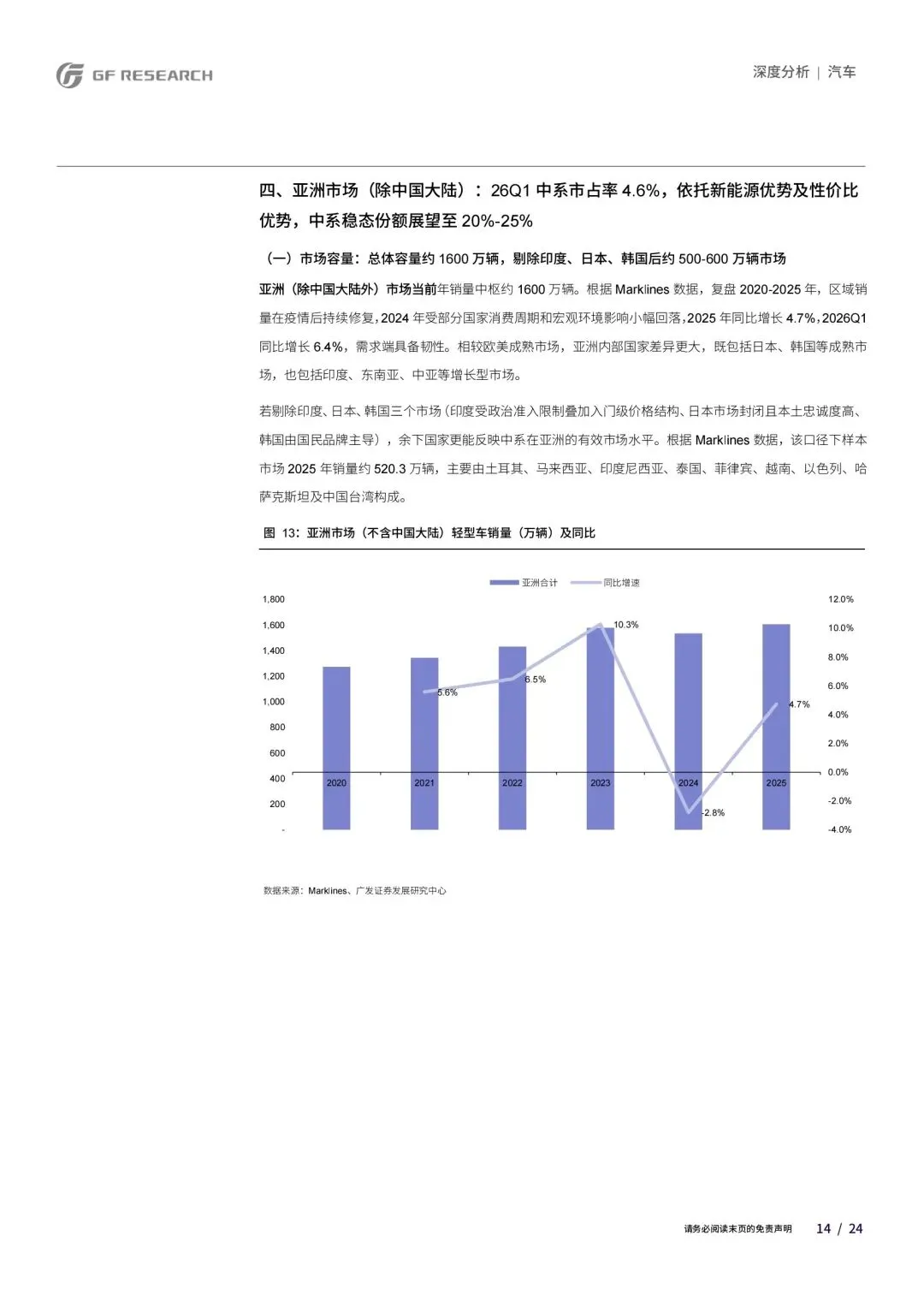

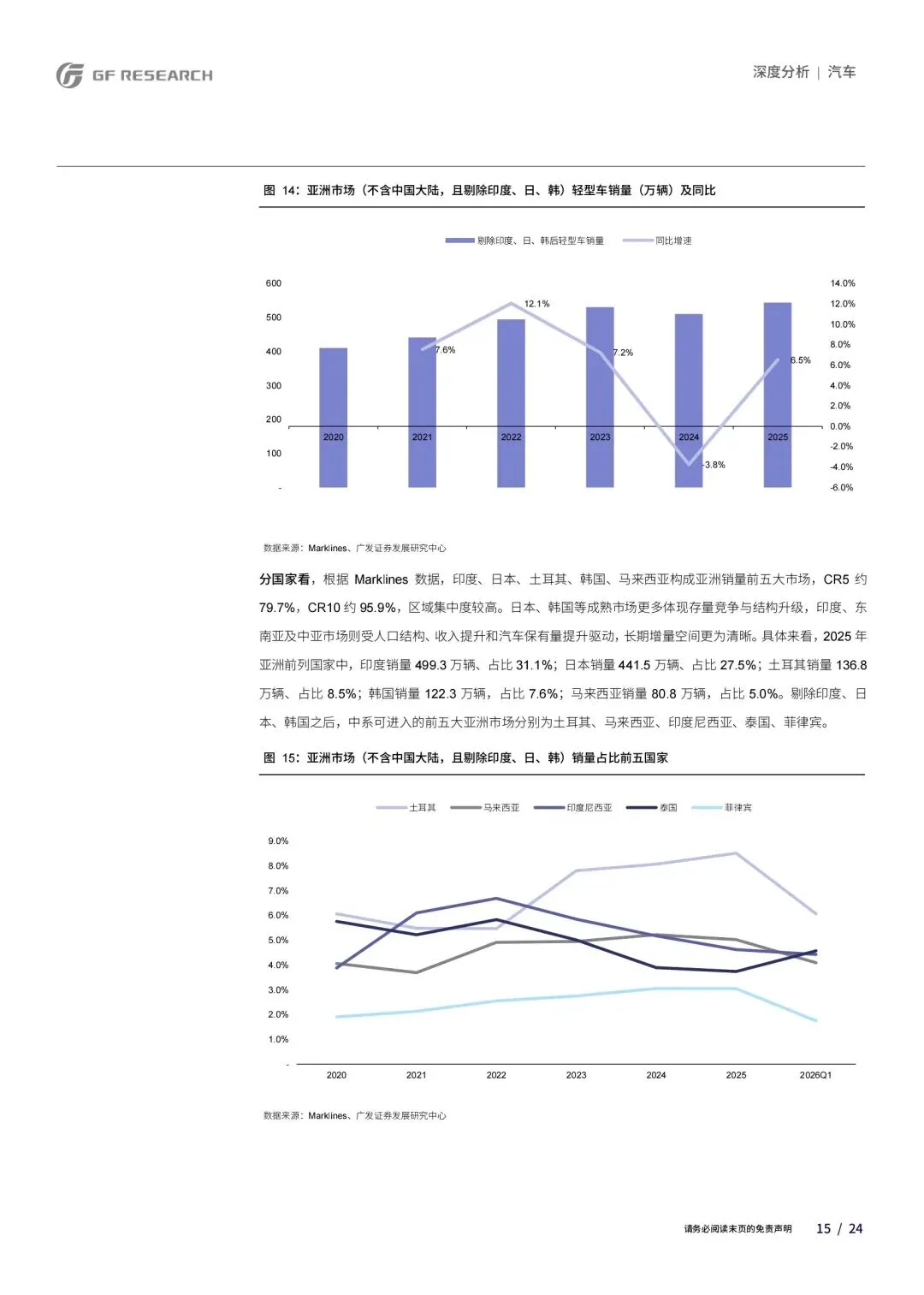

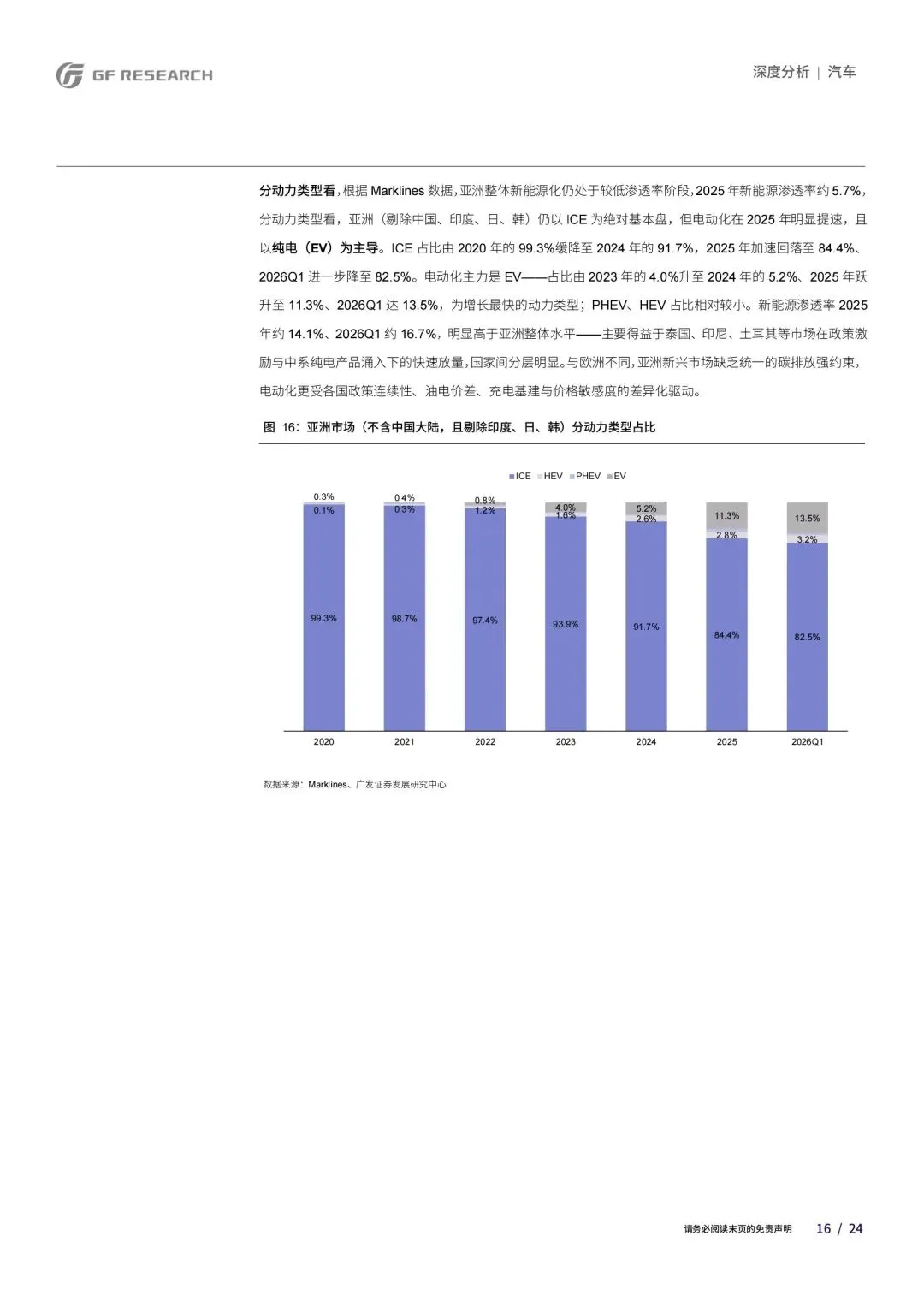

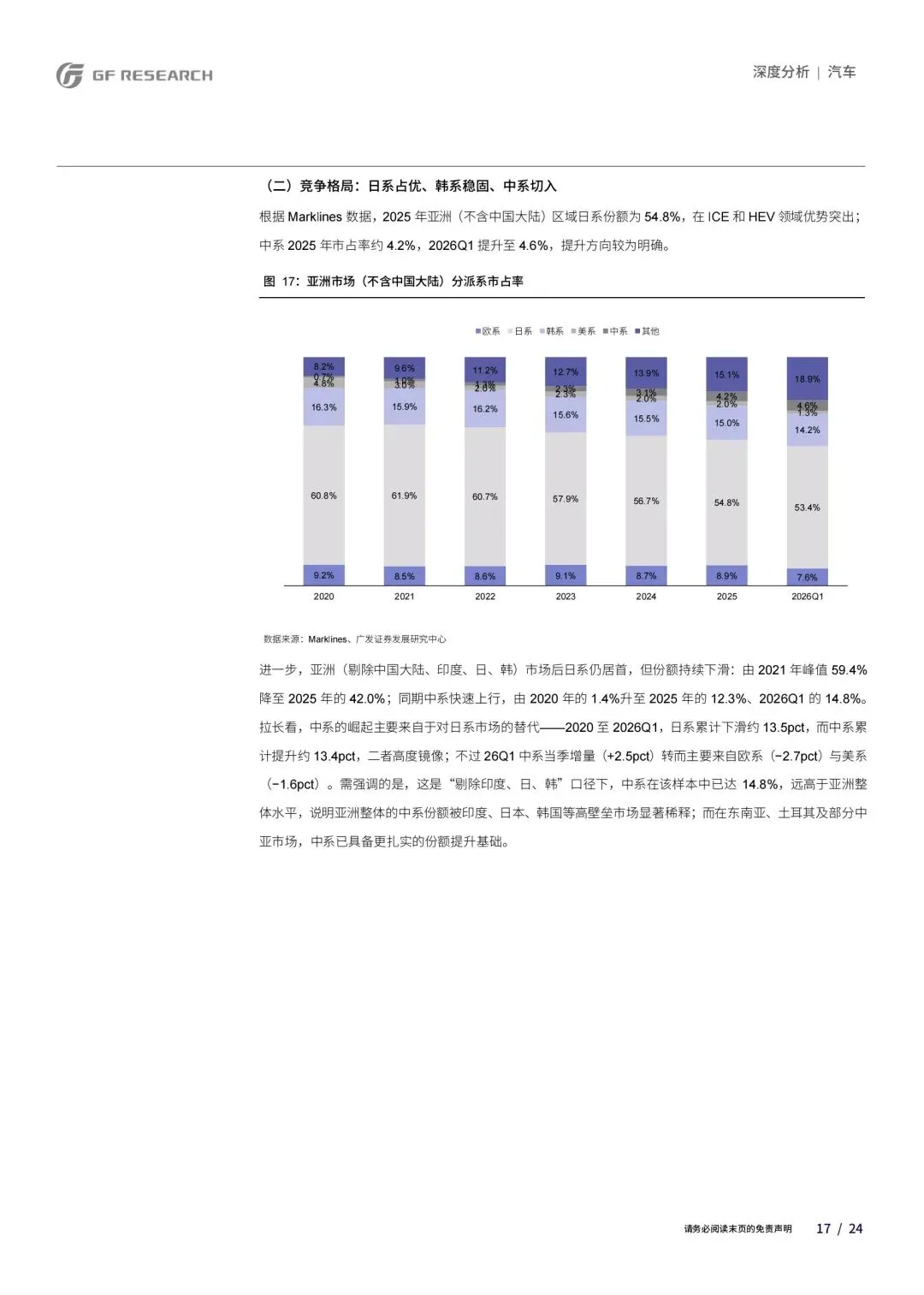

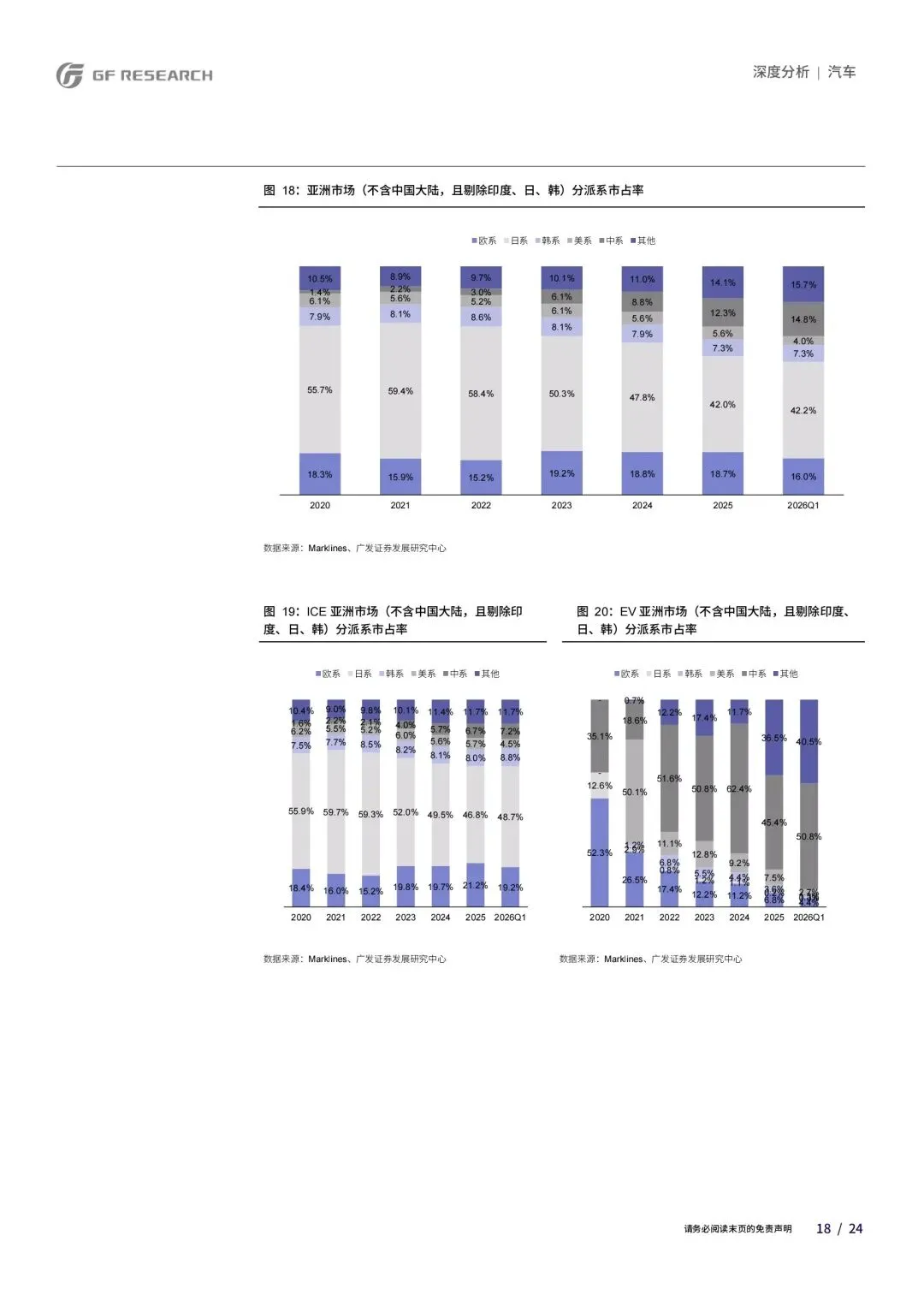

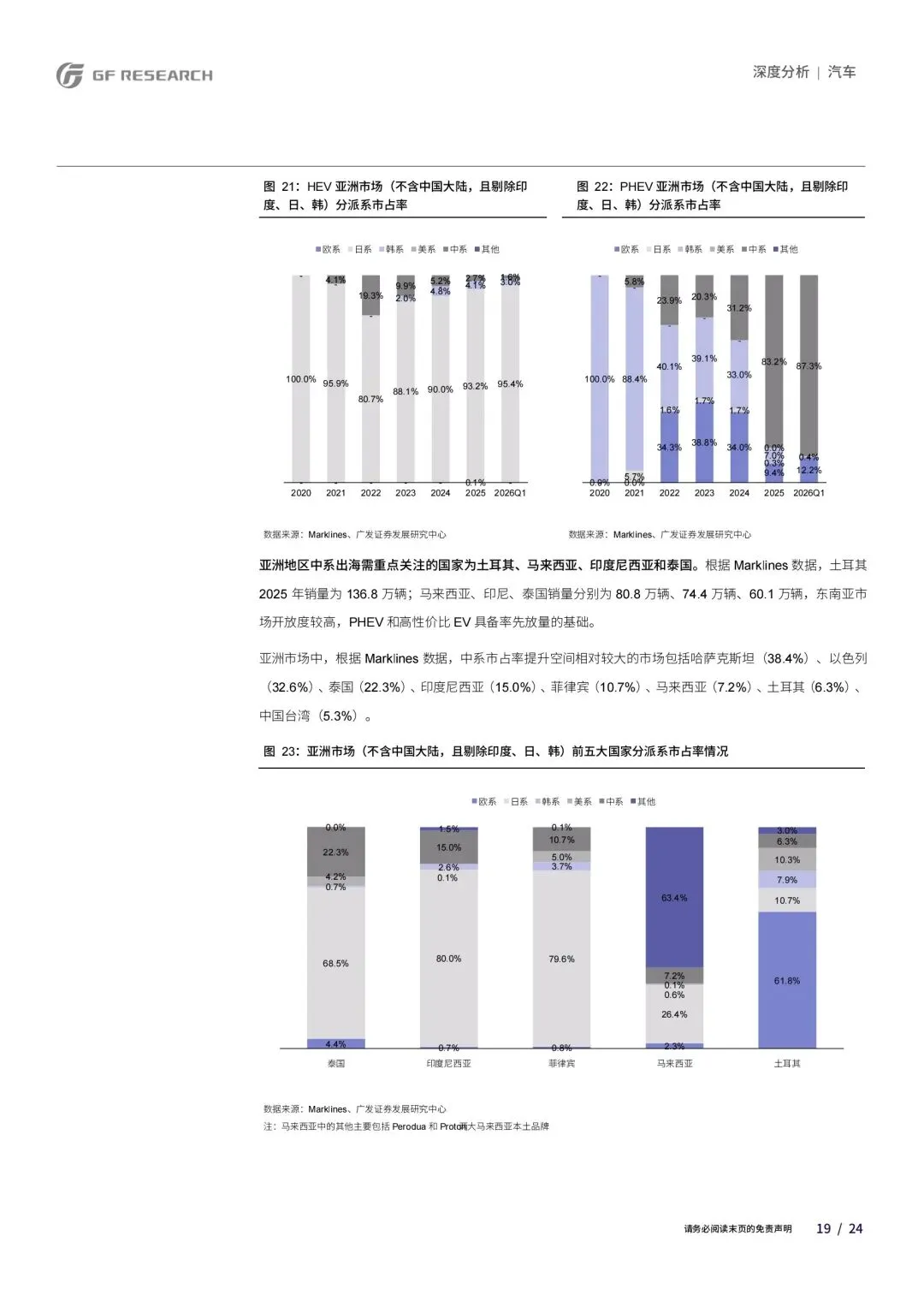

梳理出海数据,把欧洲、俄罗斯、亚洲三大核心区域的市场空间和终局份额拆了一遍,很多人一谈出海就拿全球总量说事,其实真能落地的有效空间没那么大,还得分区域掰开揉碎了看。这三个区域合计占海外市场近六成容量,是中系出海的核心盘。先给个总盘:全球海外乘用车市场容量大概5500-5800万辆,剔掉美国、日本、韩国、印度这些高壁垒市场,中系真正能触达的市场大概3100-3300万辆。各个区域的竞争格局、开放程度差的太远,用总量算天花板纯属自嗨。欧洲(不含俄罗斯)是目前价值最高的市场,1500-1600万辆的存量盘,格局多极分散。26Q1中系整体份额7.2%,但结构分化特别明显:燃油车仅2.5%,PHEV已经冲到24.5%,纯电也有12.2%,完全是靠新能源撕开的口子。目前英国、意大利、西班牙、波兰这些相对开放的市场已经做到6%-9%的份额,德国、法国这种本土堡垒还在2%-3%的突破初期。我判断稳态下中系能做到25%-35%的份额,对应350-550万辆年销。核心支撑不是低价,是PHEV、增程这些新品类的先发优势,再加上后续本地产能落地消化关税和成本。欧洲市场最后能站住的,一定是先搞定本地化的玩家,纯靠出口走货走不远。俄罗斯市场比较特殊,150-180万辆的盘,地缘冲突后欧美日韩品牌退出,中系快速补位,26Q1份额已经到52.9%。但别觉得还能一路涨上去,后面本土保护政策、本土品牌扶持都是约束,稳态大概维持50%-55%,对应80-90万辆年销。接下来的核心已经从“抢份额”转向“守份额”,得把高份额转化成本地化经营能力,不然很容易根基不稳。亚洲(不含中国大陆)整体1600万辆的盘子,但印度、日本、韩国合计约1100万辆的市场短期基本难以突破,真正的有效市场大概520万辆。在有效市场里中系已经做到14.8%,主要靠纯电快速放量。稳态来看,受印日韩市场稀释,整体份额大概20%-25%,对应300-400万辆年销,增量主要集中在东南亚、土耳其和中亚,泰国、印尼已经起量,土耳其、马来西亚还有不小的提升空间。说到底,中系出海的本质不是燃油车出海,是“电为主、油为辅”的新品类输出,靠差异化打传统品牌的空白区。接下来行业分化会越来越明显,能沉下心做本地化的才能吃到长期红利,只靠贸易走量的,一遇政策波动就容易掉链子。「汽车行业专题报告:从区域视角看中国品牌乘用车海外市场空间(上篇) | 24页|PDF文件可在私信主页底部菜单栏「资料下载」里自取或私信对话框留言“资料”」声明:报告版权归原创作者所有,仅作学习分享不作商业用途