【华鑫生猪宠物运动 | 专题报告】宠物行业是一门什么样的生意,我们选择哪些赛道

2026-06-13 14:08

【华鑫生猪宠物运动 | 专题报告】宠物行业是一门什么样的生意,我们选择哪些赛道

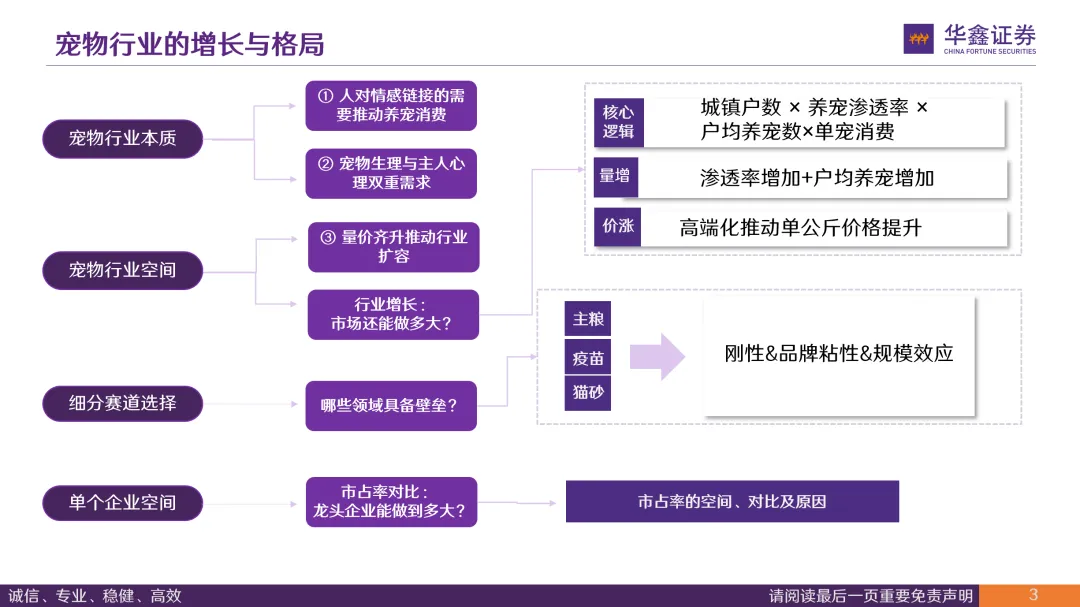

一、兼顾宠物需求与人对情感链接的需要

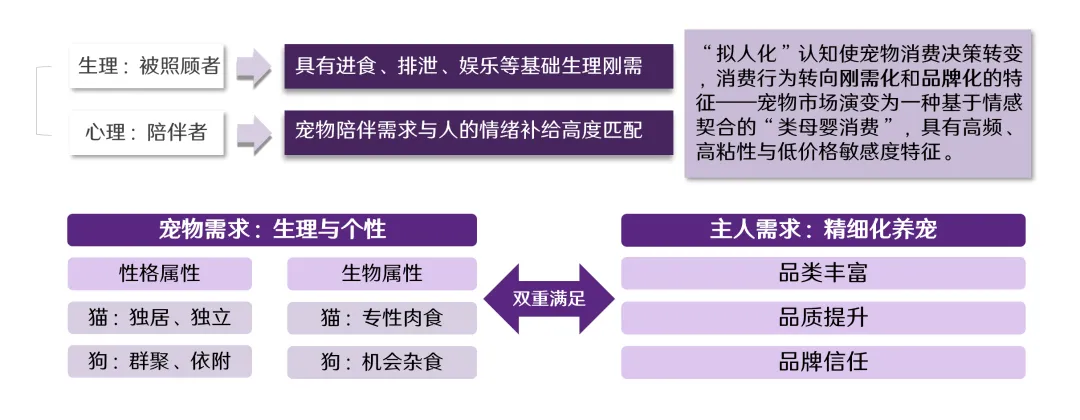

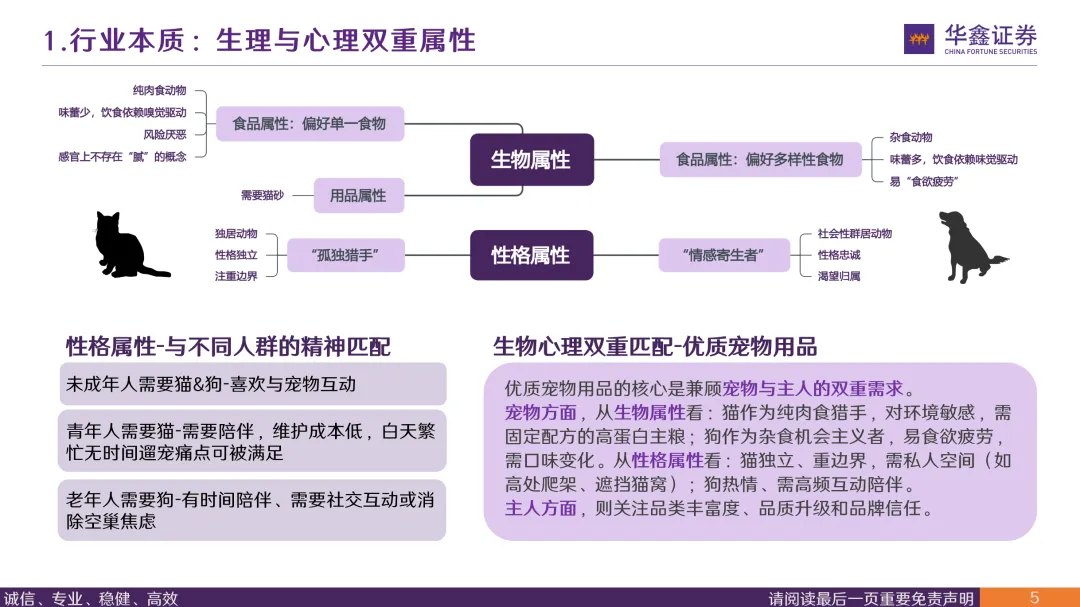

宠物市场的本质是为了满足人对情感链接的需要。宠物作为陪伴者和被照顾者属性共存的生物,一方面本身具有进食、排泄、娱乐的生理需求,另一方面其需求与人的需求相匹配,为不同年龄段人群提供心理属性上的满足。这种双重属性的契合,驱动了宠物经济在宏观波动中表现出极强的韧性。二、生理与心理双重属性

从生物属性看,猫和狗的差异决定了它们对食品和用品的不同需求。猫是纯肉食动物,味蕾少,饮食靠嗅觉驱动,天生风险厌恶,感官上不存在"腻"的概念,所以偏好单一食物;同时作为"孤独猎手",猫是独居动物,性格独立,注重边界,需要猫砂来解决独居的排泄问题。狗则完全不同—杂食动物,味蕾多,饮食靠味觉驱动,容易"食欲疲劳",所以偏好多样性食物;作为"情感寄生者",狗是社会性群居动物,性格忠诚渴望归属。从性格属性与人群的匹配上来看:未成年人喜欢猫和狗,享受与宠物互动的乐趣;青年人更需要猫——白天繁忙没时间遛宠,猫的低维护陪伴恰好满足需求;老年人更需要狗——有时间陪伴,也需要社交互动和消除空巢焦虑。故而,优质宠物用品的核心,是兼顾宠物的生物需求和主人的心理需求,双重视角缺一不可。▌行业空间

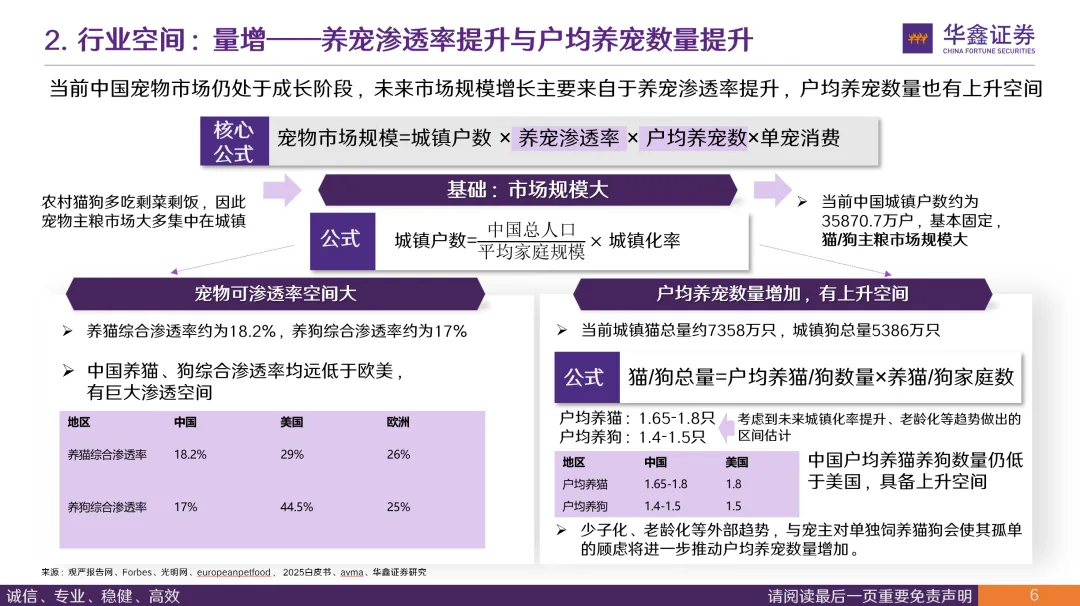

一、量增——养宠渗透率提升与户均养宠数量提升

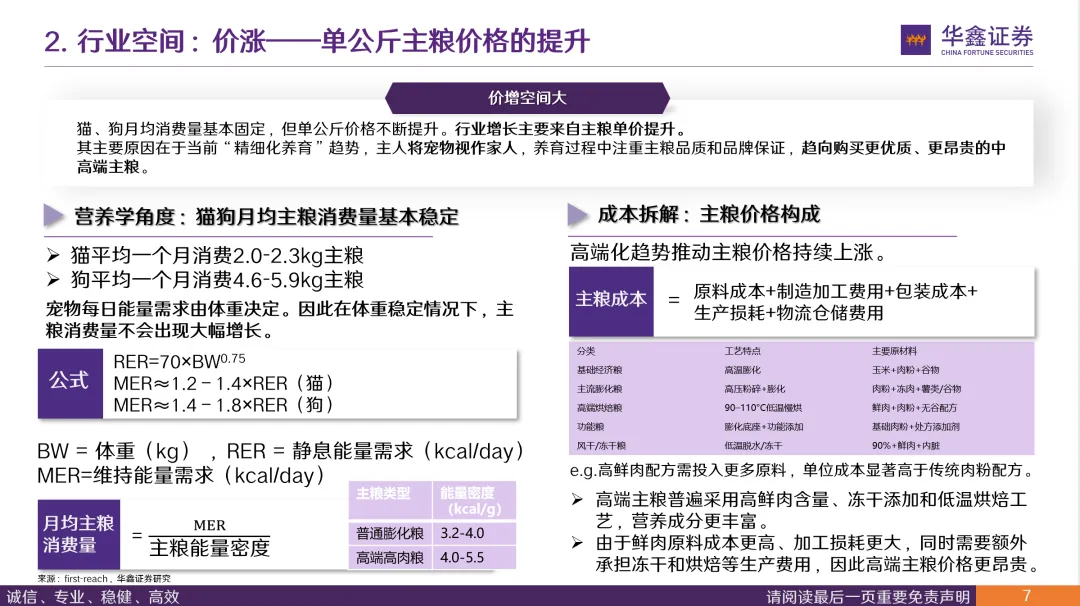

中国宠物市场仍处于成长阶段,未来规模增长的核心驱动力来自两个变量:养宠渗透率提升和户均养宠数量提升。市场规模的拆解框架——宠物市场规模 = 城镇户数 × 养宠渗透率 × 户均养宠数 × 单宠消费。其中城镇户数由总人口、平均家庭规模和城镇化率决定,当前中国城镇户数约3.59亿户,基本固定;而农村猫狗多喂剩菜剩饭,主粮市场集中在城镇,因此这个基数已经决定了猫狗主粮是个大市场。渗透率——中国养猫综合渗透率仅18.2%,养狗仅17%,而美国分别为29%和44.5%,欧洲为26%和25%,中国与欧美差距显著,渗透空间巨大。户均养宠数量同样有上升空间。当前城镇猫总量约7358万只,城镇狗总量约5386万只,随着人均收入提升和养宠观念深化,户均养宠数仍有增长余地。二、价涨——单公斤主粮价格的提升

宠物主粮的价涨空间,核心逻辑在于"精细化养育"趋势推动单价持续提升。从营养学角度看,猫狗的月均主粮消费量基本是稳定的——消费量由体重决定,通过静息能量需求(RER)和维持能量需求(MER)的公式可以推算出月均主粮摄入量,这个量不会随收入或偏好变化,但不同粮的能量密度有差异。消费量锁死、单价可涨,这就是价增空间的基础。再看价格构成,主粮成本 = 原料成本 + 制造费用 + 包装 + 其他,高端化趋势推动涨价的核心在于原料和工艺的升级。从品类对比来看:基础经济粮以谷物为主、高温膨化工艺;主流膨化粮肉粉+谷物、膨化工艺;高端烘焙粮高鲜肉含量、低温烘焙保留营养;功能粮添加功能性原料针对特定需求;风干/冻干粮则最大限度保留原始营养。高端主粮鲜肉占比高、冷链运输成本大、低温工艺耗时长,原料和制造费用都显著高于普通膨化粮。▌细分赛道

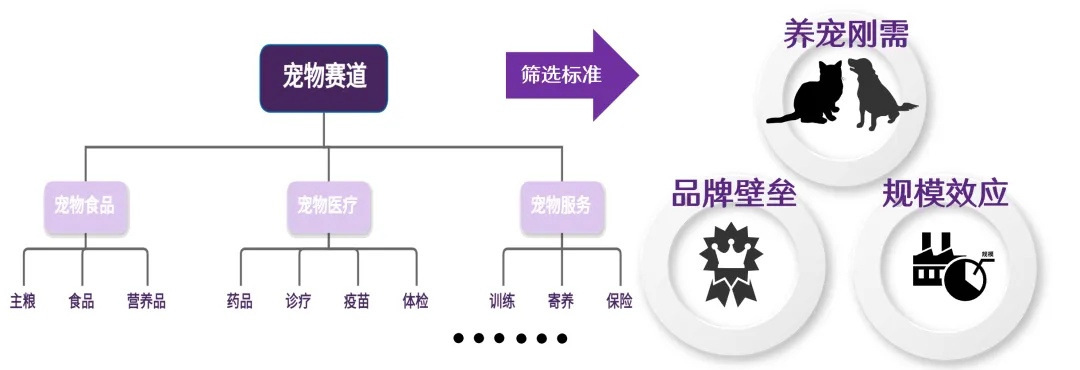

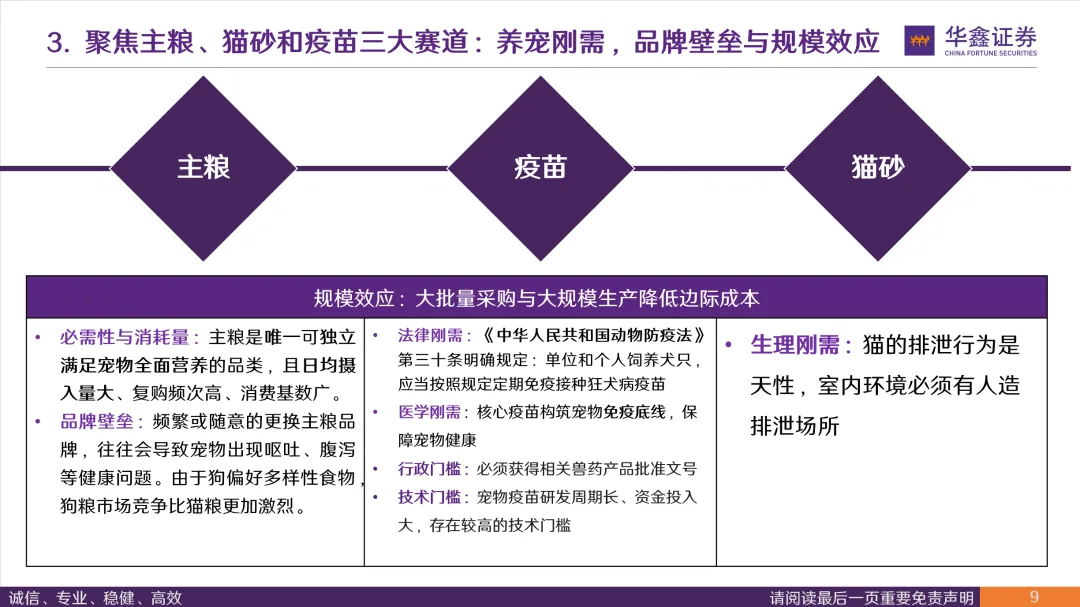

一、主粮、猫砂、疫苗——养宠刚需,品牌壁垒与规模效应

中国宠物行业已迈入“精细化养育”时代,细分赛道全面开花。食品领域包括主粮、零食、营养品;医疗领域涵盖疫苗、药品、诊疗及体检;服务领域则有洗护、寄养、训练、保险、殡葬等。各赛道正加速分化,满足宠物从生到养、从病到终的全生命周期需求。在诸多赛道中,更具研究价值的选择应聚焦品牌壁垒高、规模效应强、刚需属性明确的领域,为此,我们选择主粮、猫砂和疫苗三大赛道展开研究,疫苗中重点关注驱虫药、猫三联与犬六联。二、聚焦主粮、猫砂和疫苗三大赛道:养宠刚需,品牌壁垒与规模效应宠物行业的刚需属性,在主粮、疫苗和猫砂三大赛道上体现得最为集中——它们既是养宠不可或缺的消耗品,又各自具备品牌壁垒与规模效应。 主粮的刚需性来自营养的唯一性和高复购属性,宠物必须通过主粮获取全面均衡的营养,且每天都要吃,复购频率极高。更重要的是品牌壁垒:宠物换粮存在健康风险,肠胃适应需要过渡期,主人一旦选定品牌就不太愿意更换,这种切换成本为品牌建立了天然的护城河。 疫苗则是双重刚需叠加——法律强制要求接种是硬约束,医学上预防传染病是健康保障,两者缺一不可。同时疫苗赛道有很高的准入壁垒,行政门槛(生产资质审批)和技术门槛(疫苗研发与质控)把大量竞争者挡在门外,格局相对集中。 猫砂看似简单,却是猫作为独居动物的生理刚需——室内养猫离不开猫砂,这是场景层面的不可替代性。 三个赛道共同的特点是:大批量采购和大规模生产可以持续降低边际成本,规模效应明显,头部企业优势会随体量扩大而不断强化。▌宠物赛道市占率天花板:介于白酒和生猪之间

决定行业市占率上限的因素很多,其中,产品差异化程度与品牌壁垒是最核心的变量。生猪产业:产品同质化程度较高,且随着养殖规模扩大,疫病防控、环保约束及管理复杂度上升,边际成本呈现递增趋势,因此行业集中度相对有限,龙头市占率大约在 10% 左右。高端白酒:生产端具备较强规模效应,需求端又受“面子社交”驱动,品牌心智集中度高,因而头部企业更容易形成显著壁垒,龙头市占率可达 21.42%,TOP6 市占率可达 46.68%。调味品:由于中国不同地区口味偏好差异较大,区域化消费特征明显,地方品牌具有天然保护,行业龙头市占率上限相对有限,约在 15% 左右。(1)消费需求波动风险:本报告关于宠物行业增长空间的测算建立在养宠渗透率持续提升、单宠消费升级及精细化养宠趋势延续的基础上。若宏观经济下行导致居民消费意愿减弱,或养宠需求增长不及预期,可能影响行业规模扩张速度。(2)原材料价格波动风险:宠物主粮成本中鸡肉、肉粉、谷物及油脂等原材料占比较高,其价格受农产品周期、国际贸易环境及供需关系影响较大。若原料价格大幅上涨,将压缩企业利润空间并影响产品定价能力。(3)食品安全与产品质量风险:宠物食品行业对原料品质、生产工艺及质量控制要求较高。若出现食品安全事件、产品召回或质量争议,可能损害消费者信任,对品牌声誉及市场销售产生不利影响。(4)行业竞争加剧风险:当前宠物行业仍处于快速扩张阶段,国内外品牌持续进入市场。若行业价格竞争加剧、营销费用快速提升或产品同质化加深,可能导致企业盈利能力下降及行业集中度提升不及预期。(5)政策监管风险:宠物食品、动物疫苗及宠物医疗等领域受到相关监管政策影响较大。若未来行业标准、生产许可、进口检疫或广告宣传等监管要求趋严,可能增加企业经营成本并影响行业发展节奏。(6)测算模型与数据假设风险:本报告中关于市场规模、单宠消费量及行业集中度的测算主要基于公开数据、行业资料及模型假设推演。由于不同机构统计口径存在差异,部分参数需进行合理假设与估算,模型结果可能与行业实际情况存在偏差。证券研究报告:《宠物行业是一门什么样的生意,我们选择哪些赛道》娄倩:农业轻纺首席分析师,中山大学学士,北京大学硕士,拥有10年从业经历,具备实体、一级、一级半、二级市场经验,擅长产业链视角和草根一线,2024年7月入职华鑫证券研究所,覆盖农业轻纺板块,从全产业链角度深耕生猪、宠物研究。

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

本公众号推送观点和信息仅供华鑫证券有限责任公司(下称“华鑫证券”)研究服务客户参考,完整的投资观点应以华鑫证券研究所发布的完整报告为准。若您非华鑫证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。华鑫证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是华鑫证券的研究报告发布平台,只是转发华鑫证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以华鑫证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本报告中的信息均来源于公开资料,华鑫证券研究部门及相关研究人员力求准确可靠,但对这些信息的准确性及完整性不作任何保证。我们已力求报告内容客观、公正,但报告中的信息与所表达的观点不构成所述证券买卖的出价或询价的依据,该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。投资者应当对本报告中的信息和意见进行独立评估,并应同时结合各自的投资目的、财务状况和特定需求,必要时就财务、法律、商业、税收等方面咨询专业顾问的意见。对依据或者使用本报告所造成的一切后果,华鑫证券及/或其关联人员均不承担任何法律责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等服务。本公司在知晓范围内依法合规地履行披露。本推送内容的版权归华鑫证券所有,华鑫证券对本微信号及其推送内容保留一切法律权利。未经华鑫证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、分发、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,华鑫证券就此保留一切法律权利。