Lorraine· 地产观察

酒店&公寓运营的轻资产之路 规模非终点,信任是底牌

在酒店和公寓行业里,几乎所有的品牌方都增加了轻资产业务。每个品牌PPT里都有。每个战略发布会上都是重点。

业务的轻资产是签管理合同,收管理费。资本市场的轻资产是通过更低的成本,赚更多的钱。

行业说的和资本市场说的,是两种语言

行业里的人说轻资产,通常意思是:不用压资本,不用买地,不用装修,签一个管理合同,收管理费。听起来是旱涝保收的逻辑。

但资本市场听到轻资产,想的是另外三件事:

提高ROE。 提高现金流质量。 提高估值倍数。

这完全是两种语言体系。

持有100家酒店

资产规模100亿

每年赚5亿

增长需要:融资 · 拿地 · 装修 · 建设

持有0家酒店

管理500家酒店

每年赚5亿

增长只需要:签合同 · 复制团队 · 输出品牌

利润一样,估值逻辑截然不同。资本市场问的不是"你现在赚多少",而是"你下一步增长,需要花多少钱"。边际成本的差异,决定了估值逻辑的差异。

过去三十年,全球酒店集团集体轻资产化的真实动机——让资本市场按正确的逻辑给价。

万豪卖的不是酒店,是一台不需要资本的印钞机

我们看到的是,万豪是酒管集团,希尔顿是酒管集团,洲际是酒管集团。

实际上,今天的万豪在酒店管理的业务模式下,更深层来说,它是一个平台,一个流量组织,一个品牌管理机构。

酒店、经营风险、资本开支在业主或投资人。

万豪真正拥有的是:品牌、系统、标准、运营能力,以及最关键的一个资产——Bonvoy会员体系。

全球间夜占比

(2025年财报)

这个体系不只是积分系统,它是万豪最核心的需求生成引擎,让客人有理由绕过OTA直接预订。更重要的是,这些积分被批量卖给银行、信用卡公司、航空公司,产生的是不依赖任何单个酒店经营结果的即时现金流。这解释了为什么万豪市值能达到约千亿美元。

这里要说清楚一件事:万豪International是上市运营公司,和持有物业的酒店REIT是两种完全不同的资本工具,服务不同类型的投资者,按不同逻辑定价,不能直接拿市值相比。

但有一件事在逻辑上是清晰的:管理费和加盟费收入,现金流稳定,几乎不需要资本支出,增长的边际成本接近于零。而资产负债表上压着大量物业的运营商,利润质量被折旧、债务和资产周期持续拖累。同样体量的利润,资本市场对两种模式的定价逻辑截然不同。

1993年万豪把自身一拆为二——Host Marriott持有物业,Marriott International专注品牌管理和加盟——真正的意义不是"管理公司比开发公司值钱",而是:把两种截然不同的风险收益特征彻底分开,让物业资本和品牌资本各自找到真正匹配的定价方式。

轻资产化的资本市场逻辑——为了被正确定价

BD经理的"资源"

说到轻资产扩张,无论是多知名的品牌方,都愿意走一条路:招来一个有资源的BD经理,让他用积累多年的圈层人脉去推门。

BD经理的"资源",不是一张通讯录,而是沉淀的机构信誉。

是跨越多个项目周期的信任背书。是对特定业主决策机制和风险偏好的深度理解。是在一个城市、一个细分赛道里,经历了足够多次项目交付、谈判僵局、失败善后之后,被市场认可的那种判断——"这个人能把事情做成"。

这种信誉背后,是大量时间和真实金钱的沉淀。每一个信任他的业主,都是在多次博弈后的主动选择。每一次成功推进的项目,背后都有数倍于此的失败作为支撑。

但当一个没有真正运营能力的品牌方招入这样的BD经理,它在做的事是:用低廉的人力成本,租借一个人用十年建立的机构信誉,并用这个信誉为自己的品牌背书。

这是单向消耗。品牌没有在建立自己的信誉,BD经理的机构资本在持续流向一个本不配承载它的品牌。

更危险的是:当项目运营不达预期,业主第一个质疑的不是品牌,而是介绍这个品牌进来的那个人。BD经理用自己的历史信誉开的门,由BD经理自己承担后果。

这和卖梳子给和尚有本质区别。卖梳子只是一次性消费。BD经理的机构信誉被消耗,是不可逆的资本损耗——而且这种损耗,通常要在一两个项目周期之后才会彻底显现。

新加坡为什么走得更远:三层分工与实时问责

新加坡把酒店行业拆成了三层,而且每一层对另外两层都保持制度性的独立:

REIT持有资产,对基金持有人负责,追求资产长期增值与稳定分红

基金管理公司负责收购决策、资本配置、杠杆管理,向REIT投资者负责

独立品牌承接管理合同,赚取管理费,对RevPAR和宾客体验负责

在中国,这三层可能混在同一家公司里。但在新加坡,已经被资本市场彻底分开。

2025年4月,新加坡上市酒店REIT Far East Hospitality Trust(FEHT)完成了一笔值得细看的交易:以约4000万美元收购日本名古屋一家永久产权酒店——万豪旗下福朋喜来登(Four Points by Sheraton),319间客房,成交价折让独立估值23%。这是FEHT自2012年上市以来首次走出新加坡,也是一个教科书式的三层结构样本。

Far East H-REIT通过日本特定目的公司(TMK)结构持有永久产权,对REIT持有人负责

基金管理公司FEO Hospitality Asset Management负责资本配置与杠杆控制。收购完成后FEHT整体杠杆率32.9%,远低于MAS监管上限50%

万豪国际以福朋喜来登品牌承接管理运营,收取管理费,对RevPAR和宾客体验负责

三层,三套激励,三种问责。没有哪一层替另一层承担风险,也没有哪一层替另一层遮掩经营结果。

最能说明问题的,是FEHT的CEO Gerald Lee的一句话:

"作为一家上市公司,我们需要保持arm's length(独立交易原则)——我们必须站在REIT股东利益的角度来判断,谁能给我们最好的价值主张。"

GERALD LEE,FEHT CEO · HOTEL INVESTMENT TODAY,2025年4月1日

在新加坡本地,FEHT的物业由关联公司Far East Hospitality Management运营;但在海外收购时,他们选择了万豪这个独立的第三方品牌。这个选择本身说明了:当REIT对股东负有法律和信义义务时,运营方必须拿出真实可验证的价值主张来换取管理合同,而不是靠关系或母子公司关系自动获得。

品牌运营的质量,被实时定价在REIT的单位价格和每期分红里。RevPAR下滑,净分配收益减少,REIT单位价格下跌,机构投资者用脚投票,管理合同面临终止。这不是制度条款,这是每个季度都在结算的账。

REITs

体现重要的监督机制。

它不在乎你的签约数量,不在乎你的BD经理有多少名片,不在乎你的品牌PPT里写了什么指标。它看三件事:现金流是否在增长,资产价值是否在提升,分红是否稳定。这三件事,只能靠真实的经营结果来回答。

中国正在补上这一课:门已经开了,考验才刚刚开始

政策在快速移动。

2025年12月31日,证监会发布【2025】63号文件,明确将商业不动产纳入公募REITs试点范围。发改委同步更新行业范围清单,首次明确允许四星级及以上酒店独立发行REITs。

酒店从"配套资产"升级为"独立资产类别",这是制度层面的实质性跃迁。

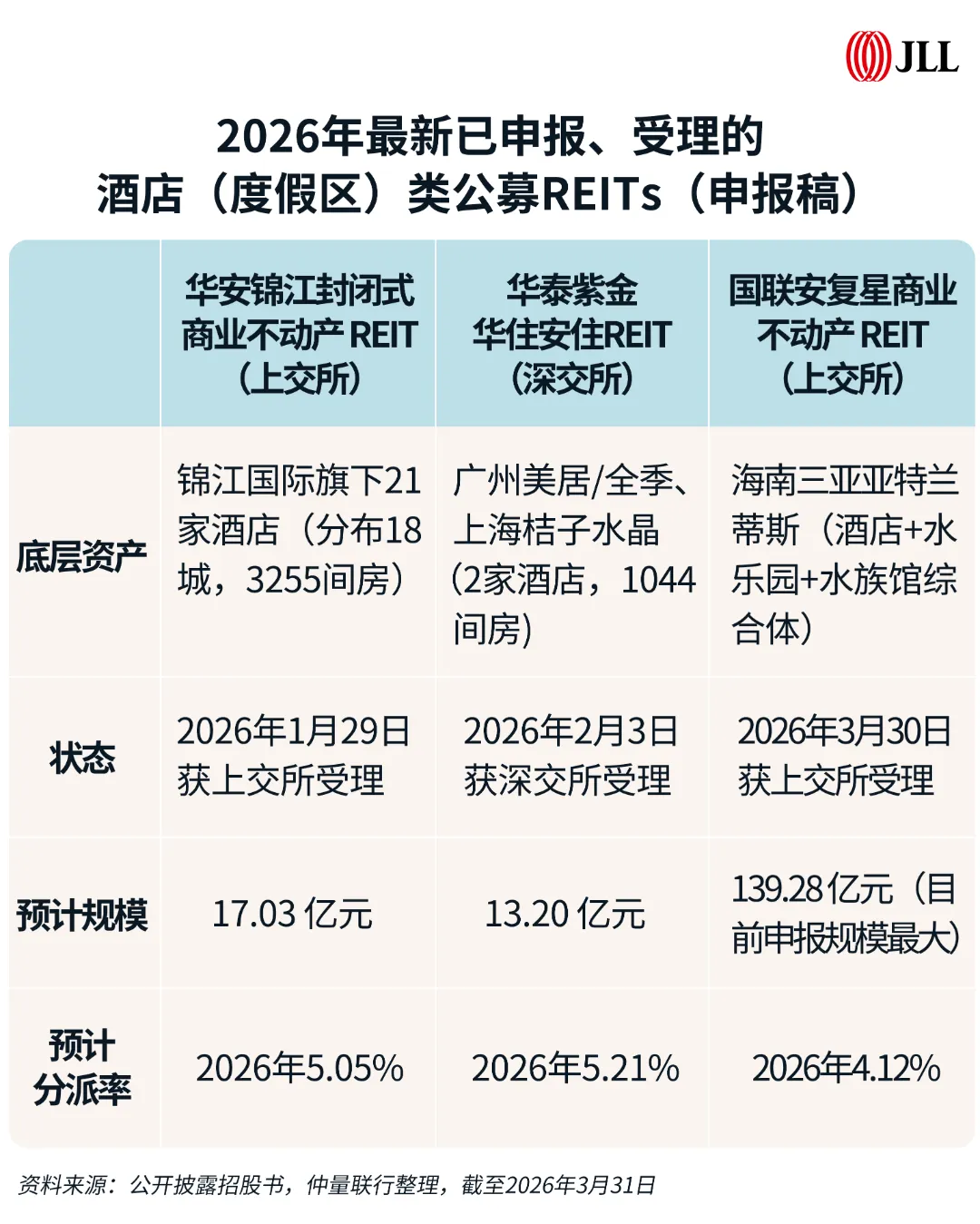

市场随即响应。仅2026年一季度,已有三支酒店类公募REITs完成申报并获交易所受理:

三单申报,标志着中国酒店REITs从政策讨论进入了资本市场实操阶段。

但现在,更重要的问题来了:

当REITs的问责机制真正到位,哪些品牌经得起这个考验?

在酒店REITs缺位的这些年,很多品牌方享受了一种特殊红利:对外宣称轻资产、在资本市场按轻资产估值,却在结构上不需要对运营质量承担外部问责。业主在信息不对称中签约,项目亏了也找不到干净的结构性出口。这个环境,客观上纵容了大量"外壳轻、内核空"的扩张。

REITs到位之后,这个保护层会逐渐消失。哪些品牌真正在创造资产增值,哪些品牌在消耗资产,会越来越清晰地映射在分红数字和REIT单位价格里。

这对真正有运营能力的品牌,是一个迟来的正名。对那些靠关系开门、靠BD人脉签约、用摘牌换续签的品牌,是一个业务收缩的倒计时。

规模,是品牌最危险的敌人

这个行业有一个根深蒂固的迷信:开店越多,轻资产能力越强。

这个逻辑是错的。至少从运营的角度是错的。

真正的轻资产能力,体现在四个指标:

单店盈利能力——每一个项目,业主是否真的赚钱

合同续签率——首个合同期满后,业主主动续签的比例

业主复投率——有多少业主在第一个项目之后带来了第二个

如果一家品牌签约100家,三年后摘牌50家——它获得的不是轻资产能力,是在系统性消耗品牌资产。

品牌稀释是慢病。你感觉不到,直到有一天发现,你已经从一个有定价权的品牌,退化成了一个可以被OTA替代的渠道,仅此而已。

到那时再回头看,每一个低于标准的门店,都是一次品牌信用的透支。等到续签率开始下滑,等到业主开始到处打听"这个品牌管的其他项目到底赚没赚钱"——已经晚了。

从资本市场的角度看,品牌被透支比单个酒店亏损危险得多。酒店亏损是局部的,可修复的。品牌被透支是系统性的,通常等你看到损失,已经不可逆。

轻资产的终点——更多的信任

一个真正具备轻资产能力的品牌,应该做什么?

不是加速扩张,不是趁品牌还热去攻城略地。

而是做一件更难、更慢、也更有价值的事:

在每一个项目里,交付可验证、可复制、能续签的经营结果。让这些结果,替自己开下一扇门。

最终你会发现,所有人追求的东西看似不同。酒店集团追求轻资产,REITs追求资产证券化,资产管理公司追求管理规模,物业业主追求收益率。但最终所有人都在问同一个问题:

谁能持续创造经营结果?

因为物业可以买,资金可以融,团队可以挖,系统可以复制。但持续创造经营结果的能力,无法购买。

所以,真正成熟的轻资产品牌,定义自己的方式不仅仅是"我管理了多少家酒店",更多是:我交付了怎样的经营结果。

规模只是结果。管理费只是结果。估值也只是结果。经营结果,是一切结果的来源。

敬畏品牌,敬畏每一个项目的现金流

这是这个系列的第三个视角。

不要把物业的主动权拱手让给运营方,要下场做管理,参与利润分成,而不是坐等包租。

品牌方在用你的机构信誉开门,没有真正的运营能力兜底,最终损耗的是你自己积累十年的资产。

轻资产不是扩张的勋章,是克制的结果。真正具备轻资产能力的品牌,恰恰是最不应该攻城略地的那一批。

一个真正具备轻资产能力的品牌,不会沉迷于攻城略地,不会把签约数量当作荣耀,不会把门店规模视为信仰。

它会敬畏品牌,敬畏业主和投资人的资本,敬畏每一个项目的现金流。在合适的城市,选择合适的物业,匹配合适的产品,落合适的经营结果。

轻资产的终点,从来不是拥有更多的资产。

而是拥有更多人的信任。

信任,是这个行业最昂贵,也最难复制的资产。

Lorraine· 地产观察

专注、深入看行业逻辑