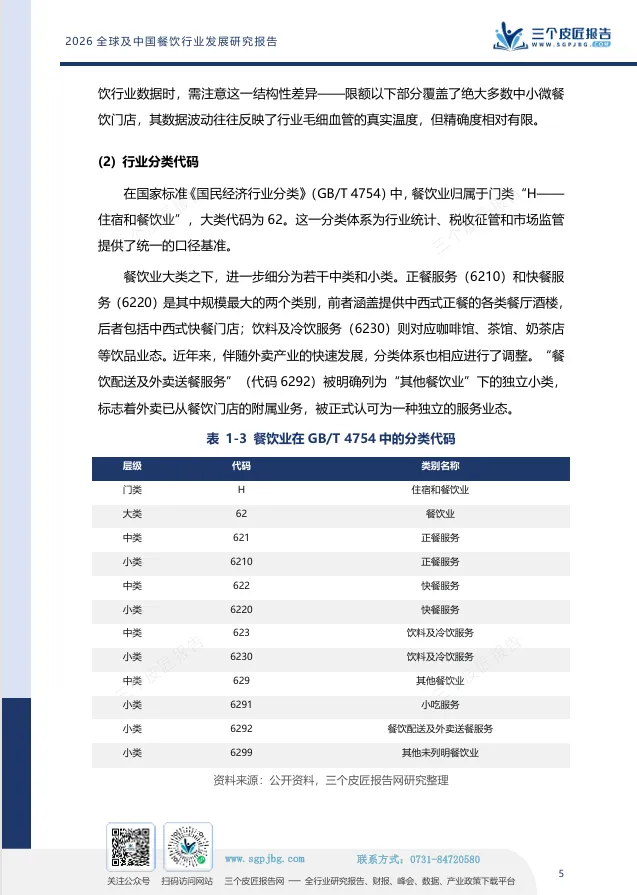

报告名称:《三个皮匠报告:2026全球及中国餐饮行业发展研究报告》

报告出品:三个皮匠报告

平时在外吃饭不难发现,餐饮这两年悄悄掀起了一场“瘦身革命”。不管是海底捞上新半份菜、西贝主动精简大量菜品SKU,就连街边普通小馆子,也都换上了小号餐具。菜品分量肉眼缩水,售价却没有下调。“减量不减价”已经成了商户心照不宣的生存手段,背后是整个餐饮行业正在发生的深层变革。

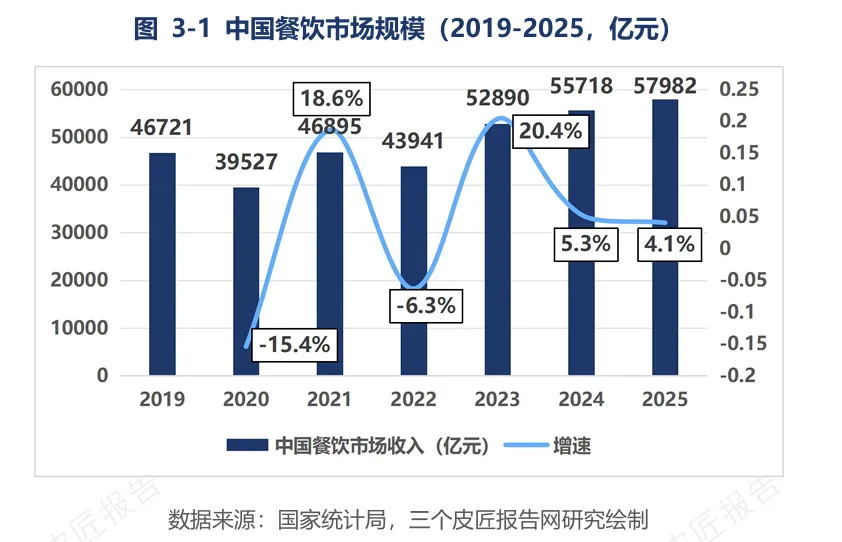

三个皮匠最新发布的《2026全球及中国餐饮行业发展研究报告》数据显示:2025年国内餐饮市场规模冲到5.79万亿元,连续两年保持增长,但盈利端的压力已经压得全行业喘不过气。行业平均净利率早在2019年还维持在8%以上,到2025年已经回落至4.8%,报告测算到2028年还会跌到2.9%。

就连资金、供应链都很扎实的头部连锁品牌,也逃不开“增收不增利”的难题,更别说遍布街头的中小个体户,大多常年卡在盈亏线边缘艰难维持。规模增长的红利已经彻底消失,国内餐饮再也不是靠疯狂开门店就能赚钱的市场,现在全面进入存量竞争阶段,比拼的不再是拓店速度,而是企业盈利能力、供应链储备和精细化运营的综合实力。

5.79万亿市场,增收为何难以增利

2025年国内餐饮整体体量突破5.79万亿元,同比上涨4.1%。历经疫情数年调整,行业总算走完复苏周期,整体盘子持续做大。

但行业天生存在“大市场、小主体”的短板:数百万中小门店撑起市场基本盘,单店体量偏小,不管是面对上游食材涨价、商铺租金上调,还是外卖平台调整抽佣规则,都没有足够议价权。市场分化也格外明显,北上广深这类一线城市增长提前触顶,2024年北京、上海餐饮收入分别同比下滑4.9%、3.5%,核心商圈的内卷已经到达白热化。

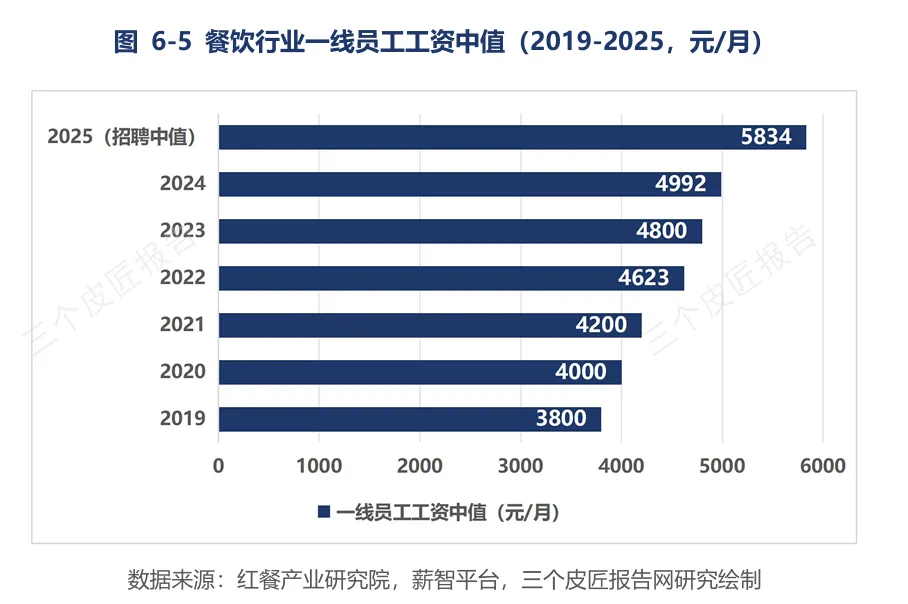

食材、房租、人力、平台抽佣四笔支出,持续蚕食商户利润,而且这类成本普遍易涨难跌,几乎没有下行空间。

从2025年一季度到2026年一季度,餐饮一线员工薪资中位数从3800元涨到5834元,涨幅超53%;房租加人力两项开支,就占去门店近四分之一营收,再叠加外卖20%-30%的佣金,留给商家的利润空间所剩无几。也正因如此,缩减菜品分量、优化冗余产品,成了中小商户对冲成本最直接的办法。

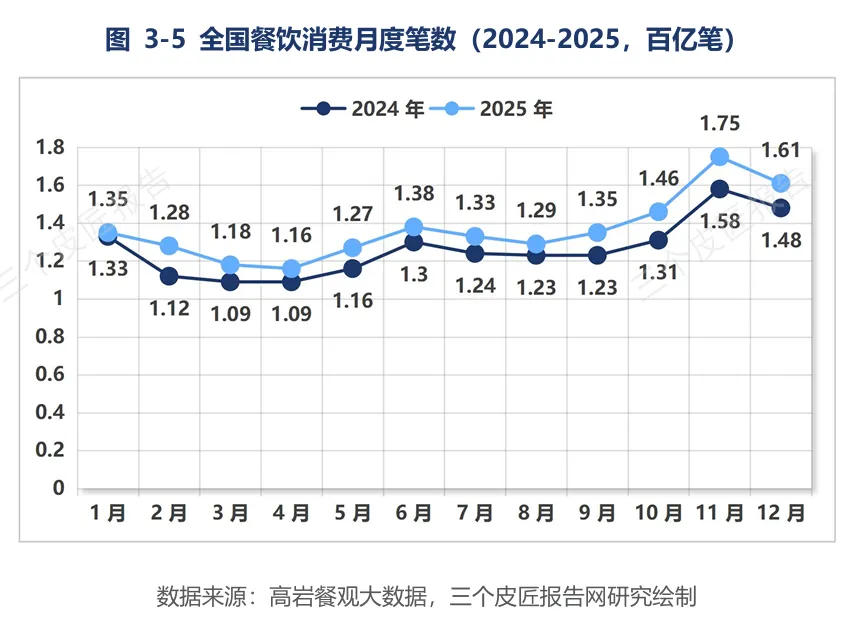

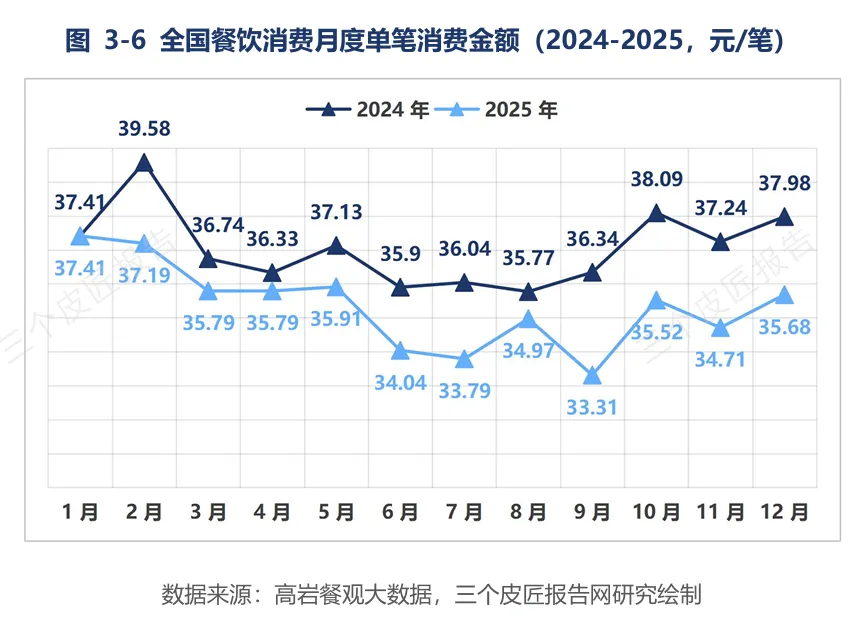

消费者的消费习惯也在同步转变:2025年大家外出就餐、点外卖的总次数持续变多,但单次消费金额从37元降到35元,性价比成了大家点餐时最先考虑的条件。

← 左右滑动查看更多

图:全国餐饮消费笔数、单笔消费金额(2024-2025)

与此同时,食品安全监管一年比一年严格,各类行业规范陆续落地,再加上各地促消费政策引导市场规范发展,小店经营的门槛持续抬高。

餐饮本身产业链覆盖面极广,上游连接农产品种养、食品加工,下游联动零售、文旅等业态,牵一发而动全身。在成本上涨、消费保守、监管收紧三重压力叠加之下,连锁化、标准化、搭建自有供应链,就成了全行业突破盈利困局的核心出路。

连锁化稳步上行,不同业态走出分化发展路径

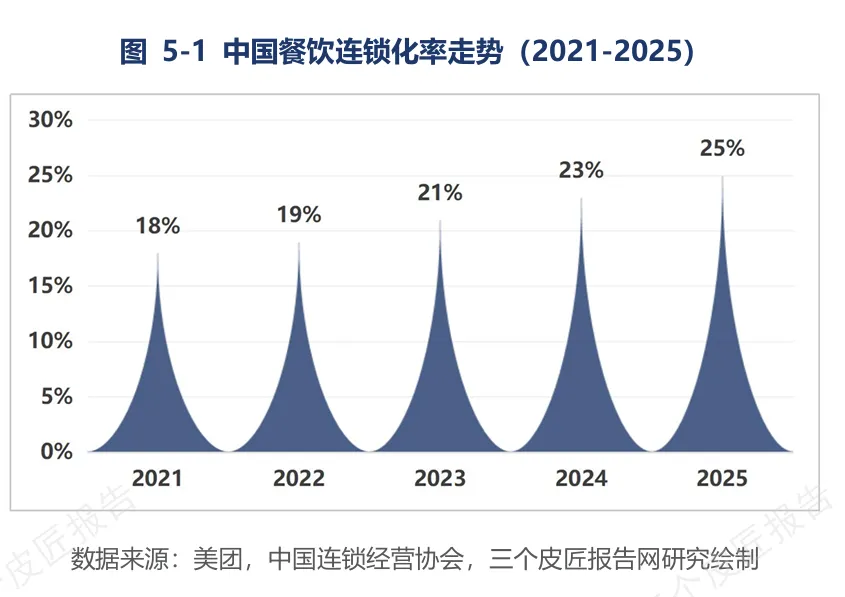

近五年国内餐饮连锁化率从18%提升至25%,粗略算下来,每四家餐饮店里面就有一家属于连锁品牌。对比海外市场能明显看出差距,美国、日本餐饮连锁化率分别突破60%、50%,欧洲、东南亚各国的数值也高于国内,连锁模式在国内还有很长的成长空间。

← 左右滑动查看更多

图:中国餐饮连锁化率走势(2021-2025)+全球主要市场餐饮连锁化率对比

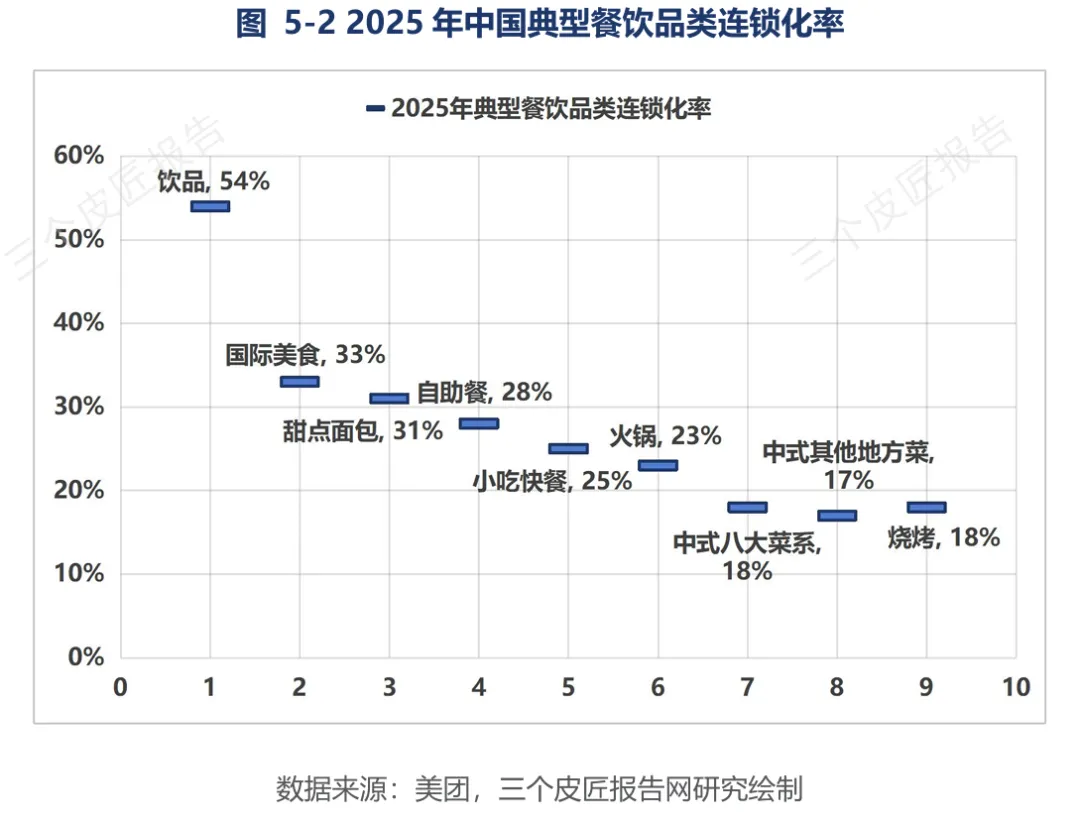

不同品类的连锁发展天花板差距巨大:饮品赛道连锁化率高达54%,小吃、火锅紧随其后;反观体量最大的中式正餐,连锁化率还不足18%。造成差距的核心是标准化难度,茶饮、快餐配方固定、操作简单,很容易复制到全国门店;中餐正餐高度依赖厨师现炒手艺,各地口味偏好差异极大,很难做到统一出品,天然限制规模化扩张。

团餐也是不容忽视的细分赛道,依托学校、企业、机关单位的集中采购需求,连锁整合速度逐年加快,成了头部品牌重点布局的方向。

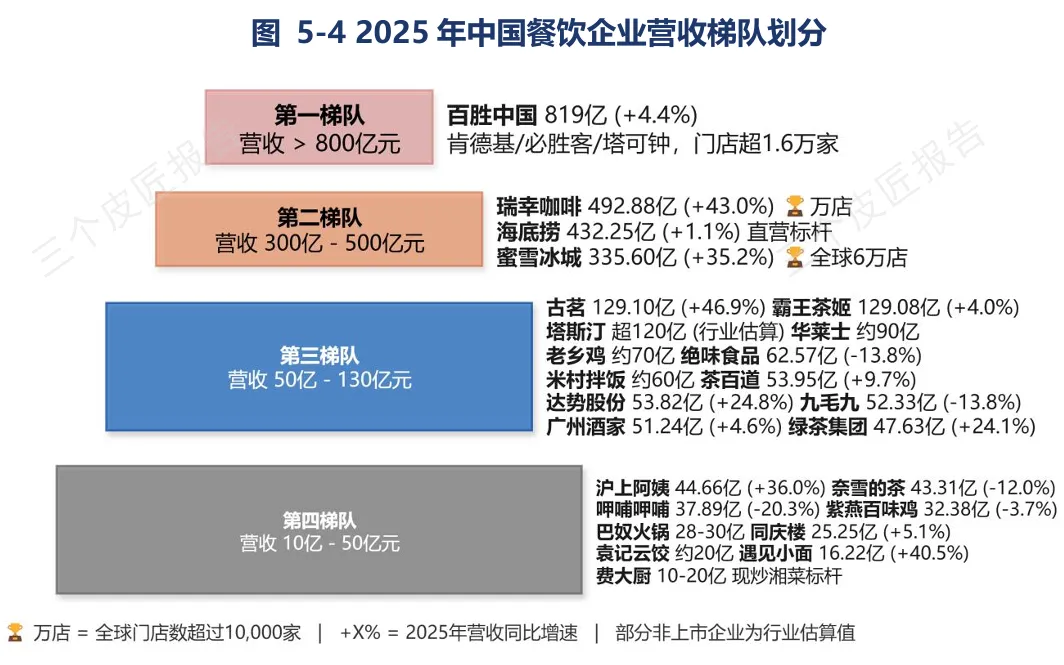

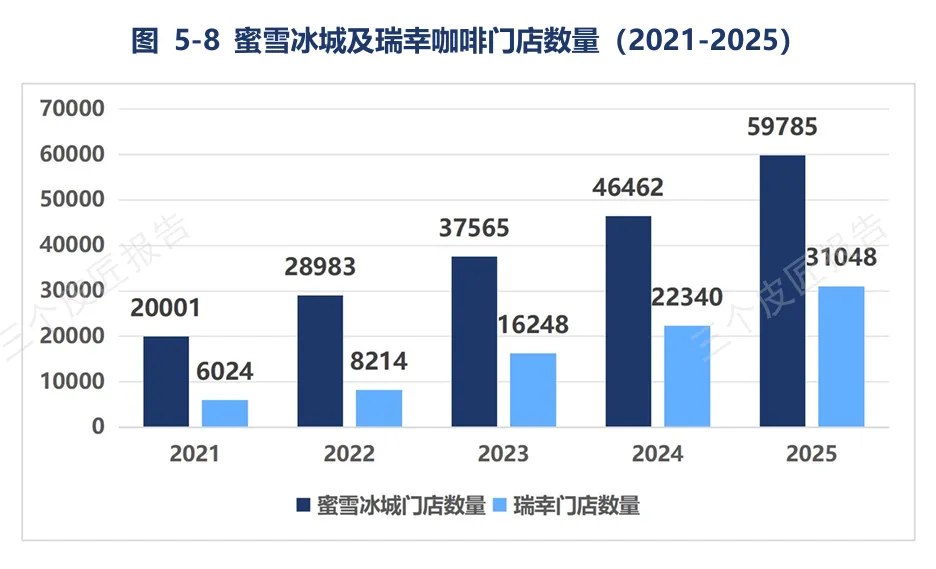

如今蜜雪冰城、瑞幸、绝味、华莱士等品牌都做到了万店规模。拿蜜雪冰城举例,品牌93.7%的收入都来自食材原料供货,靠加盟模式实现轻资产快速拓店。

← 左右滑动查看更多

图:中国餐饮企业梯队划分、万店品牌经营指标

这种加盟模式优势很直观:开店速度快、前期投入资金少。但短板同样突出,品牌很难对全国数千家门店实现统一管控,“连而不锁、品控参差不齐”是行业通病。一旦大量加盟店持续亏损,整条上下游供应链都会跟着受牵连。

连锁门店想要稳定高效运转,离不开中央厨房、预制菜这类工业化配套体系支撑,后厨的整套运营模式,也因此迎来全面革新。

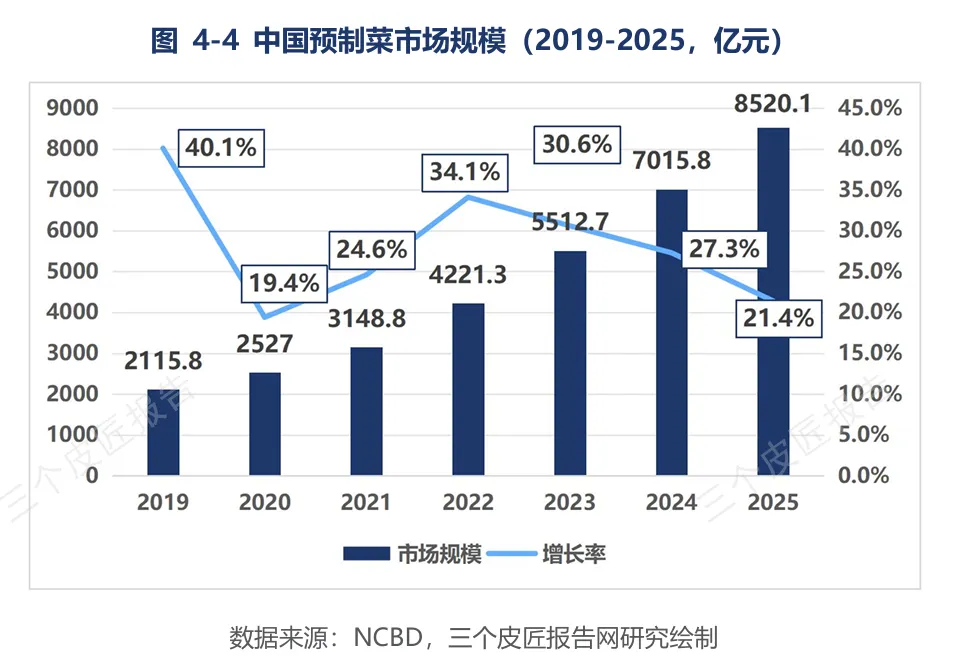

预制菜进入洗牌期,工业化与消费体验形成博弈

2025年国内预制菜整体市场规模达到8520亿元,行业告别前几年野蛮扩张的阶段,增速从2022年的34%回落至21%,正式进入存量洗牌周期。

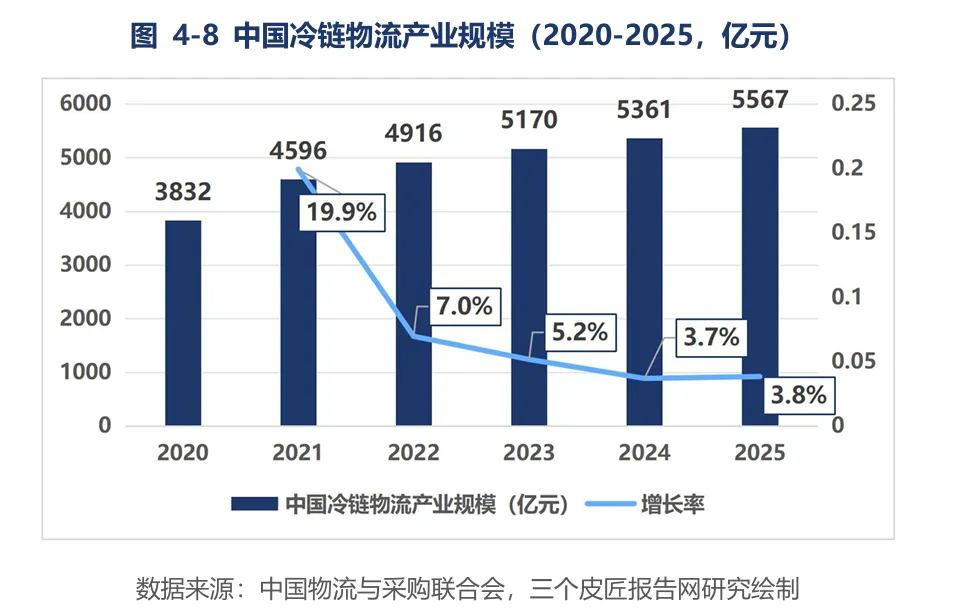

预制菜完整依托中央厨房和全国冷链物流搭建产业链,市场主要分成两大板块:面向线下餐馆的B端供货是核心,面向普通家庭的C端零售仅作为补充。完善的冷链网络,是预制菜跨区域配送、连锁品牌全国拓店的关键基建。

对线下门店来说,预制菜能把原本20分钟左右的出餐时间压缩到5分钟,既能减少后厨用工人数、降低人力开支,还能统一全国门店的菜品口味。但消费者的看法出现明显分歧,不少食客偏爱现炒带来的烟火气,不愿意花同等价格购买复热预制菜,工业化效率和用餐体验之间,形成了长期难以调和的矛盾。

2024年预制菜新国标正式落地,行业准入标准大幅提高,大量生产不规范的中小型加工厂被市场淘汰。行业资源持续向安井、千味央厨这类头部企业集中,它们靠爆款单品、长期稳定的大客户站稳脚跟,缺少核心产品和稳定渠道的中小厂商正在加速退场。

后厨工业化改造基本落地之后,外卖作为餐饮最重要的线上流量渠道,格局发生的变动,也持续影响着每家门店的经营策略。

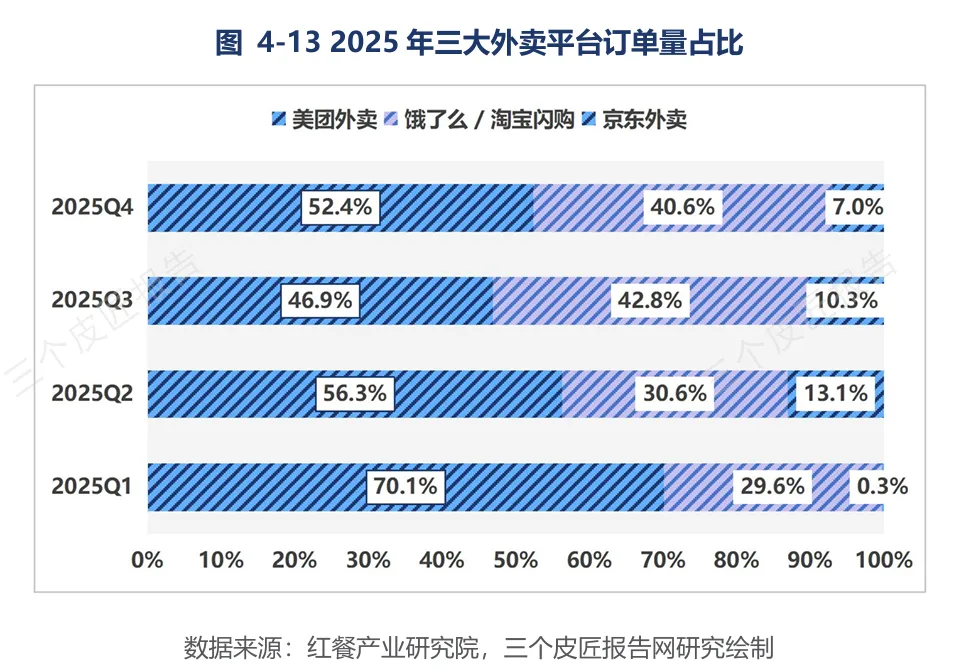

外卖格局重塑,平价化成为主流趋势

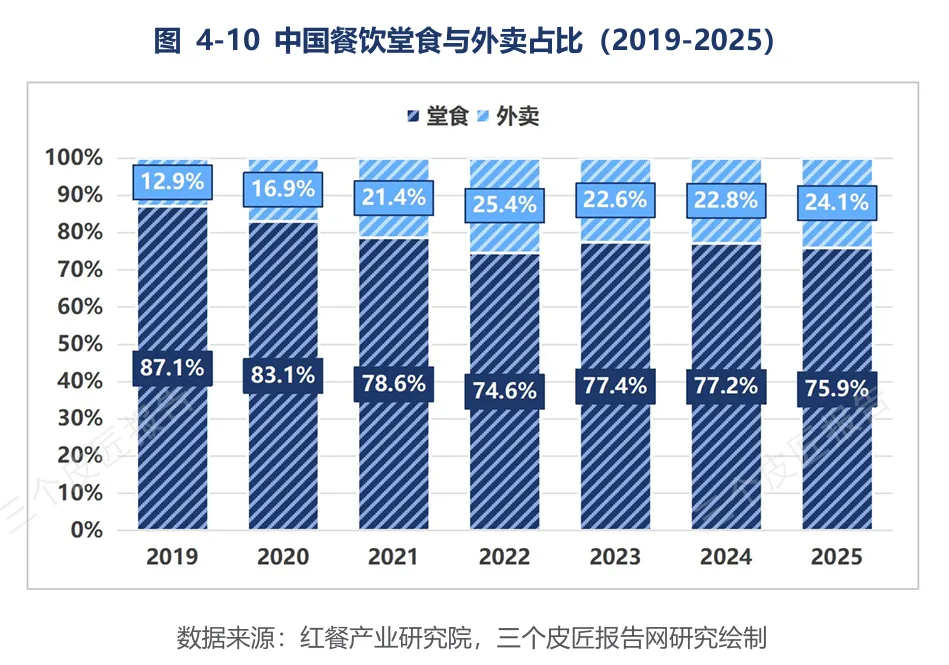

现在外卖营收占到国内餐饮总营收的24%,早已不是补充渠道,而是常态化消费场景。京东外卖入局之后,打破了美团、饿了么长期双寡头的局面,市场形成三足鼎立的竞争格局。虽然受运营策略影响,京东外卖市场份额冲高后回落至7%,但平台之间的竞争已经肉眼可见加剧。

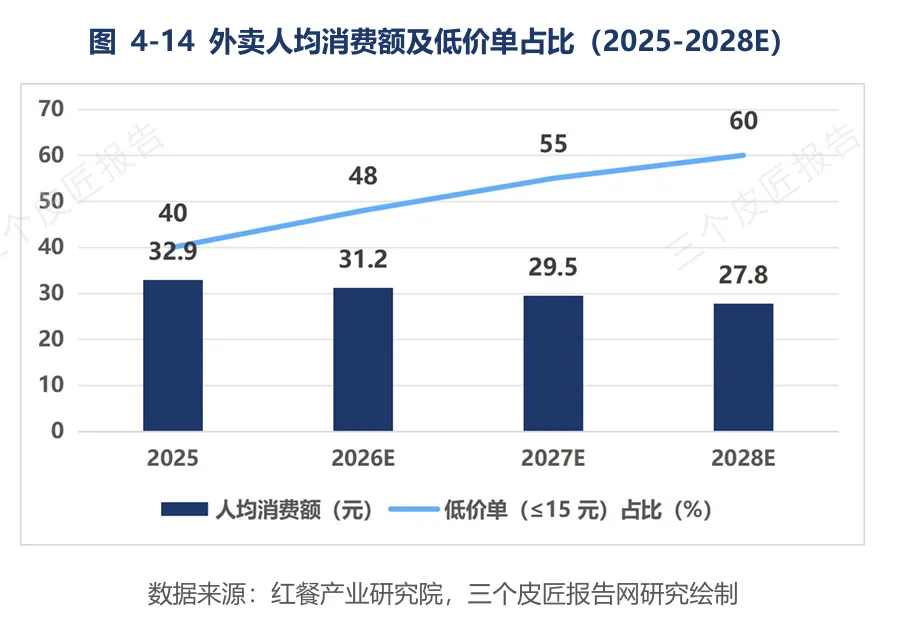

平台竞争加剧,一定程度上给商家带来议价空间,外卖佣金存在小幅下调的可能性。但整个赛道走向平价已经是定局,报告预测,2028年外卖人均消费会从32.9元降至27.8元,15元以下低价订单占比将涨到60%。

外卖订单大多是单人简餐、工作日工作餐,低价刚需单的数量持续上涨,这也意味着外卖很难再带来高额利润,更多只是门店引流走量的工具,渠道整体盈利空间不断收窄。

线上渠道赚钱越来越难,头部品牌和优质商户慢慢把经营重心转回线下,国内一二线城市与下沉市场的发展差距,也被进一步拉大。

一线市场见顶,下沉市场成为核心增量

一线城市核心商圈商铺密度极高、租金常年居高不下,餐饮品牌平均生存周期缩短到14个月,存量竞争基本摸到增长天花板。

三线及以下城市如今占据全国52%的餐饮门店数量,是行业实打实的增量沃土。县域商业配套、乡镇冷链物流不断完善,县城居民的消费观念也慢慢向一二线城市靠拢。蜜雪冰城近六成门店布局县城乡镇,瑞幸、星巴克也持续下沉,在上千个县级市开店抢占市场份额。

不过下沉市场算不上纯粹的蓝海,本地老牌餐饮根基深厚,低价内卷随处可见,外来连锁品牌想要站稳脚跟,必须适配本地口味和消费能力,本土化改造是绕不开的难题。

国内本土市场竞争日趋白热化,具备资金和供应链实力的头部品牌,纷纷把目光投向海外,出海成了全新的增长曲线。

餐饮出海提速,两种模式各有适配场景

2025年全球中餐市场规模达到3890亿美元,机构测算2027年规模将接近4500亿美元,海外市场增长潜力充足。不同区域消费偏好差异很大:东南亚依靠庞大人口基数,平价餐饮接受度更高;欧美市场更看重健康饮食、可持续消费理念。

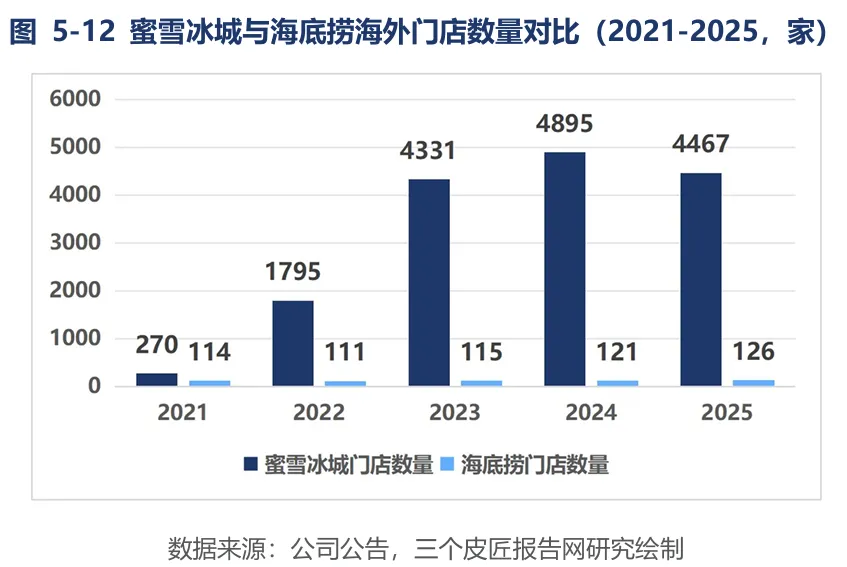

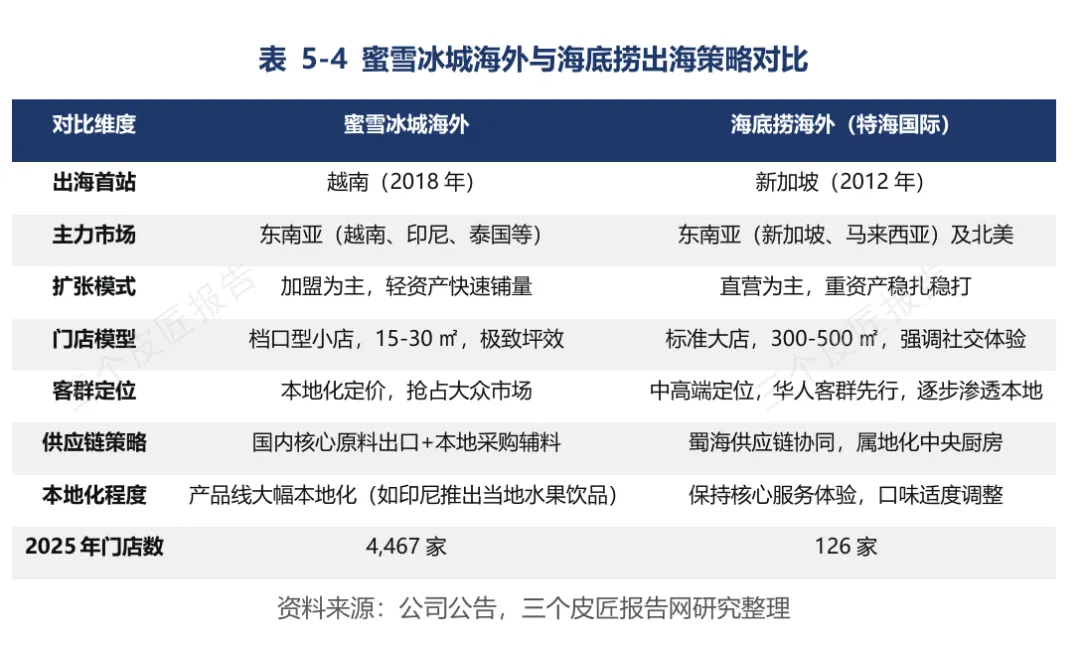

国内标杆品牌走出两条完全不同的出海路径:蜜雪冰城依托加盟模式,靠高性价比产品快速铺开东南亚市场;海底捞坚持直营路线,严格管控服务、菜品品质,深耕海外中高端消费群体。

← 左右滑动查看更多

图:蜜雪冰城、海底捞出海门店数量及出海策略对比

从品类属性来看,茶饮、快餐标准化程度高,适配轻资产加盟拓店;火锅、正餐重线下体验与服务,直营模式更方便维护品牌调性。结合行业趋势判断,“直营门店树立标杆+加盟快速拓规模”的混合运营模式,会成为未来中餐出海的主流选择。

写在最后

这场席卷行业的「瘦身革命」,是餐饮迈入微利时代的真实写照。在存量博弈格局下,粗放式发展模式已然行不通,供应链与精细化运营成为企业立足的核心。

放眼未来,银发餐饮、健康餐食、AI数字化后厨是三大确定性赛道:庞大的老年群体催生出专属用餐需求(城镇老年人口月均餐饮支出约480元),健康消费持续升温(轻食沙拉市场8年从9.5亿增长到161.6亿),而数字化手段则能有效降低食材损耗、提升运营效率——头部企业已通过AI将食材损耗降低15%-20%,全行业损耗每降1%,就是近600亿利润。

菜品的细微变化,折射出行业的深层变局。唯有深耕核心能力、瞄准细分机遇,才能在激烈竞争中稳步前行。

报告节选

三个皮匠报告自研库

八大板块,100+原创报告

定制报告品质

专属自研数据图表库

限时799/2年

报告下载

全文查阅