高压架构碳化硅行业需求分析

2026-06-13 12:44

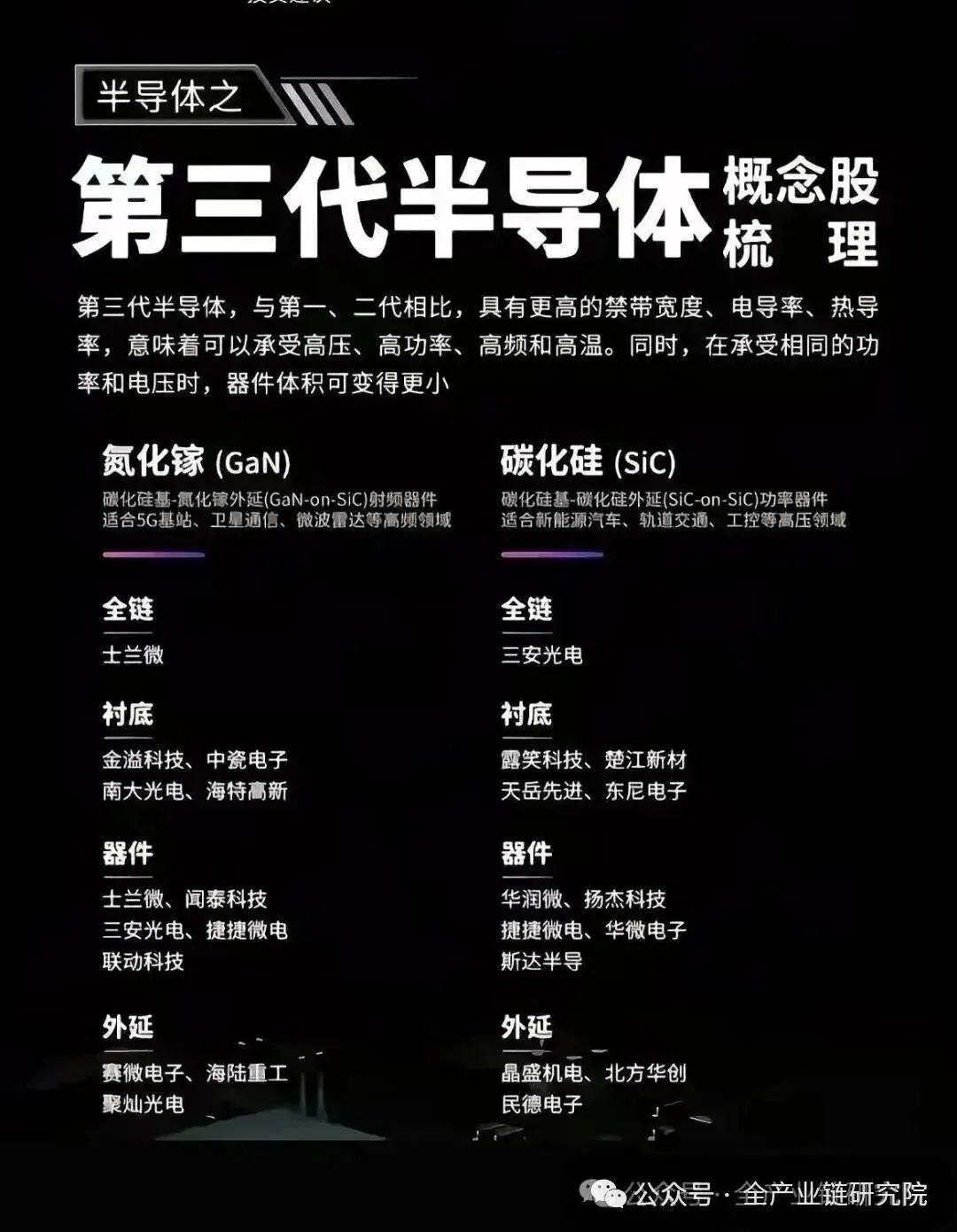

高压架构碳化硅行业需求分析

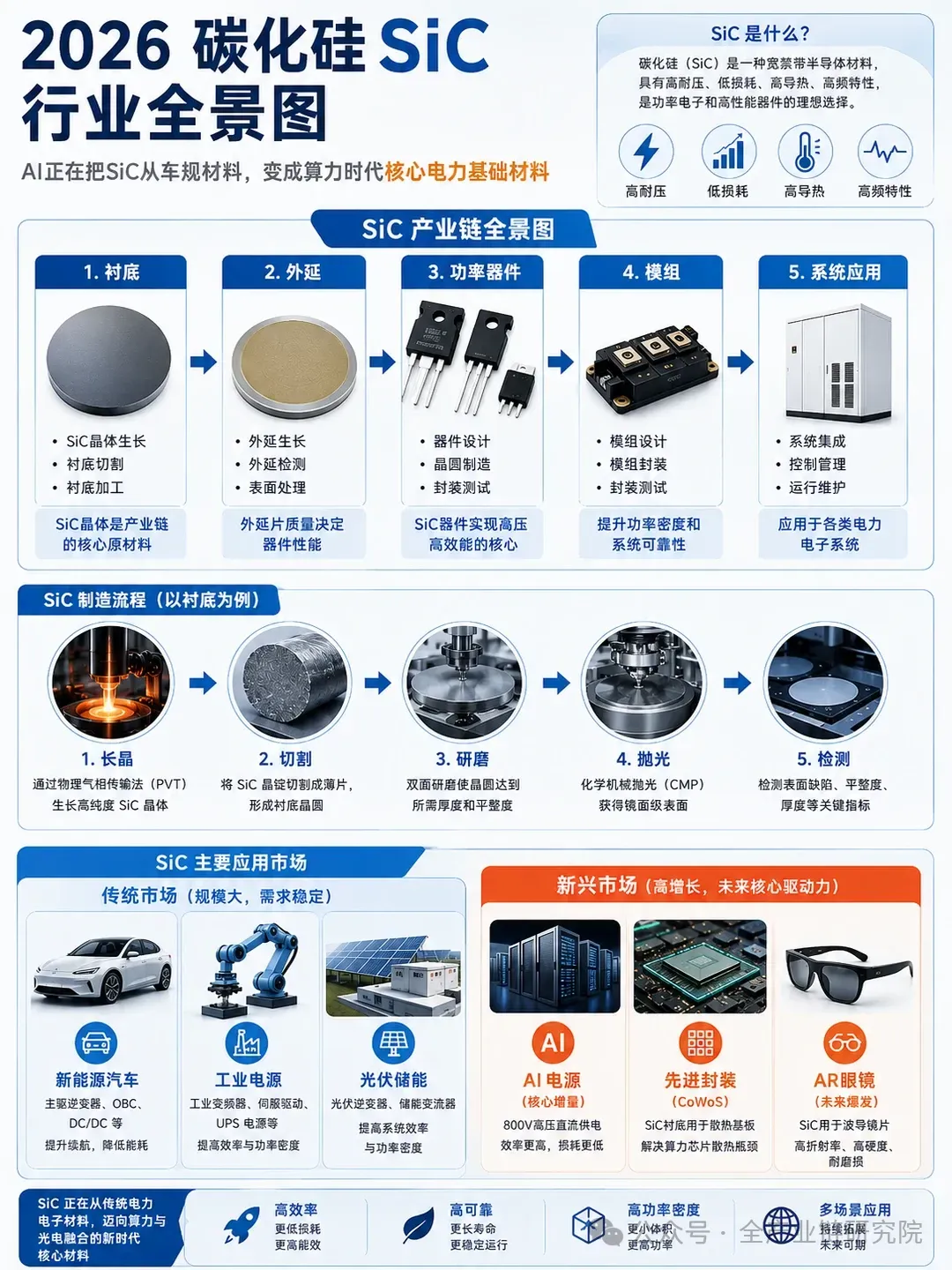

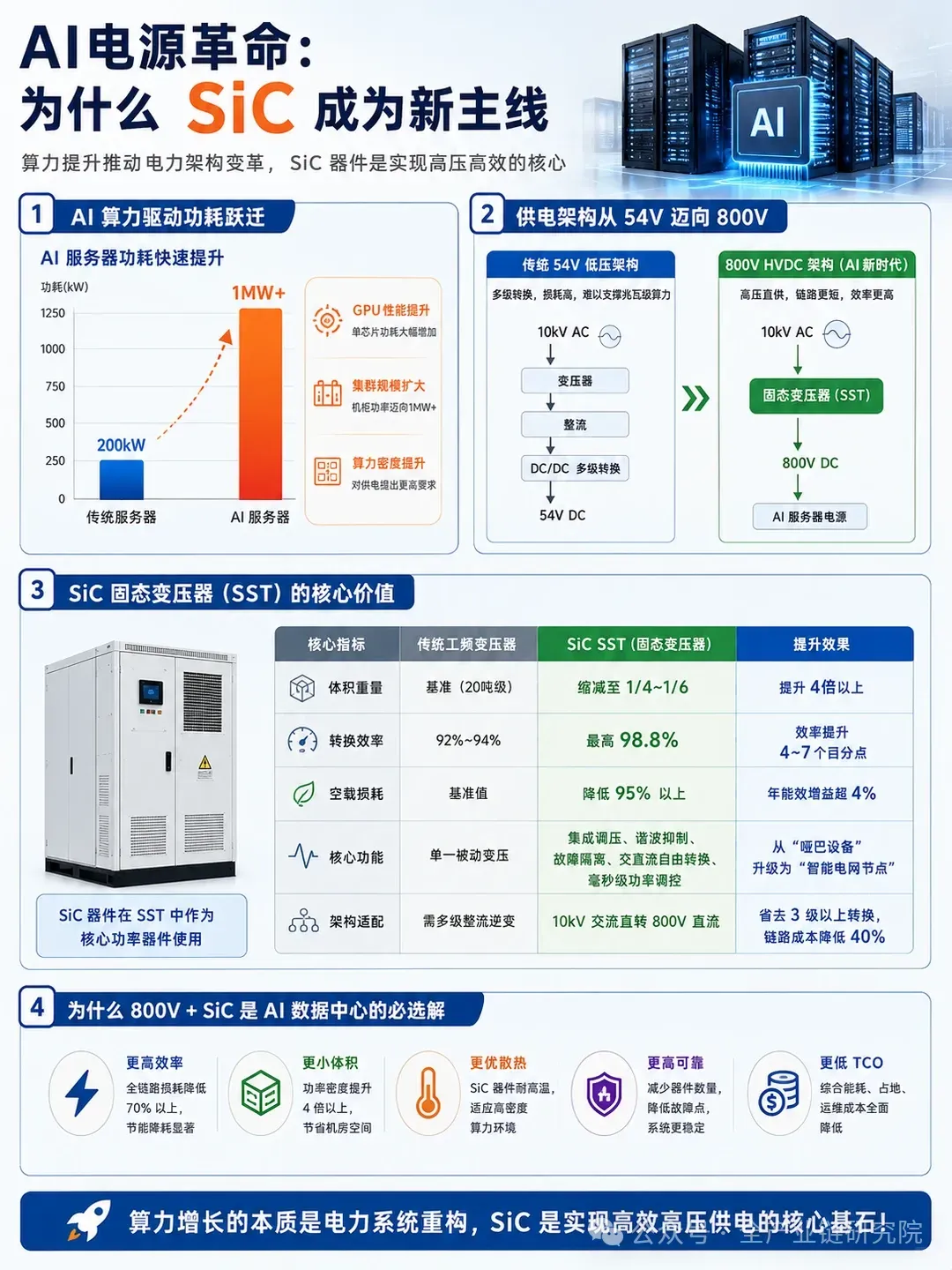

·AI机柜功率密度增长趋势:AI算力发展对机柜功率密度形成刚性物理需求,AI训练依赖NVLink等高速互联技术实现GPU间超低延迟、超高带宽数据交互,而铜缆传输存在物理上限,为降低通信延迟、保障GPU协同形成一体化算力集群,必须压缩GPU部署间距,直接推高了单机柜功率密度。从英伟达不同世代机柜的功率增长路径来看,2022年英伟达机柜功率为10千瓦,2027年即将量产的Rubini Ultra 576机柜功率达600千瓦,下一代Feiman架构机柜功率将达1兆瓦,期间功率增长近140倍,属于跨数量级增长,远超传统架构的承载能力。功率密度与AI训练性能已形成强绑定关系,高功率机柜是行业发展的必然趋势,相关需求场景无法规避。·传统供电架构核心瓶颈:传统低压交流供电架构存在核心物理瓶颈,难以适配AI场景需求,主要体现在四大方面:a. 大电流带来极高传输损耗与物料成本压力,电压恒定的前提下,功率提升15倍则电流同步提升15倍,线路发热损耗将提升200余倍;b. 低压体系耗材与空间占用压力极大,54伏低压体系下一兆瓦机柜需200公斤铜排,1GW规模的数据中心仅机柜铜排耗材就达50万吨,同等功率传输需求下,低压交流线缆直径是35千伏中压交流线缆的70倍,机柜功率提升后数据中心的空间占用与工程落地难度大幅上升;c. 交流系统存在固有技术缺陷,传统三相低压交流系统存在三相平衡、谐波干扰、无功补偿等问题,系统运维复杂度高、稳定性有限,无法适配AI算力特殊的负荷波形;d. 交流系统应对瞬时功率震荡效率极低,AI训练过程中GPU集群会出现毫秒级大规模同步启停,1吉瓦的数据中心可能产生700兆瓦的瞬时功率震荡,交流系统仅能通过超配电网容量、消耗无功功率抹平波动,成本高且效率极低。综上,大功率机柜趋势下,800伏VDC架构是数据中心供电系统的核心发展方向。·Phase1侧挂架过渡方案:Phase1属于HVDC刚起量时的过渡方案,核心为白空间改造。架构变化方面,机房侧完全保留原有低压变压器、集中式UPS、交流母线,不做改动;机柜侧新增HVDC侧挂电源架。供电链路转换路径为:输入400伏交流进入侧挂架完成整流,转为800伏直流,配套BBU电池冗余与配电柜,进入机柜后再将800伏直流降压为50伏供硬件使用。该阶段机柜仍为all-burr-on NVL144架构,与原有架构核心差异仅为PSU输入从270伏改为800伏。·Phase2刀片级降压方案:Phase2适配TREX Ultra2架构,满足更高功率密度需求,机柜功率可达600千瓦。架构变化核心为降压环节从机柜级转移至服务器刀片内部:取消机柜集中式PSU,刀片直接接收800伏直流并自行降压至50伏,机柜内不再设置电源架。该阶段侧挂架仍保留,功能为将400伏交流整流为800伏直流。该方案可节省机柜内电源架硬件成本,供电效率与算力密度同步提升。·Phase4固态变压器终极方案:Phase4是800伏VDC的终极形态,采用固态变压器替代传统低压变压器+集中式整流器,直接将中压市电一步转换为800伏直流,进一步提升能源转换效率。当前北美传统变压器为人工手动绕线,产能跟不上数据中心高速增长的建设节奏,固态变压器可解决该核心瓶颈。简化后的供电链路为:中压断路器→SST→直流配电柜→电池柜→IT机柜,固态变压器市场将逐步起量。·Phase1碳化硅用量:Phase1碳化硅增量主要来自侧挂架内的Power Shelf、带BBU的BBS、DC PDU,以及IT机柜内的800转50伏DC-DC Power Shelf,Power Rack输出800伏VDC到IT机柜后,原有硅基PSU全部替换为碳化硅器件。测算统计口径为二极管与MOS合并统计,最终Phase1每兆瓦需碳化硅器件1600颗。Wolfspeed公开数据显示,Ruban Ultra 576机柜每兆瓦需1180颗以上碳化硅器件,测算数据高于Wolfspeed公开数据主要是因为统计范围覆盖了DC PDU、带BBU的BBS等额外环节,二者数量级匹配,结果具备参考价值。·Phase2碳化硅用量:Phase2碳化硅核心增量来自服务器刀片内部的分布式DCDC降压模块,侧挂架仅负责将市电整流为800伏直流,800伏到负载端的降压全部由刀片上的On-Blade模块完成。单块GPU刀片配置独立的800伏转48/12伏降压模块,典型功率3000瓦,采用半桥LLC拓扑,高压侧使用碳化硅器件,低压侧可采用氮化镓器件,单模块碳化硅用量为3颗。叠加原有环节碳化硅用量后,最终测算Phase2每兆瓦需碳化硅器件2355颗。·Phase3碳化硅用量:Phase3碳化硅增量来自机房侧集中整流器、直流配电SSCB、后端BBU三大环节,供电架构取消侧挂架,所有整流模块部署在机房侧,机柜侧直接输入原生800伏直流。整流环节淘汰零散小PSU,改用大功率三相维也纳拓扑,单兆瓦需10台100千瓦集中整流器,经2倍器件并联降额、1.35倍冗余后实际装机20余台,单模块标配14颗碳化硅,合计约400颗;DCDC环节2.5千瓦模块需11颗碳化硅,每兆瓦配400台,合计4400颗;叠加BBU等其他需求后,最终测算Phase3每兆瓦需碳化硅器件约7000颗,较Phase2增长近2倍。·Phase4碳化硅用量:Phase4碳化硅核心增量来自固态变压器(SST),需采用高压碳化硅器件。SST高压侧为10千伏电网输入,当前主流方案采用3300伏碳化硅器件大量并联解决电压适配问题,Wolfspeed等厂商已启动10千伏碳化硅器件研发,目前相关方案仍不成熟,固态变压器也并非确定的终极技术方案。经测算,Phase4每兆瓦需碳化硅器件约11399颗,单兆瓦用量突破1万颗,该阶段预计在2029-2030年落地。·单兆瓦碳化硅价值量测算:碳化硅产业链落地共分为四个阶段,不同阶段的器件参数与价值量水平差异明显:a. Phase1与Phase2阶段:采用1200伏碳化硅器件,高电流规格单颗批量价格约10美金,价值增长主要来自机柜内器件、PDU等外设新增,无太多机房侧相关器件需求,单兆瓦碳化硅价值量区间为1-3万美金,增速相对较低;b. Phase3阶段:即800伏架构过渡早期,单兆瓦碳化硅价值量约7万美金,较Phase2阶段增长180%;c. Phase4阶段:即完整800伏架构叠加SST配置阶段,采用3300伏及以上高压大电流碳化硅器件,未来还将延伸至十千伏规格,单颗器件价值量远高于1200伏产品,测算单兆瓦碳化硅价值量约27万美金,较Phase3阶段增长286%。本次测算详细程度为市场首份,交叉验证显示,第三方公开信息中完整800伏+SST架构单兆瓦碳化硅价值量区间为15-27万美金,测算结果处于合理区间,数量级与行业公开认知匹配。·价值增长核心驱动因素:碳化硅市场价值增速远高于器件数量增速,核心驱动来自器件耐压等级的持续升级:电压等级从650伏到1200伏再到3300伏逐步抬升,直接带动单颗碳化硅单价大幅上涨。从价值弹性维度对比,电压等级抬升带来的碳化硅价值弹性大于芯片容量扩容的弹性,这一规律是未来碳化硅市场价值增长的核心逻辑,可基于该逻辑结合不同阶段落地节奏测算对应市场空间。·碳化硅投资节奏划分:碳化硅行业投资按时间维度可划分为四个周期,各阶段核心投资主线、产品方向及增长特性差异显著:a. 2026-2027年为第一阶段:核心投资主线为白区改造,核心产品为1200伏、1700伏碳化硅,该阶段整体价值量增长幅度较小,当前二级市场相关标的已有较大涨幅,反映市场对行业未来高增长的预期;b. 2027-2028年为第二阶段:核心投资主线为高压DCDC,碳化硅与氮化镓呈分工格局,IGBT无法适配800伏降50伏的刀片降压需求,该环节将催生氮化镓或碳化硅的配套需求;c. 2028-2029年为第三阶段:行业逻辑从白区器件切换至机房级高压直流,行业增长锐度与市场空间成长烈度均大幅高于此前阶段;d. 2029年后为第四阶段:SST端需求开始起量,碳化硅价值量实现真正跃迁,是全周期内行业增长弹性最大的阶段。行业发展前景展望:国内碳化硅产业链布局完善,覆盖上游设备材料、衬底、外延、器件到下游应用全环节,国内企业在各环节均有较强布局。当前市场普遍认为行业供需格局偏宽松,存在供给过剩、需求不足的问题,衬底、材料、器件等产品价格已基本企稳,但暂不具备涨价空间,核心原因是行业需求爆发的锐度与烈度尚未达到预期水平。未来进入第三、第四需求爆发阶段后,仅年新增30GW数据中心就将带来超百亿美金的碳化硅器件市场,规模超过新能源车领域的碳化硅需求,对应整体市场空间可达七八百亿人民币的器件市场加数百亿的衬底市场。待需求大规模爆发后,将彻底改变当前供过于求的行业格局,站稳行业脚跟的头部企业将充分享受这一轮行业高速增长的红利,消化市场当前对行业竞争格局、企业估值、业绩兑现等方面的担忧。