本文配套的研报、解析和思维导图,请见?星✨球~?慧眼禅心的修炼?https://t.zsxq.com/rbyiF?:【慧眼禅心的修炼】? 原创分享,持续更新? 投研智库 · 硬核子弹库? 深度行研/独家原创投研干货? 如何在此起彼伏的热点板块中抓住值得投资的主线?

ABF载板行业全景深度分析报告:AI算力底座的隐形瓶颈与国产替代黄金窗口

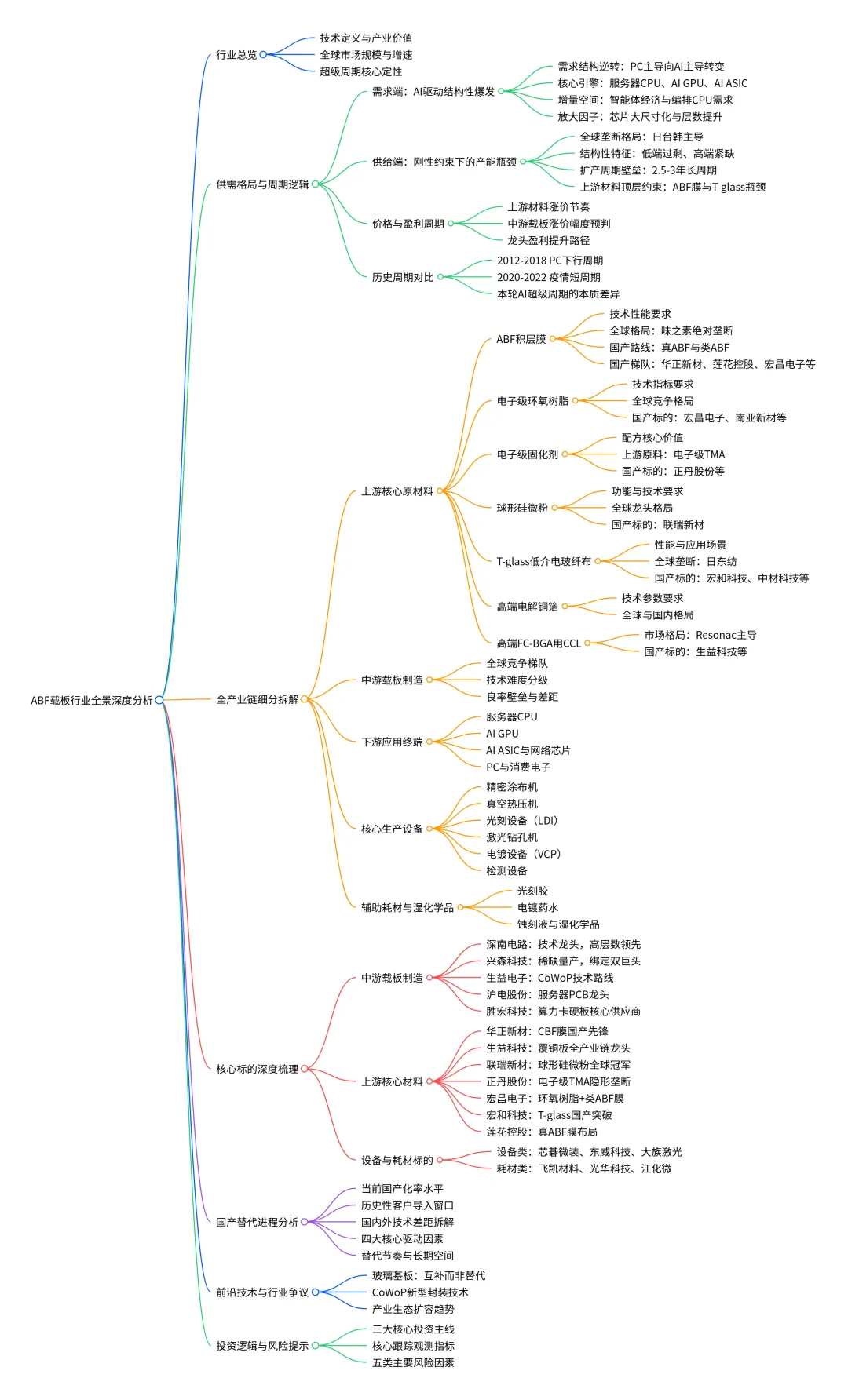

一、行业核心定位与发展总览

1.1 ABF 载板的技术定义与产业价值

ABF 载板全称为 Ajinomoto Build-up Film 载板,是采用味之素积层薄膜作为绝缘材料的高端 IC 封装基板,主要应用于 CPU、GPU、FPGA、ASIC 等高性能运算芯片的 FC-BGA 倒装芯片球栅阵列封装。它是芯片与 PCB 主板之间的核心连接载体,承担着高密度布线、信号完整性保障、电源分配与散热支撑的关键功能,直接决定高端算力芯片的性能上限与封装良率。

在 AI 算力产业链中,ABF 载板是公认的隐形瓶颈环节。没有合格的 ABF 载板,最先进的 GPU、CPU 芯片都无法完成封装落地,当前全球高端 AI 芯片的出货节奏已直接受限于 ABF 载板的供应能力。

1.2 全球市场规模与增长预测

2023 年全球 ABF 载板市场规模约为 507.12 亿元,占 IC 封装基板总市场的 54%。根据行业机构预测,2025 年全球 IC 载板整体市场规模达 166.9 亿美元,其中 ABF 类产品增长最快;2026 年 IC 载板市场将增至 184.4 亿美元,2028 年 ABF 载板单独市场规模将达到 103 亿美元,占 IC 载板总市场比例提升至 57%。

长期来看,2030 年全球 ABF 载板市场规模将突破 250 亿美元,2025-2030 年需求端年复合增长率可达 22.2%,是半导体产业链中增速最高的细分赛道之一。

1.3 行业超级周期的核心定性

ABF 载板行业正处于历史性超级周期的早期阶段,这一轮周期并非普通补库存周期,而是 AI 算力革命带来的结构性需求爆发。国际投行一致判断,2027 年行业将进入全面短缺阶段,2030 年供需缺口将扩大至 22%,行业高景气度至少持续到 2029 年,其中 2027-2028 年是供需缺口最大、企业盈利能力最强的黄金窗口。

二、行业供需格局与超级周期底层逻辑

2.1 需求端:AI 驱动的结构性爆发

2.1.1 需求结构的根本性逆转

ABF 载板的需求结构已发生不可逆的质变。PC 相关需求占比从 2015 年的 70% 降至 2025 年的 24%,预计 2030 年进一步降至 15% 以下;而服务器、AI GPU、AI ASIC 和网络相关的高端需求占比从 2015 年的 10% 提升至 2025 年的 60%,2030 年将超过 75%。需求驱动逻辑已从消费电子周期彻底转向 AI 算力长周期。

2.1.2 核心需求引擎拆解

1服务器 CPU:是当前 ABF 载板最大的需求引擎,贡献约 40% 的总需求。2026-2030 年服务器 CPU 出货量预计增长 4 倍,同时单颗 CPU 的核心数持续提升,从当前的 64 核向 2027 年 130 核、2030 年 200-500 核演进,单颗芯片对应的载板层数、尺寸同步扩大,单颗价值量持续提升。

1AI GPU:需求呈爆发式增长,单芯片 ABF 载板价值每代产品近乎翻倍,2025-2028 年 GPU/ASIC 载板需求年复合增速可达 33%。以英伟达 Rubin 平台为例,单卡 PCB 价值量较上代提升 60% 以上,单颗 GPU 载板价值超过 500 美元。

1AI ASIC:超大规模科技企业自研专用芯片成为第二增长曲线,亚马逊 Trainium、谷歌 TPU、华为昇腾等产品需求快速爬坡。2030 年中国 AI 芯片需求预计达 920 万颗,较此前预测增长 136%,是增速最快的细分需求。

1芯片大尺寸化趋势:英特尔每代 CPU 载板尺寸增幅达 24%-36%,AMD 增幅为 12%-23%,英伟达 Blackwell 架构单 Die 面积达 814mm²。芯片面积与层数的双重增长,使得单颗芯片对 ABF 材料的使用量达到传统芯片的 10.5 倍。

2.1.3 智能体经济带来的增量需求

Agentic AI(智能体 AI)的兴起为行业带来全新增量。智能体需要 CPU 完成编排、工具调用、代码执行、记忆管理与多任务调度,直接拉动服务器 CPU 需求重估。 基准情景下,2030 年服务器 CPU 总市场空间从 1000 亿美元上调至 1250 亿美元,其中编排 CPU 贡献 790 亿美元,对应 1200-1300 万颗 CPU 增量;牛市情景下,CPU 总市场空间可达 2830 亿美元,对 ABF 载板的需求将成倍增长。

2.2 供给端:刚性约束下的产能瓶颈

2.2.1 全球供给格局与垄断特征

ABF 产业链呈现高度垄断格局:

1上游核心材料 ABF 膜被日本味之素垄断 95%-98% 的市场份额,剩余份额基本由日本积水化学占据。

1中游载板制造环节,中国台湾厂商合计占据约 35% 市场份额(欣兴电子 27%、南亚电路 8%),日本厂商合计约 30%(揖斐电 19%),韩国厂商约 22%(三星电机 9%),中国大陆厂商整体份额仅约 4%。

行业呈现明显的结构性供需特征:整体稼动率仅 20%,低端产能过剩,而高端 AI 相关载板供不应求。台企大陆子公司群策、立鼎是国内市场的主力供应商,现有产能尚未开满,但高端大尺寸产品仍高度依赖台日韩原厂。

2.2.2 扩产周期与产能爬坡壁垒

ABF 载板的扩产周期长达 2.5-3 年,远长于传统 PCB 的 1-1.5 年,供给刚性极强,核心原因有三点:

1设备交付周期长:高端激光钻孔机、精密曝光机等核心设备依赖日德供应,交付周期普遍在 12-18 个月以上。

1产能爬坡缓慢:新产线建成后,需经过 6-12 个月的调试与良率提升,才能达到设计产能的 80% 以上。

1厂商扩产意愿谨慎:上一轮 2021-2022 年的扩产高峰导致 2023-2024 年行业产能过剩,龙头厂商稼动率一度降至 60%-70%,行业普遍经历亏损,因此新一轮扩产决策极为保守,多数厂商 2026 年初才启动筹备,新产能对 2027 年的供给贡献非常有限。

即使头部厂商通过去瓶颈改造挖掘产能潜力,例如欣兴电子通过优化流程挤出约 40% 的短期产能,也无法抵消需求的快速增长。预计 2025-2028 年行业供给年复合增速仅为 12%,远低于需求端 22% 的增速。

2.2.3 上游材料对供给的顶层约束

上游核心材料的垄断格局直接决定了全行业的供给上限。味之素已明确 2030 年前 ABF 膜产能仅增加 50%,远低于同期需求 2 倍以上的增长幅度。除 ABF 膜外,T-glass 低介电玻纤布也存在严重供给缺口,2026 年全球高端低介电玻纤布缺口达 46%,Low-CTE 特种布缺口达 52%,直接限制了高层数、大尺寸高端载板的产能扩张。

2.3 价格走势与盈利周期

供需失衡直接推动行业进入量价齐升通道:

1上游材料端:2026 年 5 月味之素启动第一轮 ABF 膜涨价,三季度起均价上调 30%,高端规格涨幅达 50%;Resonac 自 2026 年 3 月起将高端 CCL 价格上调 30% 以上;T-glass 相关原材料已涨价 30%,预计三季度再度上调 20%,累计涨幅可达 50%。

1中游载板端:2026 年 ABF 载板均价同比上涨 15%-20%,国内头部厂商涨幅达 20%-30%,高于海外市场;2027 年行业均价涨幅将超过 20%,2028 年涨幅进一步扩大至 25%-40%。

行业提价能力极强的核心原因是,ABF 载板仅占 AI 服务器总成本的约 1%,占 GPU 芯片总成本的 0.5%-1%,下游客户对价格敏感度极低,为保障交付宁愿接受涨价,上游成本可顺畅向下传导。预计龙头企业毛利率将从当前的 20%-25% 逐步提升至 30%-35%,进入盈利加速释放阶段。

2.4 与历史周期的本质差异

本轮周期与历史上的两轮周期存在本质区别:

12012-2018 年下行周期:由 PC 市场收缩驱动,行业需求持续萎缩,资本开支维持低位。

12020-2022 年短周期:由疫情居家办公驱动 PC 需求爆发,属于一次性、不可持续的临时需求,疫情结束后迅速回落。

1本轮 AI 超级周期:由 AI 算力革命驱动,需求具有长期性、结构性、不可逆性,增长动力来自算力升级的底层趋势,持续时间和强度远超历史周期。

三、全产业链全景细分拆解

3.1 上游核心原材料环节

原材料是 ABF 产业链价值最高、壁垒最强的环节,其中 ABF 膜占载板成本 25%-30%,CCL 占 20%-25%,铜箔占 15%-20%,设备折旧占 15%-20%。

3.1.1 ABF 积层膜:产业链最核心卡脖子环节

ABF 膜本质是环氧树脂基的高性能绝缘薄膜,由 PET 支撑层、ABF 树脂层、保护膜三层构成,核心性能要求包括:介电常数 Dk<3.2,介电损耗 Df<0.008,玻璃化转变温度 Tg≥180℃,热膨胀系数 CTE≤16ppm/℃,厚度公差控制在 ±2% 以内。

全球市场由日本味之素绝对垄断,份额达 95%-98%,其拥有超过 200 项核心专利、三十年工艺积累与严苛的客户认证壁垒,功能材料部门利润率高达 57%。

国内企业沿 “真 ABF” 与 “类 ABF” 两条路线并行突破,当前国产化率不足 5%,分为三个梯队:

1第一梯队(已小批量供货):华正新材的 CBF 积层膜良率达 85%,已进入华为昇腾供应链;莲花控股收购纽菲斯,掌握真 ABF 配方,已进入欣兴、华通等头部厂商供应链;宏昌电子的 GBF 增层膜实现批量供货,送样台积电、长电科技。

1第二梯队(送样验证阶段):生益科技联合高校开发环氧树脂基 ABF 膜,目标 2026 年送样;天和防务推出 “秦膜” 系列配合客户测试;广东伊帕思、盈骅新材的类 ABF 产品处于送样阶段。

1第三梯队(研发布局阶段):多家材料企业启动前期研发,尚未形成成熟产品。

3.1.2 电子级环氧树脂:ABF 膜基础基材

环氧树脂占 ABF 膜质量的 60%-70%,是最核心的基础原料,高端电子级环氧树脂要求环氧当量控制在 180-190g/eq,水解氯含量≤50ppm,金属杂质总量≤10ppm,需经过二次精馏提纯,提纯收率仅 60%-70%。

全球高端市场由日本三菱化学、韩国国都化学主导。国内龙头为宏昌电子,是国内领先的电子级环氧树脂厂商,珠海基地规划新增 14 万吨液态环氧树脂、8 万吨电子级功能性树脂产能,满产后将成为全球最大的电子级环氧树脂生产基地之一。此外南亚新材、圣泉集团也在中高端领域布局。

3.1.3 电子级固化剂:配方核心组分

固化剂是 ABF 膜的关键配方成分,直接决定介电性能、耐热性与储存稳定性。ABF 胶膜采用复合固化剂体系,平衡常温储存稳定性与高温快速固化的矛盾。高端电子级固化剂市场由日本味之素、四国化成等企业垄断。

国内核心标的为正丹股份,是全球最大的偏苯三酸酐(TMA)生产商,拥有 6.5 万吨 / 年产能,全球市占率 40% 以上,也是全球唯一能量产 99.99% 超高纯电子级 TMA 的企业。电子级 TMA 是生产高端固化剂的核心原料,味之素、积水化学及国内 ABF 厂商均依赖其供应,当前半导体级 TMA 价格已从 4.2 万元 / 吨飙升至 14 万元 / 吨,毛利率超 85%。此外广信材料、雅克科技也在电子级固化剂领域有布局。

3.1.4 球形硅微粉:关键填料材料

球形硅微粉占 ABF 膜总质量的 30%-40%,主要用于调节材料热膨胀系数、提升机械性能,要求 SiO₂纯度≥99.99%,球形度≥98%,颗粒粒径精准分布,并需经硅烷偶联剂表面改性。

全球市场由日本电化、龙森、雅都玛等企业主导,国内联瑞新材是全球球形硅微粉龙头,市占率超 50%,也是国内唯一实现 Low-α 低 α 粒子球形氧化铝量产的企业,产品纯度达 6N 级,已进入华正新材等 ABF 膜厂商供应链。2025 年公司球形粉体产能达 5.5 万吨,AI 算力相关收入占比超 30%,毛利率稳定在 40% 以上。

3.1.5 T-glass 低介电玻纤布:增强材料瓶颈

T-glass 是低介电常数玻璃纤维布,用于 ABF 载板芯层增强,具有低介电、低热膨胀、高强度的特点,介电常数 Dk<4.5,介电损耗 Df<0.005,热膨胀系数约 3ppm/℃,与硅芯片匹配度高。

全球 90% 以上高端 T-glass 产能由日本日东纺垄断,供需缺口持续至 2028 年,高端型号石英布价格半年内暴涨 83%。国内企业中,宏和科技是国内高端电子布龙头,已成功开发 T-glass 玻纤布,性能达到国际先进水平,正向下游客户送样验证;中材科技旗下泰山玻纤、中国巨石也在高端特种玻纤布领域布局,部分产品已批量供货。

3.1.6 高端电解铜箔:导电核心材料

铜箔是 ABF 载板的导电核心材料,占载板成本 15%-20%。ABF 载板专用铜箔要求厚度 3μm-12μm 的超薄规格,表面粗糙度 Ra<0.2μm,纯度≥99.99%,其中可撕铜箔是 mSAP 工艺的关键耗材。

高端电解铜箔市场由日本电解、福田金属、古河电工等企业主导。国内生益科技的 ABF 载板专用铜箔已通过兴森科技验证,可撕铜箔进入打样阶段;铜冠铜箔、诺德股份、嘉元科技也在高端电子铜箔领域加速研发突破。

3.1.7 高端 FC-BGA 用 CCL:芯层基材

覆铜板(CCL)是 ABF 载板的芯层材料,占载板成本 20%-25%,高端 FC-BGA 用 CCL 要求低介电、低热膨胀、高耐热性。日本 Resonac 在大型 FC-BGA 载板 CCL 领域占据 70% 份额,GPU 载板市场接近 100%。

国内生益科技是覆铜板行业绝对龙头,AI 服务器用高频覆铜板市占率超 30%,S9 系列高频基材已导入台积电 CoWoS 封装供应链,通过沪电、欣兴等厂商间接供应英伟达 GB200/300 芯片。华正新材、南亚新材也在封装基板用 CCL 领域取得进展,M9 级材料进入客户验证阶段。

3.2 中游封装基板制造环节

3.2.1 全球竞争格局

全球 ABF 载板市场呈现日台韩主导、中国大陆快速追赶的格局。第一梯队为日本揖斐电、新光电气与中国台湾欣兴电子,技术实力最强,占据高端市场主要份额;第二梯队为南亚电路、景硕科技、三星电机等,覆盖中高端市场;第三梯队为中国大陆厂商,当前以中低端产品为主,正加速向高端突破。

国内市场中,台企大陆子公司群策、立鼎凭借更早的技术积累和性价比优势,占据国内市场主要份额;本土厂商深南电路、兴森科技为双龙头,技术实力与市场份额快速提升。

3.2.2 技术难度分级与良率壁垒

ABF 载板技术难度随层数、尺寸提升指数级增长:

1入门级:10-12 层桌面级 CPU 载板,尺寸较小,工艺门槛最低,国内厂商已基本实现技术追赶。

1主流级:18 层以下、尺寸 80×80mm 以内产品,是当前行业主力品类,国内外良率差距处于可接受范围。

1高端级:20 层以上、尺寸 100×100mm 及以上产品,对应高端服务器 CPU、GPU,国内厂商缺乏量产经验,良率差距显著拉大。

良率是行业核心竞争力:国产 14 层以下低层板良率已达 90%-95%,接近国际水平;16 层以上高层板良率普遍在 75%-85%,而国际龙头良率超过 95%。国内厂商与台系厂商整体良率差距约 5-10 个百分点,与全球头部厂商差距超 10 个百分点,直接决定了毛利率水平的差异。

3.3 下游应用终端环节

ABF 载板的下游应用主要分为四大类:

1服务器 CPU:当前最大需求来源,占比约 40%,包括英特尔、AMD 的服务器 CPU,以及国内海光、飞腾等国产 CPU。

1AI GPU:增速最快的需求,包括英伟达、AMD 的 AI GPU,以及国内华为昇腾、寒武纪、沐曦等国产 AI 芯片。

1AI ASIC 与网络芯片:包括科技巨头自研 AI 训练 / 推理芯片、交换机网络芯片等,需求快速增长。

1PC 与消费电子:占比持续下降,以桌面级 CPU、独立 GPU 为主。

3.4 核心生产设备环节

3.4.1 精密涂布机:ABF 膜核心生产设备

用于将 ABF 树脂均匀涂布在 PET 离型膜上,要求厚度公差 ±2% 以内,表面粗糙度 Ra<50nm。高端市场由日本东山、富士机械、平野机械垄断,国内先导智能、赢合科技、浩能科技等锂电设备龙头正向半导体精密涂布领域拓展。

3.4.2 真空热压机:载板压合关键设备

用于将 ABF 膜与芯板在高温高压下压合,要求温度均匀性 ±1℃,压力均匀性 ±0.2MPa,真空度≤1mbar。高端市场由日本富士电机、名机制作所等主导,国内大族激光、正业科技、深科达已实现中低端产品突破,正向高端升级。

3.4.3 光刻设备:精细线路制作核心

ABF 载板精细线路制作主流采用 LDI 激光直接成像技术,要求分辨率≤5μm,对准精度 ±1μm。高端市场由以色列奥宝、日本富士胶片主导。国内芯碁微装是 LDI 设备龙头,其 MAS4 系列支持 4μm 线宽精度,可直接应用于 ABF 载板制造,WLP 系列产品适配 2.5D/3D 封装,已在头部封测厂商量产导入。

3.4.4 激光钻孔机:微孔加工核心设备

用于制作层间互连的微孔,要求钻孔直径≤50μm,钻孔精度 ±5μm。高端市场由德国 LPKF、日本三菱电机垄断。国内大族激光是激光设备龙头,PCB 激光钻孔机已广泛应用,正向高端 ABF 载板用设备拓展;华工科技、正业科技也有相关布局。

3.4.5 电镀设备:金属沉积核心设备

主流采用 VCP 垂直连续电镀技术,要求镀层均匀性 ±5%。高端市场由日本上村工业、中国台湾竞铭机械主导。国内东威科技是 PCB 电镀设备龙头,VCP 设备市占率国内第一,正在研发高端 ABF 载板专用电镀设备,已进入深南电路、兴森科技供应链。

3.4.6 检测设备:品质管控核心

包括 AOI 自动光学检测、AXI 自动 X 射线检测、电气性能测试等设备,高端市场由以色列奥宝、日本日立高科技垄断。国内精测电子、华兴源创、正业科技正加速国产替代。

3.5 辅助耗材与湿化学品环节

1光刻胶:包括干膜光刻胶与液态光刻胶,高端产品由日本信越、JSR 等垄断,国内飞凯材料、容大感光、广信材料已实现中低端产品量产。

1电镀药水:高纯度硫酸铜与添加剂体系,高端产品由日本上村、美国安美特主导,国内光华科技、新宙邦、格林达逐步突破。

1蚀刻液与湿化学品:包括氯化铜蚀刻液、硫酸、过氧化氢等,要求电子级以上纯度,国内江化微、晶瑞电材、格林达、新莱应材等企业已具备成熟供应能力。

四、产业链核心标的深度梳理

4.1 中游载板制造核心标的

4.1.1 深南电路(002916)

公司是国内 PCB 与 IC 封装基板双龙头,综合技术实力国内领先。2026 年第一季度实现营收 65.96 亿元,同比增长 37.90%;归母净利润 8.50 亿元,同比增长 73.01%。

ABF 业务进展方面,16 层及以下产品已实现批量生产,22 层产品正式量产,24 层产品处于客户端送样验证阶段;广州广芯基地一期产能 5 万平方米 / 月已全面达产,远期目标覆盖全球 10% 的市场份额。客户资源上,已成功导入 AMD MI300 与华为昇腾供应链,与国内 90% 以上的 CPU、GPU 终端客户建立合作关系,同时正与英特尔、AMD 探索专线合作模式。

核心投资逻辑为国内封装基板绝对龙头,技术积淀深厚,高层数产品领先,客户结构优质,将充分受益于行业景气度提升与国产替代加速。主要风险为高层板良率提升不及预期、海外客户拓展进度慢于预期。

4.1.2 兴森科技(002436)

公司是国内唯一同时实现 ABF 载板与 BT 载板量产的内资企业,正处于从传统 PCB 厂商向高端 IC 封装基板厂商战略转型的关键拐点。2025 年总营收 71.95 亿元,归母净利润 1.35 亿元,实现扭亏为盈;2026 年一季度营收 18.18 亿元,同比增长 15.10%,归母净利润 1874 万元,同比增长 100%。

业务结构上,传统 PCB 业务占比 68.07%,毛利率 25.26%,提供稳定现金流;IC 封装基板业务占比 23.22%,2025 年处于投入期毛利率为 - 9.28%,是未来核心增长引擎。

ABF 业务进展:广州 FC-BGA 项目一期已投产,14 层产品良率 72%,20 层以下良率约 90%;珠海与广州两大基地合计布局产线,现有月产能合计 1.45 万平米,第三条产线预计 2026 年 9 月投产,新增月产能 8000 平米。客户方面,约 70% 产能定向供应华为昇腾,是昇腾产业链核心供应商;已通过英伟达、AMD 验厂认证,是国内唯一进入英伟达 Rubin 供应链的内资载板厂商,同时也是中国大陆唯一通过三星认证的 IC 封装基板厂商。

BT 载板业务受益于存储芯片行业复苏,订单饱满,2026 年三季度扩产后总月产能将达 8 万平米,价格持续上涨。机构预测公司 2026 年净利润 4.65 亿元,2027 年 8.13 亿元,2028 年 13.05 亿元,IC 载板业务毛利率将从负转正并逐步提升至 24.5%。

核心投资逻辑为稀缺的 ABF 量产标的,深度绑定华为与英伟达两大算力巨头,业绩弹性大,当前高估值本质是对国产稀缺产能的提前定价,随着产能释放与良率提升,业绩将进入爆发期。主要风险为巨额资本开支的折旧压力、产能爬坡速度慢于预期、技术迭代风险。

4.1.3 其他 PCB 与载板相关标的

1生益电子(688183):高频高速 PCB 核心厂商,2026 年一季度营收 24.11 亿元,同比增长 52.62%;归母净利润 4.45 亿元,同比增长 122.16%。CoWoP 系统级封装技术实现 mSAP 工艺量产,成本比传统 ABF 低 30%-50%,与母公司生益科技形成深度协同。

1沪电股份(002463):全球 AI 服务器 PCB 龙头,2026 年一季度营收 62.14 亿元,同比增长 53.91%;归母净利润 12.42 亿元,同比增长 62.90%。超高层数 AI 服务器 PCB 技术领先,是全球 AI 芯片巨头的核心供应商,定价权极强。

1胜宏科技(300476):高密度多层板厂商,2026 年一季度营收 55.19 亿元,同比增长 27.99%;归母净利润 12.88 亿元,同比增长 39.95%。是 AI 算力卡硬板核心供应商,在手订单饱满,产能持续扩张。

4.2 上游核心材料标的

4.2.1 华正新材(603186)

公司是国内 ABF 膜国产替代进度最快的企业,主营高端功能性复合材料。2026 年一季度营收 12.34 亿元,同比增长 19.84%;归母净利润 3092 万元,同比增长 68.04%。

核心突破为自主研发的 CBF 积层绝缘膜良率达 85%,已通过华为昇腾验证并实现小批量供货,成本较进口 ABF 膜低 15%;规划 300 万㎡/ 年产能预计 2026 年释放。同时公司高速 CCL 产品进展顺利,M9 级材料进入验证阶段。

核心投资逻辑为材料端国产替代先锋,直接挑战味之素垄断地位,战略价值极高,产能释放后业绩弹性巨大。主要风险为大规模量产难度大、客户拓展不及预期。

4.2.2 生益科技(600183)

公司是全球覆铜板行业龙头,全产业链布局优势显著。2026 年一季度营收 81.41 亿元,同比增长 45.09%;归母净利润 11.58 亿元,同比增长 105.47%。

ABF 产业链布局全面,ABF 载板专用铜箔已通过下游客户验证,类 ABF 积层膜研发稳步推进;AI 服务器用高频覆铜板市占率超 30%,毛利率达 40%,S9 系列产品导入台积电 CoWoS 供应链,间接供应英伟达高端芯片。

核心投资逻辑为上游材料龙头,产业链协同效应强,成本传导能力突出,全面受益于行业景气度提升。主要风险为覆铜板行业周期性波动、ABF 材料研发进度不及预期。

4.2.3 联瑞新材(688300)

公司是全球球形硅微粉绝对龙头,隐形冠军属性突出。全球市占率超 50%,国内唯一实现 Low-α 球形氧化铝量产,产品纯度达 6N 级,技术比肩日本电化。2024 年实现净利润 2.51 亿元,毛利率 40.38%,盈利能力突出。

产品广泛应用于 ABF 膜、HBM 封装、环氧塑封料等领域,已进入国内头部 ABF 膜厂商供应链。2025 年球形粉体总产能达 5.5 万吨,AI 算力相关业务收入占比持续提升。

核心投资逻辑为粉体材料领域全球龙头,技术壁垒高,盈利能力强,充分受益于先进封装与 ABF 产业的需求爆发。

4.2.4 正丹股份(300641)

公司是全球最大的偏苯三酸酐生产商,电子级 TMA 领域处于全球垄断地位。6.5 万吨 / 年产能对应全球市占率 40% 以上,是唯一能量产 99.99% 超高纯电子级 TMA 的企业。

电子级 TMA 是高端固化剂的核心原料,味之素、积水化学及国内所有 ABF 厂商均依赖其供应。受 ABF 需求爆发拉动,半导体级 TMA 价格从 4.2 万元 / 吨飙升至 14 万元 / 吨,毛利率超 85%,业绩弹性极大。

核心投资逻辑为 ABF 产业链最上游的隐形垄断者,供需缺口下价格具备持续上涨动力,业绩兑现确定性高。

4.2.5 宏昌电子(603002)

公司是国内电子级环氧树脂龙头,与晶化科技合作开发 GBF 类 ABF 增层膜,已实现批量供货并送样台积电、长电科技等头部客户。珠海基地规划新增 14 万吨液态环氧树脂、8 万吨电子级功能性树脂及 720 万张高阶覆铜板产能,2026 年目标 ABF 相关营收 5 亿元。

4.2.6 宏和科技(603256)

公司是国内高端电子布龙头,可供应全系列玻纤布产品,薄型、厚型规格全覆盖。已成功开发 T-glass 玻纤布,性能达到国际先进水平,正向下游客户送样验证。湖北黄石基地高端电子布产能逐步释放,现有产能已被各大覆铜板厂商提前锁定。2026 年一季度净利润同比暴涨 354.22%,业绩弹性开始显现。

核心投资逻辑为 T-glass 国产突破的核心标的,供需缺口下产品价格与盈利持续提升。

4.2.7 莲花控股

公司通过旗下基金收购深圳纽菲斯 51% 股权,切入真 ABF 膜赛道。纽菲斯是国内少数量产 ABF 类胶膜的企业,采用接近味之素的真 ABF 配方路线,NBF 系列产品已实现关键技术突破,现有产能 200 万㎡/ 年,已进入欣兴、华通等全球前五大 PCB 厂商供应链,规划年产 2 万吨 ABF 膜大项目。

4.2.8 其他材料标的

1南亚新材(688519):中高端覆铜板与环氧树脂厂商,布局封装基板用 CCL。

1圣泉集团(605589):酚醛树脂龙头,布局电子级环氧树脂业务。

1天和防务:子公司推出 “秦膜” 系列类 ABF 介质胶膜,处于客户测试阶段。

1铜冠铜箔(301217):国内电解铜箔龙头,研发 ABF 载板专用超薄铜箔与可撕铜箔。

1中材科技(002080):旗下泰山玻纤布局 Low-CTE 特种玻纤布,切入英伟达供应链。

1中国巨石(600176):全球玻纤龙头,高端特种玻纤布产能持续扩张。

4.3 设备与耗材核心标的

1芯碁微装(688630):国内 LDI 直写光刻设备龙头,产品适配 ABF 载板与先进封装,已实现量产导入。

1东威科技(688700):国内 PCB 电镀设备龙头,VCP 设备市占率第一,拓展高端 ABF 载板电镀设备。

1大族激光(002008):综合激光设备龙头,布局钻孔、压合、光刻多类载板设备。

1先导智能(300450):锂电设备龙头,向半导体精密涂布设备拓展。

1精测电子(300567):检测设备龙头,布局 IC 载板检测业务。

1飞凯材料(300398):国内光刻胶龙头,产品覆盖 PCB 与半导体封装领域。

1光华科技(002741):电子化学品龙头,电镀药水等产品配套 PCB 与载板产业。

1江化微(603078):湿电子化学品龙头,供应蚀刻液、显影液等耗材。

五、国产替代进程深度分析

5.1 当前国产化率与替代阶段

当前 ABF 载板整体国产化率不足 10%,其中高端产品国产化率更低;ABF 膜国产化率不足 5%,几乎完全依赖进口。2025 年深南电路与兴森科技合计 ABF 产值仅 3 亿元,约占国内总需求的 1/10;2026 年预计提升至国内需求的 1/4 至 1/5,仍有 70% 以上订单流向台系厂商及台企大陆子公司。

国产替代分为主动国产化与被动国产化两类,当前被动国产化是主流:即台日韩厂商产能被海外大客户填满后,不愿承接低毛利、小批量的国内订单,国内芯片厂商被迫转向本土供应商。信创、政企算力领域是主动国产化的核心场景,有硬性国产化要求。

5.2 历史性客户导入窗口

当前行业正处于难得的客户导入窗口期。过去全球供给充足时,国内厂商几乎无法获得头部客户的认证机会;而当前供需持续紧张,终端客户为保障供应链安全,主动打破原有垄断供应格局,向新供应商开放认证与订单。

这一窗口仅持续 1-2 年,一旦错过需要等待下一轮行业周期。客户认证周期通常长达 1-2 年,一旦通过认证便会形成长期稳定的合作关系,先发优势极为明显。

5.3 国内外技术差距拆解

国内 ABF 载板产业整体起步较晚,本土厂商大多 2020 年前后立项研发,量产沉淀仅两年左右,而台系头部厂商拥有十年以上技术积累。若以满分 100 分衡量综合技术实力,日本揖斐电、台湾欣兴接近满分,南亚、三星电机约 90 分,景硕、奥特斯约 80 分,深南电路、兴森科技约六七十分。

差距主要体现在四个方面:一是高层数、大尺寸产品的良率差距显著;二是工艺路线迭代与隐性知识积累不足;三是高端核心技术人才储备薄弱;四是国内终端芯片设计规格偏低,缺乏高阶产品的研发验证场景。

5.4 国产替代的核心驱动因素

1供应链安全需求:地缘政治背景下,建立自主可控的半导体供应链已成为国家战略,国内芯片厂商主动导入本土供应商。

1成本优势:国内厂商生产成本比国际大厂低 20%-30%,价格竞争力突出。

1服务优势:本土厂商响应速度更快,可提供更贴近客户的定制化服务。

1产业生态扩容:全球供应链紧张倒逼客户分散采购,为国内厂商创造了进入机会。

5.5 替代节奏与长期空间预判

未来 3-5 年是国产替代的加速期,ABF 载板国产化率将从不足 10% 提升至 20%-30%;但 2027 年前后国产化份额难以突破 50%,台企大陆子公司仍将占据国内市场的重要份额。

长期来看,随着国内厂商技术积累与良率提升,叠加国内 AI 芯片产业的持续崛起,ABF 载板与上游材料的国产替代空间广阔,本土龙头企业有望成长为全球第一梯队厂商。

六、行业核心争议与前沿技术趋势

6.1 玻璃基板替代争议:互补而非替代

市场存在玻璃基板将替代 ABF 载板的担忧,但实际二者是互补关系而非替代关系。玻璃基板主要针对 22 层以上、尺寸 120×120mm 以上的超大尺寸高端芯片,解决传统有机 ABF 载板翘曲变形、可靠性下降的问题,具备平整度高、电信号传输性能优异的优势。

当前玻璃基板无法大规模商用,核心瓶颈包括 TGV 玻璃通孔加工难度大、孔形精度难控制、电镀化铜易分层、机械加工易开裂等,需要材料、设备、药水全产业链协同突破。目前仅小规模应用于 10 层以下低层数产品、CPO 光电共封等场景,海外 AMD、英伟达虽有布局但尚未量产落地。

国内京东方、沃格光电、三叠纪等企业有相关布局,均处于 NPI 研发与小批量定制阶段,暂未产生规模化商业收益。玻璃基板属于全新工艺路线,全行业处于同一起跑线,是国内厂商弯道超车的潜在机会,但短期不会对传统 ABF 载板构成替代威胁。

6.2 CoWoP 等新型封装技术的影响

CoWoP 无载板封装技术是另一条技术路线,通过晶圆级工艺直接构建布线层,省去传统载板环节,成本可比传统 ABF 低 30%-50%。生益电子已实现 CoWoP 系统级封装的 mSAP 工艺量产。

目前该技术主要适配中低端封装场景,在高端高算力芯片领域,传统 ABF 载板仍具备不可替代的可靠性与性能优势。该技术更多是对现有产品体系的补充,而非全面替代,同时也为国内厂商提供了差异化竞争的路径。

6.3 产业生态扩容的长期影响

供给持续紧张正在推动 ABF 载板产业生态从高度垄断向多元分散演变。终端客户从依赖少数核心供应商,转向主动培育第二、第三供应商,二线厂商与新进入者获得了难得的技术验证与订单机会。

这一趋势将长期重塑行业竞争格局,降低头部厂商的垄断溢价,同时为具备技术实力的国内厂商打开了成长空间,是国产替代的重要产业基础。

七、投资核心逻辑与风险提示

7.1 核心投资主线

1高壁垒核心材料主线:重点关注 ABF 膜、T-glass 玻纤布、球形硅微粉、高端 CCL 等卡脖子环节,相关企业技术壁垒高、盈利弹性大,是产业链价值高地。

1中游载板龙头主线:重点关注深南电路、兴森科技等国内双龙头,技术与客户优势显著,直接受益于行业量价齐升与国产替代。

1关键设备与耗材主线:重点关注光刻、电镀等核心设备厂商,以及配套湿化学品企业,受益于国内产能扩张的设备采购需求。

7.2 核心观测指标

1需求端:AI 服务器出货量、服务器 CPU 与 AI GPU 出货量、中国 AI 芯片量产进度

1价格端:ABF 载板季度报价、ABF 膜与 T-glass 价格走势、龙头厂商毛利率变化

1供给端:国内厂商良率提升进度、客户认证与导入进展、味之素扩产与涨价动态

1前沿端:玻璃基板、新型封装技术的研发与量产进度

7.3 主要风险因素

1技术风险:玻璃基板等替代技术成熟速度超预期;国内企业研发失败或良率提升不及预期。

1市场风险:AI 技术发展慢于预期,企业 AI 资本开支下滑导致需求不及预期;行业扩产集中释放导致产能过剩。

1认证风险:半导体客户认证周期长,存在认证失败或进度滞后的风险。

1供应链风险:上游核心材料、设备依赖进口,存在供应中断或出口管制风险。

1宏观风险:全球经济衰退导致科技行业整体需求下行。