点击蓝字 关注我们

云南坐拥全国顶尖绿色能源底座,全省电力总装机超1.7亿千瓦,风光新能源装机超7000万千瓦,既是西南清洁能源外送枢纽,又是省内高耗能工业负荷聚集地,风光大基地 + 滇中负荷中心双格局成型,独立储能从新能源配套刚需升级为政策保底 + 多元市场造血的优质投资资产。

截至2025年底,云南新型储能并网装机规模超620万千瓦,南方五省区排名第一,在建+前期储能项45个,总规模8.96GW/20.36GWh,正式迈入规模化落地元年。

核心官方政策

1

顶层规划文件

《云南省新型储能高质量发展专项行动方案(2025-2027)》(2025.12 发布)

硬性目标:2027年全省新型储能总装机≥800万千瓦;新建并网共享储能原则要求构网型储能技术;实行项目清单制管理,未入官方项目清单的独立储能,无法参与容量租赁、不能享受容量电价补贴;重点布局:昆明、楚雄、临沧(三地规划储能均超1GW)、曲靖、文山五大片区。

2

交易配套政策

《关于优化分时电价通知》云发改价格〔2026〕51 号(2026.3 执行)

独立储能放电免收输配电价、政府性基金附加,充电仅按低谷电价结算,进一步压缩用电成本。

3

配套红利政策

储能全量准入:中长期电能量交易、现货市场、AGC 调频、深度调峰、黑启动全品类辅助服务市场。

2025年独立储能技术路径

01

技术路径

磷酸铁锂电化学储能:92%(主流路线)

全钒液流/压缩空气/钠离子等长时新型储能:8%(禄丰全钒、安宁盐穴压缩空气为标杆示范)

02

市场分布

七州市储能未来合计规划:5350MW,占全省规划总量88.3%;剩余地市以用户侧小型储能为主

03

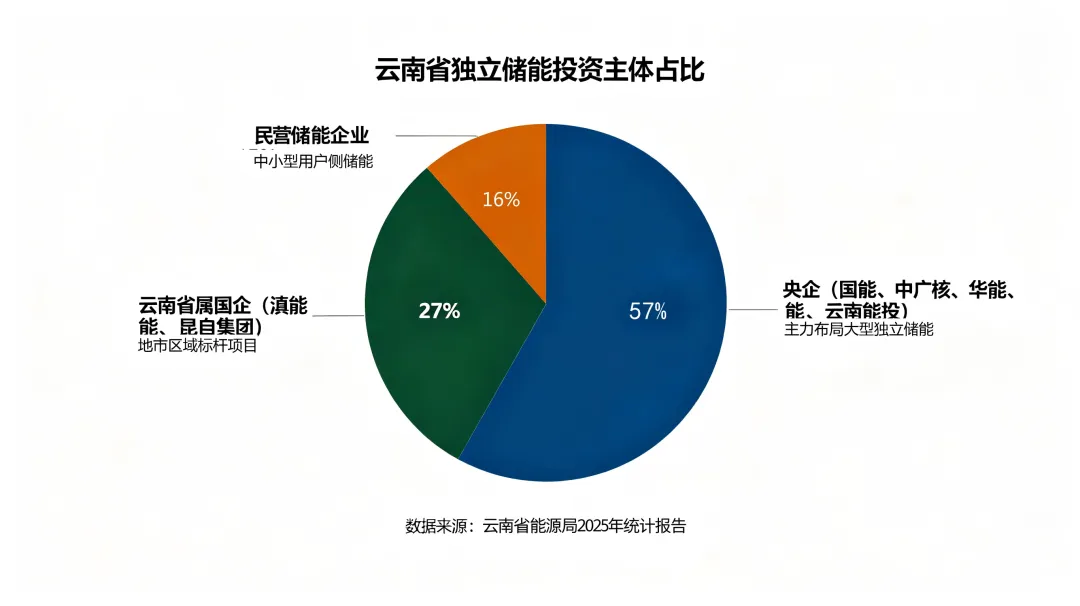

投资主体结构

根据云南省发改委、能源局等部门的数据,当前投资主体以央企和地方国企为主。

盈利模式拆解:三大核心收益

峰谷价差套利+辅助服务+容量租赁

1、峰谷价差套利(主力收益)

低谷电价约0.17~0.19元/kWh充电,高峰0.45~0.56元/kWh放电,单度电价差0.28~0.37元。

100MW/200MWh项目年放电5200万kWh,套利年收入约1456万~1924万元。

2、辅助服务(增值收益)

调峰补偿:0.3358元/kWh(南方细则云南官方定价);

黑启动专项补贴:一次性启用补偿300万元/次(系统大面积停电恢复成功后结算)

3、容量租赁(保底收益)

年成交容量收益=装机容量(kW)×220元/kW・年×共享系数

年未成交保底收益=装机容量(kW)×220元/kW・年×(1 − 30%)×共享系数

基准价:220元/kW・年

共享系数:磷酸铁锂1.8倍、全钒液流3倍。

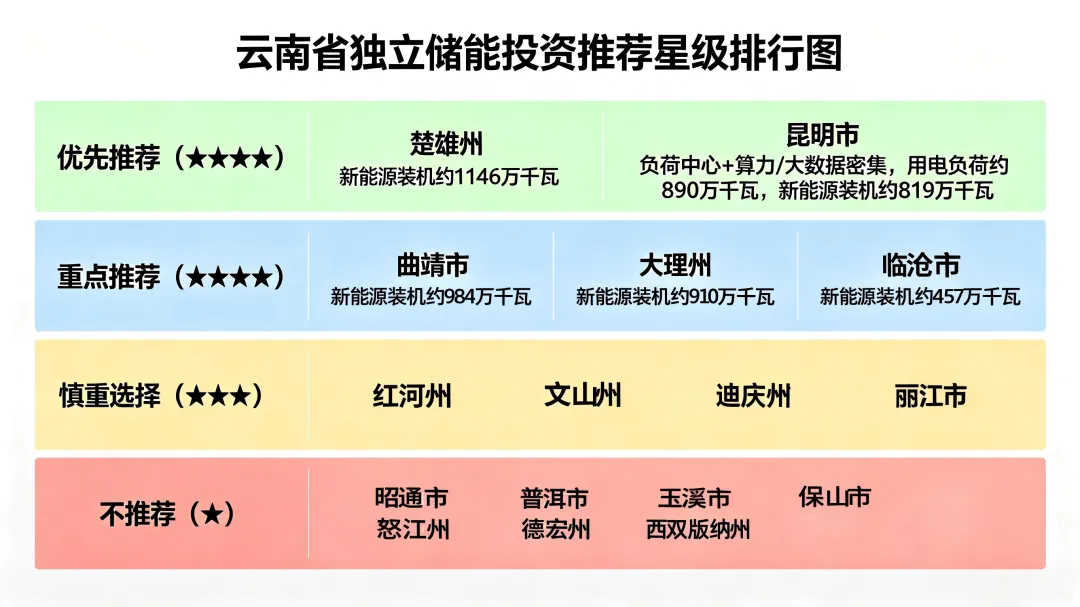

独立储能未来投资建议

根据当前政策支持+收益确定性+电网接入+新能源资源+项目落地等各种因素,综合研判未来云南各地区的投资情况,给出适当的建议。

标杆项目案例

· 案例 1|楚雄永仁300MW/600MWh独立共享储能(云南首个并网大型储能,2024.8投产)

投资主体:云南能投绿能集团,总投资8.5亿元;

盈利:年容量租赁54万千瓦,年放电1.8亿 kWh,年产值约1.5亿元,年纳税2000万元;

定位:楚雄百万千瓦风光基地配套主力储能,全口径享受调节容量市场兜底政策。

· 案例 2|迪庆香格里拉 250MW/500MWh 电网侧独立储能(2025.3 开工)

总投资7.5亿元,预制舱磷酸铁锂路线,建设周期24个月;

作用:提升滇西北新能源消纳500GWh /年,每年减碳42万吨,入省级储能清单享受容量电价。

· 案例 3|昆明安宁350MW盐穴压缩空气储能(西南首个盐穴储能,2027 投产)

云南能投投资18.72亿,长时储能标杆,适配电网大容量调峰,享受新型储能专项补贴。

·案例 4|文山麻栗坡100MW/200MWh混合储能(磷酸铁锂 + 全钒,构网型)

中广核投资,云南首个商业化构网型储能,优先参与调频辅助服务,项目 2025年5月全容量并网。

未来发展方向

技术迭代:存量以磷酸铁锂为主,新建大型项目强制推广构网型;全钒液流、压缩空气等长时储能逐步规模化落地。

商业模式升级:从单一租赁套利,转向「容量保底 + 现货交易 + 辅助服务 + 绿电打包」复合收益;联动虚拟电厂聚合零散储能参与需求响应。

区域协同:依托云南西电东送通道,独立储能参与跨省(两广、贵州)调峰交易,拓宽跨省收益渠道。

场景延伸:围绕云南硅基、铝冶炼高耗能园区,落地「自备储能 + 峰谷用电」用户侧项目。

总结

机遇

云南依托风光大基地 + 滇中负荷双引擎,政策从租赁需求、叠加峰谷价差与辅助服务多元化收益,彻底解决储能收益不稳痛点。

2025-2027年为项目黄金建设期,楚雄、昆明、临沧三大片区优先落地集中式独立储能;曲靖、文山稳健布局;偏远州市聚焦用户侧储能。

风险

政策风险:调节容量市场规则、租赁费浮动标准调整;国家取消新能源强制配储,容量租赁刚需收缩,原本靠租储保底收益的项目盈利承压。

市场风险:2026-2027年全省储能集中投产,局部地市储能扎堆导致容量租赁价格下滑;云南水电占比超60%,丰水期(6-10 月)水电大发、电价走低;枯水期火电涨价、高峰电价波动不稳定,峰谷价差套利空间周期性收缩。

电网风险:滇西、滇北偏远区域变电站容量不足,部分项目接入受限、配套线路投资超预算。

技术风险:省级政策导向鼓励全钒液流、压缩空气等长时储能,严控新增集中式磷酸铁锂共享储能,导致投资成本增加。

关于我们

华夏智慧能源集团坚持以“数字+能源”为核心,构建算力、能源一体化的“一网多能”综合智慧能源解决方案。公司持续聚焦重研发、强制造为基石,以产业超级工厂、算力能源项目投资、运营收益实现、资产证券化四层价值链为闭环,推动能源产业链创新发展,坚持以构建友好生态为使命,致力于为资本实现闭环价值,为产业创造超值生态。

撰稿|墨砚

审核|元芳

编排|木槿

长期收并购全国已并网的风光储电站,欢迎后台留言联系交流