一、公司介绍:

成立于1993年,总部位于浙江省杭州市,现为亚洲最大、全球第二的手工具企业

关键时期发展阶段:

起步期(1993年—1996年):1993年仇建平辞去公职,创立杭州巨星,初期主要从事手工具的外贸出口业务。

ODM扩张阶段(2005-2009):为海外龙头进行ODM贴牌生产,成为欧美大型终端商的亚洲最大手工具供应商。

自由品牌转型及电商布局(2010-2015):2010年7月上市,开启资本与品牌双轮驱动

收购Goldblatt Tool等四家公司的手工具相关业务资产,内含11个手工具品牌,公司开始从ODM向OBM(自有品牌)转型

15年公司自营电商平台“土猫网”上线,并开始探索跨境电商业务,同年进驻亚马逊平台,开启自有品牌出海。

并购提速与全球整合(2016-至今):通过大规模并购,快速扩展产品矩阵

16年收购PT公司,整合激光智能工具业务,17年获取美国百年射钉枪品牌Arrow(在美国大型连锁超市拥有近60%的市场份额)。

18—21年陆续收购LISTA(全球工业级存储解决方案领先品牌)、Shop-Vac(北美吸尘器品牌)、BeA、Prime-Line等,进入存储箱柜、吸尘器、门窗五金等领域。

21年被定义为公司“动力工具元年”,推出20V全品类锂电池电动工具产品线。

22年11月发行GDR并在瑞士证券交易所上市,实现境内外双融资平台;同年收购艾纶清洁,切入光伏储能等新赛道。

实际控制人及十大流通股东(截至2026年第一季度):

1.巨星控股集团占比40.44%,环比不变

2.全国社保基金占比2.61%,环比+23.58%

3.香港中央(北向资金)占比2.54%,环比-32.44%

4.睿远成长基金占比1.92%,环比-2.13%

5.澳门金融管理局(自有资金)占比1.5%,环比+26.62%

6.科威特政府投资局占比1.15%,环比+21.49%

7.仇建平(个人)占比1.01%,环比不变

8.全国社保基金占比0.93%,新进

9.全国社保基金占比0.76%,环比-29.49%

10.中国人寿保险产品占比0.62%,环比0.64

26年一季度,股东总数为3.95万户,环比(25年末)+33.67%,筹码有所分散

公司前十大流通股东中,国家队社保基金占据三个席位,合计占比4.32%。澳门金管局、科威特投资局大幅增持,险资中国人寿新进前十,说明公司经营结构稳健,受中长期资金偏爱。

---

公司实际控制人仇建平,通过直接持股及巨星集团掌控巨星科技,拥有绝对控制权

这里提一下巨星科技的第一大股东,巨星控股集团(仇建平持股85.6%)

集团旗下拥有巨星科技(手工具)、杭叉集团(叉车)、中策橡胶(轮胎)、新柴股份(柴油发动机)四家上市公司

此外,集团还控股浙江杭叉国自智能科技机器人有限公司,专注于智能巡检机器人、物流智能机器人等移动机器人领域,为客户提供智能物流一站式解决方案

24年,巨星控股集团营业总收入达859亿元,位列中国企业500强第296位、中国民营企业500强第124位,员工总数4.5万余人,产品销往180多个国家和地区。

主营产品及上下游情况:

上游主要采购钢材、塑料等原材料

下游通过绑定大型零售渠道,及跨境电商直达终端消费者,产品主要销往北美和欧洲等海外市场,美国营占比63%,欧洲25%,其他国家地区7%,国内仅5%。

由于欧美地区居民大量使用独立式建筑、劳动力成本高,形成了深厚的DIY文化,工具需求量大且稳定。

主要用于家庭住宅维护、建筑工程、车辆维修养护、地图测量测绘、家庭能源管理等领域

具体产品类别:

手动工具:钳子、螺丝刀、扳手、卷尺、锤子等等五金工具

工业工具:气动工具、存储柜、工业吸尘器、射钉枪等

电动工具:以20V锂电平台为核心的电钻、角磨机、电锯等

激光测量工具:激光投线仪、激光扫平仪、激光雷达等

二、营收结构与产品分析

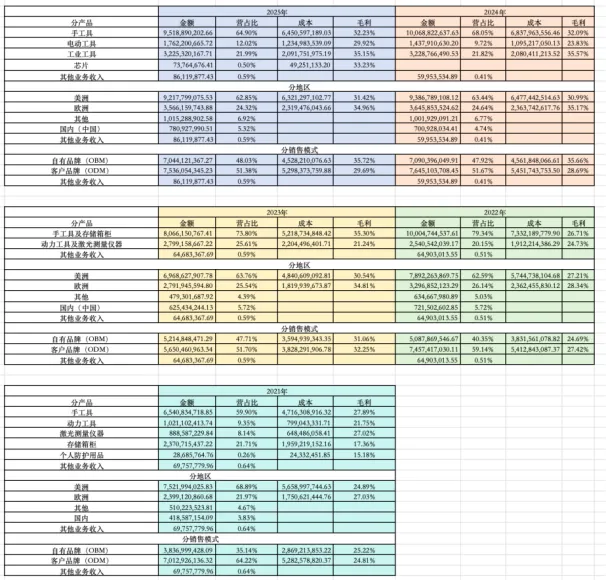

手工具、存储箱柜(基本盘):21年合计营收89.1亿,其中手工具65.4亿(毛利27.89%),存储箱柜23.7亿(毛利17.36%)

22年起,公司将两者合并为(手工具)单一科目披露

22-25年营收分别为100亿、80亿、100亿、95亿,23年同比下滑20%,降幅较大,及25年略有降幅

23年主因海外渠道清库存,欧美高通胀导致去库存周期速度较慢导致,同时,存储箱柜业务下降超60%,带动营收增速整体下滑

25年则因,美国高利率导致地产供应链需求承压,以及25年二季度的关税成本向下游传导推动了终端售价,导致销量略有下滑

毛利分别为26.71%、35.3%、32.09%、32.23%,从近五年视角来看,毛利整体有所提升。

尤其23年大幅提升8.59pct,主因海运费价格回落、大宗商品改善、人民币汇率持续贬值所致

动力工具、激光测量仪:21年合计营收19.01亿,其中动力工具10.21亿(毛利21.75%),激光8.8亿(毛利27.02%)

22年起,合并为单一科目(电动工具)披露

22-25年营收分别为25.4亿、28亿、14.37亿、17.62亿

22年公司动力工具元年,增长+33.6%,主因20V全品类锂电池电动工具产品线全面铺开,23年业务维持增长+10.2%

但24年为何大幅下滑48.7%?主因24年公司新增工业工具科目,把激光测量仪及箱规产品重新分类至工业工具科目,导致动力工具科目大幅下滑

25年营收恢复增长+22.55%,公司将电动工具产品打入欧洲市场,渠道进一步扩张

毛利分别为24.73%、21.24%、23.83%、29.92%,25年毛利增长较快+6.09pct

主因20V无绳锂电池电动工具系列等高附加值产品占比提升,带动整体毛利提升。

工业工具:24年开始独立科目披露,24、25年营收分别为32.28亿、32.25亿,毛利为35.57%、35.15%,

是公司产品线中毛利最高的品类,手工具(32%)、电动工具(30%)

25年欧洲工业工具市场持续疲软,但公司抓住美国算力中心发展的机遇,积极开发电力工具和算力中心箱柜产品,有效对冲了欧洲市场的下降

芯片业务:25年新增独立科目,营收0.73亿,毛利33.23%

25年7月,公司完成对杭州微纳科技股份的控股收购(持股51%),微纳科技由参股公司转为控股子公司,有助于进一步完善芯片相关产品布局

其他业务:常年维持在0.6亿上下波动,25年营收最高达0.86亿,毛利公司未披露,对整体业绩影响较小。

--- ---

从营收地区来看:美国常年占公司营收的63%左右(公司核心市场),其次是欧洲地区,常年营占比25%左右,份额较为稳定,变化不大。

其他国家地区,21-23年每年仅5-6亿营收,24年营收增长较快达到10亿(近乎翻倍),主要受益于东南亚等新兴市场的拓展,25年维持在10亿水平,营占比6.92%

国内,25年营收7.8亿,近五年营占比一直维持在5%浮动,变化不大。

毛利来看,欧洲地区毛利普遍高于美国3-4个点,25年毛利分别为34.96%、31.42%,主要源于欧洲产品结构更偏向高附加值品类,且市场竞争格局相对稳定,定价空间更宽。

--- ---

从销售模式来看:

21年:自有品牌营占比35.14%,代工营占比64.22%

25年:自有品牌营占比48.03%,代工营占比51.38%

自有品牌营收占比接近一半,说明公司从代工向自有品牌的战略转型取得阶段性成功

同时,自有品牌的毛利大幅提升,22年毛利24.69%,23年31.06%(同比+6.37pct),24年35.66%(同比+4.60pct),25年35.72%。

23年、24年毛利提升,主要源于成本端改善,汇率贬值、海运费及大宗商品成本下降,以及公司持续推出高毛利产品,带动整体毛利提升。

同时,跨境电商直销模式减少中间环节,23年上半年跨境电商业务保持30%以上增速,自有品牌通过线上渠道直接触达消费者,毛利率显著优于传统代工渠道

代工业务,从21年24.81%升至23年的32.25%,但随后降至25年的29.69%,毛利在23年达到峰值后回落。

代工与自有,22年两者相差仅1-2个百分点,但到24-25年差距扩大至6个百分点左右。

自有品牌毛利率持续走高,而代工业务受制于关税、客户议价等因素,毛利率承压,导致差距显著拉大。

这也说明,公司向自有品牌转型的正确性,不仅毛利率更高,且具备更强的抗风险能力和定价权。

25年,公司前五大客户合计营收占比为48.16%,与24年的48.17%基本持平,近五年始终维持在45%-48%之间,波动幅度极小。

公司与前五大客户深度绑定,下游销售渠道稳定,前五大客户主要是美国家得宝、沃尔玛、劳氏、欧洲翠丰集团、加拿大CTC、法国BRICO DEPOT,区域性龙头零售商,采购规模稳定

25年,公司前五大供应商合计采购占比仅6%,同比略有增长但幅度极小,公司对单一供应商不存在依赖风险。

三、财务报表

营收从21年的109亿增至25年的146.66亿,21、22、24年分别增长27.8%、15.58%、35.37%,均有双位数增长。

但23年下滑较大-13.32%,如上文分析产品结构一致

核心原因是,高通胀导致的渠道去库存较慢(美国终端需求疲软,下游商超控制库存),以及存储箱柜业务大幅下滑所致。

25年营收增速承压-0.87%,则受美国关税及高利率压制地产产业链需求

虽然AI基建带动电力工具、建筑工具及数据中心存储箱柜等需求增长(前期研发周期长,出货量慢)

但未能完全抵消,后续有望迎来较快速度增长

从这里,我们开始得到一些启示,公司业绩的好坏,受下游经销商的库存情况,及美国的利率波动的影响较大。

--- ---

扣非方面,增速普遍高于营收增速,费用端管控优秀,仅21年-12.98%,其余年份均实现高于营收的正增长

23年营收-13.32%,但扣非+16.69%,主要来自成本端的大幅改善(海运费、原材料),以及高毛利自有品牌占比提升。

毛利:从25.12%稳步提升至32.72%,23年增长较快,原因上述也说了成本改善+产品结构升级所推动。

期间三费费用:近五年略有增长,从21年的14.55%增至25年的16.84%,23年曾到达17.84%

主要源于公司持续进行海外品牌的并购,以及跨境电商业务的推广,导致管理及销售费用的增加,但整体费用在合理范围内

财物费用整体为负数,公司海外收入占比超90%,持有美元存款及应收款,美元升值将带来汇兑收益

以及公司负债率较低(25%),无银行借款负担,利息收入大于支出

--- ---

从资产损益表来看

资产减值:24、25分别有2.71亿、1.46亿的减值损失

24年2.71亿:主因商誉减值,Arrow Fastener Co., LLC(美国枪钉)计提1.29亿

Prime-Line Products, LLC(北美门窗五金)计提0.27亿

Prexiso AG(瑞士激光计量)计提0.36亿

苏州市新大地五金制品,计提0.2亿

四家公司合计计提2.23亿,经营业绩未达预期(受美国工具市场疲软、高利率环境所影响),以及存货跌价准备0.32亿、股权减值0.25亿。

25年1.46亿:主因存货计提0.8亿,固定资产计提0.54亿(工厂搬迁),长期股权有0.1亿损失

信用减值:每年仅0.1-0.2亿的减值影响,影响较小,但24年达到了0.5亿的减值,应收款增加导致坏账概率提升。

投资收益:每年的投资收益非常可观,24年5.21亿元,25年7.8亿元,主要来自联营、合营企业的收益及股权处置收益。

其中中策橡胶(轮胎行业龙头)25年6月上市,26年一季度,中策海潮持有中策橡胶36.97%股份,是第一大股东。

中策海潮的股权结构:巨星控股持股44.29%,杭叉集团持股27.86%,巨星科技持股27.86%

公司通过中策海潮间接参股中策橡胶的股份11.44%。

这里有一点我们要清楚,根据企业会计准则,公司对中策海潮的股权投资采用权益法核算,列报为长期股权投资,其股价波动不会影响公司当期损益。仅会根据公司实现的净利润按持股比例确认投资收益。

如果列入交易性金融资产,短期持有的股票投资,以交易为目的,股价波动则会直接计入公允价值变动损益,直接影响当期利润表。

杭叉集团(叉车行业龙头),巨星科技通过杭叉控股间接持有杭叉集团约8.27%的股权,核算方式也是权益法核算的长期股权投资,股价的短期波动并不影响公司当期损益。

杭叉国自智能科技机器人有限公司,25年7月,公司将持有的浙江国自机器人技术股份有限公司19.5285%股权作价0.78亿元向杭叉智能公司增资,获得杭叉智能公司8.7752%股权。

通过此次交易,公司将国自机器人的股权置换为杭叉国自的股权,获得了1.61亿的处置收益。

小结:中策橡胶和杭叉集团等采取权益法的公司,24年、25年收益分别有5.3亿、6.15亿,每年贡献稳定的分红,预计未来有一定的确定性。

而股权处置的收益(杭叉国自)偶发性强,25年的收益是资产重组带来的,后续没有持续性。

近五年公司Roe,在10.6%-14.04%之间波动,25年为13.34%

公司高roe,核心取决于高净利的提升,23-25年毛利处于32%左右,相比21年增长7.6Pct

总资产周转率(经营效率)相对可以,维持在60%以上,杠杆倍数逐年呈下跌态势。

公司有意控制资产负债率,从21年37.52%逐步降至26年一季度的18.35%,负债率极低,为公司未来发展打开向上空间。

而且,固定资产仅占总资产的9.58%,在建工程占固定资产的14.37%,并不是重资产推动型选手。

由于应收大于应付,公司在产业链中并非强势,但结合收现比来看,25年101.61%,公司销售收现比常年保持健康态势,并没有收到一大堆应收帐款,下游客户兑现能力强。

应收账款占营业额的20%左右,对应账龄约70天,在制造业中属于正常范围,经营现金流与扣非净利的比值也在可控范围内。

--- ---

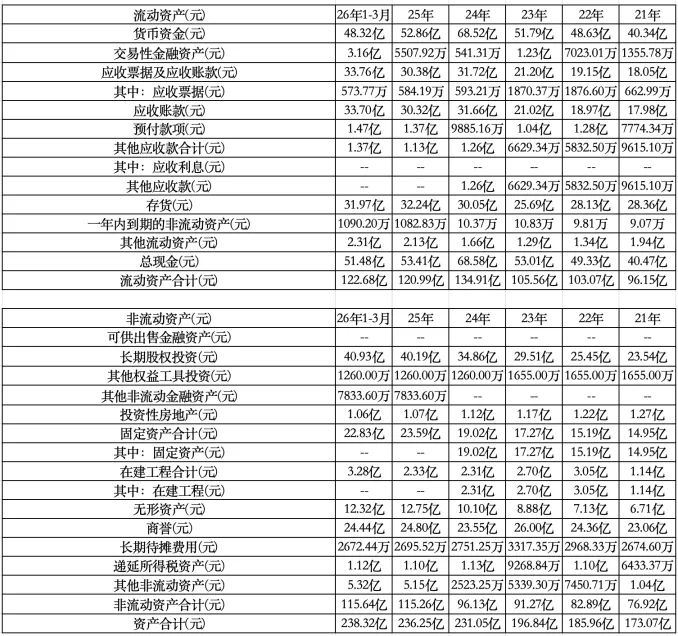

公司总资产从21年末的173.07亿增至26年一季度末的238.32亿,近五年时间增加65亿资产

主要增加的科目在,长期股权+17.4亿,应付+15.8亿,总现金+11亿,无形资产+5.61亿,固定资产+7.88亿,

--- ---

资产结构:类现金资产占比23.83%(56.8亿),经营资产占比44.08%(105.06亿),生产资产占比30.12%(71.79亿);

类现金资产:总现金51.48亿,其他非流动资产5.32亿(一年以上存单)

经营资产:长期股权投资40.93亿,主要是中策海潮企业管理27亿,杭叉控股13亿,

应收+其他应收35.13亿、商誉24.44亿

其他流动资产2.31亿(留抵增值税)、预付款1.47亿、其他非流动资产0.78亿

生产资产:存货31.97亿、固定资产22.83亿,在建工程3.28亿,无形资产12.32亿(土地使用+所有6.46亿、商标4.28亿、专有技术1.4亿)

递延所得税资产+长期待摊1.39亿

--- ---

商誉24.44亿,主要源于15年后,公司开启的全球化并购战略,通过高溢价收购成熟品牌,快速切入新品类,获取欧美当地渠道与用户心智。

商誉由17家并购公司构成,通过高溢价收购的主要是以下三家公司

17年收购美国百年射钉枪品牌Arrow,占美国大型连锁超市射钉枪市场近60%份额,8.6亿收购,商誉6.53亿

18年收购瑞士Lista工业存储箱柜,12亿收购,商誉10.11亿,客户资质优、需求稳定,覆盖奔驰、宝马、空客等。

21年收购美国基龙Geelong 工业存储箱柜,8.5亿收购,商誉6.69亿,补全公司在美国存储箱柜的产品线,

具体商誉数值与年报中披露的有所差异(汇率波动影响),但数额差距不大

24年公司计提了2.14亿商誉,主要是美国枪钉品牌1.29亿。虽然25年已恢复增长,但作为普通投资人的我们,也要保持乐观谨慎的态度看。

若,未来美国、欧洲消费需求疲软,公司工业工具出现盈利不及预期的情况,瑞士Lista、美国基龙(存储箱柜)有可能会进一步触发商誉减值。

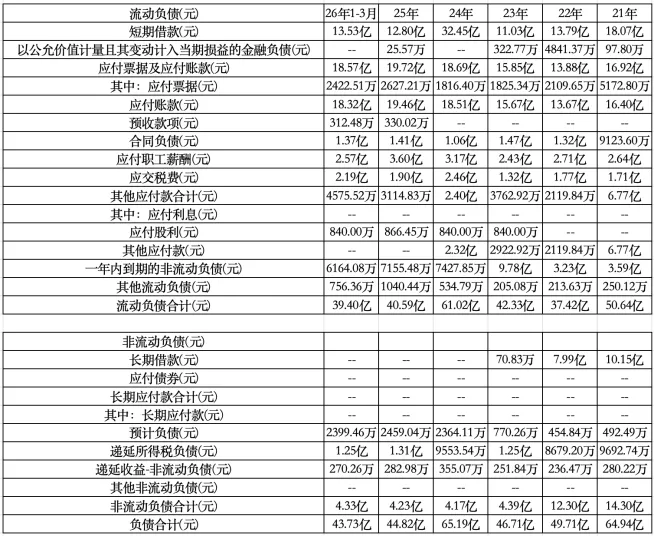

公司近五年负债端呈现持续下降态势,从21年末的64.94亿降至26年一季度的43.73亿,偿还21.21亿,收缩近三分之一的负债规模

偿还短、长期有息负债14.69亿,经营性负债中的其他应付款6.1亿

---

公司的负债表非常干净简单,以经营性负债为主,有息压力小,负债率仅18.35%,远低于行业平均水平

其中,有息负债:13.53亿,公司类现金56.8亿(偿还起来毫无压力),其余是经营性负债

应付+其他应付19.02亿、合同负债1.37亿、薪资2.57亿、税费2.19亿,一年到期非流动负债0.61亿(租赁),递延所得税负债1.25亿