1

5月整体市场行情

供需基本面分析

5月四川省水电出力显著提升,全省来水情况整体向好。全网5月来水较去年同期偏多14.2%,较多年同期偏多8.3%。最大用电负荷5420万千瓦、同比增长3.90%;最小用电负荷3146万千瓦、同比增长3.70%。

上旬用电侧节后复工,气温尚未明显升高,负荷需求相对平稳,市场呈现供给逐步释放、需求温和增长的格局。

中旬水电出力小幅提升,供给能力较上旬略有改善。气温逐步回升及工商业用电需求稳步释放,负荷需求呈现上升态势。

下旬水电出力持续提升,供给能力较中上旬明显增强。与此同时,多地出现入夏以来首轮高温天气,居民及商业制冷用电需求开始释放,带动用电量明显攀升,负荷需求较中旬进一步走高,市场处于紧平衡状态。

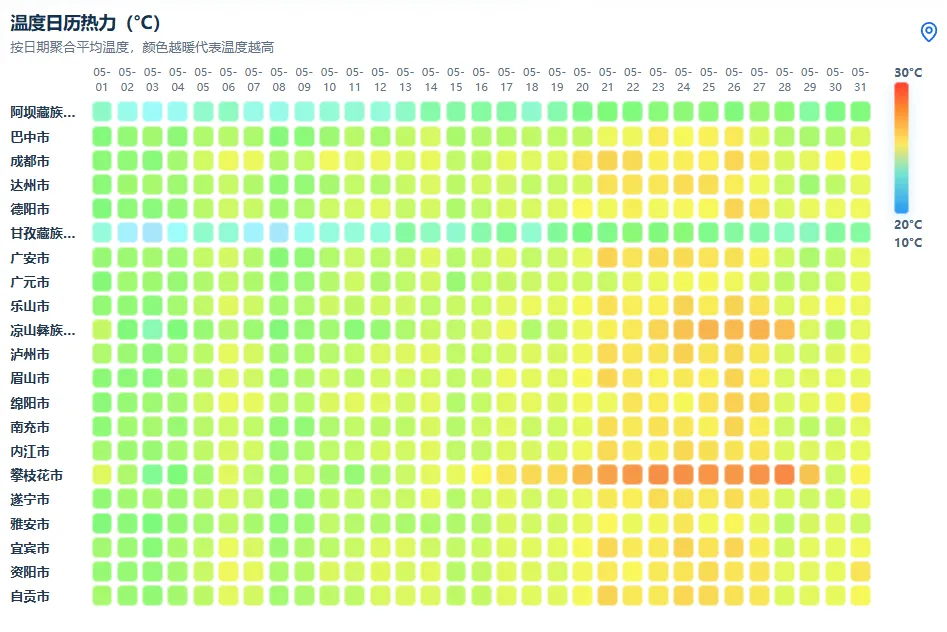

全省天气概况

5月,四川省天气呈现“盆地阴雨寡照、攀西晴热高温、高原寒冷多雪”的显著地域分异特征。盆地各区域日照普遍偏少,阴雨日数较多,尤其盆东北和盆地西南部阴雨影响最为明显;攀西地区天气由前期多雨转为后期晴好,日照充足;川西高原阿坝州及甘孜地区气温前期偏低,随后逐步回升,但整体仍处于较低水平,均在上旬有明显降雪。

图1: 5月温度日历热力图(单位:℃)

盆西北地区(以成都、德阳、绵阳为代表)全月阴天占据主导,晴好天气较少。气温呈现平稳上升趋势,天气以阴天为主,后期伴有小雨过程。上旬,盆西北气温在13.1~32℃之间,中旬升至16.7~32.8℃,下旬进一步升至18.9~32.2℃。5月上旬至中旬,除个别晴日外,其余多为阴天。23日至25日,该区域先后出现持续的小雨天气,月末再度回归阴天为主。

盆中地区(以遂宁、内江、资阳为代表)气温稳步回升,天气前期以阴天为主,下旬出现持续性小雨过程,月末转为多云与晴好天气。上旬,盆中地区气温在14~30℃之间;中旬升至16.9~30℃;下旬进一步升高至18.4~32℃。上旬及中旬有零星晴天;自5月15日起,遂宁率先出现小雨;21日至24日,该区域均进入连续的小雨天气过程,并持续4天。25日各地逐步转为局部多云或基本晴好天气,月末再度回归阴天。

盆东北地区(以广元、南充、广安、达州、巴中为代表)气温稳步回升,天气前期阴天为主,中下旬出现持续性降雨过程,降雨强度较盆中、盆西北更为明显。上旬,盆东北气温在11~29℃之间;中旬升至15.3~30.3℃;下旬进一步升高至14.1~32℃。与盆西北及盆中区域相比,盆东北降雨更多且强度更大。15日至19日,各市先后出现持续性降雨,5月21日至28日,再度迎来新一轮持续性降雨,月末降雨减弱,各地转为晴好或多云天气。

盆地西南部地区(以乐山、眉山、雅安为代表)气温稳步回升,天气以阴天为主,下旬出现持续性小雨过程,整体降雨强度较盆东北地区偏弱。上旬,盆地西南部气温在11.8~30.2℃之间;中旬升至15.2~30.5℃;下旬进一步升高至18.9~32.3℃。盆地西南部5月上中旬降雨相对稀少,23-25日,先后出现连续的小雨天气。与盆东北相比,本区域未出现中雨及以上强度降水,降雨强度整体偏弱。

盆地南部地区(以自贡、泸州、宜宾为代表)气温回升明显,天气以阴天为主,晴好天气占比相对其他盆地片区略高,下旬出现持续性小雨过程,降雨强度较中上旬明显偏弱。上旬,盆地南部气温在14.1~30.5℃之间;中旬升至17.5~30.6℃;下旬进一步升高至19~32.2℃。盆地南部整体气温略高于盆中、盆西北及盆地西南部,是盆地内气温较高的区域之一。

攀西地区(以攀枝花市、凉山州为代表)呈现明显的前期阴雨凉湿、后期晴热高温的天气特征,气温大幅回升,晴好天气占比显著高于盆地各区域。上旬,受阴雨天气影响,最低温度相较全月偏低,在11.8~34.1℃之间;中旬起气温快速回升至15.1~35.2℃;下旬进一步飙升至18.5~39.4℃。攀西地区天气呈现明显的“转折性”特征。5月上旬以阴天和降雨为主,晴日稀少;5月13日以后,攀枝花进入持续的晴好天气阶段,从5月13日至28日共16天,以连续晴天气为主,其中晴日占比极高;凉山州同样在5月中下旬出现大范围晴好天气,5月21日至28日连续8天晴好,是全省5月晴好天气最多、日照最充足的区域。

川西高原阿坝州气温整体偏低,昼夜温差极大,天气以阴天和雨雪天气为主,中旬起气温逐步回升,但整体仍显著低于盆地及攀西地区。气温呈现“前低后高”的态势,但整体处于较低水平。上旬,受冷空气影响,最低气温偏低,气温在-1.2~23.3℃之间;中旬气温回升至4.1~26.2℃;下旬进一步升至7.4~26.9℃。昼夜温差极大。5月阴雨(雪)日数较多,晴好天气占比偏低。上旬以阴天为主,4-5日有短暂晴好,7日出现中雪天气;中旬阴雨天气增多,仅14日、20日有晴好天气;下旬晴好天气有所增加,23-24日出现连续晴好天气,25-30日阴雨天气后,31日再度转晴。

川西高原甘孜州气温整体偏低,昼夜温差大,全月阴雨(雪)日数众多,降雨(雪)频率为全省最高,出现了明显的降雪过程,气温整体处于较低水平。上旬气温偏低,气温在-1~20℃之间;中旬气温回升至6~24.6℃;下旬进一步升至8.4~25.7℃。全月仅4-6日、13日、16日、19-20日、31日,共计8天,出现基本晴好天气,其余均为阴天、小雨或降雪天气。

整体市场概况

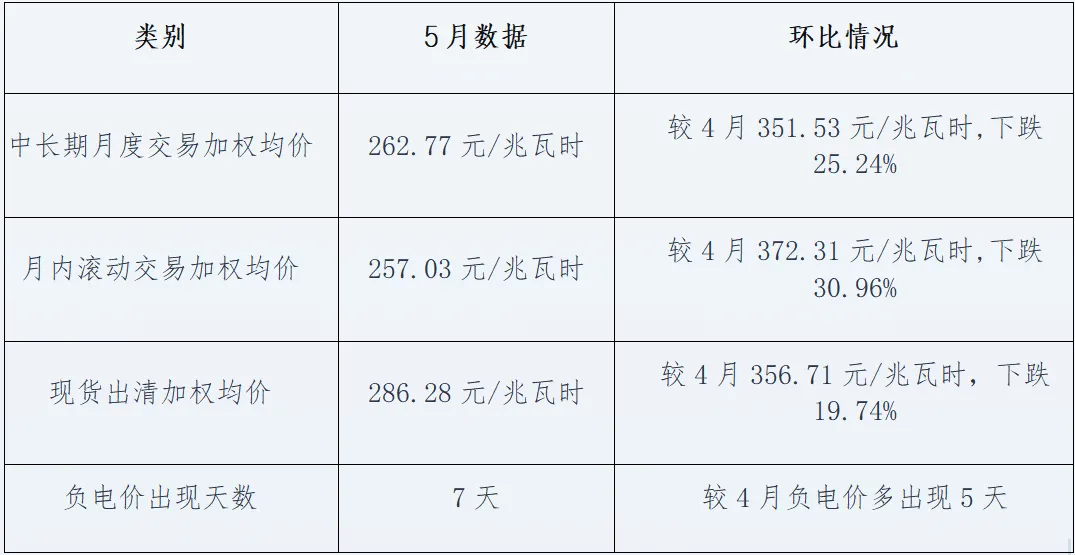

2026年5月,四川电力市场在丰水期背景下运行,现货市场全月出清总量为8666.67万兆瓦时,较4月出清总量7582.71万兆瓦时,上涨14.30%。中长期交易全月出清总量为258.05万兆瓦时,较4月出清总量262.90万兆瓦时,下跌1.84%。中长期月度月内滚动交易成交加权均价258.34元/兆瓦时,5月实时市场月度加权均价286.28元/兆瓦时,价差为27.94元/兆瓦时。

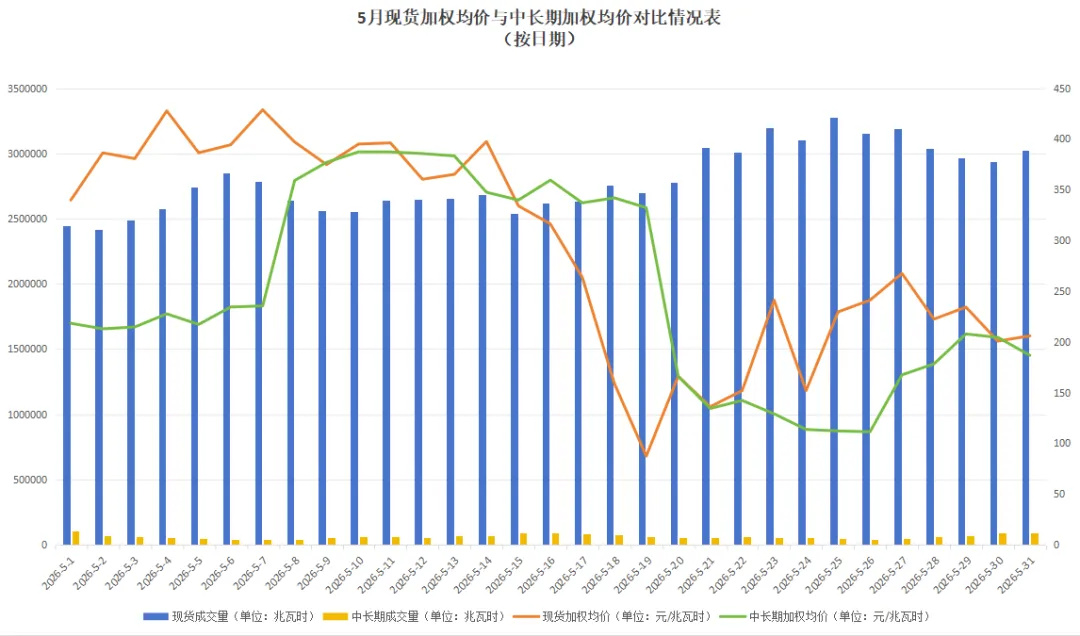

按日期维度:

图1: 5月现货加权均价与中长期加权均价对比情况表(按日期)

从图表来看,5月现货加权均价(橙色线)波动尤为剧烈,从月初428.74元/兆瓦时的高位,到5月19日降至87.41元/兆瓦时的低谷,随后又在月底回升至267.46元/兆瓦时,同时中长期加权均价(绿色线)也振幅明显,充分展现了市场的高波动特征。

5月1日-8日:现货加权均价相较中长期加权均价持续大幅溢价。现货加权均价在339.69~428.74元/兆瓦时区间运行,中长期加权均价在212.78~358.99元/兆瓦时区间运行,两市场价差区间在69.74~126.90元/兆瓦时。其中,5月4日价差达200.07元/兆瓦时。现货市场价格高涨,与中长期价格形成明显背离。

5月9日-15日:两市场价差急剧收窄,出现价格溢价交替反转。5月9日出现中长期均价相较现货均价的溢价情况,价差为-2.22元/兆瓦时。与前一周相比,两市场价差大幅收窄,现货与中长期价格由前期明显背离转为交替涨跌。

5月16日-19日:中长期均价相较现货均价持续溢价,5月18日价差达-182.76元/兆瓦时,5月19日进一步攀升至-244.80元/兆瓦时。该阶段中长期均价全面压制现货均价,溢价幅度创全月之最。

5月20日-31日:回归现货加权均价溢价,但幅度较月初明显收窄。5月20-31日,价差在-3.68~129.77元/兆瓦时区间波动。

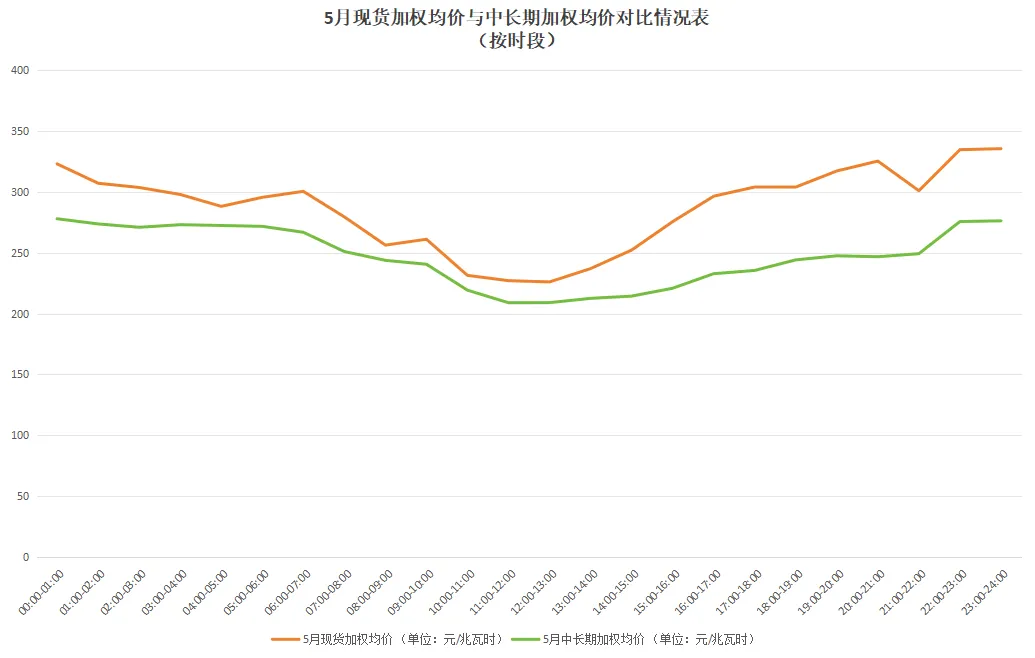

按时段维度:

图2: 5月现货加权均价与中长期加权均价对比情况表(按时段)

全时段来看,现货加权均价均高于中长期加权均价。

凌晨至早高峰(00:00-09:00):现货加权均价在256.22~322.98元/兆瓦时区间,中长期加权均价在243.69~277.88元/兆瓦时区间,价差维持在12.52~45.10元/兆瓦时,现货溢价相对温和。

早高峰至午后(09:00-14:00):现货加权均价跌至全时段低位,价格在225.98~261.06元/兆瓦时区间;而中长期加权均价同步下行,价格在208.90~240.48元/兆瓦时区间,价差在12.15~24.44元/兆瓦时。两市场的该时段均为全时段最低区间。

午后至晚间(14:00-24:00):现货加权均价在晚高峰攀升至252.16~335.48元/兆瓦时区间,而中长期加权均价上涨至214.31~276.17元/兆瓦时区间。现货加权均价和中长期加权均价的价差在37.85~59.31元/兆瓦时,两市场在该时段价差放大。

按环比情况维度:

现货市场价格特征

按价格走势与成交量维度:

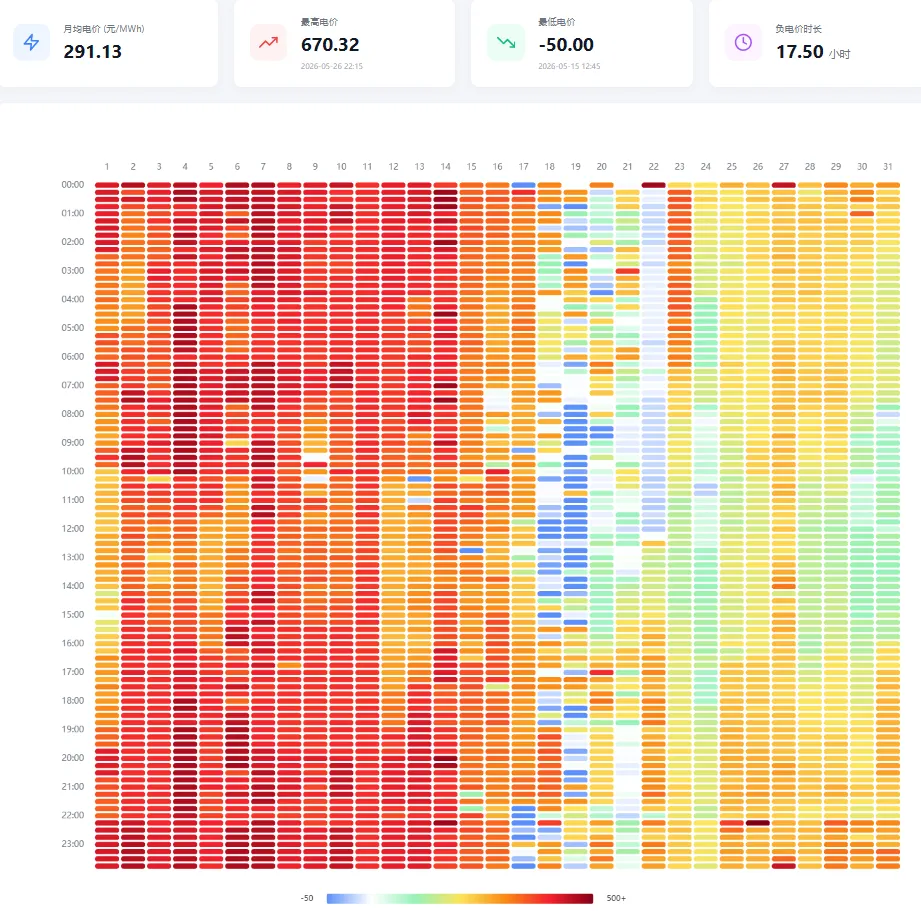

图3: 5月现货交易日内出清价格热力图

5月实时市场出清价在-50~670.32元/兆瓦时区间。现货实时市场出清月度加权均价286.28元/兆瓦时,较4月的356.71元/兆瓦时下跌19.74%。

从5月现货交易日内出清价格热力图分布来看,现货出清价格呈现"早晚峰价高、午间低价"的时段分化,且5月15-20日集中出现大面积低价甚至负电价,形成中旬低价聚集特征。

按日期维度:

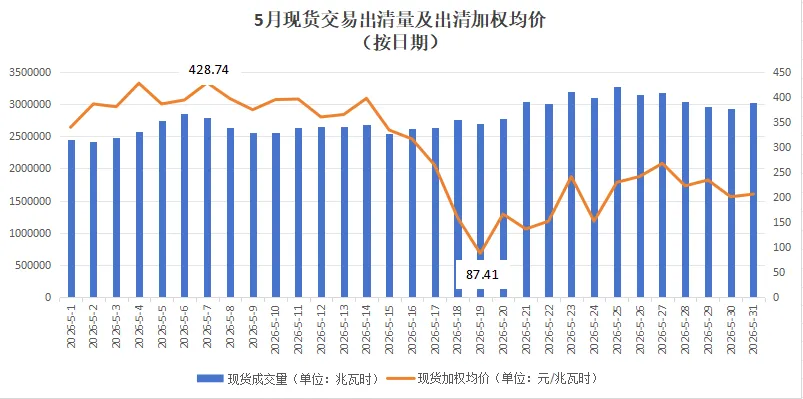

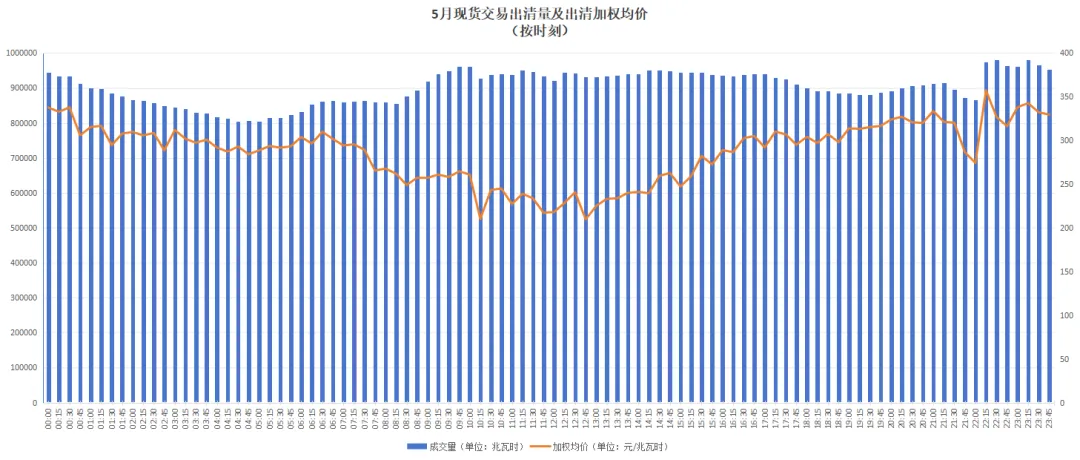

图4: 5月现货交易出清量及出清加权均价(按日期)

上旬(1日-14日):高位震荡。该阶段为全月价格高点集中区间,价格在339.69~428.74元/兆瓦时区间运行,5月7日428.74元/兆瓦时为全月加权均价的最高点。此阶段成交量波动相对平稳。

中旬(15日-19日):快速下跌。价格中枢下移至87.41~334.02元/兆瓦时,跌幅明显扩大。5月19日出现全月最低价87.41元/兆瓦时,当日成交量同步收缩。

下旬(20日-31日):低位宽幅震荡。价格在136.08~267.46元/兆瓦时区间运行,日间波动加剧。此阶段日均成交量显著回升,价格处于相对低位,呈现量价分化特征。

按时段维度:

图5: 5月现货交易出清量及出清加权均价(按时刻)

深夜至清晨(00:00-07:00):价格在284.15~337.84元/兆瓦时区间运行,价格与成交量均呈先抑后扬,价格由00:00的337.60元/兆瓦时逐步下行至04:45的284.15元/兆瓦时,随后06:45回升至301.63元/兆瓦时。该时段量价共振。

清晨至傍晚(07:00-17:00):价格在209.48~304.99元/兆瓦时区间运行,其中10:00-12:00出现明显价格下探,最低触及210.06元/兆瓦时,该时段价格处于全天低位区间。该时段价格与成交量呈反向变动,差值空间显著。

傍晚至晚间(17:00-22:00):价格在286.46~333.57元/兆瓦时区间运行,呈缓步抬升态势,由17:00的291.86元/兆瓦时逐步上行至21:00的333.57元/兆瓦时,22:00回落至286.46元/兆瓦时。该时段价格与成交量波动节奏保持同步。

深夜(22:00-24:00):价格在274.15~357.27元/兆瓦时区间运行,为全天价格波动最剧烈时段,22:15出现价格跳升至357.27元/兆瓦时,为全时段最高出清均价,随后22:30价格逐渐回落,23:00价格再次攀升,23:30价格再次回落。成交量在22:30达到全时段峰值。该时段出现价格与成交量的全时段最高值。

按最高与最低出清价维度:

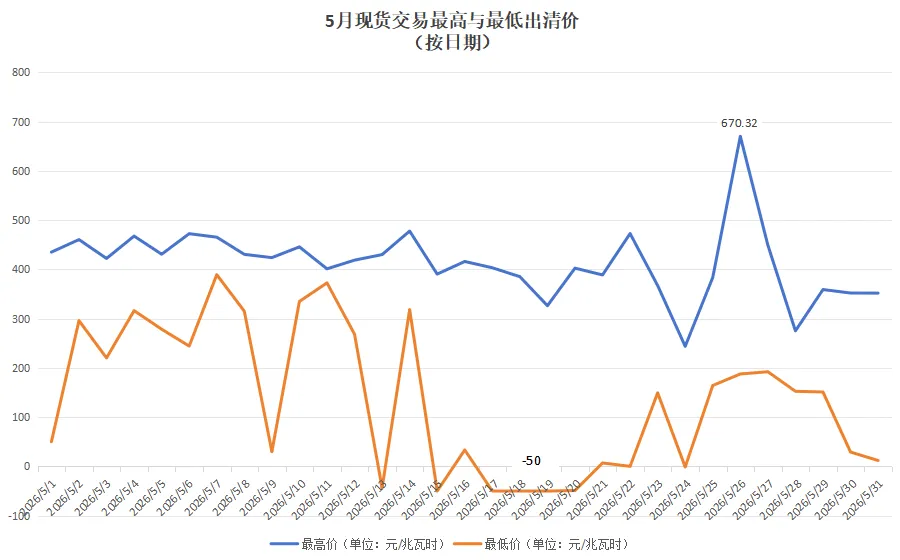

图6: 5月现货交易最高与最低出清价(按日期)

最高出清价:670.32元/兆瓦时(出现于5月26日22:15),为全月出清价格峰值,该日最高价与最低价价差显著,价差为482.57元/兆瓦时。

最低出清价:-50元/兆瓦时,累计出现29个时刻,最长连续出现时长为1.25小时。5月17日至19日,多个交易日出现-50元/兆瓦时的最低出清价。其中,5月17日出现从-50元/兆瓦时升至403.43元/兆瓦时的日内波动,该交易日高低价差超过450元/兆瓦时。

最大日内价差情况:5月26日最高出清价为670.32元/兆瓦时,最低出清价为187.75元/兆瓦时,价差482.57元/兆瓦时,相较4月最大日内价差431.20元/兆瓦时,环比上涨10.64%。

典型日分析:

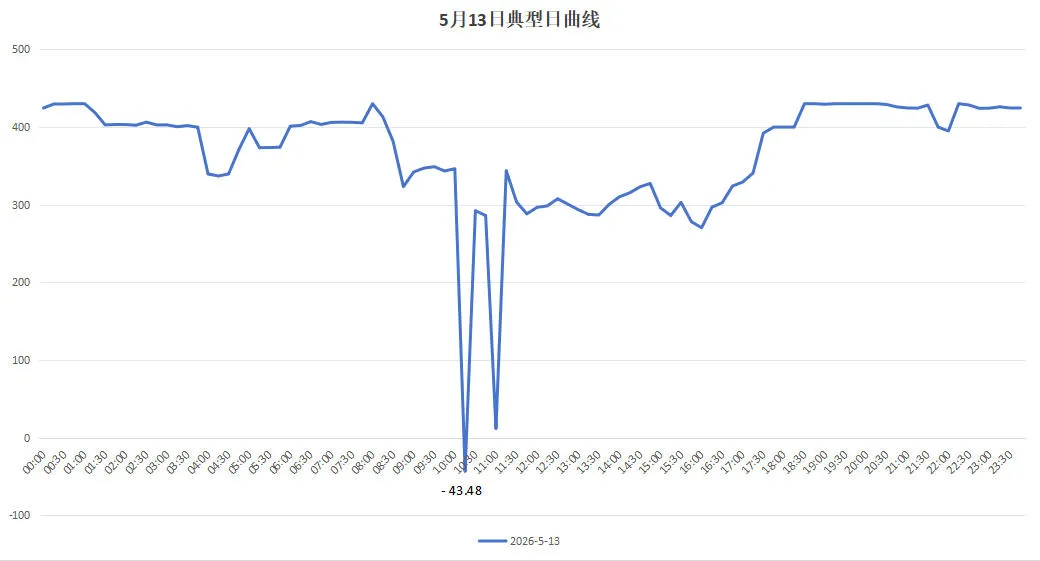

5月13日 星期三(本月首次负电价典型日):

图7:5月13日典型日现货出清价格曲线 (单位:元/兆瓦时)

该日10:15出现本月首个负电价,价格为-43.48元/兆瓦时,为全月首次触及零以下价格。该负电价出现在日间交易时段,与后续日期负电价集中出现的午间区间相邻,但时间相对前置。该交易日日内高低价差显著,价格波动幅度较大。

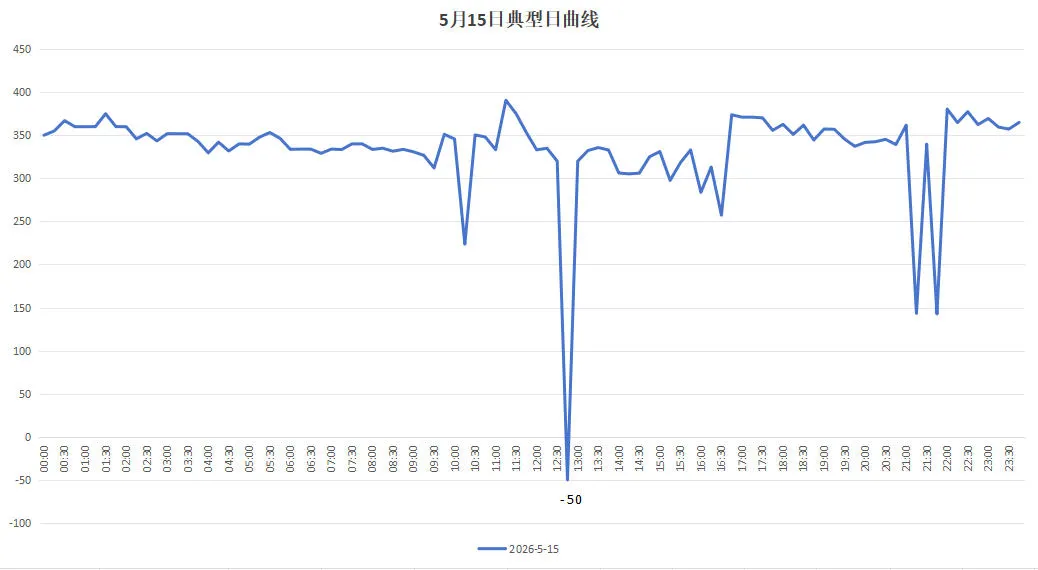

5月15日 星期五(本月首次最低出清价典型日):

图8:5月15日典型日现货出清价格曲线 (单位:元/兆瓦时)

该日现货市场出现本月首次最低出清价。午间12:45,价格跌至-50元/兆瓦时的月度最低点;13:00迅速回升至320元/兆瓦时,短时内价差达370元/兆瓦时。同时,该日17:00-21:00价格整体维持在337.15~371.03元/兆瓦时附近的较高水平。整体来看,当日价格走势呈现出午间低价与晚间高价的分布特征,清晰体现了丰水期“午间电力富余、晚高峰时段电力相对紧缺”的典型供需格局。

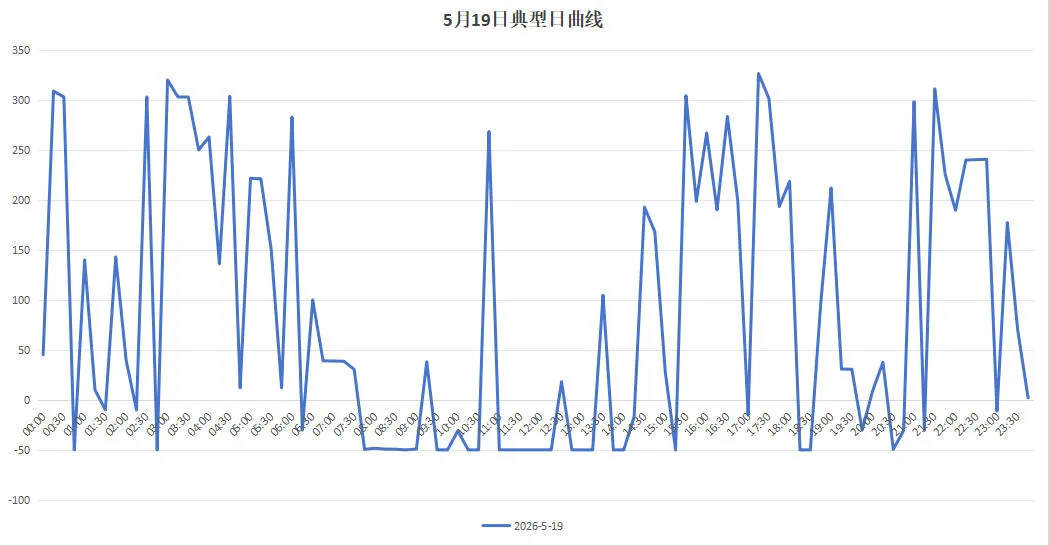

5月19日 星期二(本月负电价持续时间最长典型日):

图9:5月19日典型日现货出清价格曲线 (单位:元/兆瓦时)

5月19日作为本月负电价持续时间最长的典型日,日内现货价格曲线呈现出极强的时段分化特征,价格波动剧烈,日内电价行情起伏剧烈,多轮冲高回落、探底回升,价差变化频繁。

从全天走势看,自07:45起现货出清价格进入低位区间,12:00前后多次下探至负电价,整体呈现“早晚价格相对较高、午间频繁探底”的波动特征。凌晨至早间(00:00-09:00)价格反复震荡,多次在-50~50元/兆瓦时区间及200~300元/兆瓦时区间之间快速切换,07:45-09:00时段出现连续负电价运行;午间(09:00-15:00)负电价集中出现且持续时间较长,其中9:30-10:30及11:00-14:15时段价格维持在-50元/兆瓦时,为全天价格最低区间;午后至傍晚(15:00-17:00)价格回升至-49.99~304.18元/兆瓦时区间横跳,波动较为剧烈,其中15:15价格快速回落至-49.99元/兆瓦时,随后在15:30再度回升至304.18元/兆瓦时,短时内振幅超过300元/兆瓦时;晚间(17:00-24:00)价格依然剧烈波动,17:00-18:00时段一度攀升至326.36元/兆瓦时,随后18:00-19:00回落至-50元/兆瓦时,17:00-22:00再度反弹至311.11元/兆瓦时,22:00后快速回落至-11.09元/兆瓦时,随后在23:15又快速攀升至177.32元/兆瓦时,23:45快速回落至2.12元/兆瓦时收尾。日内多次出现1小时内价格涨跌超200元/兆瓦时的情况,价格曲线呈现密集锯齿形态。

从该日负电价分布时段看,负电价共计37个时刻,累计9.25小时;全天负电价覆盖00:00-23:00多个时段,分布跨度较广,间隔七次出现连续负电价(07:45-09:00、09:30-10:30、11:00-12:15、12:45-13:15、13:45-14:15、18:15-18:30、20:30-20:45),单次最长连续时长1.5小时。凌晨(00:45、01:30、02:15、02:45)及早间(06:15、07:45-09:00)负电价零星出现,07:45-09:00时段连续运行6个时刻;上午至午后(09:30-10:30、11:00-12:15、12:45-13:15、13:45-14:15)为负电价集中时段;下午至傍晚(15:15、17:00、18:15-18:30)负电价间歇性出现;晚间(19:45、20:30-20:45、21:15、23:00)负电价再度零星出现。当日为工作日,午间工商业负荷虽处高位,但水电出力充裕叠加光伏午间大发,现货出清价格多次下探至负区间。

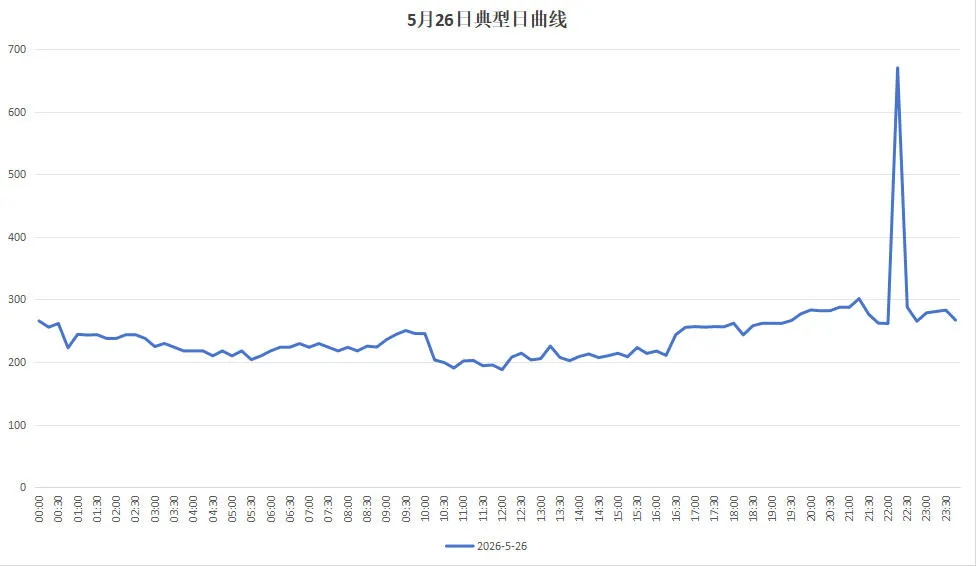

5月26日 星期二(当月“天花板价”及日内价差最大典型日):

图10:5月26日典型日现货出清价格曲线 (单位:元/兆瓦时)

该日22:15触及670.322元/兆瓦时的月度最高出清价。从全天价格走势看,该日价格呈现"凌晨及日间平稳、晚间骤升"的分布特征,凌晨至午间(00:00-12:00)价格运行在190.38~265.70元/兆瓦时区间,10:45出现该时段最低价190.38元/兆瓦时;午后至傍晚(12:00-20:00)价格缓步回升至187.75~277.25元/兆瓦时区间;晚间(20:00-24:00)价格快速跳升后回落,价格运行在261.54~670.32元/兆瓦时区间。

该日12:00出现当日最低价187.75元/兆瓦时,22:15出现当日最高价670.32元/兆瓦时,日内价差高达482.57元/兆瓦时,为全月最高价差,该价差为市场主体提供了跨时段套利空间,高价时段的持续出现也为具备快速调节能力的资源参与市场提供了价格信号。

中长期市场运行情况

2026年5月,四川电力市场中长期交易标的日价格波动幅度显著加大,中长期交易均价在46.65~404.60元/兆瓦时区间,多日多时段交易均价超350元/兆瓦时。上旬价格相对坚挺,中下旬随着来水增加和现货价格回落,中长期价格逐步走低。从价格走势看,5月各交易日中长期成交均价震荡频繁,同一标的日下,不同交易日电价呈现分化运行态势,整体价格水平较2025年同期出现明显变化,未呈现出历史同期相对平稳的运行特征。往年5月作为平水期,中长期月度月内交易价格通常维持在260.00~264.00元/兆瓦时左右,价格波动幅度较小,市场主体可据此形成较为稳定的价格预期。而今年5月,中长期价格受现货市场影响,价格中枢出现明显上移,价格波动区间较往年同期扩大,中长期价格运行特征已打破传统“按水期定价”的惯性逻辑,价格形成机制更多受实时供需关系、现货市场传导等多重因素影响,反映出四川电力市场定价机制正在向更加市场化、精细化的方向演变。

按日期维度:

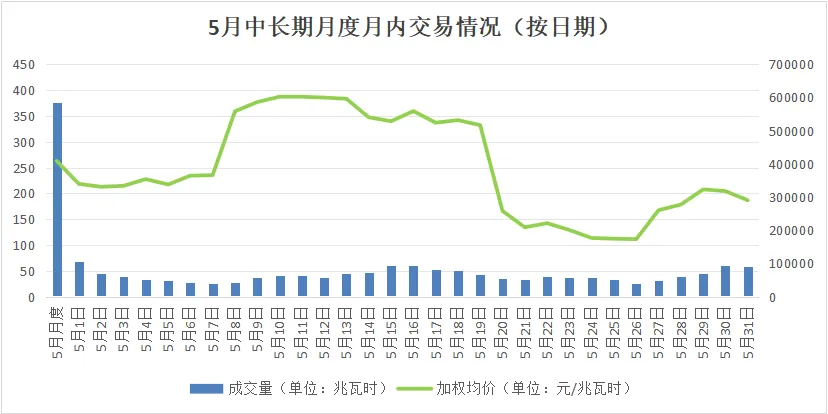

图11:5月中长期月度月内交易情况(按日期)

中长期月度加权均价为258.34元/兆瓦时,月内加权均价257.04元/兆瓦时。

月初(1日-7日):中长期月内加权均价在212.78~235.40元/兆瓦时区间,交易标的日5月1日成交量10.54万兆瓦时,为月内交易峰值,当日加权均价218.29元/兆瓦时,此后成交量快速收缩至3.85万兆瓦时,价格缓慢攀升至235.40元/兆瓦时。该阶段成交量由峰值急剧收缩,降幅约63.47%,价格波动幅度相对有限,仅22.62元/兆瓦时,呈现量缩价稳特征。

月中阶段(8日-19日):成交量维持在4.22~9.45万兆瓦时的区间,中长期月内加权均价大幅抬升至332.22~387.24元/兆瓦时区间,创月内交易峰值,此阶段呈现量低价高的背离特征。

中下旬阶段(20日-26日):成交量持续在4.08~6.00万兆瓦时的低位区间,中长期月内加权均价急剧回落,探至全月谷底,均价在111.33~165.99元/兆瓦时区间运行,量价齐跌。

月末阶段(27日-31日):成交量小幅回升至4.97~9.29万兆瓦时,价格温和反弹至167.44~207.74元/兆瓦时,量价变动方向趋于一致。

按时刻维度:

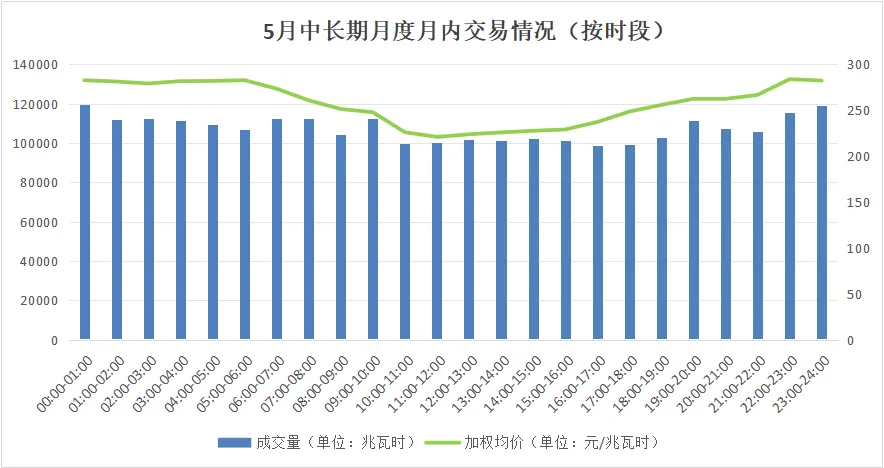

图12:5月中长期月度月内交易情况(按时段)

5月中长期月度月内交易各时段成交量在9.88~11.95万兆瓦时区间波动,中长期月度月内各时段加权均价在220.91~283.83元/兆瓦时区间,价格分布呈"午间低谷、夜间及晚高峰相对高位"的格局,各时段量价变动方向存在分化,未呈现持续同步运行。

凌晨及深夜(00:00-06:00、22:00-24:00):成交量在10.69~11.95万兆瓦时区间,整体处于成交量相对高位。中长期月度月内加权均价在279.14~283.83元/兆瓦时区间波动。

早高峰时段(06:00-12:00):成交量由11.22万兆瓦时逐步收缩至10.02万兆瓦时,期间09:00-10:00出现小幅回升至11.26万兆瓦时,10:00-11:00在相对低位。中长期月度月内加权均价由273.47元/兆瓦时持续下行。该时段价格呈持续下行态势,成交量则呈现先降、后升、再降的波动走势,两者变动方向不完全一致。

日间时段(12:00-18:00): 成交量维持在9.88~10.21万兆瓦时区间,波动幅度为全时段最小。中长期月度月内加权均价在223.80~248.47元/兆瓦时区间运行,呈持续上升趋势。该时段成交量相对平稳,价格处于全天低位,量价运行呈现量稳价低特征。

晚高峰时段(18:00-22:00):成交量维持在10.29~11.13万兆瓦时区间,19:00-20:00达到该时段高点,此后小幅回落至10.59万兆瓦时。中长期月度月内加权均价由255.78元/兆瓦时持续上行,22:00触及266.66元/兆瓦时的时段峰值。

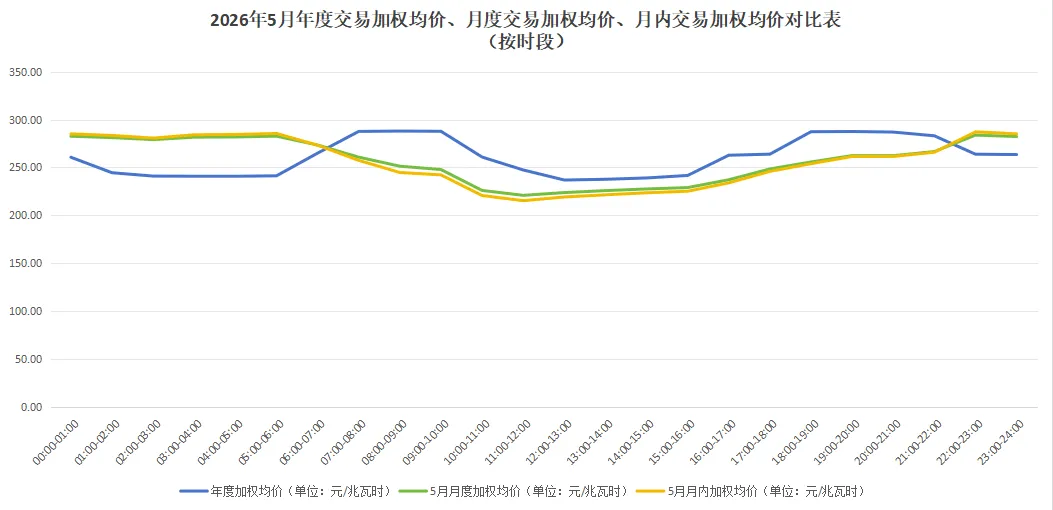

按年度交易加权均价、月度交易加权均价、月内交易加权均价对比维度:

图13:2026年5月年度交易加权均价、月度交易加权均价、月内交易加权均价对比表(按时段)

年度交易加权均价(260.87元/兆瓦时) 高于5月月度交易加权均价(258.34元/兆瓦时)和5月月内交易加权均价(257.04元/兆瓦时),价差达2.53~3.83元/兆瓦时。该价差反映年度合约与5月月度、月内合约在价格水平上的偏离,偏离幅度处于较小区间。

市场总结

从5月的市场运行情况来看,中长期市场价格波动幅度大,现货市场价格波动幅度更为显著,日内峰谷分化尤为突出。中长期交易加权均价价格波动幅度小于现货市场,现货市场价格运行区间较中长期市场显著拓宽。

对于市场主体而言,5月中长期月度月内加权均价(258.34元/兆瓦时)与年度加权均价(260.87元/兆瓦时)存在小幅偏离,但与现货市场月度加权均价(286.28元/兆瓦时)价差显著,中长期合同与现货市场价格水平差异扩大。从历年同期价格水平看,中长期批发价格通常在260.00~264.00元/兆瓦时左右,零售合同价格在260.00~270.00元/兆瓦时左右,中长期合同与零售价格之间保持相对稳定的价差结构,能够发挥价格“压舱石”作用,市场主体可通过中长期合约锁定收益空间。而今年5月,中长期市场价格波动幅度显著增大,实际成交价格水平表明,该月已不符合传统“平水期”的价格运行特征。基于今年5月的实际价格区间测算,市场将面临批发侧价格高于零售侧签约价格的风险,即出现“批零倒挂”现象。这一变化与历史同期规律存在明显差异,是市场定价逻辑发生阶段性转变的重要信号。市场主体在价格预期及风险对冲策略上面临较往年更为复杂的决策环境。

在此情况下,市场主体需调整交易策略,综合考量中长期合同与现货市场的价格关系,结合负荷预测,具备灵活调节能力的主体可利用各时段价格差异进行套利操作,参与日内不同时段的交易。

2

策略启示与机遇洞察

售电

该月中长期市场价格波动区间与零售合同价格区间出现重叠,部分时段中长期合约价格高于零售侧结算价格,形成批零价格倒挂。这一价格结构对售电公司的传统盈利模式产生影响:其一,售电公司通常以中长期合约锁定购电成本,再以零售合同价格向终端用户销售,当中长期购电成本高于零售售价时,价差收益空间收窄甚至出现亏损;其二,部分售电公司此前基于历年同期价格水平签订零售合同,该月实际价格运行区间超出预期,导致合同履约成本上升;其三,价格倒挂时段的持续时间及覆盖范围较往年增加,售电公司需承担更大的价格偏差风险。

尽管批零倒挂在短期内给售电公司带来经营压力,但从中长期看,这一现象也反映出市场结构变化中潜藏的机遇。一是储能与灵活调节资源的价值明显提升。批零倒挂与午间低价、晚间高价的时段性价差扩大密切相关,这一价差为储能“低价充电、高价放电”提供了较为明确的经济模型,售电公司可自建或租赁储能设施参与峰谷套利,开辟新的收益来源。二是推动售电业务从“价差模式”向“服务模式”转型。传统依赖固定价差盈利的模式面临挑战,倒逼售电公司向用户提供负荷管理、能效优化、需求响应等增值服务,通过服务费而非单纯价差获取收入,增强客户粘性与盈利能力。三是在价格波动加大的市场环境中,具备精准预测能力、快速交易响应能力和优化决策算法的售电公司将获得相对竞争优势,行业正从资源驱动逐步转向能力驱动。四是批零倒挂的持续出现可能促使市场主体对现行中长期合约机制、零售定价方式及风险对冲工具进行反思,推动电力市场在产品设计和交易规则方面的完善,长期看有利于市场健康发展。

分布式储能运营

5月,四川电力现货市场日内价差显著扩大,且全月价差波动幅度大,为多时段套利提供了空间。以5月26日为例,当日最低出清价为187.75元/兆瓦时(12:00),最高出清价为670.32元/兆瓦时(22:15),日内最大价差达482.57元/兆瓦时。从全月来看,多个交易日均出现类似的价差情况,日内价差超过300元/兆瓦时的天数共计14天,为“低谷充电、高峰放电”的多次操作创造了条件。在此价差水平下,分布式储能系统可通过“两充两放”或“多充多放”策略获取套利收益。以“两充两放”策略为例,基于现货价格情况,若储能系统在午间低价时段(如11:00-14:00)充电、晚间高价时段(如17:00-22:00)放电,单次循环价差可达150~480元/兆瓦时;若进一步采用“多充多放”策略,在日内多次价格低点充电、高点放电,整体收益空间将更为可观。

5月现货市场出现的较大日内价差,不仅是储能盈利的现实基础,也反映出电力系统转型过程中潜藏的结构性机遇。一是储能作为灵活性资源的市场价值正在显性化。午间低价(新能源高发)与晚间高价(负荷高峰)并存的格局,表明系统对跨时段调节能力的需求日益增强,储能正是满足这一需求的关键技术手段。二是有望推动分布式储能投资回报预期的改善。随着价差持续维持较高水平,储能项目的内部收益率(IRR)和投资回收期将得到优化,有助于吸引更多社会资本进入分布式储能领域。三是将促进“储能+售电”“储能+负荷管理”等融合业态的发展。售电公司可借助储能系统实现低价充电、高价放电,降低综合购电成本,同时为用户提供更灵活的电价套餐,增强市场竞争力。四是为储能参与电力市场交易积累了运行数据与策略经验。随着现货市场运行常态化,储能运营方可通过不断优化充放电策略,形成可复制、可推广的运营模式,为未来参与更大范围的区域电力市场奠定基础。

绿电直连

2026年5月,四川省发展和改革委员会、四川省能源局联合印发《四川省有序推动绿电直连发展实施细则(试行)》(川发改能源〔2026〕184号),在国家发改委、国家能源局此前发布的绿电直连相关政策框架下,结合四川清洁能源资源禀赋和电网结构特点,进一步细化了项目申报、源荷匹配、余电上网、调度管理及退出机制等方面的操作规则。政策重点支持高载能企业、算力企业(含数据中心)、出口型企业及零碳园区(多用户模式,待国家层面实施细则进一步明确)等四类主体。核心量化要求包括:新能源年自发自用电量占总可用发电量的比例不低于60%,占用户总用电量的比例不低于30%(2030年前需提升至35%);余电上网比例原则上控制在10%-20%以内(视区域而定),布局在电网送出受限断面内的项目,受限时期内禁止余电上网。标志着四川绿电直连发展进入规范化、可操作的新阶段。

绿电直连政策的出台,为具有绿色用能需求的企业提供了从“购买绿证”到“使用真绿电”的可行路径,同时对现有电力市场参与主体的运营模式产生一定影响。对于售电公司而言,部分优质工商业用户可能选择脱离公共电网、转向绿电直连模式,导致售电公司面临客户流失风险,尤其以高耗能、出口型用户为主的售电公司,客户留存压力将有所上升。但同时,绿电直连项目需配套储能及负荷管理设施,售电公司可转型为绿电直连项目的综合服务商,提供电量平衡、储能调度、零售合约设计等增值服务。对于分布式储能运营商而言,绿电直连政策明确允许项目配套储能作为整体参与辅助服务等电力市场,但储能不能作为独立主体参与,亦不得通过租赁方式对外盈利。这一规定要求储能配置须服务于项目整体的源荷平衡需求,而非单纯的套利工具。结合5月现货市场出现的较大日内价差,“新能源+储能”协同配置可在提升自发自用比例的同时,参与峰谷价差套利,实现多重收益叠加。

总体来看,绿电直连政策是四川电力市场从“绿电交易”向“绿电直供”延伸的重要制度创新,短期看将对现有售电格局形成一定冲击,中长期看则为储能、负荷管理及园区级能源服务等新业态提供了明确的政策窗口。

综上所述,2026年5月的四川电力市场已清晰表明,市场化改革正加速步入“精细化运营”的深水区,价格信号更加灵敏,市场主体之间的竞争也从资源比拼转向能力较量。在复杂多变的市场环境中,机遇与挑战并存。