2020年1月1日起,新收入准则在上市公司全面实施,一个直观的科目变化让许多报表使用者感到困惑:资产负债表上,“预收账款”的金额显著缩水,取而代之的是一个新科目——“合同负债”。两者形态相似,均反映企业预先收取客户款项而形成的义务,但其内涵与核算范围存在根本差异。

证监会近年发布的上市公司年报会计监管报告反复指出,部分上市公司在合同负债的列报上存在理解偏差,包括未将预收款项正确重分类至合同负债、未将合同负债中的增值税部分分离、错误抵销应收账款与合同负债等。以下从概念边界、核算逻辑、列报规则和分析价值四个维度展开。

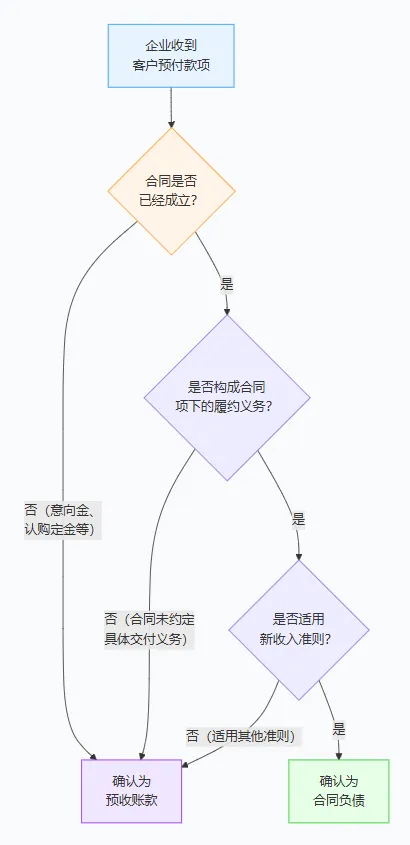

一、核心区分:合同是否成立

预收账款与合同负债的界限,首先取决于企业与客户之间是否存在一份具有法律约束力的合同。

预收账款,核算的是企业已收取款项但合同尚未成立、或不构成履约义务的预收款项。典型场景是:企业在合同签订前先行收取的定金、意向金。此时企业虽已收款,但商品或服务的交付内容、价格条款尚未以合同形式确定,预收账款反映的是一种待定的资金往来关系。

合同负债,核算的是企业已收或应收客户对价而应向客户转让商品的义务。其前提是合同已经成立,且该义务构成合同项下的履约义务。根据《企业会计准则第14号——收入》(财会〔2017〕22号)及财政部会计司的实施问答,企业因转让商品收到的预收款适用新收入准则进行会计处理时,使用“合同负债”科目,不再使用“预收账款”科目及“递延收益”科目。

以下流程图概括了这一核心区分逻辑:

二、增值税处理:价税分离的核算要点

合同负债的核算中,一个容易被忽视的重要细节是增值税的处理。《增值税法》第二十八条规定了纳税义务发生时间的判定逻辑,而合同负债对应的预收款项在增值税层面涉及纳税义务时点与会计确认时点的分离。

根据财政部会计司的权威解读,尚未向客户履行转让商品的义务而已收或应收客户对价中的增值税部分,因不符合合同负债的定义,不应确认为合同负债。具体操作路径为:

款项收到时,将不含税金额计入合同负债,增值税部分确认为“应交税费——待转销项税额”:

与旧准则下的预收账款相比,这一处理路径更加清晰地分离了“向客户转让商品的义务”与“代税务机关收取税款的义务”,使合同负债的余额更准确地反映企业尚未履行的履约义务规模。如果企业将增值税部分一并计入合同负债,将导致负债虚增,同时影响增值税申报表与会计账簿之间的勾稽关系。

在适用增值税免税政策的情形下,企业实际收取的预收款不含增值税成分,则应将全额计入合同负债,不存在价税分离的问题。

三、列报规则

(一)同一合同下合同资产与合同负债的净额列报

根据《关于修订印发2019年度一般企业财务报表格式的通知》(财会〔2019〕6号),同一合同下的合同资产和合同负债应当以净额列示。净额为借方余额的,在“合同资产”或“其他非流动资产”项目列报;净额为贷方余额的,在“合同负债”或“其他非流动负债”项目列报。

(二)应收账款与合同负债不得抵销

这是实务中最常见的错误之一。应收账款代表的是企业已向客户转让商品而形成的无条件收款权,属于金融资产范畴,完全受《企业会计准则第22号——金融工具确认和计量》规范;合同负债代表的是企业因已收取对价而承担的转让商品的义务,属于收入准则规范范畴。同一合同下的应收账款与合同负债,分别归属于不同的准则规范体系,性质根本不同,不得相互抵销。

(三)不同合同之间不得抵销

无论是否属于同一客户,不同合同项下的合同资产与合同负债均不得相互抵销。企业必须按合同维度建立明细核算体系,确保每一合同的权利与义务独立列示。

四、新旧准则衔接:预收账款的重分类逻辑

新收入准则的首次执行采用有条件的追溯调整法,仅对首次执行日尚未完成合同的累积影响数进行调整,不要求重述可比期间信息。

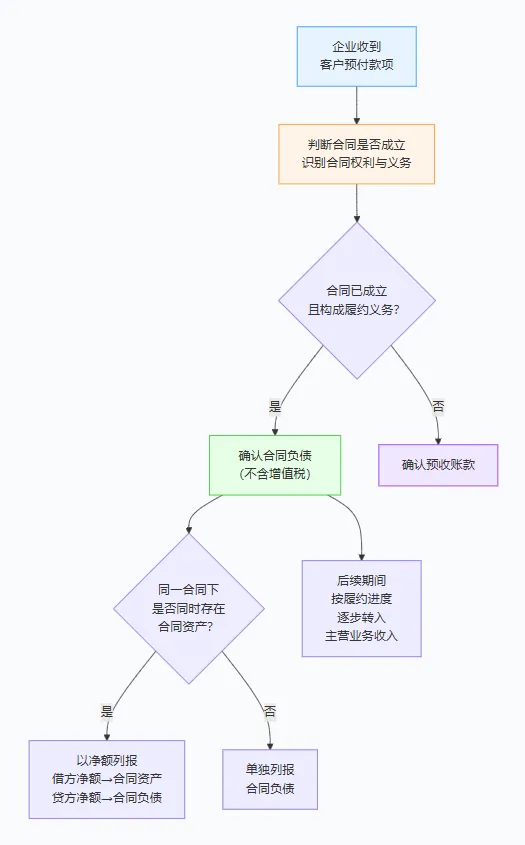

首次执行日的核心衔接动作是:将原“预收账款”中与合同履约义务相关的部分重分类至“合同负债”。具体拆分为三个步骤:

第一步,识别合同是否成立。预收账款中对应已签约合同的部分,移入合同负债;未签约的意向金、定金部分,保留在预收账款科目。

第二步,分离增值税。已计入预收账款的增值税部分,从合同负债中剥离,单独确认为“应交税费——待转销项税额”。

第三步,核对履约义务。确认合同负债余额与企业尚未履行的履约义务规模一致。已部分履约的合同,应按履约进度将相应部分转入主营业务收入,不再保留在合同负债中。

以下流程图完整呈现了从初次识别到持续列报的合同负债判断路径:

五、涉税影响:增值税纳税义务时点的配合

合同负债在税务层面的影响,核心在于其与增值税纳税义务发生时间的协调。

《增值税法》第二十八条规定,增值税纳税义务发生时间为收讫销售款项或取得索取凭据的当日,先开具发票的为开票当日。服务类预收款的纳税义务,在2026年配套新规下以首次提供服务的实际开始当日和合同约定服务开始当日孰先为原则。

合同负债科目本身不能直接决定增值税纳税义务时点,但企业须建立合同负债明细账与增值税申报表之间的定期核对机制:合同负债中已触发纳税义务的部分,须同步确认销项税额;未触发纳税义务的部分,对应“待转销项税额”科目的余额。税务机关在金税四期系统中,已能够实现合同负债余额较大但增值税申报销项税额偏低的自动比对预警。

在企业所得税层面,合同负债的余额同样构成纳税调整的潜在来源。收入确认时点与合同负债转出时点一致,一般不产生单独的纳税调整义务,但若企业在收款环节提前开具发票并确认了企业所得税收入,则已收款但尚未履约的部分在纳税申报上已构成收入,而会计上仍留在合同负债,此处形成的税会差异须在年度汇算清缴时完成纳税调减。

六、监管关注焦点与常见执行偏差

证监会《上市公司2024年年度财务报告会计监管报告》及近年年报审阅中反复出现的合同负债相关偏差,主要集中在以下四类:

偏差一:错误抵销应收账款与合同负债。这是合同负债执行偏差中频率最高的一类。同一合同下的应收账款与合同负债不得抵销,必须分别列报。部分企业将应收账款与合同负债相互抵销,导致资产与负债双向虚减,同时影响了资产负债率、流动比率等核心财务指标的准确性。

偏差二:未将预收账款正确重分类至合同负债。部分企业在首次执行新收入准则时,未对预收账款的构成进行逐笔清理,将本应转入合同负债的合同预收款保留在预收账款科目。

偏差三:合同负债中未分离增值税。将已收或应收对价中的增值税部分一并计入合同负债,而非单独确认为“应交税费——待转销项税额”,导致合同负债虚增。

偏差四:不同合同之间错误抵销。部分企业按客户维度归集合同负债,将同一客户项下不同合同的合同资产与合同负债混合抵销,或对不同合同进行轧差列示,不符合准则要求。合同负债的判断单元是“合同”,非“客户”,两者不可混淆。

预收账款与合同负债的分化,并非一场简单的科目重命名,而是新收入准则从“交易观”转向“合同观”在资产负债表端的核心体现。预收账款反映的是待定的资金往来,合同负债反映的是确定的履约义务——前者是金钱的负债,后者是商品的负债。

这一分化对财务分析的启示在于:合同负债的真实规模,才是衡量企业未来收入底蕴的更准确标尺。它代表着企业已锁定的在手订单和未来确定可释放的利润来源,其规模与变动趋势往往比当期的营业收入更具前瞻性。在金税四期与全面注册制并行推进的环境下,企业应严格按照准则规定完成预收款项的分类核算与列报,确保报表信息的准确性与合规性。

本文基于《企业会计准则第14号——收入》(财会〔2017〕22号)、《关于修订印发2019年度一般企业财务报表格式的通知》(财会〔2019〕6号)、《中华人民共和国增值税法》及其实施条例、证监会《上市公司2024年年度财务报告会计监管报告》等现行有效法律法规撰写,仅供参考,不构成法律意见或税收筹划方案。具体业务处理请结合企业实际情况并咨询专业人士。