2026年6月3日,证监会官网显示,北京术锐机器人股份有限公司及辅导机构中信证券向北京证监局提交《辅导工作完成报告》,标志着术锐机器人已完成科创板IPO辅导,距离正式递交上市申请再进一步。

这一进展并非孤立事件。

过去几年,国产手术机器人行业已经陆续完成从研发、临床验证、注册获证到资本市场登陆的第一轮产业化验证。天智航、微创机器人、精锋医疗先后登陆资本市场;思哲睿科创板IPO于2023年顺利过会;睿触机器人则转向港股市场,冲刺“经皮穿刺手术机器人第一股”。

越来越多企业进入IPO阶段,意味着行业竞争正在发生变化。

资本市场关注的重点,已经不再是企业是否拥有机器人产品,而是产品能否实现规模化装机、持续临床应用以及稳定商业化收入。换句话说,中国手术机器人产业正在从“技术验证期”逐步迈向“商业化验证期”。

市场数据,则成为观察这一变化最直接的窗口。

一、整体市场

高基数背景下进入阶段性调整

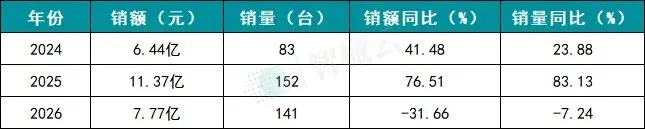

图表1:2024-2026年1-5月手术机器人市场销额、销量及同比情况

从整体市场表现来看,2026年前5个月我国手术机器人市场实现销售额7.77亿元,销量141台。

回顾近三年同期数据:

2024年1-5月市场销售额约6.44亿元,同比增长41.48%;销量83台,同比增长23.88%。

2025年市场进一步扩张至11.37亿元,销量达到152台,销额同比增长76.51%,销量同比增长83.13%,创下近年来同期最高水平。

进入2026年后,市场出现阶段性回调。销售额同比下降31.66%,销量同比下降7.24%。

值得关注的是,销量降幅明显小于销额降幅。

这一现象表明,当前市场并非需求快速萎缩,而是产品结构正在发生变化。随着国产产品持续放量以及更多中低价格产品进入市场,高价机型占比有所下降,推动行业整体成交价格逐步回归理性。

从行业发展规律来看,这通常是市场由示范应用阶段向规模化普及阶段过渡的重要特征。

二、细分赛道

骨科与腔镜双核驱动

图表2:2026年1-5月各细分术式市场数据(销量、销额)

从细分市场结构来看,骨科手术机器人与腔镜手术机器人仍然是当前市场规模最大的两大品类。

其中:骨科手术机器人实现销售额2.75亿元,销量42台;腔镜手术机器人实现销售额2.69亿元,销量22台。两大赛道合计贡献约5.44亿元销售额,占整体市场近70%,依然是行业发展的核心支撑。

与大型设备配置证管理下的腔镜机器人相比,骨科机器人无需办理大型医用设备配置许可,采购门槛相对较低,因此在装机推广方面具备一定优势。

神经外科手术机器人快速崛起

与此同时,神经外科机器人正在成为增长最快的细分领域之一。数据显示,2026年前5个月神经外科机器人实现销售额1.04亿元,销量达到40台,仅次于骨科机器人。

从销量维度来看,神经外科机器人已逐步形成规模化采购趋势,反映出脑外科导航与机器人辅助定位技术在临床应用中的接受度持续提升。

此外,经自然腔道机器人实现销售额近0.7亿元元,销量10台;口腔机器人实现销售额0.39亿元,销量21台;经皮穿刺机器人实现销售额0.15亿元,销量3台。

整体来看,中国手术机器人市场正逐步摆脱过去腔镜机器人“一枝独秀”的发展格局,进入骨科、神经外科、口腔、经自然腔道等多个专科协同发展的新阶段。

三、产品获批

国产供给持续扩容,多赛道同步突破

图表3:2026年1-5月手术机器人相关产品获批情况

2026年前5个月,国家药监局累计批准16款手术机器人相关产品上市。

从产品结构来看:

骨科机器人:仍是获批最活跃的细分领域。北京罗森博特、阅行医疗、杭州柳叶刀机器人、无锡射手医疗等企业产品相继获批,覆盖关节置换、创伤骨科、髓内钉导航等多个细分场景。

口腔机器人:保持较高活跃度。方田医创、深圳央山医疗、深圳卡尔文科技以及雅客智慧等企业陆续获得产品注册证,显示出国产口腔机器人赛道正加速进入商业化阶段。

神经外科机器人:艾瑞迈迪和神玑医疗分别获得脑外科导航系统相关注册证,进一步丰富了神经外科机器人产品矩阵。

经自然腔道及经皮穿刺赛道:均有亦新产品获批,包括博仕康耳鼻喉导航设备、惟德精准穿刺导航系统以及龙点睛穿刺导航设备等。

从区域分布来看,北京、广东、江苏、浙江及上海仍然是国内手术机器人创新最活跃的区域。

整体来看,国产企业已成为行业供给主体,多赛道同步扩容趋势愈发明显。

四、品牌竞争格局

国际龙头仍占优势,本土企业加速追赶

图表4:2026年1-5月手术机器人销额TOP10企业

图表5:2026年1-5月手术机器人销量TOP10企业

从销售额排名来看,国际龙头企业仍保持领先优势。

2026年前5个月,直观医疗以1.49亿元销售额位居市场第一,占据行业领先地位。作为达芬奇手术机器人拥有者,直观医疗凭借成熟的产品体系和长期积累的临床基础,仍然保持较强市场影响力。

国产企业方面,天智航以0.94亿元位列第二。精锋医疗、华科精准、佗道医疗、微创机器人等企业紧随其后,共同构成国产机器人第一梯队。

从销量维度观察,市场格局则呈现出不同特点。华科精准以22台位居行业第一;雅客智慧和天智航均实现10台销量;直观医疗、美敦力分别销售9台和8台。

根据以上图标可发现,销售额领先并不完全等同于销量领先。

部分高端机器人凭借较高单价占据销额优势,而神经外科、口腔等专科机器人则通过较高装机量实现市场渗透。行业竞争正从产品研发竞争逐步转向商业化能力竞争。

谁能够进入更多医院、覆盖更多科室并实现持续临床应用,将成为未来市场竞争的核心。

五、采购主体

三级甲等医院仍是市场核心

图表6:2026年1-5月招标医院等级分布情况

从采购主体结构来看,三级甲等医院仍然是当前手术机器人市场最主要的采购力量。

数据显示,三级甲等医院贡献了75.78%的市场销售额,占整体销量的69.50%。无论从采购金额还是采购数量来看,三甲医院依然构成市场基本盘。

非医疗机构占市场销额8.42%,位居第二,反映出科研机构、教学平台及相关实验中心仍是机器人采购的重要组成部分。三级乙等医院、三级医院及二级医疗机构合计贡献约9%的市场销售额。虽然占比仍然较低,但已经开始形成持续采购需求。

整体来看,当前手术机器人市场仍然高度依赖头部医院,但随着产品价格逐步下探以及医保支付体系不断完善,下沉市场有望成为未来的重要增量来源。

六、区域格局

四川领跑全国,中西部市场加速崛起

图表7:2026年1-5月全国各省销额、销量占比情况

从区域分布来看,市场呈现出头部省份集中度较高的特点。

四川省以16.55%的销售额占比位居全国第一。广东省、浙江省、江苏省、北京市及河南省紧随其后,共同构成国内手术机器人市场第一梯队。

值得关注的是,中西部地区表现亮眼。四川、河南、陕西、广西等地区均进入全国前列,反映出优质医疗资源扩容以及区域医疗中心建设正在带动机器人设备需求释放。

从销量与销额对比来看,部分地区销量占比高于销额占比,说明中低价位产品正在加速渗透;而部分头部省份则保持较高销额占比,显示出高端产品采购能力仍然较强。

整体来看,我国手术机器人市场正在由东部沿海向全国范围扩散,中西部地区正逐渐成为行业新的增长极。

五、结语

2026年,手术机器人行业正在经历一个重要转折点。

如果说过去十年,中国手术机器人产业的核心任务是完成技术突破和产品获证,那么当前行业正在进入商业化能力验证的新阶段。

从市场数据来看,2026年前5个月手术机器人市场虽然出现阶段性调整,但行业发展的底层逻辑并未改变。

一方面,骨科、腔镜机器人仍然构成市场主体;另一方面,神经外科、口腔、经自然腔道等细分领域正在逐步打开市场空间,多专科协同发展的产业格局已经初步形成。

与此同时,产品获批数量持续增加,国产企业供给能力不断增强,市场竞争正在从“有没有产品”逐渐转向“谁能实现规模化应用”。

对于企业而言,未来竞争的关键不再只是注册证数量和技术参数,而是医院装机能力、临床推广能力以及商业化运营能力。

对于医院而言,随着医保支付体系逐步完善、产品价格体系不断优化,手术机器人也正在从少数大型医疗中心的创新配置,逐步向更多专科和医疗机构渗透。

而对于资本市场而言,越来越多手术机器人企业进入IPO阶段,本质上反映的是行业已经走过技术验证周期,开始进入商业价值兑现周期。

未来决定企业价值的,或许不再是拥有多少项创新技术,而是谁能够真正将技术转化为临床价值,并最终形成可持续的市场需求。

从这个意义上看,2026年或许并不是中国手术机器人市场增长最快的一年,却有可能成为行业从技术驱动走向商业化驱动的重要分水岭。

邀您参与 携手出海 | 医疗器械企业出海及考察意向调研问卷发布

开拓全球市场新蓝海丨高端医械院数据中心“医疗器械出海机会挖掘”咨询服务如何破解企业国际化难题