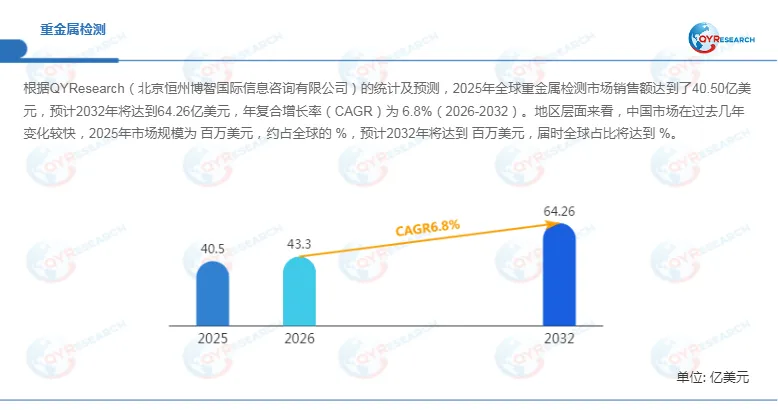

2025年全球重金属检测市场正处于监管强化与产业升级双重驱动的关键阶段。企业在食品安全、环境治理及跨境贸易合规压力持续提升背景下,对高灵敏度、快速响应及多法规兼容的重金属检测与痕量元素分析服务需求显著增长,推动行业从基础检测服务向“数据驱动的合规解决方案”升级。根据QYResearch统计,2025年全球市场规模达到40.50亿美元,预计2032年将增至64.26亿美元,2026–2032年CAGR为6.8%,显示出稳定且具有制度性支撑的长期增长曲线。

一、市场规模增长与区域结构重构

首先,从全球市场来看,重金属检测需求主要由食品安全监管强化与国际贸易标准趋严共同推动。2025年市场规模达40.50亿美元,并将在2032年增长至64.26亿美元,体现出食品安全检测与痕量元素分析服务在全球合规体系中的刚性属性。

其次,中国市场在过去几年增长较快,已成为全球重要增量来源之一。在食品出口合规、环境监测及制药质量控制等多重需求驱动下,中国在全球重金属检测体系中的占比持续提升,但具体2025年与2032年市场规模及份额仍需结合本地监管体系升级进一步测算。

此外,美国关税政策及全球贸易规则波动正在加速检测服务的区域化布局,使重金属检测产业链呈现“北美—欧洲标准输出、中国及东南亚产能与需求同步扩张”的结构特征。

二、监管驱动型刚需:从检测服务到合规基础设施

重金属检测本质属于典型的监管驱动型痕量元素分析服务,其价值已从传统质量控制工具升级为全球食品安全与环境治理体系的重要组成部分。WHO持续将铅、镉、汞等列为关键风险因子,美国FDA“Closer to Zero”框架进一步强化婴幼儿食品污染物控制标准,使检测服务成为企业进入国际市场的前置条件。

在此背景下,行业正在发生三方面转变:

首先,服务对象从“单次检测需求”转向“全流程合规管理”,涵盖原料验收、生产放行及供应链审计等多个环节;

其次,客户采购逻辑由“买报告”升级为“买可解释数据与风险解决方案”,推动实验室能力从单点测试向综合分析能力演进;

此外,食品、制药、化妆品及包装材料行业正在形成统一的痕量元素分析标准体系,使重金属检测成为ESG与品牌风险管理的重要工具。

三、技术体系升级:从单一检测到多维痕量分析

在技术层面,重金属检测正由传统实验室分析向高通量、多污染物联检与数字化分析平台升级。当前主流技术包括色谱分析(HPLC、GC-MS/MS等)、光谱分析及免疫分析等多路径组合。

首先,在高端应用中,多元素同步检测技术显著提升效率,使单样品检测时间平均缩短30%–50%;

其次,自动化前处理系统与AI数据校正模型的引入,有效降低复杂基体干扰,提高检测结果可追溯性;

此外,实验室信息管理系统(LIMS)与云端数据平台的结合,使跨区域数据比对与法规适配能力显著增强。

以某国际检测机构为例,在食品供应链项目中引入自动化消解与ICP-MS联用系统后,批量检测效率提升约45%,同时误差率下降至行业平均水平以下。

四、竞争格局:全球化机构与区域化实验室并存

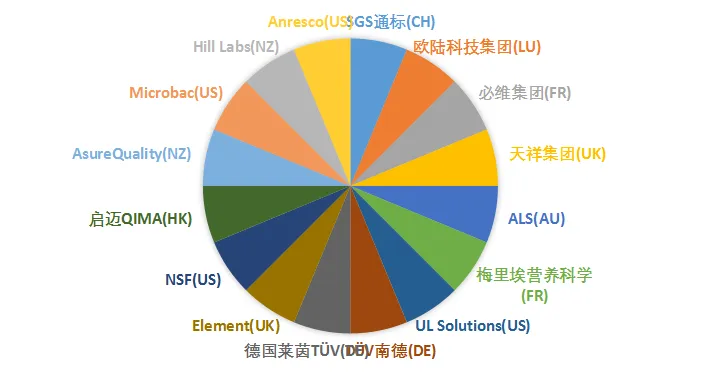

当前全球重金属检测市场呈现高度集中与区域分层并存格局。SGS、Eurofins、Bureau Veritas、Intertek、ALS等国际机构在全球标准制定与跨国服务网络方面具备优势,而中国及亚太地区本土机构则在成本效率与本地化响应能力方面表现突出。

行业竞争已从传统检测能力扩展至三大维度:

首先是方法开发与检测灵敏度能力;

其次是跨法规体系的全球合规适配能力;

此外是供应链整合与数据解释能力。

在这一背景下,具备全球实验室网络与多法规同步分析能力的企业更易获得高端客户长期合作关系。

五、下游需求演进:从单点检测到多污染物治理体系

下游需求正在呈现显著结构升级趋势。食品与饮料仍是核心应用领域,其中婴幼儿食品、功能性食品及海产品对重金属检测需求最为敏感。

同时,检测需求正在从单一重金属分析扩展至综合污染物体系,包括农残、兽残、PFAS及微塑料等多维风险因素,推动检测服务向“综合污染物管理平台”转型。

在供应链层面,企业已逐步将检测嵌入原料采购、批次放行、出口认证及生命周期管理全过程。例如,一家欧洲食品企业通过引入多元素联检体系,使供应链召回率下降约32%,显著提升品牌风险控制能力。

六、行业挑战与长期趋势判断

首先,行业面临高技术壁垒与成本压力并存的问题,痕量检测对设备、人才及方法验证要求极高;

其次,检测标准碎片化导致跨区域合规成本上升;

此外,客户对“结果解释能力”的要求提升,使行业从实验室服务向咨询与决策支持延伸。

从长期趋势看,重金属检测行业将持续向三大方向演进:一是高灵敏度与低检出限技术突破;二是多污染物一体化检测体系构建;三是数据驱动型合规服务升级。

总体而言,重金属检测已不再是传统意义上的实验室外包市场,而是嵌入全球食品安全、环境治理与国际贸易体系的关键基础设施型服务行业。其增长逻辑由单纯检测需求驱动,逐步转向监管体系强化、供应链复杂化及企业风险管理深化的长期结构性驱动。