一、5 天 4 涨停的核心驱动原因

本轮股价快速上涨是题材风口 + 资本运作预期 + 基本面支撑 + 资金情绪四重因素共振的结果,具体拆解如下:

低空经济赛道风口催化(核心题材逻辑)

低空经济已上升为国家战略级新兴产业,近期行业催化密集:峰飞航空 2 吨级货运 eVTOL 获境外适航证,标志国产飞行器商业化进程加速,带动整个低空产业链情绪升温。公司控股子公司宗申航发自主研发的CA500 型航空活塞发动机已获中国民航局适航批准,搭载国产轻型运动飞机实现商业化交付,打破了国外厂商在该领域的技术垄断,直接卡位低空经济最核心的 “动力心脏” 环节;同时该系列发动机可配套工业级无人机,市场空间随低空经济放量快速打开,是本轮行情的核心估值锚点。

重大资产置换的估值重构预期

公司正筹划与隆鑫通用进行重大资产置换,拟将毛利率较低的摩托车发动机业务置出,置入盈利能力更强的通用机械业务。该交易若落地,将彻底解决同业竞争问题,让公司聚焦通用机械、航空动力等高附加值赛道,市场预期其整体毛利率与盈利质量将显著优化,触发估值重构预期。

业绩与分红的基本面支撑

2025 年公司交出高增长业绩:全年营收 123.10 亿元,同比增长 18.55%;归母净利润 6.66 亿元,同比大增 44.25%;经营活动现金流净额同比暴增 273.92%,盈利质量大幅提升。同时 2026 年 6 月公司落地10 股派 2 元的现金分红方案,持续稳定的分红政策增强了资金吸引力。

游资接力与板块情绪共振

本轮行情由游资主导推动,区间换手率持续走高(最高单日超 20%),成交额连续多日突破 20 亿元,筹码交换充分、接力情绪旺盛;叠加通用设备板块整体热度上行,低空经济概念股集体异动,形成了板块性的情绪合力。

二、公司基本面与主营产品介绍

宗申动力是国内中小型动力机械领域的龙头企业,以 “燃油动力高端化升级 + 新能源赛道拓展” 为双增长曲线,在通用机械、摩托车动力、航空活塞动力等细分领域处于行业领先地位。

核心主营产品

通用机械板块(第一大收入支柱)是公司当前的基本盘,2025 年实现收入 60.11 亿元,占总营收比重约 50%,毛利率 15.30%。核心产品包括通用汽油机、割草机、汽油发电机组、水泵机组、耕作机等整机及零部件,产品以出口为主,主销北美、欧洲等海外成熟市场,外销收入占公司总营收的 47%。

发动机板块

摩托车发动机:聚焦大排量产品升级,海外市场需求增长迅速,2025 年发动机业务整体收入 45.93 亿元,毛利率 10.50%。 航空活塞发动机:由控股子公司宗申航发运营,是公司最具成长弹性的业务。CA 系列产品覆盖轻型运动飞机、工业级无人机、通航作业飞机等场景,CA500 已完成适航认证并商业化交付,是国产航空活塞发动机替代进口的核心标的。

新能源板块(第二增长曲线)布局锂电储能系统、氢燃料电池、电驱动系统,产品应用于基站备用电源、家用储能、工商业储能等场景。目前已完成德国子公司、越南生产基地的布局,全球化产能落地后将成为新的业绩增长点。

高端零部件板块生产汽车零部件、大型农机零部件等,配套下游头部主机厂,是主业的协同补充。

核心财务基本面

2025 年全年:营收 123.10 亿元,同比 + 18.55%;归母净利润 6.66 亿元,同比 + 44.25%;扣非净利润 6.29 亿元,同比 + 42.44%;加权 ROE 提升至 14.47%,盈利能力持续修复。 2026 年一季度:营收 30.68 亿元,同比 - 5.37%;归母净利润 1.72 亿元,同比 - 24.16%。短期业绩下滑主要受汇率波动、原材料价格上涨以及 2025 年同期高基数影响,不改长期增长逻辑。

三、未来三年营收与净利润预测

综合国信证券、华创证券等主流机构的一致预期,结合资产置换进度与低空经济业务放量节奏,预测如下:

注:数据主要参考国信证券 2026 年 5 月发布的公司研报。若资产置换顺利落地、低空经济订单超预期,业绩存在上修空间;若原材料价格、汇率波动加剧,业绩可能低于预期。

四、分周期上涨空间与操作策略

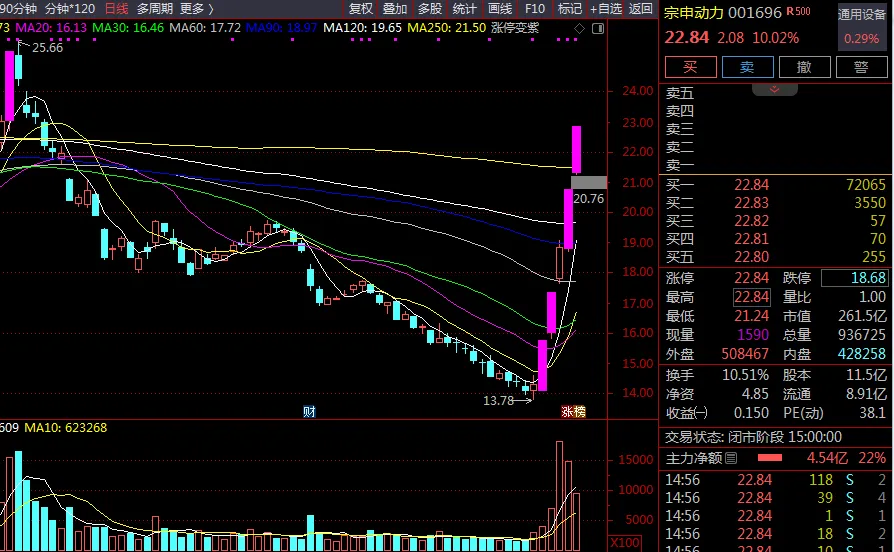

截至 2026 年 6 月 12 日收盘,公司股价 22.84 元,总市值 261.52 亿元,对应 2026 年预测净利润的动态 PE 约 30 倍,已包含一定的题材溢价。

1. 短期(1-5 个交易日)

- 上涨空间判断

:短期累计涨幅已超 60%,情绪处于高位,获利盘兑现压力较大。上方强压力位在 25-26 元区间(历史前高附近),若板块情绪持续发酵,最高或有 10% 左右的上行空间;但一旦情绪退潮,回调幅度可能快速扩大,下方第一支撑位在 20 元附近。 - 操作策略

:持仓者以持有观察为主,重点盯盘封单强度、成交额与换手率变化,若出现放量开板、换手率超 20% 且股价回落,建议分批止盈锁定利润;未持仓者不建议追高,当前风险收益比偏低,可等待回调后再布局。

2. 中期(1-4 周)

- 上涨空间判断

:中期行情核心取决于资产置换进展与低空经济政策催化。若置换方案正式落地、低空经济出台新一轮扶持政策,估值有望进一步抬升,中期目标价看 28-30 元(对应 2026 年业绩 30-34 倍 PE,匹配新兴成长赛道估值),较当前有 22%-31% 的上涨空间;若催化不及预期,股价大概率回调至 18-19 元区间震荡消化估值。 - 操作策略

:采取逢回调分批布局的思路,核心跟踪两个关键信号:一是资产置换的官方公告进展,二是低空经济行业政策或公司航发订单的落地情况。建议仓位控制在 3 成以内,以波段思路操作,有效跌破 18 元需止损。

3. 长期(1-6 个月)

- 上涨空间判断

:长期价值锚定航空发动机商业化放量、通用机械出海升级、新能源业务贡献增量三大逻辑。若 2027 年 11.9 亿元的净利润预测兑现,给予 25 倍 PE 的合理估值,对应市值约 297.5 亿元,对应股价约 26 元;若低空经济超预期爆发,航发业务获得更高估值溢价,目标价可看 32-35 元,较当前有 40%-53% 的上涨空间。 - 操作策略

:以中长期价值配置思路为主,股价回落至 20 元以下可逐步建仓长期持有。核心跟踪指标:航发业务的季度订单交付量、新适航认证拓展进度、海外储能业务的营收贡献。需注意若低空经济落地节奏大幅慢于预期,需重新评估估值逻辑。

风险提示:低空经济产业发展不及预期、重大资产置换进度或方案不及预期、原材料价格大幅波动、汇率波动侵蚀外销利润。