黑镜研究 I 赛道分析:物理AI行业全景与核心企业图鉴

2026-06-12 18:19

黑镜研究 I 赛道分析:物理AI行业全景与核心企业图鉴

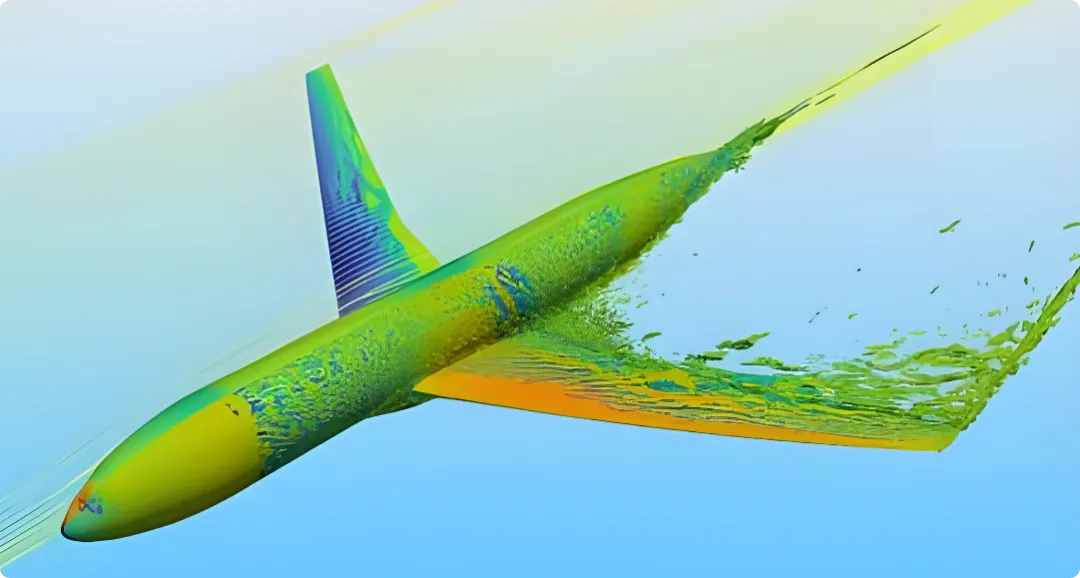

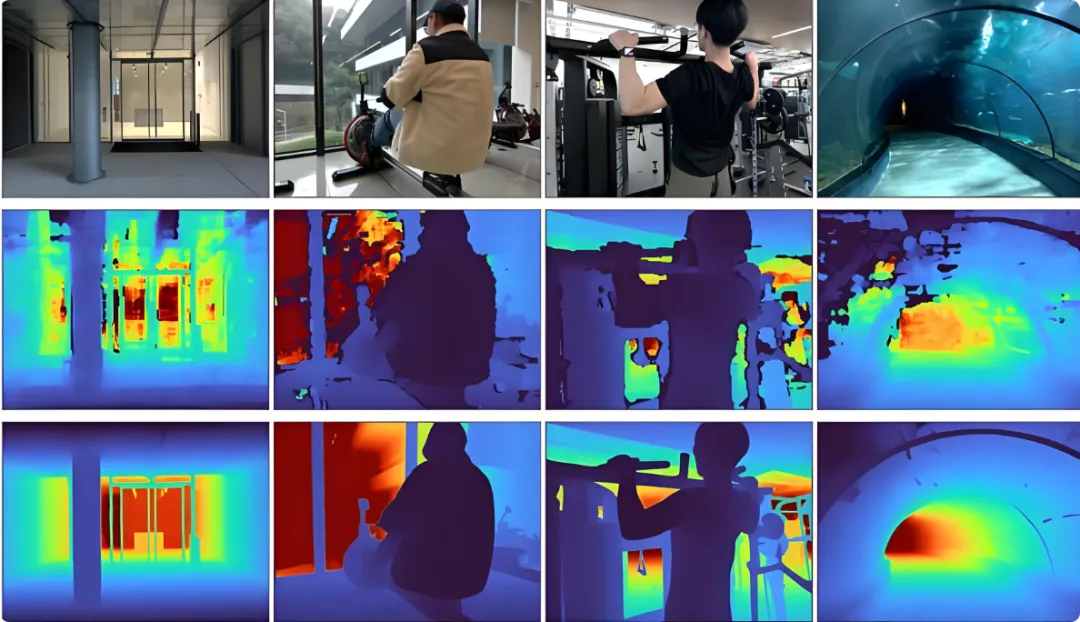

上午,宇树科技科创板IPO过会,73天走完流程,刷新科创板纪录;估值420亿,拟募资42亿。创始人王兴兴,1990年生,2016年用200块钱手搓了第一台四足机器狗。十年后,他的公司是全球人形机器人出货量第一。下午,英伟达正式发布Cosmos 3,全球首个完全开源的全模态物理AI基础模型。黄仁勋的原话是:"物理AI的ChatGPT时刻已经到来。"这两条消息不像是巧合。宇树在卖的,是物理AI的"身体"。Cosmos 3在做的事,是给这具身体安一个"大脑"。"具身智能"太高冷,"机器人AI"太普通,"世界模型"太学术。物理AI自带一种"我在千真万确的物理世界里干活"的踏实感。黄仁勋需要一个所有人都能听懂、但只有他来定义的词,就像当年乔布斯不说"触屏手机"而说"iPhone"。而中国上市公司正在这条链上的每一个环节,押上自己的筹码。"大语言模型学的是文本的统计规律,世界模型学的是时空的统计规律。"大语言模型为什么能写文章?因为它在几十亿条文本里学到了"春风"后面大概率跟着"十里"或者"又绿江南岸"。这是统计规律——它不知道春天是什么感觉,不知道风吹在脸上什么温度。它只是在猜词。物理AI要解决的问题不一样。它不是要猜下一句话,是要猜下一步该怎么动。桌子上有一个苹果,手伸过去——力要多大?角度要多少?苹果表面是光滑的还是有点涩?如果捏太重,果汁会溅出来;捏太轻,掉地上。这些问题的大语言模型回答不了,因为答案不在文本的统计规律里,在牛顿力学、材料特性、毫秒级的力反馈数据的统计规律里。这就是李飞飞说的"时空的统计规律"——一个物体受力之后怎么运动,一束光照在平面上的反射规律。2025年,她在斯坦福团队的论文《Estimating Mutual Information and the Capacity of World Models》进一步证明:物理世界的复杂度远高于文本——模型需要学习的不只是数据中的模式,还有数据背后的因果结构。打个不太严谨的比方:生成式AI是"聪明到能在键盘上跟你吵架"的AI。物理AI是"笨到真的能帮你洗碗"的AI。前者看起来聪明得多,但后者的技术难度高一个数量级。为什么?因为物理世界没有容错率。大语言模型写错一个字,读者可能都没注意到。物理AI抓苹果的力多了3牛顿——苹果碎了。物理AI不是一项技术,是一整条产业链的重新组装;拆开来看,五层。飞行员上天之前,得在模拟舱里飞几百个小时。物理AI"上岗"之前,也得在虚拟世界里练几百万次。这就是仿真引擎的活儿:在计算机里造一个物理规律跟现实一致的世界,让AI在里面反复试错。抓苹果失败一万次,不浪费一个真苹果。拧螺丝拧坏了十万次,不报废一块电路板。撞车撞了百万次——没人受伤。全球做这件事最厉害的公司叫Ansys,美国企业,市值几百亿美元。它家的软件能仿真力、热、电磁、流体——你把一架飞机的三维模型输进去,它能告诉你这架飞机在什么样的风速下翅膀会断。中国做这件事的公司,只有一家上了科创板——索辰科技。索辰在军工领域是绝对龙头。军工CAE市占率70%以上。核心产品叫"天工·开物"可微分物理AI平台,对标的就是英伟达的Omniverse和Isaac Sim。覆盖力学、电磁、流体、热四大物理场。毛利率88%到96%——这说明技术含量是真的高。2025年,索辰物理AI相关收入只有5816万。公司自己在年报里白纸黑字写的是"正处于物理AI布局的初级阶段,提醒广大投资者注意研究和技术研发、商业化不确定性等风险,"而券商研报给它的评级是"A股物理AI仿真绝对龙头"。5816万营收,70%+的军工市占率,88%-96%的毛利率,和一句"别太早期待我们"——同属于一家公司。而整个国产CAE行业的现实是:渗透率从2020年的"不足5%"提升到了2026年的约10%,十年翻一倍。Ansys一家在中国市场的收入,就超过所有国产CAE公司营收之和。大语言模型的训练数据主要是文本,一篇文章几千个单词。物理AI的训练数据是视频流、力反馈曲线、动作轨迹——一个5秒的抓取动作,数据量可能相当于一篇中篇小说。多模态混合Transformer架构对GPU互联带宽的需求,比纯文本模型高出50%以上。工业富联是这条链上中国最实在的受益者,全球AI服务器代工市占率41%以上。英伟达Cosmos 3专用训练服务器的主力生产商。这是一家真正在赚物理AI的钱的公司——不炒概念,只赚代工钱。浪潮信息在推"具身物理AI专用边缘算力机型"。中际旭创的800G/1.6T光模块是Cosmos集群的标配。中科曙光在做国产液冷超算集群。智微智能搞物理AI算力盒——云边端一体化推理。这些公司都在产业链上占了一个实在的位置,但物理AI对它们来说目前是增量而非主力——真正的爆发要等到人形机器人和智驾规模化落地后,推理侧的算力需求才会井喷。而一个绕不过去的问题是:训练侧的核心GPU几乎全部依赖英伟达。中国最先进的AI芯片(华为昇腾910B)在训练性能上大约是英伟达A100的80%,但CUDA生态几十万开发者的迁移成本,是一座更大的山。人闭着眼睛也能摸出一颗鸡蛋和一块石头——因为你手指上有几万个触觉感受器,能感知到0.1毫米级别的纹理差异和0.01牛顿级别的力变化。奥比中光是A股最纯正的物理AI"眼睛",它是英伟达Jetson平台的官方3D视觉合作伙伴。最新的Gemini双目相机已经完成了Cosmos 3的数据闭环适配。但注意一个细节:奥比中光的客户主要是机器人和3D扫描,不是自动驾驶。自动驾驶的3D感知主要靠激光雷达(禾赛科技/速腾聚创)和毫米波雷达。柯力传感做的是机器人的"触觉"——六维力传感器。能同时感知三个方向的力和三个方向的力矩。装在机器人的手腕上,机器人就知道"我正在用多大的力气拧这颗螺丝"。全球高端市场被日本ATI、德国ME、美国JR3垄断,ATI一颗传感器卖1.2万美元,一台人形机器人两只手,各自手腕+各自手指——需要8到12颗传感器。柯力传感等国产企业正在追赶,但实验室里做一颗精度达标的传感器和产线上每个月做一万颗精度一致的传感器——这是两个世界的事。谐波减速器这种东西,在物理AI概念火起来之前,是传统到不能再传统的工业零部件。它的作用很简单:把电机的高速旋转变成关节的低速大扭矩运动。没有它,机器人的胳膊就是一根只会高速空转的棍子。国内市占率60%以上,全球第二。对手是日本哈默纳科——全球市占约60%。兆威机电做的是灵巧手里的微型传动系统——比火柴盒还小的齿轮箱,能让人形机器人的手指完成"拿鸡蛋"和"捏绣花针"两种力度的切换。拓普集团的线性执行器和汇川技术的伺服控制器,都是从工业自动化领域平移过来的能力。这一层的国产化程度,是五层里最高的。减速器、伺服、传动——中国制造业的底子在这里,差距主要是精度和寿命,不是"能不能做"。中科创达是英伟达在中国最亲密的软件合作伙伴之一,同时拥有DRIVE(自动驾驶)和Jetson(边缘计算/机器人)双生态授权。最新一批VLA智驾方案已经进入定点——VLA的意思是Vision-Language-Action,视觉输入、语言理解、动作输出全链路打通,正是Cosmos 3要干的事。德赛西威的THOR域控制器是L3+物理AI智驾的硬件底座。协创数据这个名字大部分人没听过。但它同时拥有英伟达Jetson + DRIVE + NCP三重顶级授权——在A股中独一无二。这家公司的历史主要是做消费电子代工和存储的,为什么能拿到三重授权,公开资料里找不到清晰的解释。万讯自控的打法是全链路闭环——MEMS传感器+3D视觉+数字孪生,自己把感知和执行串起来。天娱数科在做VLA训练平台,搭在英伟达的基础设施上。王兴兴的故事在网上已经传了很多遍,我不复述,只说几个数字。2016年,200元手搓第一台四足机器狗XDog。但招股书里有一组数字值得盯着看:73.6%的收入来自科研教育场景——大学实验室、研究所购买机器狗/人形机器人做算法研究。只有约22%来自工业场景。海外收入占比超过50%,主要是欧美高校。这意味着什么?宇树靠的是"全球最便宜的研究平台"这个定位。它的客户买它不是要用它干活,是要用它做实验。宇树在这个市场做到了无可争议的第一,但这不是物理AI商业化的主战场。主战场是工厂、仓库、医院、物流中心——在这些地方,客户比的不是"谁最便宜",是"谁能真正替掉一个人"。420亿估值里,有多少是在赌它能把科研教育领域的统治地位,平移到工业场景?这个问题的答案不在今天,但它是物理AI赛道第一个真正意义上的"证伪时刻"。一台能完成基础装配任务的人形机器人,2026年市场价在15万到50万人民币之间。一个珠三角工厂的装配工人,年薪加社保约8到10万。两台轮班倒可以顶三班工人。如果机器人的采购成本能在三年内回本——工厂老板的眼睛就开始亮了。而成本曲线正在往下走。人形机器人的价格正在下探,绿的谐波的减速器批量出厂价在1000-3000元区间,而日本哈默纳科的同类产品是5000-8000元。奥比中光的3D深度相机已经把价格打到了几百元——十年前同样性能的产品要几万元。供给端成本每年以15%-20%的速度下降,需求端的劳动力成本每年以5%-8%的速度上升。两条曲线交叉的时间点,就是物理AI产业化真正的引爆点。数据来源:NVIDIA Cosmos 3官方发布、英伟达中国博客(2026年6月1日)、宇树科技科创板招股说明书(2026年3月提交)、索辰科技2025年年报及投资者问答、绿的谐波2025年年报、工业富联2025年年报、奥比中光投资者互动平台回复、中泰证券/华西证券行业研报、李飞飞斯坦福团队论文《Estimating Mutual Information and the Capacity of World Models》(2025)、AINChina《China's Embodied Intelligence Revolution 2026》、沙利文中国物理AI市场报告。所有公司财务数据来自年报公告,市场预测来自第三方机构,本文不构成任何投资建议。探索前沿科技的边界,以算法洞察市场脉动,让数据成为预见未来的镜子