市场蓝海:

中国宠物善后行业

白皮书解读

Chongpeiyoudao

伴随国内宠物经济持续深化,宠物逐步成为家庭成员,宠物全生命周期服务体系不断完善。

宠物善后作为病死宠物无害化处理与情感纪念相结合的特色赛道,兼具公共卫生服务属性与情感消费属性,凭借低渗透率、高增速特征,成为宠物产业新晋蓝海市场。

本文依托派读宠物行业大数据平台、艾媒咨询、天眼查、观研天下、农业农村部等权威机构公开数据,结合《2024 年中国宠物殡葬服务市场研究报告》《2025 年中国宠物行业白皮书(消费报告)》,从市场基底、规模走势、消费特征、竞争格局、发展动力五大维度,量化分析行业发展潜力。

1

PART.ONE

市场基底

庞大养宠体量,刚性需求基底

宠物存量、养宠人群结构与情感认知,是宠物善后行业发展的核心前提。

(一)宠物及养宠家庭规模

来源:派读宠物行业大数据平台《2025 年中国宠物行业白皮书(消费报告)》

2024 年国内城镇犬猫总量达1.2411 亿只,同比增长 2.1%;其中宠物犬 5258 万只,宠物猫 7153 万只,猫咪占比持续走高。

全国城镇养宠家庭1.0565 亿户,养宠人群 7510 万人。结合宠物 10-15 年平均寿命测算,国内每年自然死亡宠物约300 万只,形成稳定刚性需求。

(二)养宠人群情感认知

来源:派读宠物行业大数据平台《2025 年中国宠物行业白皮书(消费报告)》

68% 养宠人将宠物视作家庭成员,25% 定义为亲密伙伴,仅 7% 将其视为普通动物。

情感依附的转变,推动消费需求从简单丢弃、掩埋,转向标准化、仪式化善后服务。

72% 宠物主愿意为善后服务付费 1000 元以上,28% 可接受 3000 元及以上高端服务,行业付费基础扎实。

2

PART.TWO

市场规模

增速领跑全行业,渗透空间显著

(一)整体规模与增速

来源:艾媒咨询《2024 年中国宠物殡葬服务市场研究报告》

2024 年中国宠物善后市场规模达42 亿元,同比增长 21.3%,远超宠物行业整体 7.5% 的增速。2022 年市场规模 14.33 亿元,2023 年 18.25 亿元,行业连续多年保持高速增长。

(二)行业渗透率对比

目前国内宠物善后正规服务渗透率仅12%-15%,每年仅约 45 万只离世宠物接受合规善后服务。

由上表可见,国内渗透率远低于海外成熟市场,若渗透率提升至 30%,市场规模将突破 80 亿元;提升至 50%,规模可达 130 亿元,存量挖掘空间巨大。

(三)未来规模预测

来源:艾媒咨询、观研天下数据中心

2024-2027 年行业年均复合增长率将维持25% 以上,2025 年市场规模预计突破 50 亿元,2026 年达到 70 亿元,2027 年有望突破 100 亿元。长期来看,2030 年市场规模或将达到 150 亿元。

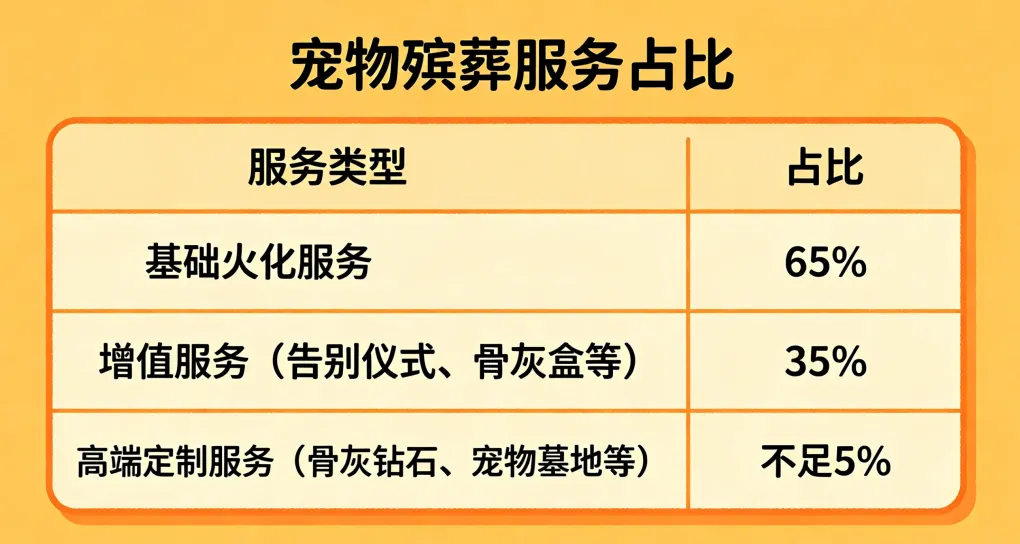

(四)服务结构占比

来源:艾媒咨询《2024 年中国宠物殡葬服务市场研究报告》

基础火化服务占比 65%,告别仪式、骨灰盒等增值服务占比 35%,骨灰钻石、宠物墓地等高端定制服务占比不足 5%,增值与高端赛道仍有极大拓展空间。

3

PART.THREE

消费特征

人群年轻化、需求高端化

市场下沉化

(一)消费人群结构

来源:派读宠物行业大数据平台《2025 年中国宠物行业白皮书(消费报告)》

90 后、00 后是宠物善后核心消费群体,合计占比75%(90 后 45%、00 后 30%),80 后占比 20%,70 后及以上仅 5%。其中 95 后平均客单价 2800 元,高出行业平均水平 40%,年轻群体付费能力与接受度更强。

(二)服务需求升级

来源:派读宠物行业大数据平台

2024 年行业增速靠前的服务品类:遗体冷存(+11.0%)、定制纪念品(+10.0%)、宠物标本制作(+15.8%),情感纪念类服务需求快速爆发。

基础低价服务占比逐年下降,千元以上标准服务、五千元以上高端定制服务占比持续提升。

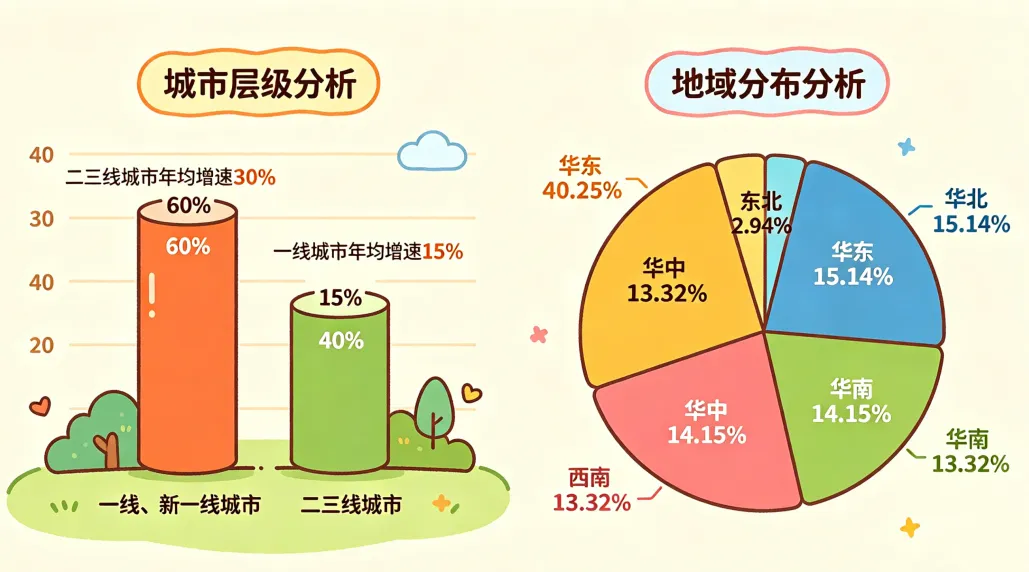

(三)区域市场表现

来源:艾媒咨询《2024 年中国宠物殡葬服务市场研究报告》

一线、新一线城市订单占比 60%,仍是主力市场;二三线城市年均增速达30%,显著高于一线城市 15% 的增速。

2024 年二三线城市订单量同比增长 40%,平均客单价 1800 元,逐步追平一线市场。

从地域分布来看,华东市场占比 40.25%,华北 15.14%,华南 14.15%,西南 13.32%,华中 13.32%,东北 2.94%,下沉市场与北方市场存在大量空白。

4

PART.FOUR

竞争格局

行业高度分散,整合机遇凸显

(一)市场主体数量

来源:天眼查企业数据

截至 2024 年底,国内宠物善后相关注册企业超4.3 万家,其中正常存续、经营企业 6000 余家;2024 年下半年新增相关企业超 1000 家,行业入局热度高涨。

(二)企业规模与集中度

行业呈现 “小、散、弱” 特征:90% 以上为小微单店模式,员工 5-10 人,年营收 50 万 - 500 万元;3-10 家门店的中型连锁企业占比不足 8%;10 家门店以上的大型连锁品牌占比不足 2%。

全行业暂无市场份额超 5% 的企业,行业 CR5(前五名企业市场集中度)不足 15%,无全国性垄断品牌,新进入者机会均等。

(三)行业乱象与洗牌趋势

结合央广网调研及各地监管通报,当前行业仍存在无证经营、违规焚烧、环保不达标、收费不透明等问题。

依托《中华人民共和国动物防疫法》《病死及病害动物无害化处理技术规范》(来源:农业农村部、生态环境部),各地持续开展专项整治,2024 年累计关停违规机构超 2000 家。

监管趋严加速行业出清,具备合规资质、环保设备、标准化服务的企业将抢占市场份额。

5

PART.FIVE

核心增长动力

四维合力,支撑长期发展

(一)政策驱动

来源:全国人大常委会、农业农村部、生态环境部

《中华人民共和国动物防疫法》明确病死动物需进行无害化处理,多地出台地方条例,明令禁止随意丢弃、掩埋宠物尸体。

配套技术规范、环保标准落地,从法律层面倒逼市场走向规范化,直接推高正规善后服务渗透率。

(二)经济驱动

2024 年我国人均 GDP 突破 1.2 万美元,居民消费由物质消费转向情感消费。宠物行业前端赛道竞争趋于饱和,资本持续向善后、宠物保险等蓝海领域倾斜,2024 年行业整体融资额超 5 亿元,为行业发展提供资金支持。

(三)社会驱动

国内单身人口超 2.4 亿,丁克家庭突破 600 万户(公开社会统计数据),宠物成为重要情感陪伴载体。社会观念逐步转变,78% 的消费者认为离世宠物需要体面送别,大众对宠物善后的接受度全面提升。

6

PART.SIX

结语

综合各项权威数据来看,中国宠物善后行业依托上亿级养宠基数、逐年递增的离世宠物数量,叠加超低行业渗透率、持续升级的消费需求,成长逻辑清晰、增长潜力充足。

目前行业尚处于发展初期,市场分散、品牌格局未定,叠加政策规范化引导、资本与技术加持,未来三年将迎来快速扩张期,2027 年冲击百亿市场规模。

对于从业者与投资者而言,当下是布局赛道、打造区域品牌、抢占下沉市场的黄金窗口期。

随着行业洗牌完成,合规化、品牌化、连锁化将成为主流发展方向,宠物善后也将持续成为宠物经济中最具价值的蓝海细分赛道。

宠 培 有 道

专注宠物行业人才培养

致力打造人宠服务标准化

官方邮箱

chongpeiyoudao@gmail.com