泰国电力行业报告

ISI EMIS市场洞察提供围绕新兴市场和发达市场重点行业战略研究和分析报告。本期为大家带来泰国电力行业报告。以下内容均来自ISI EMIS市场洞察,仅列举报告部分以供参考,扫描下方二维码获取完整版本报告。

本期报告重点关注:

泰国电力行业核心指标跟踪与分析

子行业(火力发电、可再生能源、输配电网等)分类解析

泰国电力行业政策法规、竞争格局与未来展望梳理

泰国电力行业是东南亚最发达、最稳定的电力市场之一。近年来,行业内监管框架日趋完善,基础设施建设提速,私人投资持续增长。截至2025年底,泰国发电装机容量达到49.4吉瓦,为现代化、多元化的下游经济体系提供稳定的电力支撑。

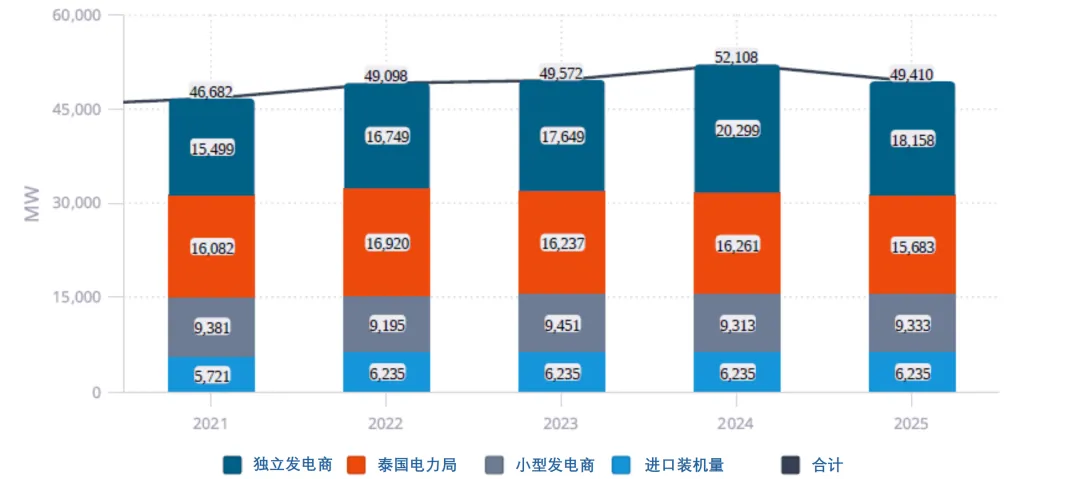

在装机结构方面,私营资本发挥着至关重要的作用。2025年末,独立发电商(IPP)约占全国总装机容量的36%,小型发电商(SPP)约占19%,两者合计占比超过总量的一半,体现了泰国电力行业对私人资本和国际合作的开放态度。此外,泰国电力局(EGAT)作为电力系统三大核心支柱之一,运营装机容量15.7吉瓦,约占全国总装机量的32%。再者,在东盟区域电力一体化框架下,进口发电容量约占全国总装机容量的12.6%。

泰国分类别发电装机量(兆瓦)

Sources: CEIC, EPPO

在电力供给方面,2024年泰国遭遇持续异常高温,电力消费创历史新高,全国总发电量达235.5 TWh。2025年平均气温回落、降雨增加,住宅和商业部门制冷需求随之下降;此外,受全球贸易疲软影响,泰国出口增长放缓,工业生产用电减少。多重因素叠加下,泰国2025年总发电量同比下降3.4%至227.4 TWh。

泰国总发电量(GWh)

Sources: CEIC, EPPO

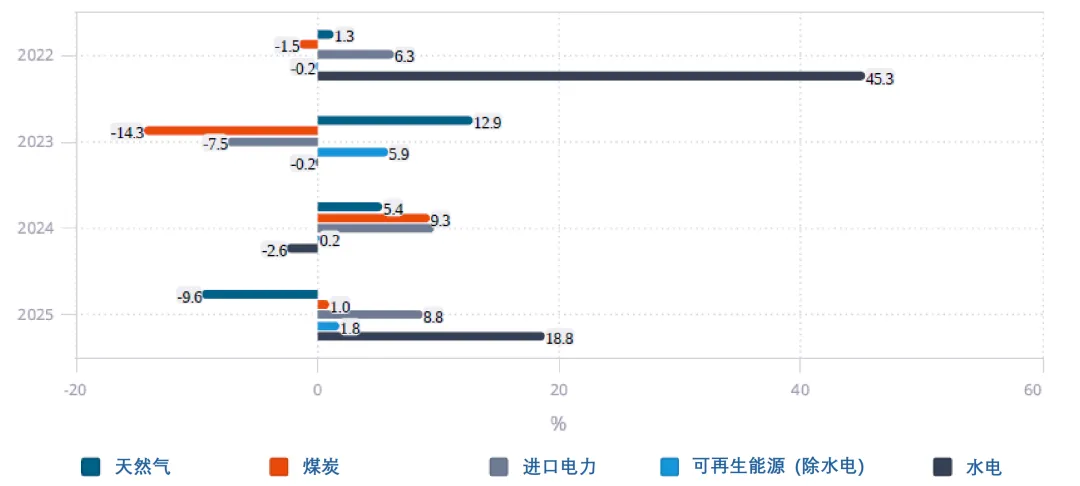

从能源结构看,泰国较为依赖天然气发电,2025年约占电力供应的54%;燃煤发电约占14.8%,为电网提供稳定的基荷电力;可再生能源近年来增长有限,约占总发电量的14%;此外,电力进口占据重要地位,约占总发电量的17.2%,其中大部分来自老挝水电项目。跨境电力采购有助于泰国能源来源多样化,为国内化石能源发电提供相对低碳的补充。

分能源类型发电量同比变化(%)

Sources: CEIC, EPPO

在市场准入方面,根据泰国《外国商业法》,外资参与电力公司的持股比例通常不超过总股本的49%。在此框架下,外国投资者可通过三种形式进入该行业:独立发电商(IPP)运营容量超过90兆瓦的电厂;小型发电商(SPP)管理10至90兆瓦的设施;超小型发电商(VSPP)利用可再生或分布式能源发电,容量上限为10兆瓦。三类形式各自设有不同的准入条件与门槛。

扫描下方二维码

获取完整版报告或申请EMIS试用

免责声明:ISI Markets与EMIS的所有书面和电子传播仅用于通知或营销目的,不构成或不具备实质性研究成果的资格。

关于 ISI EMIS

作为全球增长最快市场行业、宏观研究的领先提供商,ISI Markets集团旗下的EMIS提供来自全球知名信息提供商、本地及专业领域专家的研究报告、行业数据、公司信息等资讯内容。我们覆盖197个国家与地区、370多个行业领域和1200 万多家公司的信息,为用户提供一站式的可执行洞察。了解更多,请访问我们的官方网站:https://www.emis.cn/

ISI Markets Group 作为全球领先的市场信息提供商,专注于为新兴市场和发展中市场提供深度数据和富有见地的分析。我们的服务旨在赋予用户信心,使他们能够在这些充满潜力且增长迅猛的市场中做出明智的决策。集团旗下汇聚了 CEIC、EMIS和EPFR品牌,致力于帮助客户获取关键及时、难以获得且值得信赖的资讯信息, 凭借对本土市场的深刻理解、广泛的业务网络、尖端的软件解决方案和先进的技术,ISI Markets为用户提供全面而精准的信息,助力其投资决策、战略规划和风险管理。了解更多,请访问官方网站:www.isimarkets.com

业务咨询与合作:请联系mtu@isimarkets.com,或私信留言