扫码加入星球,每天更新行业报告

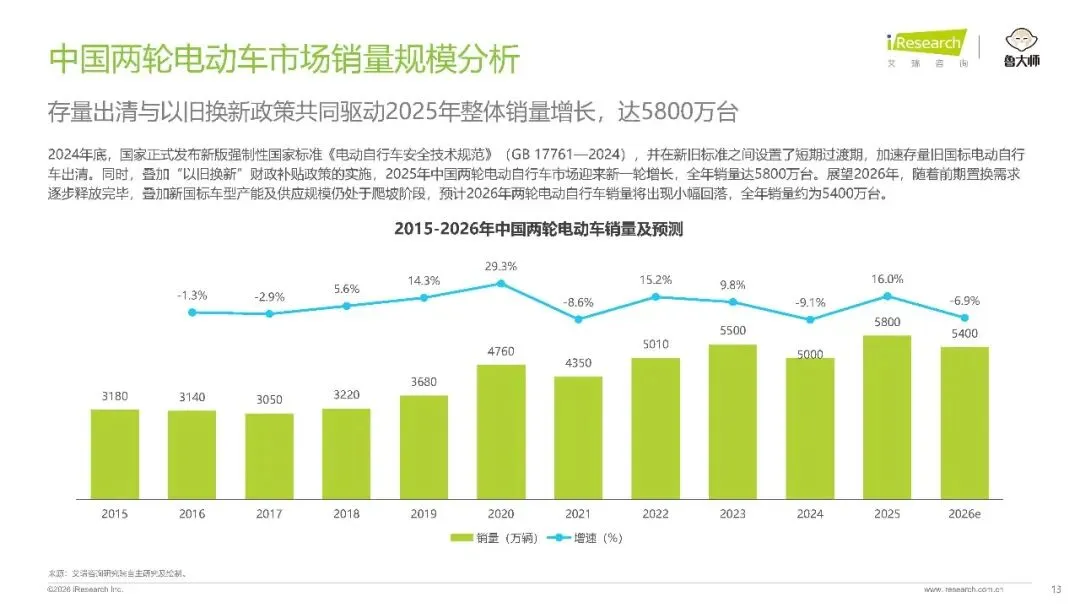

2026 年中国两轮电动车行业正在经历一场从价格厮杀到价值比拼的深刻转向。新国标的全面落地,让这个保有量超 4 亿辆的庞大市场彻底告别粗放增长。数据显示,2025 年全行业销量达到 5800 万台,创下近年新高,2026 年受置换需求释放完毕和产能爬坡影响,销量预计回落至 5400 万台。

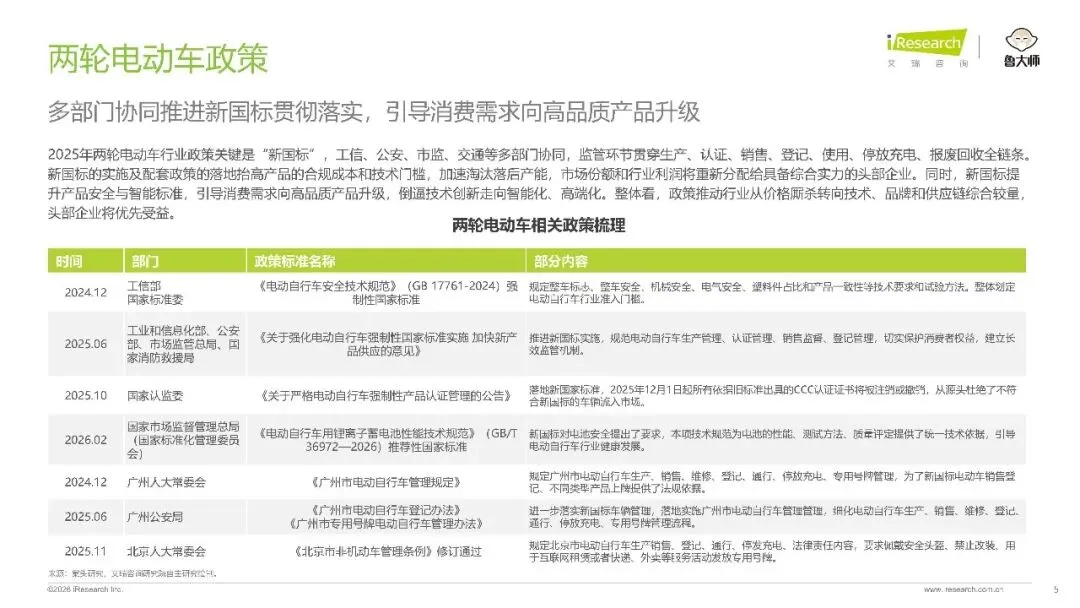

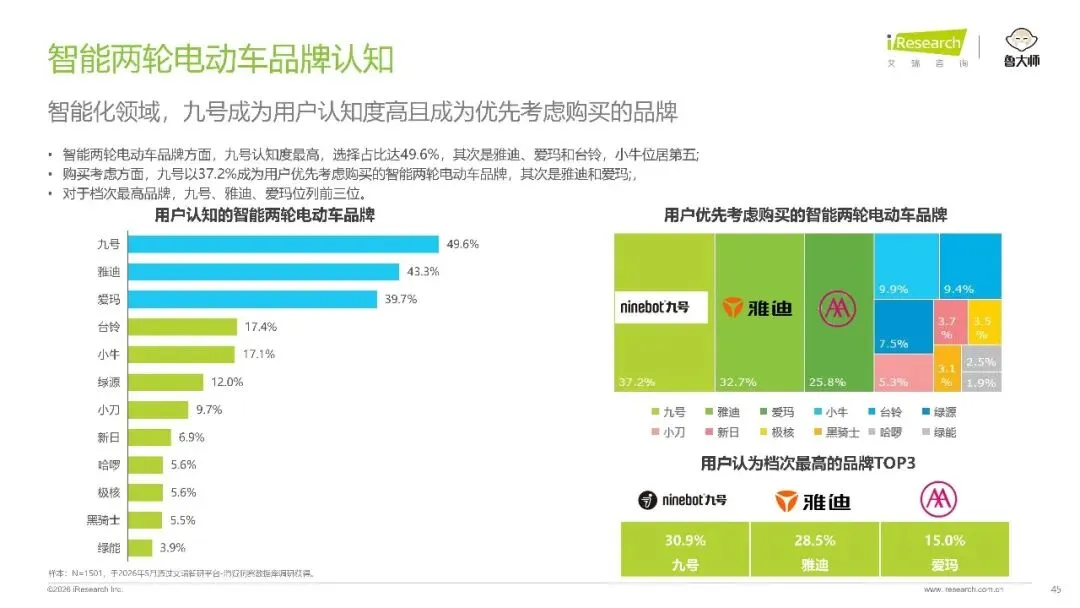

新国标实施后,行业准入门槛被实质性抬高。工信部公示的三批电动自行车行业规范条件企业名单仅纳入 43 家车企,覆盖 20 个品牌,而当前行业在册企业总数约 600 家。悬殊的数字对比背后,是大量中小企业的加速出清。市场份额正快速向头部企业集中,强者愈强的马太效应愈发凸显。

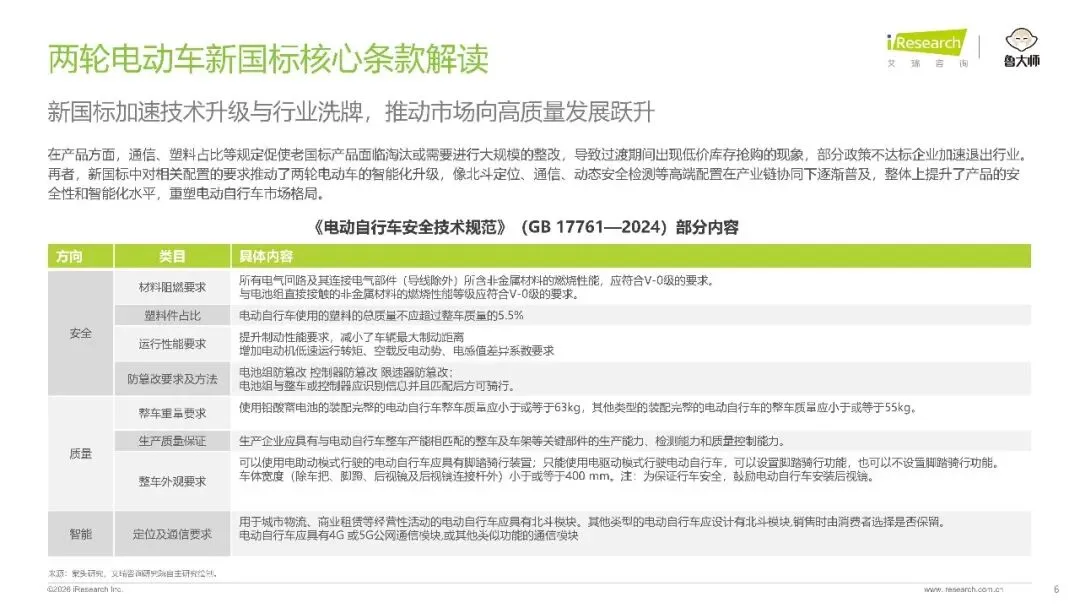

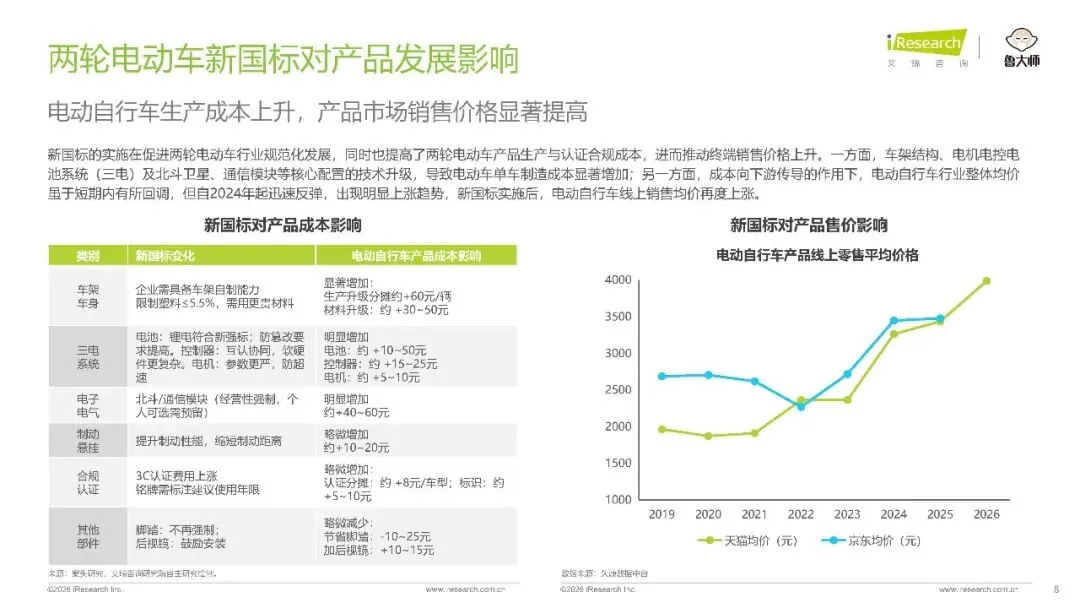

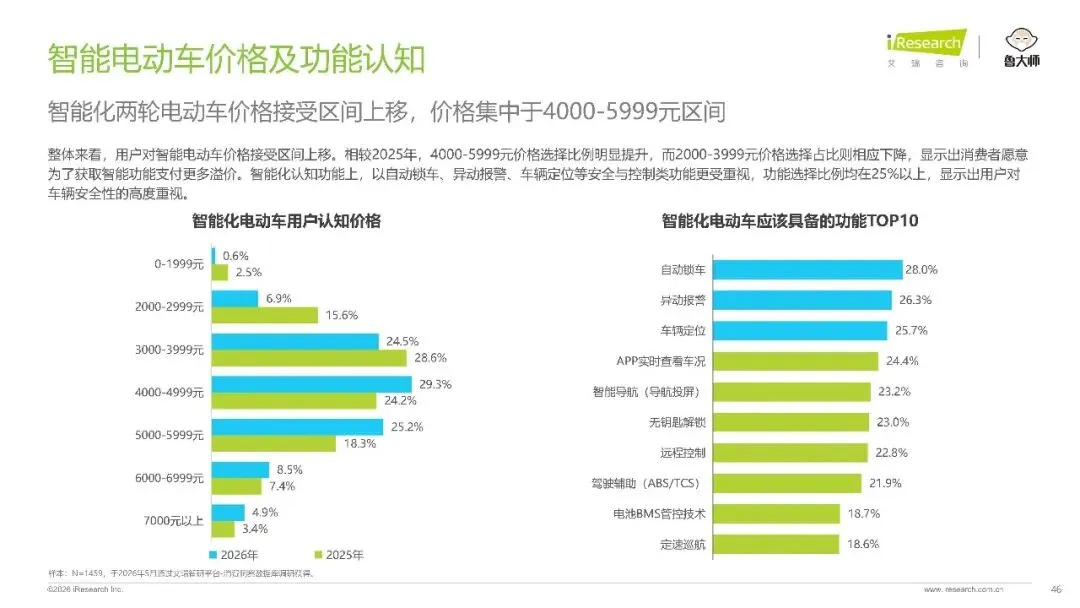

新国标也直接推高了电动自行车的生产成本。车架生产升级每辆分摊约 60 元,材料升级增加 30 到 50 元。三电系统中,电池成本增加 10 到 50 元,控制器增加 15 到 25 元,电机增加 5 到 10 元。北斗和通信模块每辆增加 40 到 60 元。制动悬挂和合规认证也带来小幅成本增加,仅脚踏取消能节省 10 到 25 元成本。综合成本上涨传导至终端市场,电动自行车线上零售均价自 2024 年起快速反弹,新国标落地后再度出现明显上涨趋势。

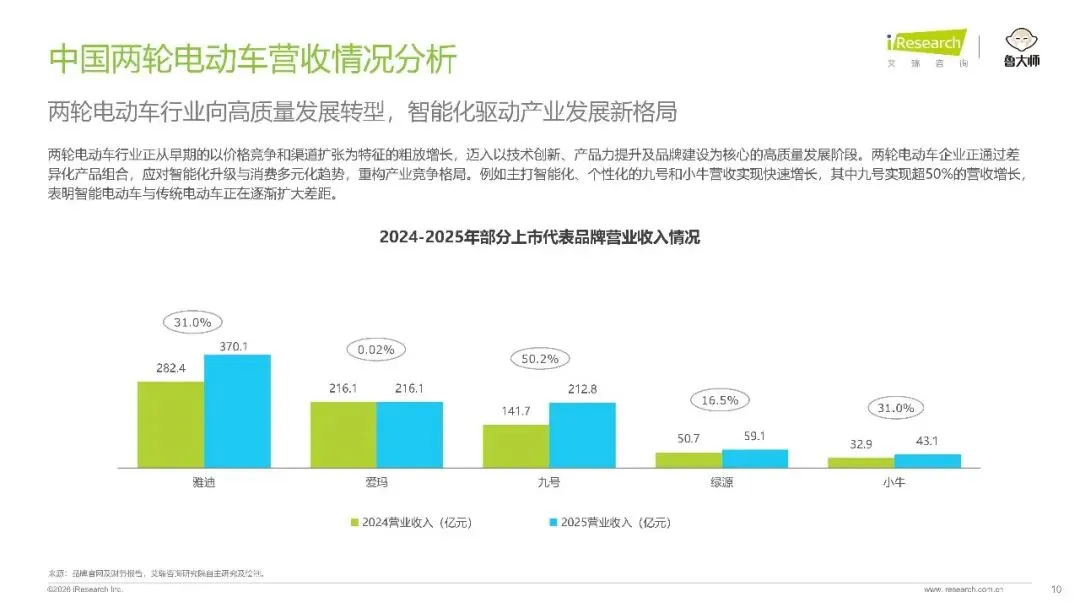

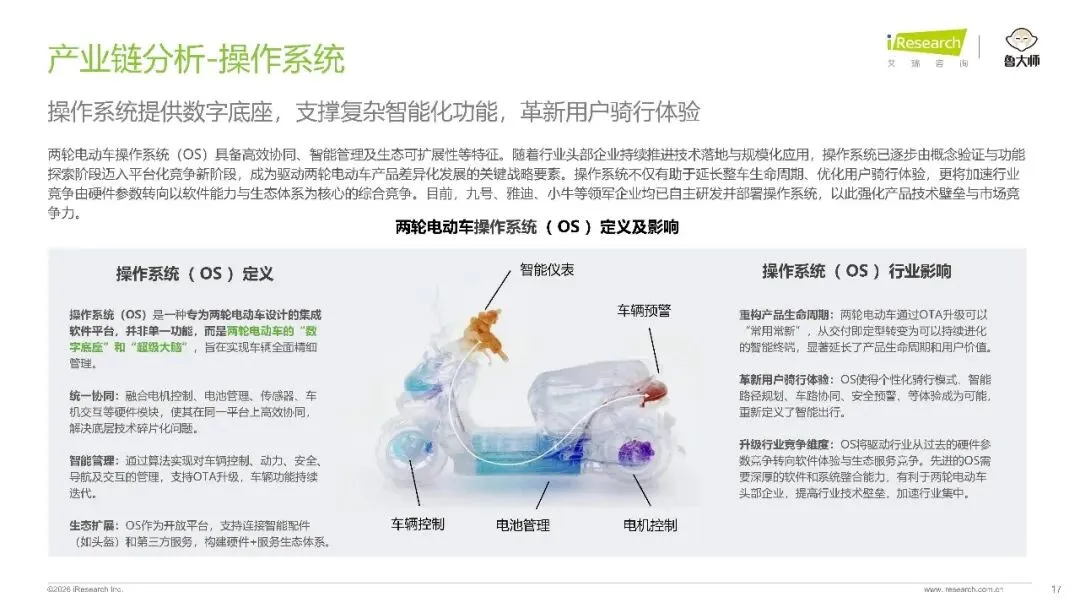

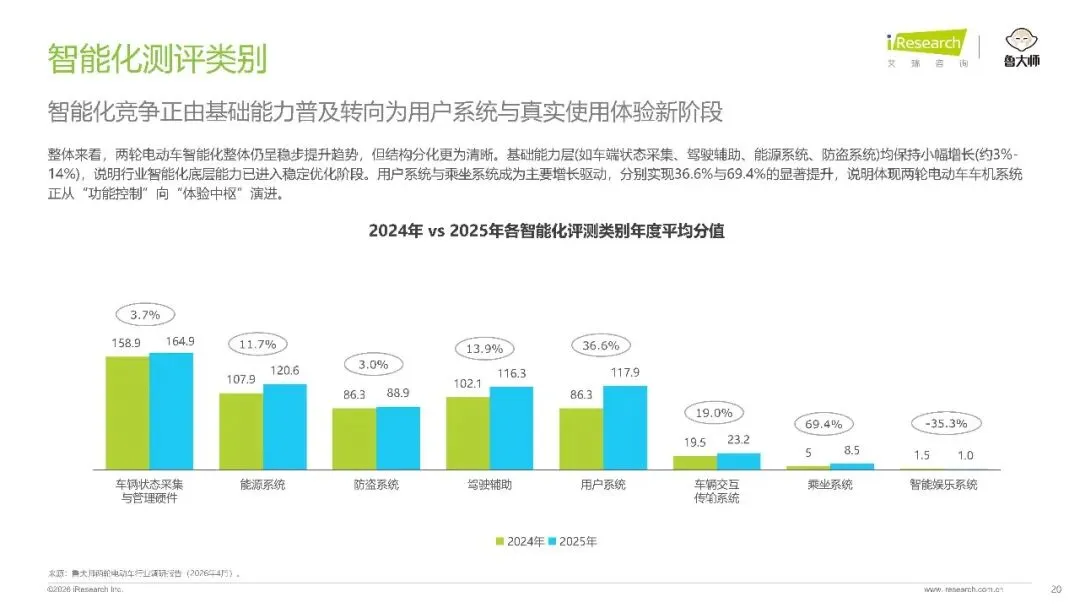

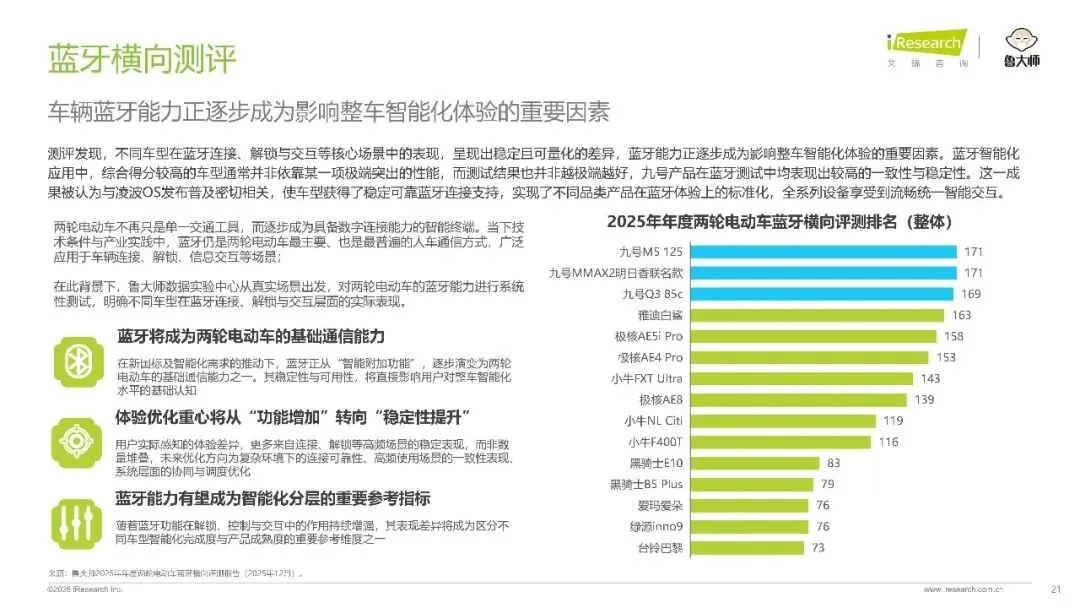

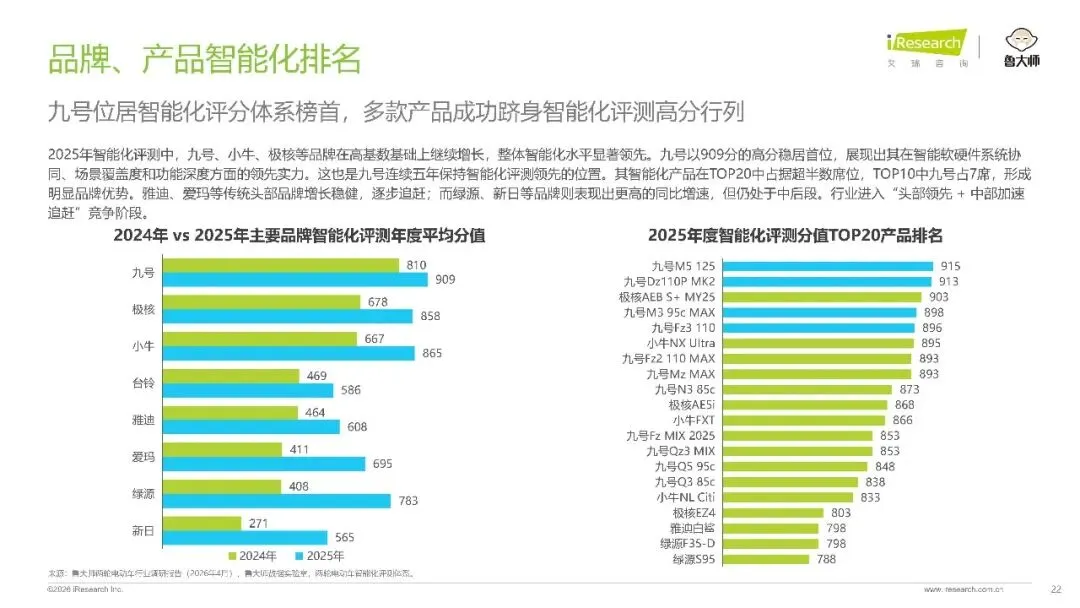

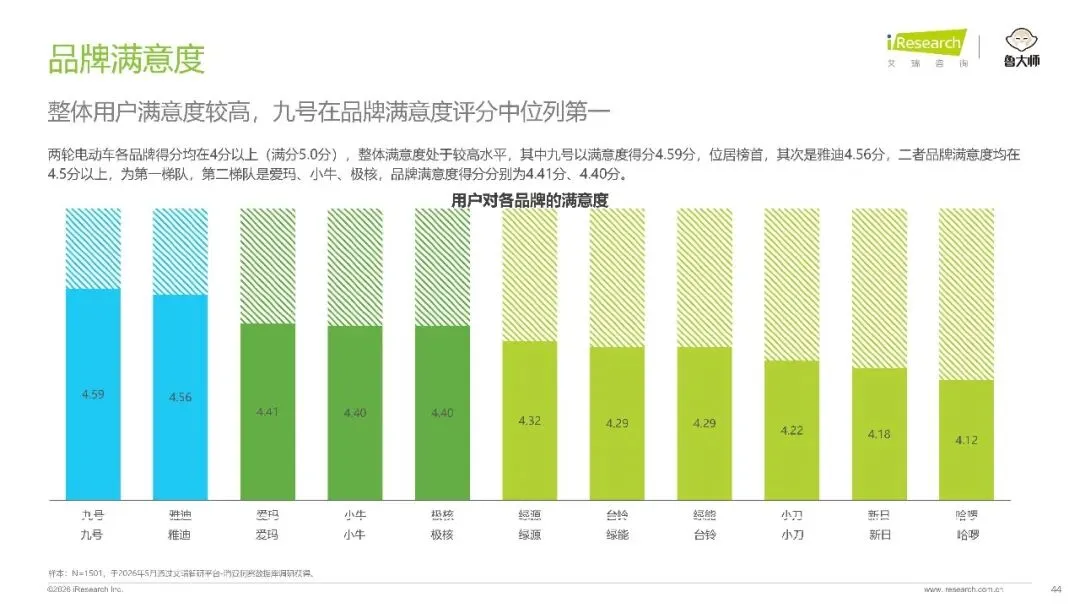

智能化已经成为重构行业格局的核心变量。行业智能化发展呈现清晰的结构分化,车端状态采集,驾驶辅助等基础能力层增速仅在 3% 到 14% 之间,而用户系统和乘坐系统分别实现 36.6% 和 69.4% 的大幅增长,标志着两轮电动车正从功能控制向体验中枢演进。蓝牙能力也成为影响整车智能化体验的重要因素,蓝牙正从智能附加功能转变为行业基础通信能力。各大头部品牌纷纷布局自主操作系统,以此构建技术壁垒,成为产品差异化竞争的关键。

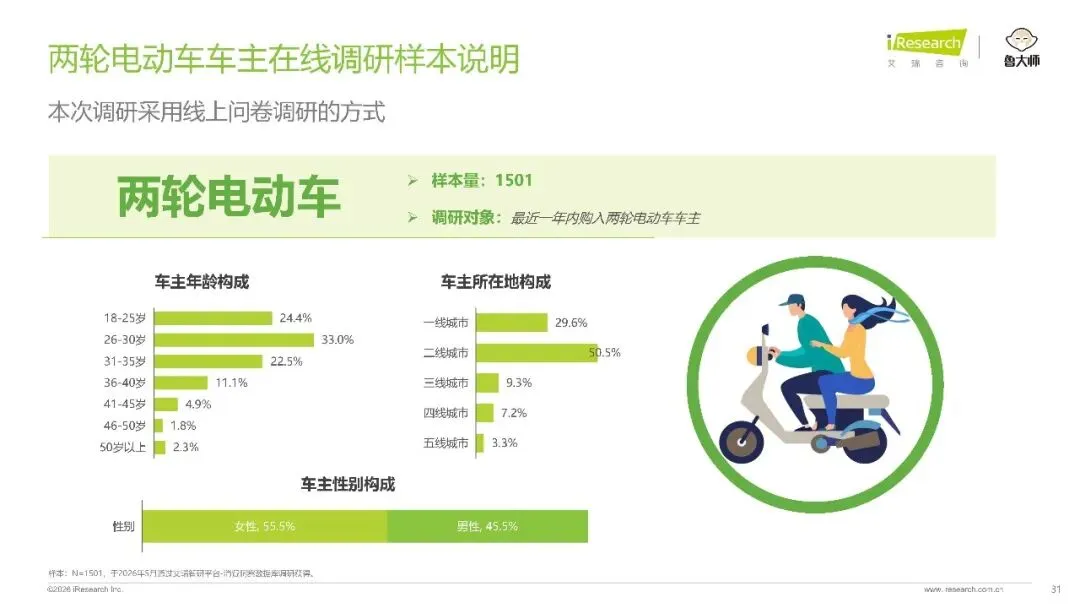

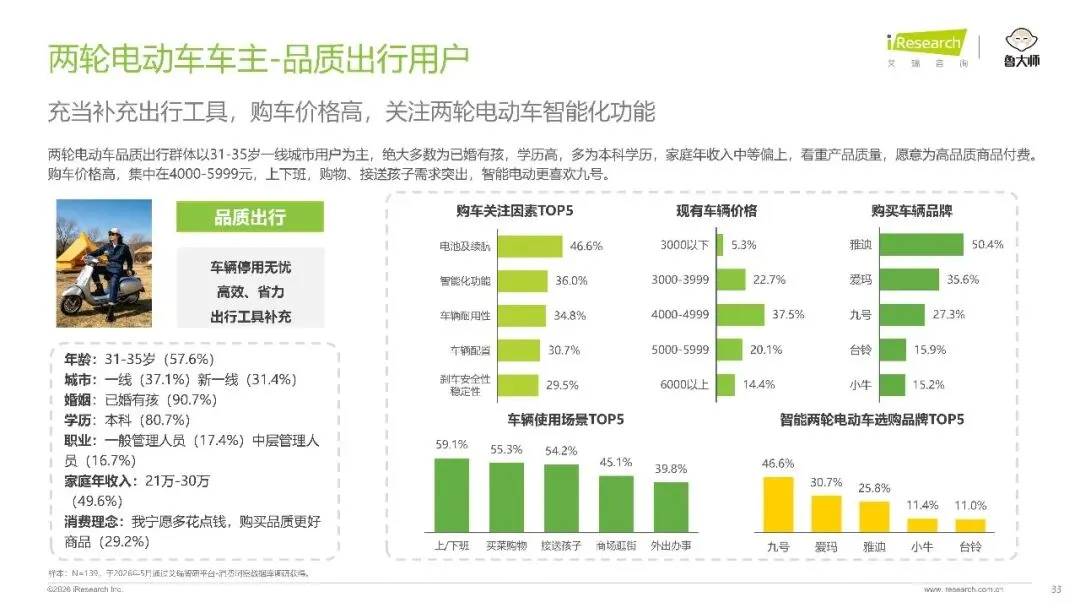

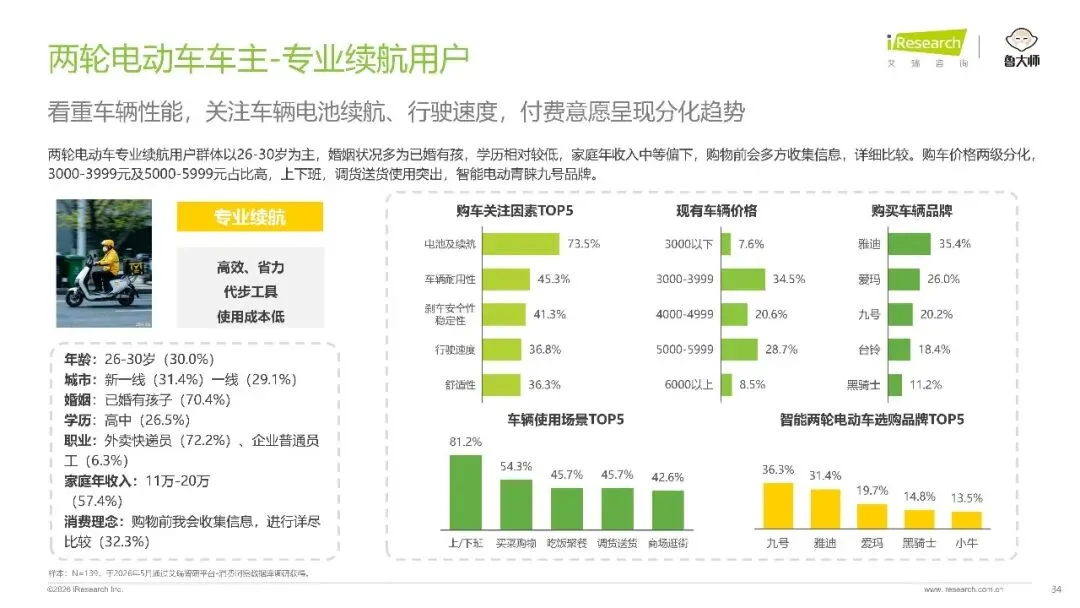

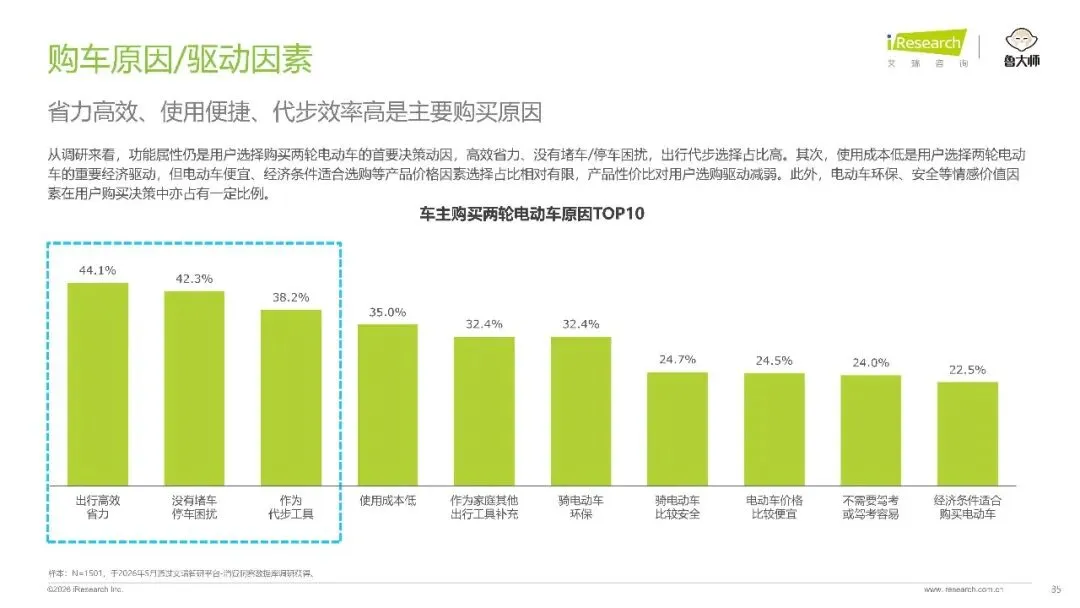

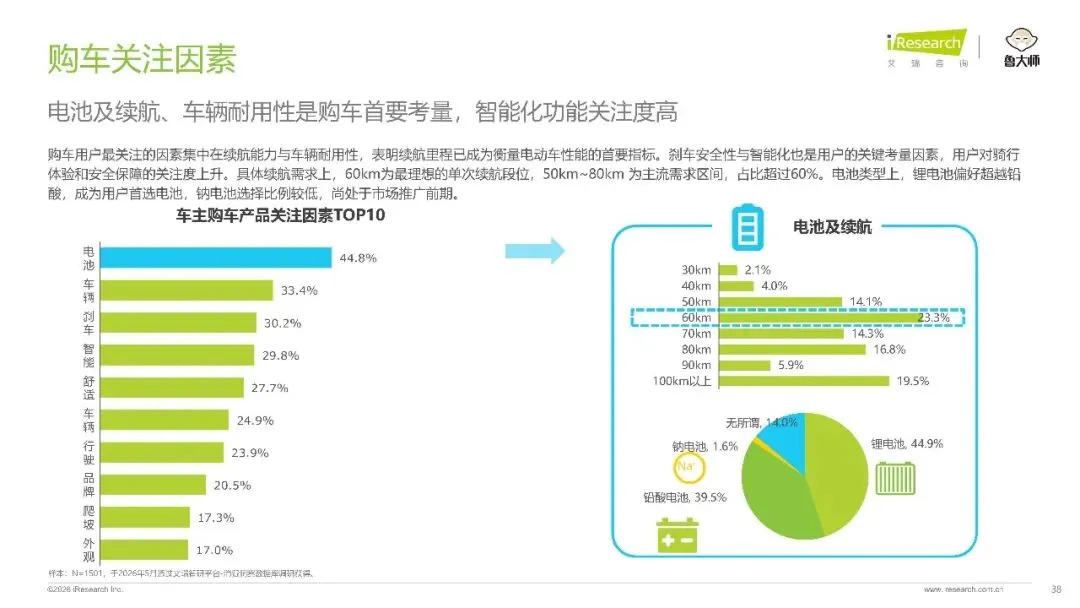

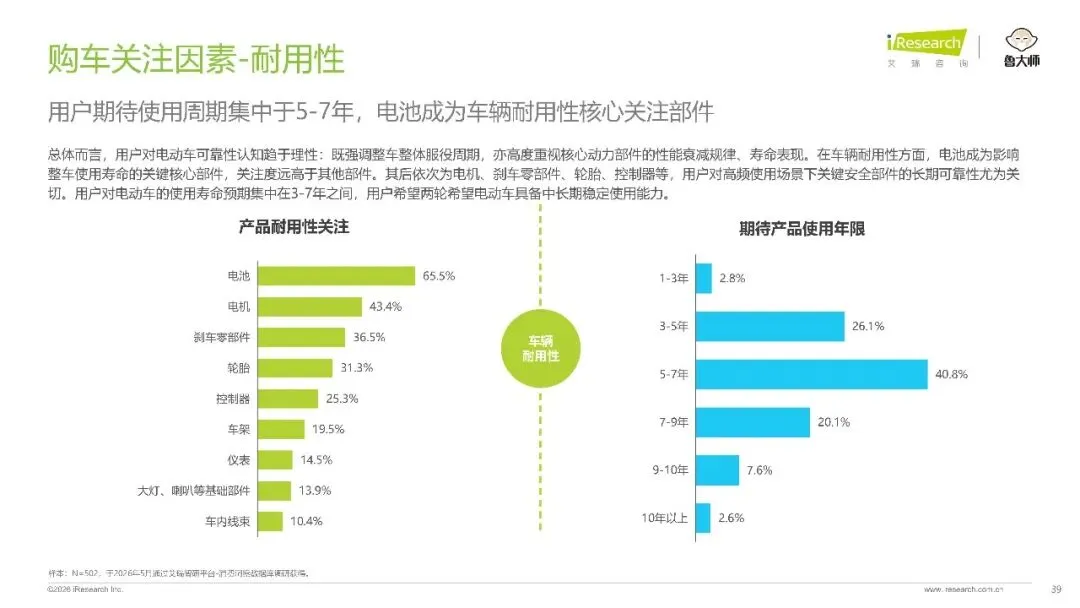

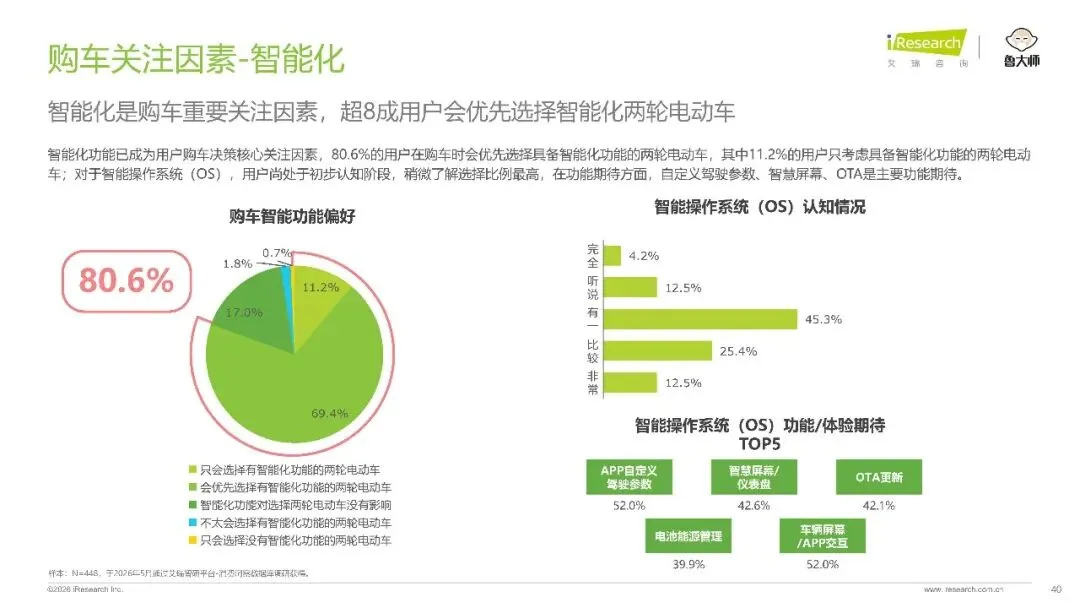

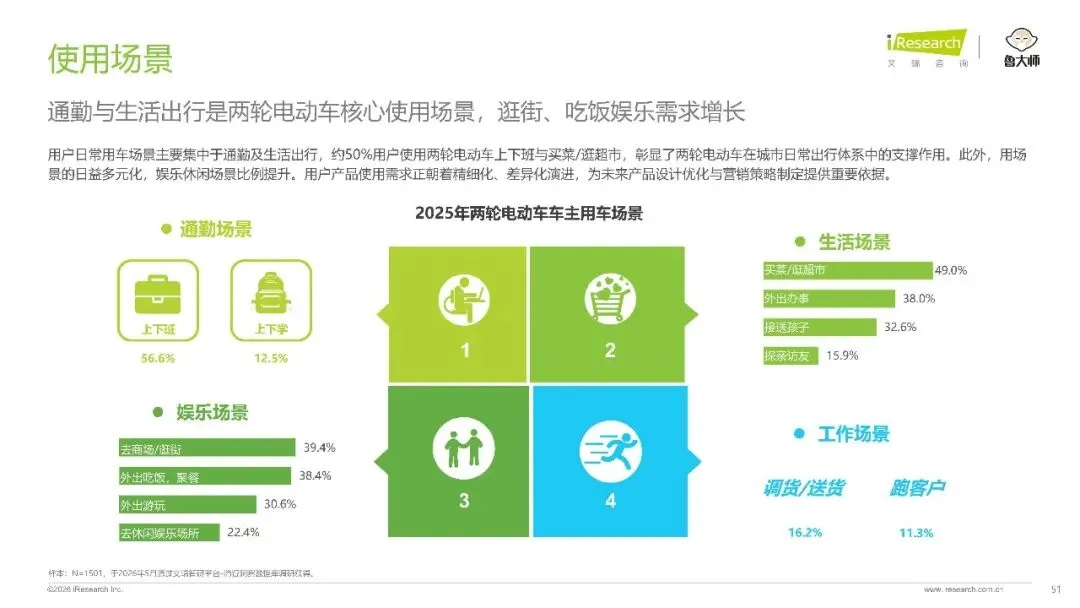

购车车主的调研显示,26 到 35 岁群体占比 55.6%,女性车主占 55.5%,本科及以上学历占 67.7%。购车决策中,44.8% 的用户最关注电池及续航,33.4% 看重车辆耐用性,29.8% 将智能化功能作为重要考量因素。80.6% 的用户会优先选择具备智能化功能的车型,其中 11.2% 的用户只考虑智能车型。

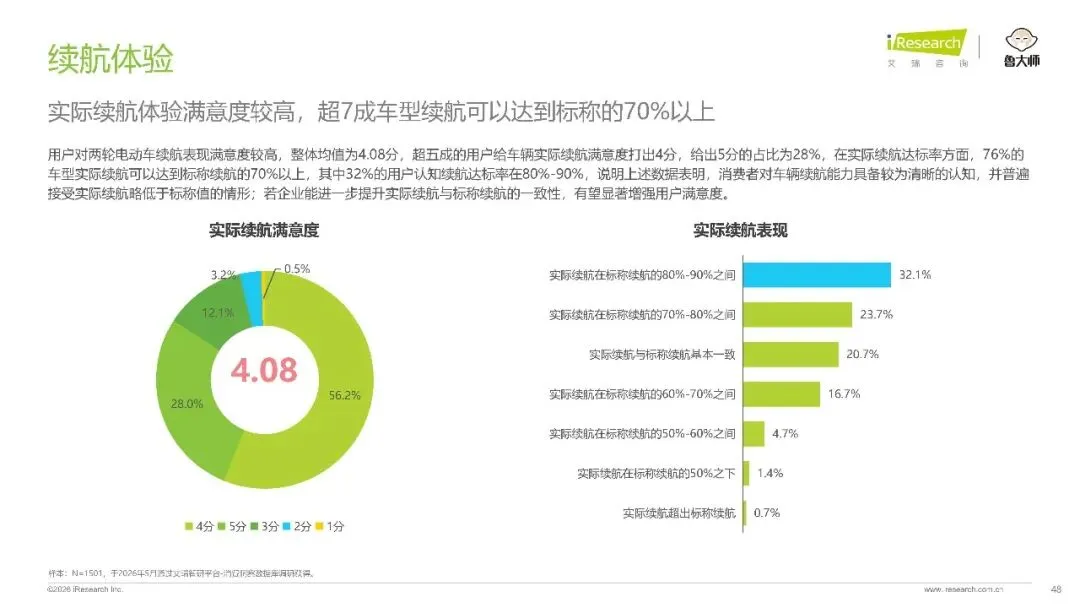

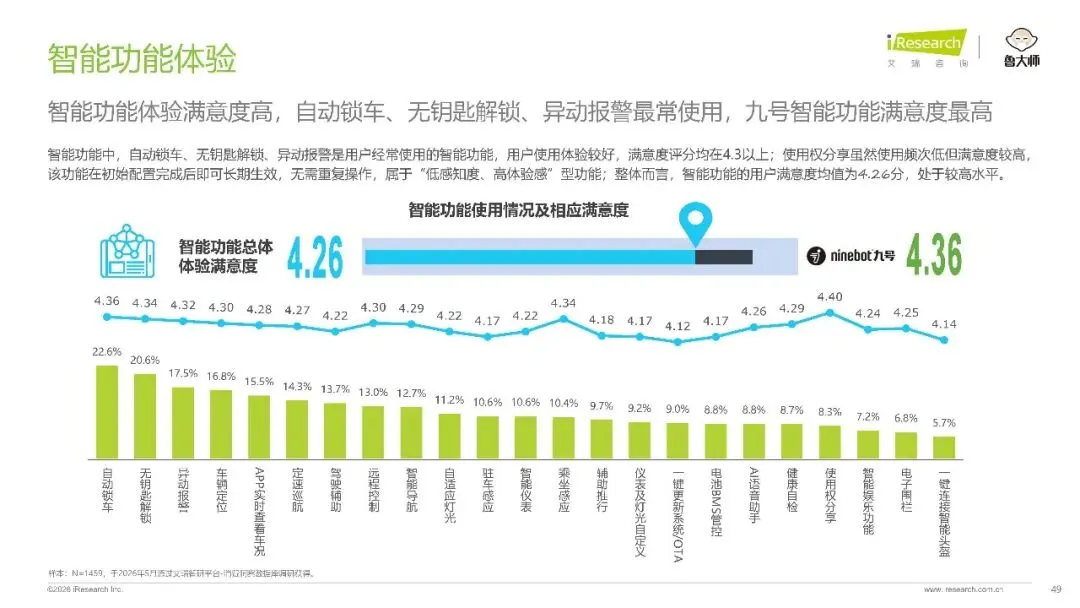

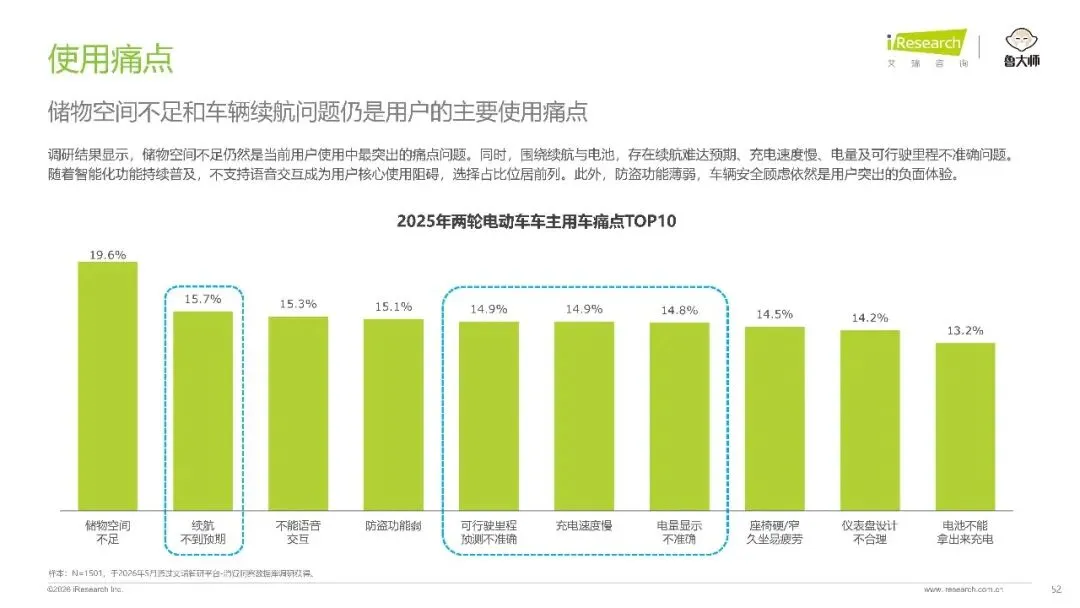

消费者对高端产品的支付意愿显著提升,能接受 6000 元以上定价的用户占比从 2023 年的 6.6% 跃升至 2026 年的 13.4%,智能电动车的主流价格接受区间集中在 4000 到 5999 元。续航体验方面,用户整体满意度为 4.08 分,76% 的车型实际续航能达到标称值的 70% 以上。智能功能中,自动锁车,无钥匙解锁,异动报警使用频次最高,用户满意度均超过 4.3 分。

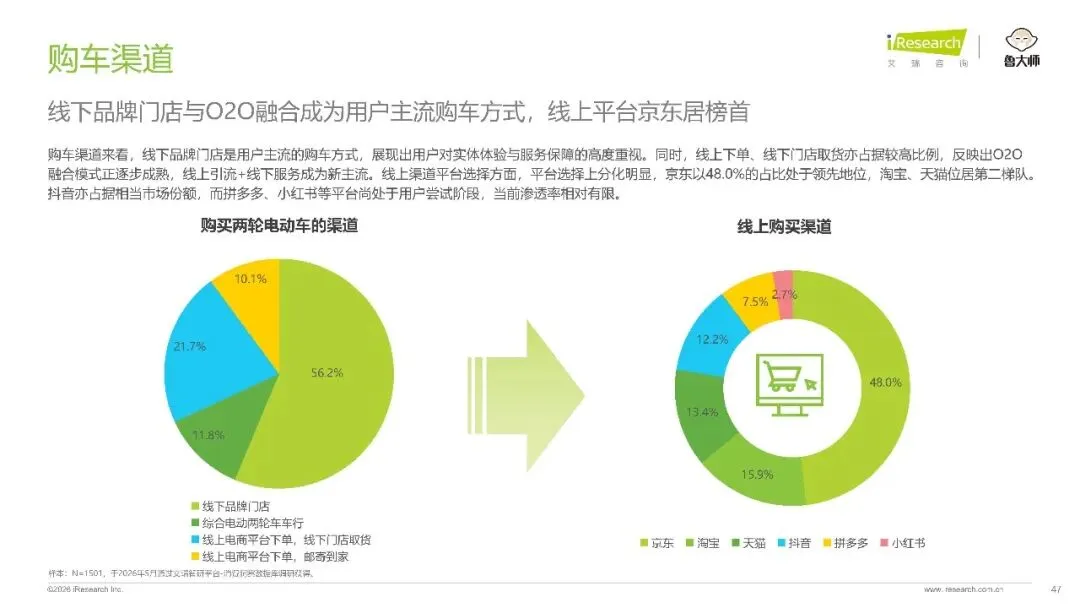

渠道和出海市场也在发生深刻变化。线下品牌门店仍是最主要的购车渠道,占比 56.2%。线上下单线下取货的 O2O 模式快速增长,占比达到 21.7%。出口市场呈现增量不增收的结构性特征,2025 年中国两轮电动车出口量同比增长 21% 至 2674 万辆,出口均价却同比下降 7% 至 1736.9 元,出口市场重心正加速向亚非拉新兴市场倾斜。

2026年中国两轮电动车行业研究报告-艾瑞咨询

本平台只做公开内容的整理分析分享,内容来源于网络和用户投稿,仅供学习参考,不构成任何建议,版权归原撰写发布机构所有,所有内容通过公开渠道获得合理引用,如涉及侵权,请及时联系我们删除;如对内容存疑,请与撰写、发布机构联系。

行业报告智库高端社群从事行业交流,社群人脉圈子,希望通过收集和整理数据行业报告知识帮助有需要的人更快更精准了解最新各行业各领域动态,涉及各行业领域,如需了解更多详情可加入圈子。如有侵权问题,商务合作,其他咨询等问题,请联系客服Hikalikuh处理。

往期推荐

今日报告分享

戳“阅读原文”,查看更多精彩内容