干式真空泵作为获得、改善和维持真空环境的主要设备,广泛应用于半导体、新型显示、太阳能光伏、LED照明、锂电、医疗器械等领域。

真空技术在生产和科学研究领域中对其应用压强范围的要求越来越宽,引发真空泵行业结构转型和用户需求的动态变化。真空泵市场增长的主要驱动力来自于半导体工业的迅速发展,以及光伏应用领域的日益扩大。

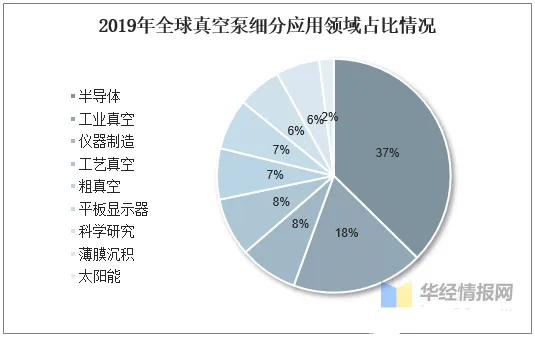

从全球真空泵应用领域来看,2019年半导体领域是规模最大的下游市场,占比37%,规模约17.3亿欧元。2020年以来真空泵行业结构转型趋势明显,干式螺杆真空泵的出现替代了大部分油螺杆真空泵,在半导体、平板显示器、太阳能等领域均有应用。

来源:中国通用机械协会,华经产业研究院整理

真空泵为光伏设备的关键部件之一。光伏电池主要分为四大流程:硅料制程、硅片制程、电池片制程和组件制程。真空泵主要应用于硅片拉晶,电池片高方阻扩散(低压扩散炉)和PVD、PECVD镀膜工艺,组件层压环节等。设备中的真空稳定性是工艺稳定的关键技术之一,以电池片镀膜为例,真空镀膜技术的优点有:薄膜厚度可进行控制,以制备具有各种不同功能的功能性薄膜;环境清洁,薄膜不易受到污染,因此可获得致密性好、纯度高和涂层均匀的薄膜。

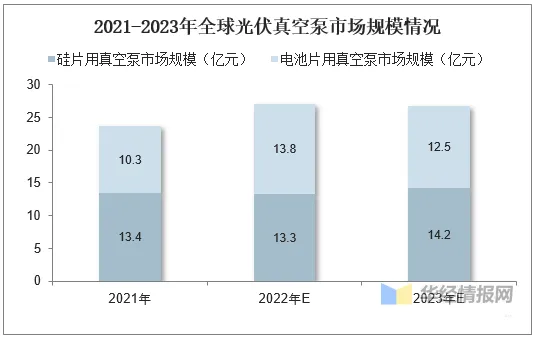

从硅片真空泵市场需求来看,2022/2023年全球硅片环节真空泵市场将达13.3/14.2亿元,其中新增装机市场10.5/10.4亿元,运维市场2.8/3.8亿元;从电池片真空泵市场需求来看,2022/2023年电池片环节真空泵市场将达13.8/12.5亿元,其中新增装机市场8.7/5.3亿元,运维市场5.1/7.2亿元,运维和替换需求将贡献更多市场增量。

来源:中国通用机械协会,华经产业研究院整理

干式真空泵是半导体各制程中必备的通用设备,应用于单晶拉晶、Load-Lock、刻蚀、CVD、原子层沉积(ALD)、封装、测试等清洁或严苛制程。从市场空间来看,2022年全球半导体用干式真空泵市场将达196.4亿元,同比增长9.3%。

来源:中国通用机械协会,华经产业研究院整理

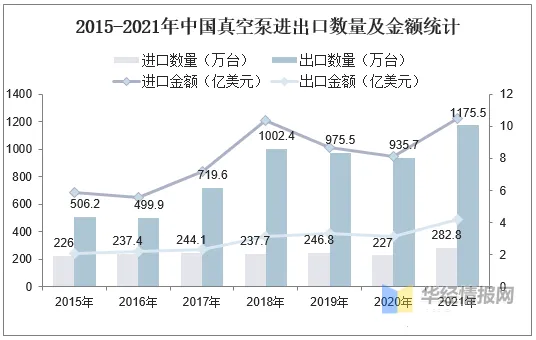

从进出口贸易来看,2021年我国真空泵进口数量为282.8万台,进口金额为10.49亿美元;出口数量为1175.5万台,出口金额为4.22亿美元。

来源:中国通用机械协会 华经产业研究院整理

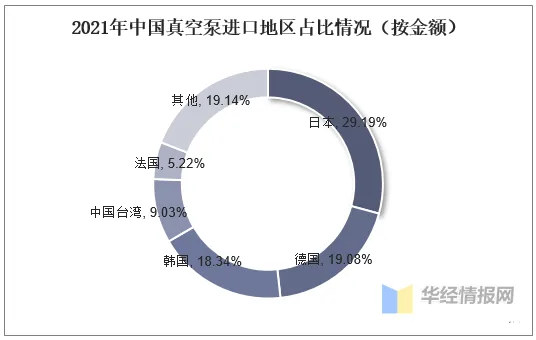

从进口金额地区分布情况来看,我国主要向日本、德国、韩国进口高精密真空泵,三个地区进口金额占比分别为29.19%、19.08%、18.34%。

资料来源:中国海关,华经产业研究院整理

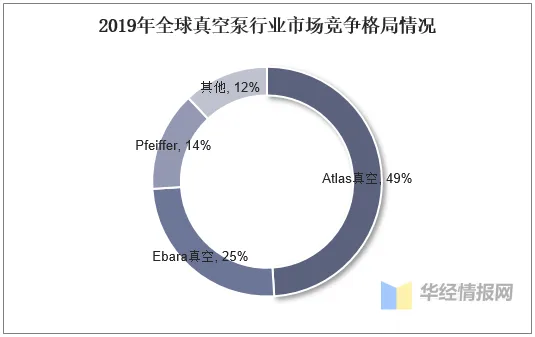

目前真空泵主要市场由欧洲、日本企业主导,分别是Edward(被Atlas收购,英国)、Ebara(荏原,日本)、Pfeiffer Vacuum(普发,德国)、Kashiyama(坚山工业,日本)。国内相关领域企业包括中科仪、汉钟精机等。

2019年全球真空市场三大公司占据全球市场份额88%,行业集中度较高。

来源:华经产业研究院整理

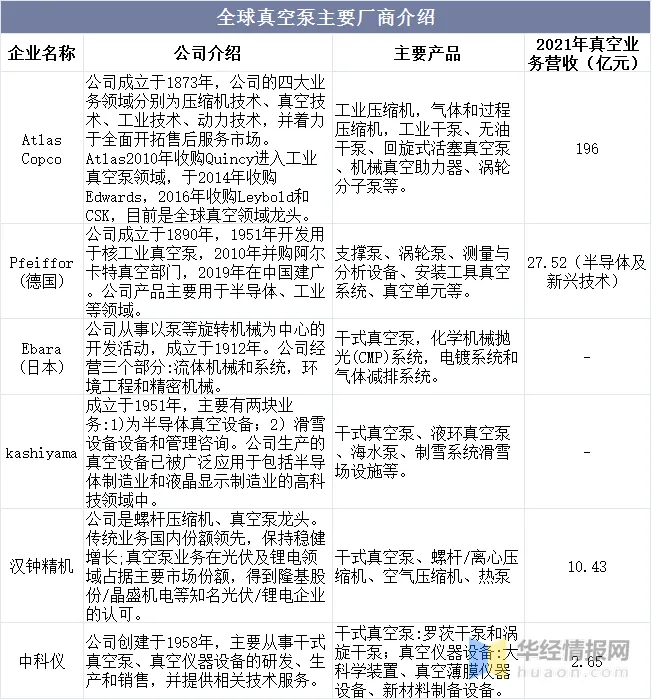

具体企业介绍及经营情况如下:

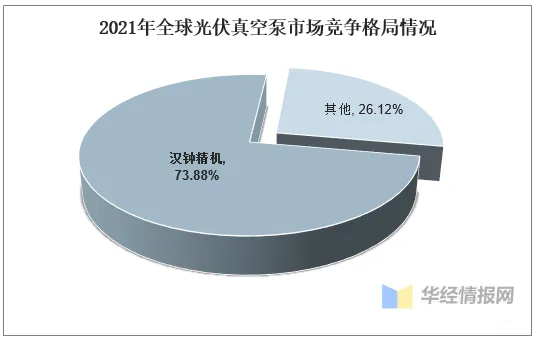

从光伏真空泵市场竞争格局来看,国内厂商汉钟精机占据较大市场份额。据统计,2021年全球光伏真空泵市场竞争各句中,汉钟精机市场占比73.88%,其中拉晶环节市占率较高,电池片环节仍有一定提升空间。

来源:华经产业研究院整理

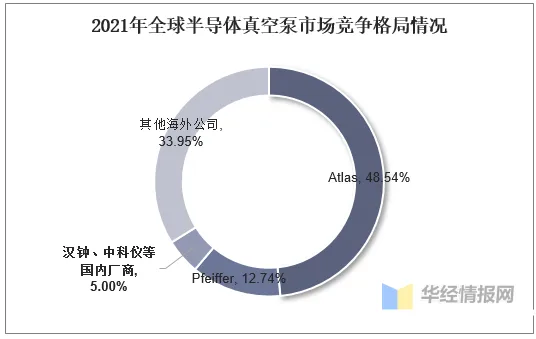

从半导体真空泵市场竞争格局来看,海外厂商占据95%的市场份额,主要由Atlas(2021年半导体真空泵收入约105亿元)和Pfeiffer(2021年半导体真空产品收入约25亿元)占据,国内厂商市场份额不到5%,目前汉钟精机已在联电、力积电等取得突破,未来有较大的国产替代空间。

【声明】文章为作者独立观点,不代表通嘉科技立场。如因作品内容、版权等存在问题,请于本文刊发30日内联系通嘉科技进行删除或洽谈版权使用事宜。

客户至上

创新高效

战斗精神