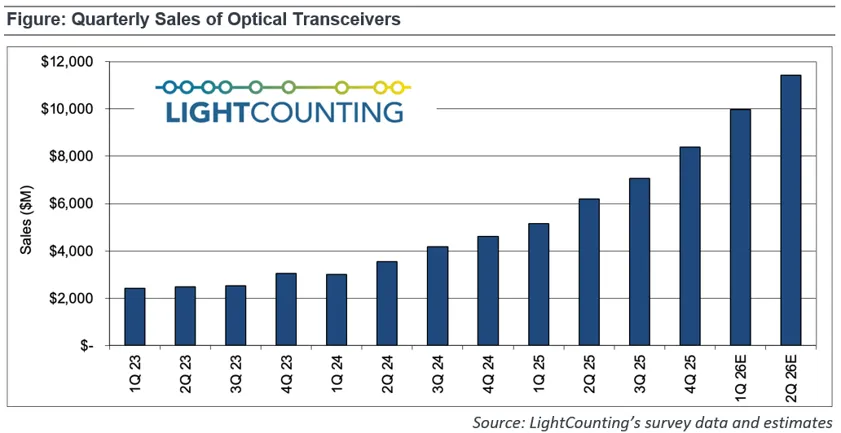

2026 年第一季度是光模块市场自LightCounting 于 2004 年开始收集数据以来表现最佳的一个季度。我们估计该季度的光模块及有源光缆(AOC)销售额约为 100 亿美元,较 2025 年第一季度增长超过 90%。如下图所示,市场增长正呈现出真正的指数级态势,因为其增速已连续一年多保持在 70% 以上。

多家公司在 2026 年第一季度创下新纪录,领跑的是中际旭创(Innolight)——正如我们在 5 月 14 日发布的初步业绩研究简报中所报告的,其同比增长 207%。Acacia 的纪录也同样突出。思科(Cisco)CEO 查克·罗宾斯(Chuck Robbins)评论道:“Acacia 业务迎来了其有史以来最强的一个季度,在第三季度(自然年第一季度)获得了超过 10 亿美元的订单,并且有望在 2026 财年(截至 2026 年 7 月)实现超过200% 的同比增长。Acacia 在相干可插拔光模块市场处于领先地位,我们看到这项业务拥有强劲的增长势头。”他补充说:“Acacia 的业务火得不得了。”我们(LightCounting)从未见过相干光模块市场出现 200% 的增长——自 Acacia 进入这个市场的早期以来也没有过。

本报告包含 2026 年第二季度相干DWDM 端口出货量的历史数据与预估,其中包括 800ZR/ZR+(该类产品于去年年底开始销售)。800ZR/ZR+ 的放量必须非常惊人,才能支撑 Acacia 业务实现 200% 的增长,而我们对于 2026 年第二季度的预估有可能偏低。

在推动 Acacia 和中际旭创实现200% 增长的诸多因素中,卓越的供应链管理在当前显得尤为重要,因为整个行业正因短缺问题而举步维艰。在上一个需求周期(新冠封锁期间需求回升)中,Acacia 的表现就优于竞争对手,而其在供应链管理上的卓越能力是一个关键因素。

Ciena 和诺基亚(Nokia)并未停滞不前,两家公司自新冠疫情以来均改进了各自的供应链管理。诺基亚 CEO 贾斯汀·霍塔德(Justin Hotard)表示,今年的增长动力“来自于我们的 800G 可插拔产品以及相关的线路系统和平台”。Ciena 的 CEO 加里·史密斯(Gary Smith)也评论道:“超大规模客户对我们 400G 和800G 可插拔产品的需求强劲,我们仍有望在 2025 年基础上将可插拔产品收入翻一番以上。”翻一番以上可能低于 200%,但这依然非常出色。

Acacia 成功的另一个“隐性”因素,可能是其向更广阔的光模块市场销售硅光光学引擎的业务。在这一市场中,Acacia 与 Intel、Sicoya、Silith 和 Xphor 竞争。根据我们最近发布的报告《硅光子技术、LPO/LRO 及 CPO/NPO》,2026年硅光芯片的销售额将增长 110%。这些芯片中的大部分将由中际旭创及其他光模块厂商在内部(通过代工厂)制造,但大客户要求更多元化的供应。硅光芯片的商业供应商可能会实现更高的业务增长,可能接近 200%。NPO 开发领域目前有大量活跃的研发活动,这难以用销售额来量化,但它无疑会提振对硅光芯片的需求。

敬请关注 LightCounting 计划于 7 月 15 日举办的 CPO/NPO线上会议。正式通知将于下周发出。

请订阅用户登录官网获取报告全文:?https://www.lightcounting.com/login