2025年度中国电力市场发展报告

(全文PDF文末下载)

第一部分 2025年电力市场概览

(一)电力供需情况

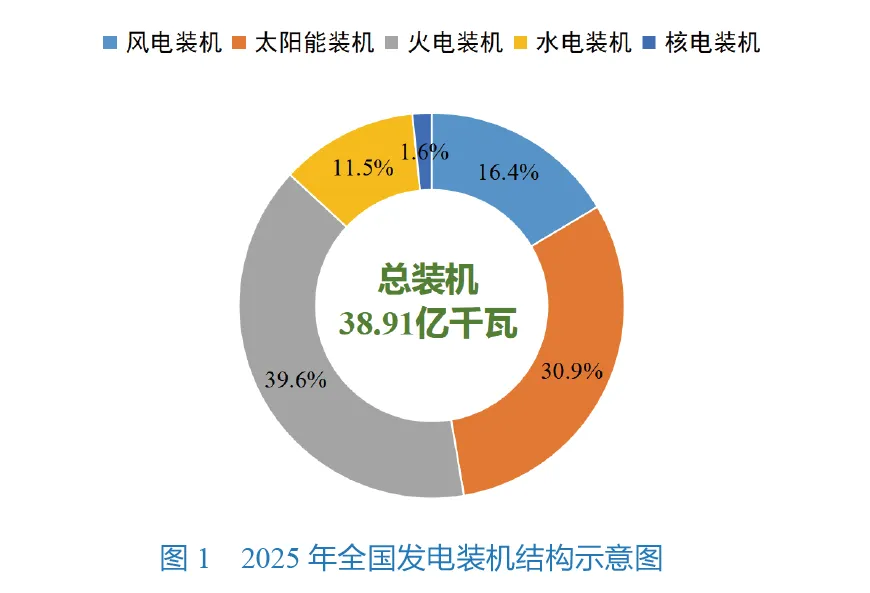

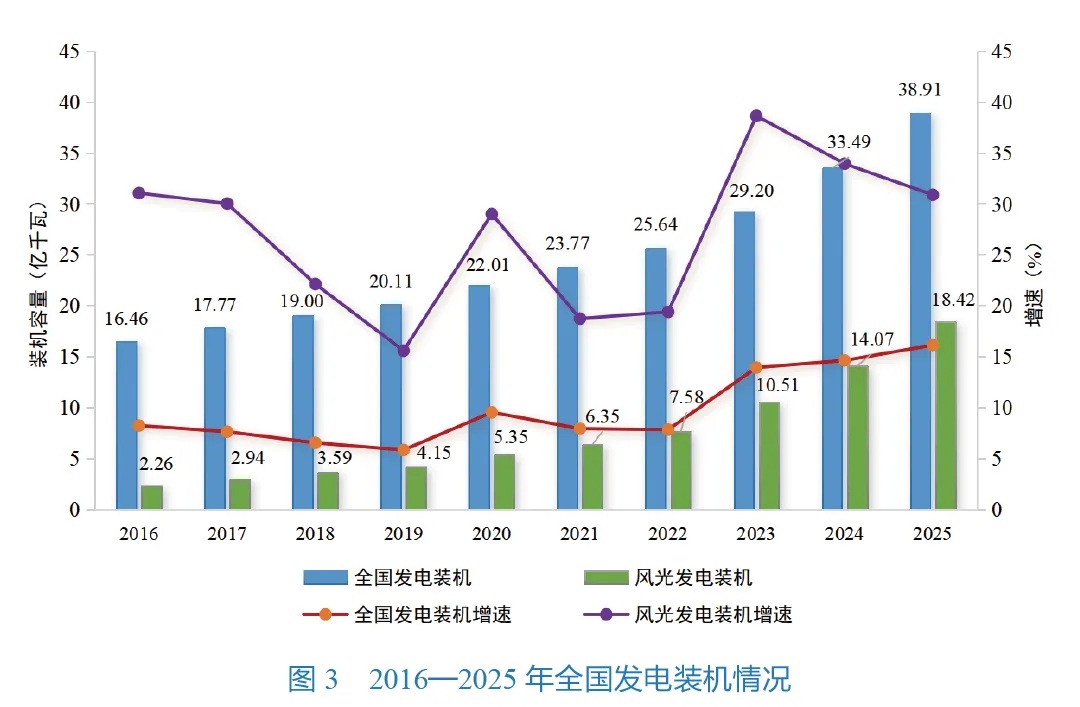

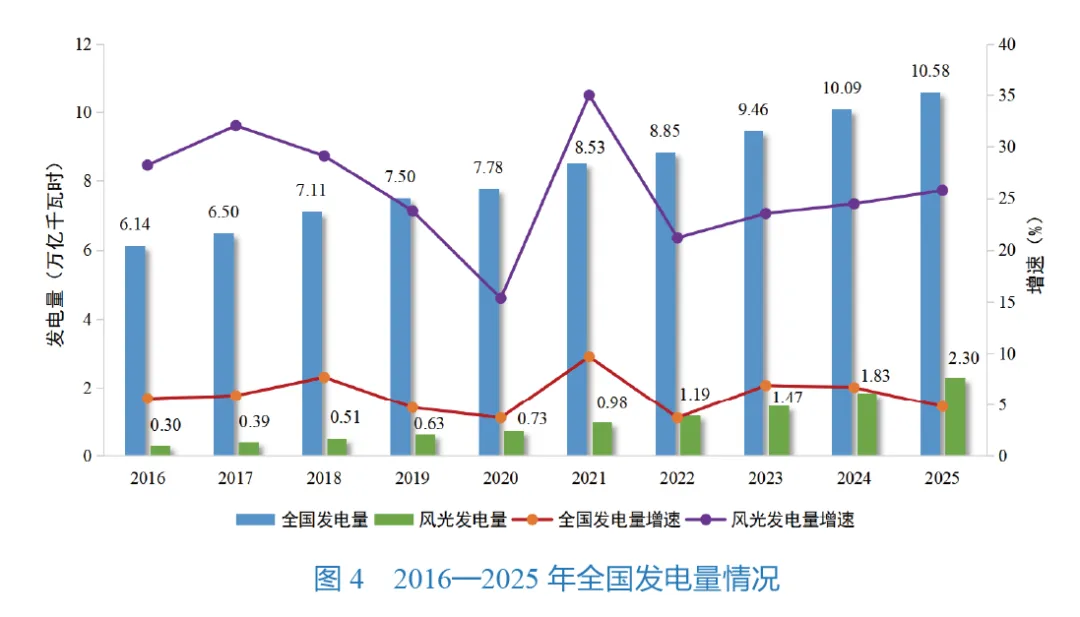

电力供应能力与绿色发展水平同步提升。截至2025 年底,全国累计发电装机容量达38.91亿千瓦,新增发电装机容量5.42亿千瓦,同比增长16.1%。2025 年全国发电量10.58万亿千瓦时,同比增长4.8%。可再生能源装机占比超六成,全社会用电量中每10度电有近4 度是可再生能源发电,可再生能源新增发电量超过全社会用电增量。

风光装机容量实现“三连超”。2025年,风电、太阳能发电装机容量在超过煤电装机容量后,再度超过火电装机和全国最大用电负荷,达到18.42亿千瓦,同比增长30.9%,全年新增装机4.34亿千瓦,装机占比达到47.3%。

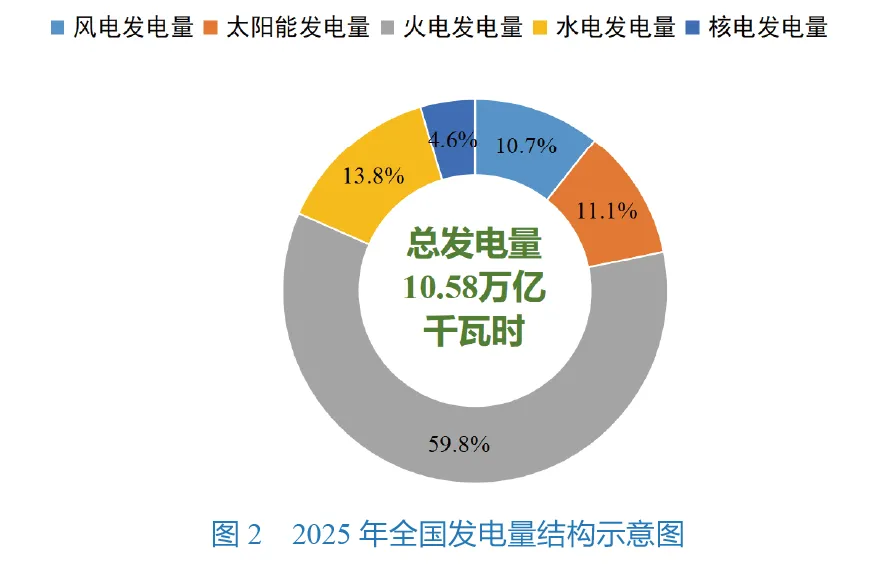

风光年发电量同比增长近三成。2025年,风电发电量1.13万亿千瓦时,太阳能发电量1.17万亿千瓦时,风光发电量同比增长25.8%,占全年总发电量的22%,同比提高约3.6个百分点。与此同时,火电发电量6.33万亿千瓦时,实现十年来首次下降,同比下降0.7%。全国新增可再生能源发电量5193亿千瓦时,已经覆盖全社会用电增量。

新能源已成为“十四五”新增发电装机与发电量的“双主体”。“十四五”期间,全国新增发电装机共计16.90亿千瓦,其中风电、太阳能发电新增装机13.07亿千瓦,占新增装机的77.3%,装机规模是“十三五”末的3.4倍。五年间,全国发电量由7.78万亿千瓦时增长至10.58万亿千瓦时,其中风电、太阳能发电量由0.73万亿千瓦时增长至2.30万亿千瓦时,占新增发电量的56.2%。

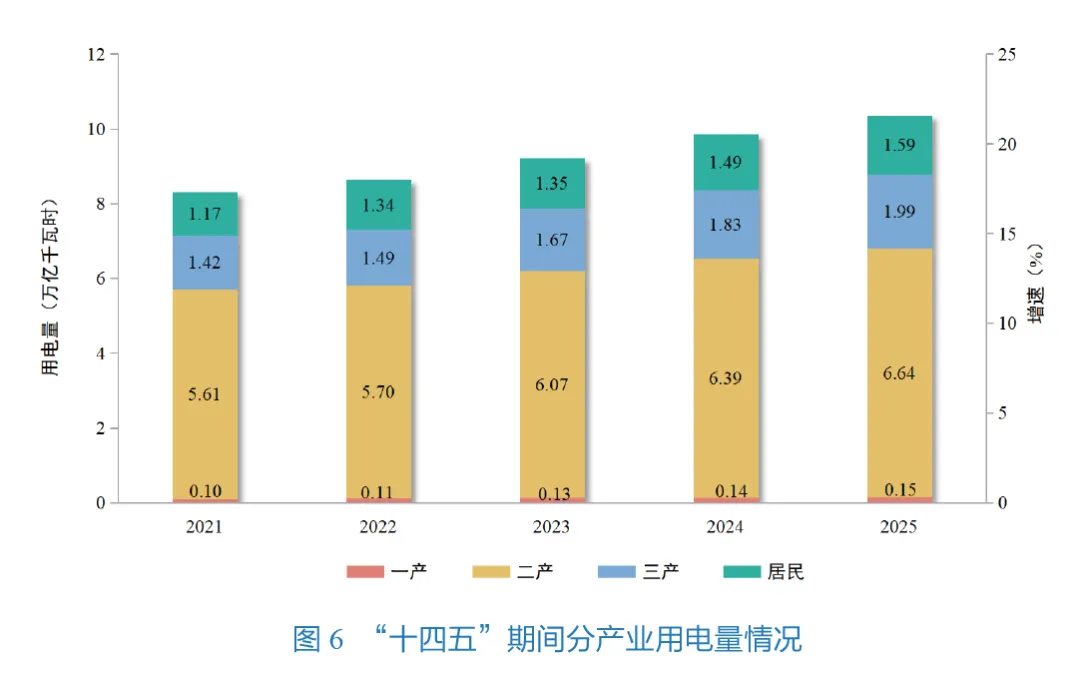

全社会用电量首破10万亿千瓦时。2025年,全国全社会用电量达到10.37万亿千瓦时,同比增长5.0%。“十四五”期间全社会用电量保持稳定增长,五年间全社会用电量年均增速6.6%。

用电产业结构持续优化。分产业看,2025年,第三产业和城乡居民生活用电对用电量增长的贡献达到50%。充换电服务业及信息传输、软件和信息技术服务业用电量增速分别达到48.8%、17.0%。“十四五”期间,第一产业、第二产业、第三产业、城乡居民用电量年均增速分别为11.7%、5.3%、10.5%、7.8%。各产业用电量增长呈现差异,反映出我国农业现代化电气化水平不断提升、服务业数字化转型加速的产业发展特点。

(二)输电通道情况

跨省跨区送电能力稳步提升。2025年,随着陇东—山东±800 千伏特高压直流输电工程等4 条特高压直流工程投产送电,我国已累计建成投运24条特高压直流输电通道,构筑起横贯东西、纵贯南北的“电力高速公路”,全国“西电东送”输送能力达到3.4亿千瓦,为全国统一电力市场运行和电力资源大范围优化配置提供坚实的物理基础。

(三)经营主体情况

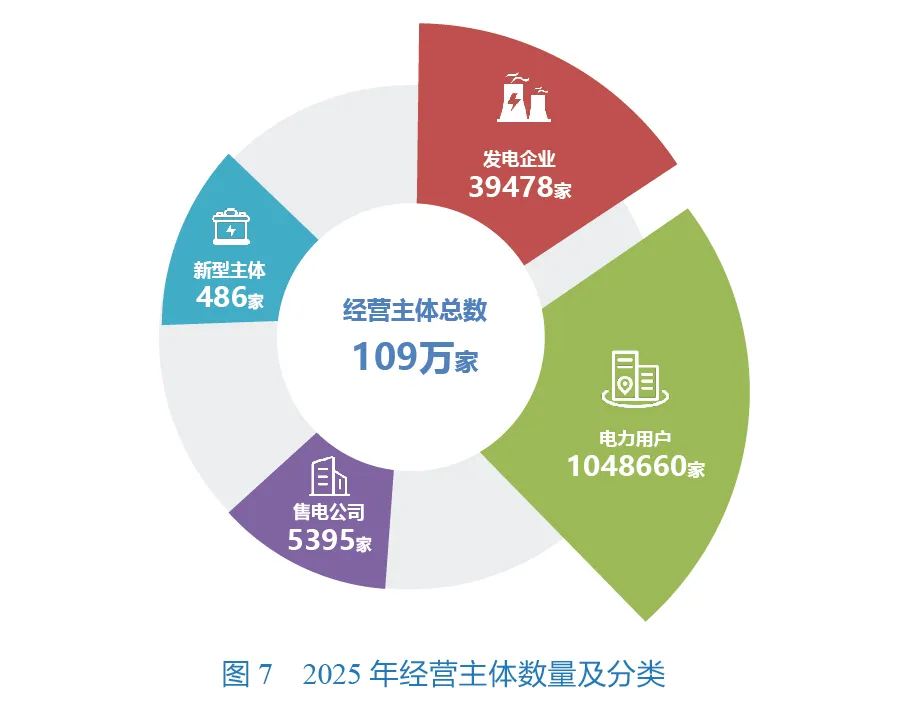

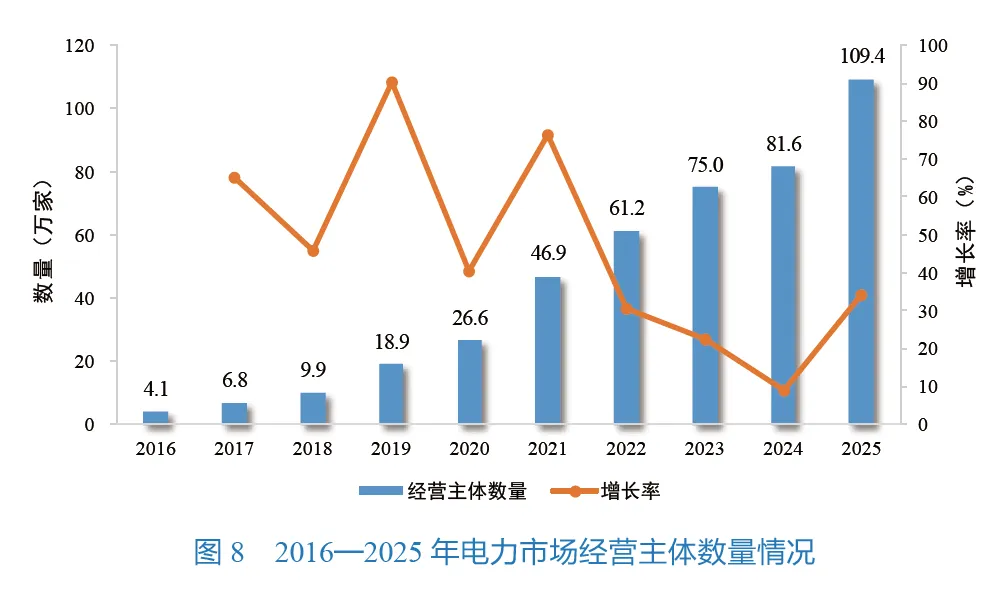

经营主体数量突破100万家。截至2025年底,全国各电力交易机构注册经营主体数量达到109万家,同比增长33.6%。其中,发电企业3.9万家,电力用户104.9万家,售电公司5395家,新型经营主体486家。

“十四五”电力市场经营主体持续扩围。“十四五”以来,我国发用电计划有序放开,先后推动煤电、工商业用电、新能源全面入市,五年间经营主体数量翻两番。

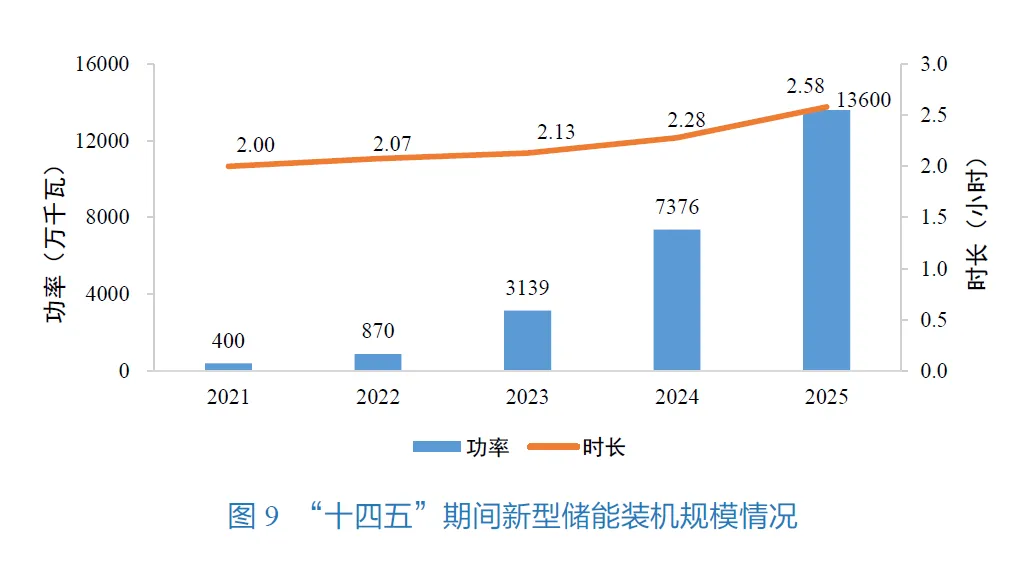

新主体、新业态蓬勃兴起。截至2025年底,全国已建成投运新型储能装机规模达到1.36亿千瓦/3.51亿千瓦时,与“十三五”末相比增长超40倍。虚拟电厂理论调节能力超1600万千瓦,车网互动聚合资源超1900万千瓦。新能源就近消纳方式不断创新,全国共有84 个绿电直连项目完成审批。

(四)交易量价情况

1. 全国总体水平

全国市场化交易电量占比连续四年超过60%。2025年,全国市场化交易电量6.64万亿千瓦时,同比增长7.4%,占全社会用电量64.0%,同比提高1.3个百分点。“十四五”市场化交易电量规模翻倍。五年间市场化交易电量年均增速16.0%,2025年全年市场化交易电量较“十三五”末增长109.7%,市场化交易电量占全社会用电量比重不断提高,电力资源的配置方式发生根本性改变。

2. 跨省跨区交易

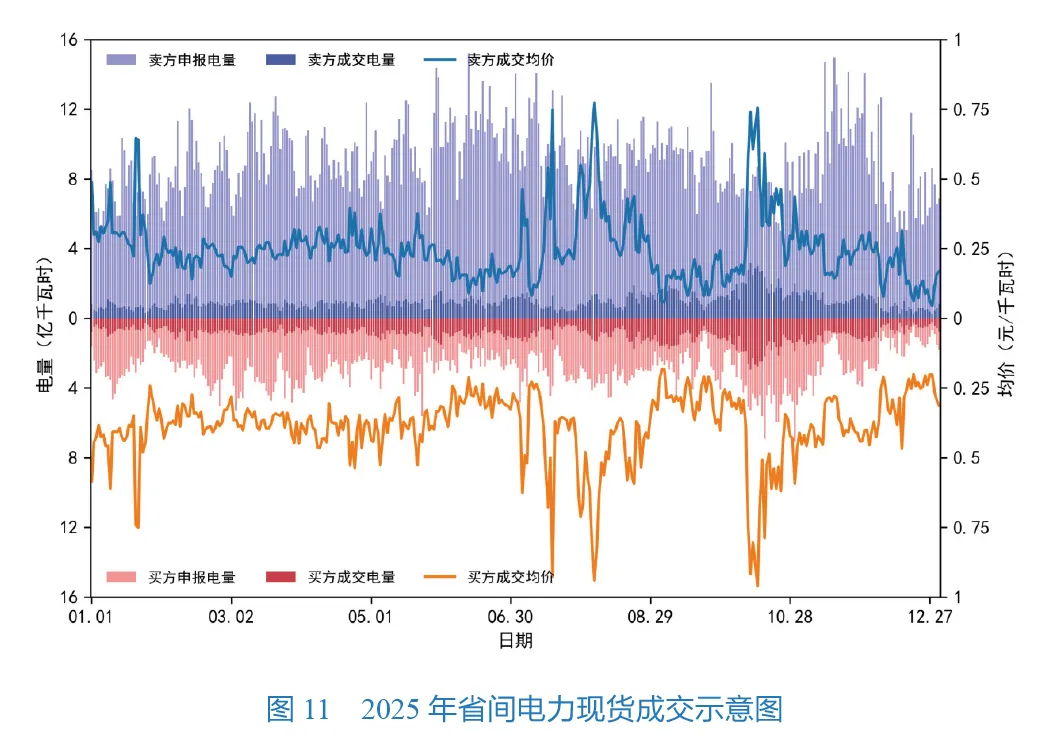

跨省跨区交易电量刷新纪录。2025年,全国跨省跨区交易电量合计1.59万亿千瓦时,创历史最高水平,同比增长11.6%,较全国市场交易电量增速高出4.2个百分点。南方区域电力市场、长三角及东北、西北、华中等区域内同步电网电力互济交易机制的不断完善,丰富了跨省跨区电力交易的途径和方式,提升了跨省跨区电力交易的灵活性。省间电力现货交易保持活跃。2025年省间电力现货市场交易电量386亿千瓦时。其中,西北送出电量109亿千瓦时,东北送出电量55亿千瓦时,华北送出电量39亿千瓦时。

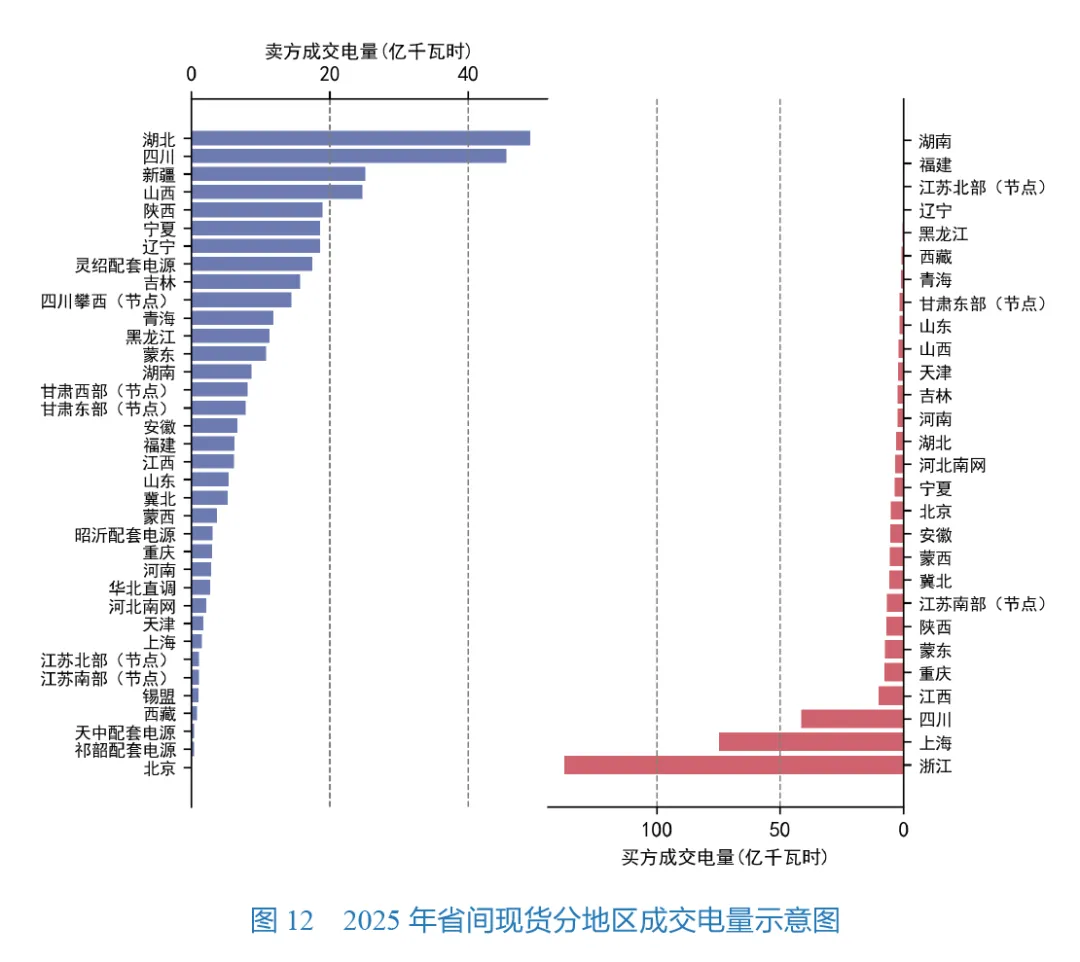

各地区省间电力现货交易参与方式持续优化。分地区看,湖北、四川卖出电量最多,浙江买入电量最多。与2024年相比,部分地区优化省内市场与省间现货市场衔接机制,适应地区供需特点灵活参与省间现货交易,其中以江苏、山东等受端地区为代表,省间现货卖出电量显著增加,有效缓解了地区新能源消纳压力。

3. 省内市场交易

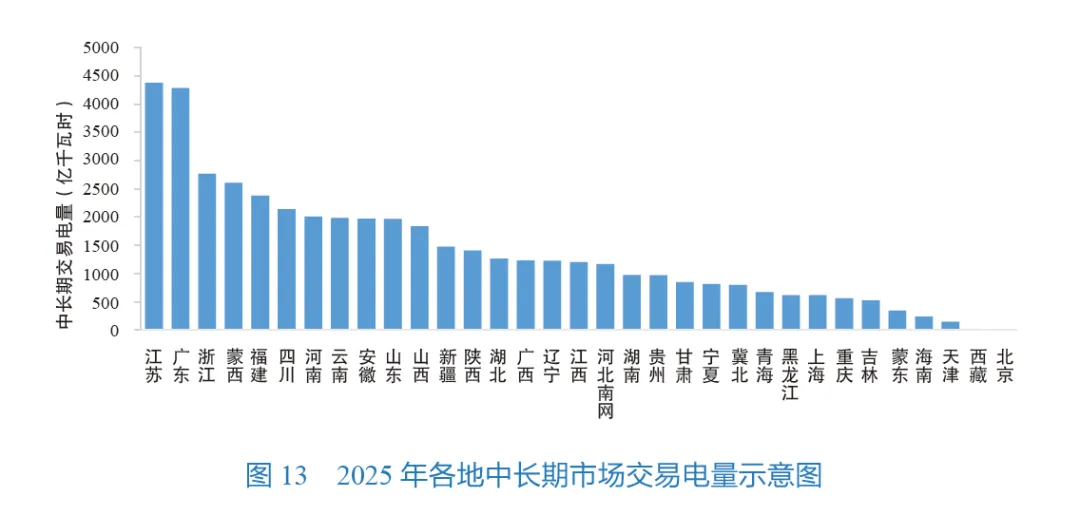

省内中长期交易电量保持增长趋势。2025年,全国各省级电力交易中心组织中长期交易电量合计4.81万亿千瓦时。其中,绿色电力交易0.27万亿千瓦时、电网代理购电0.72万亿千瓦时、合同转让交易0.27万亿千瓦时。

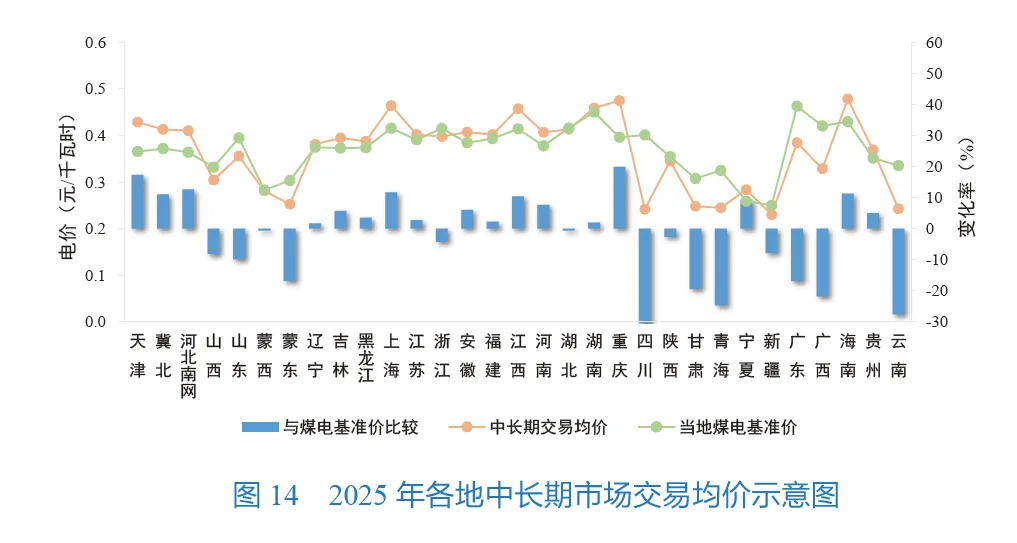

省内中长期交易均价普遍下降。2025年,各地电力中长期交易均价在0.230—0.478元/ 千瓦时之间,较各地煤电基准价平均下降1.9%,其中17个省(区、市)/ 地区高于当地煤电基准价。受新能源快速发展、一次能源价格变化等因素影响,与2024年相比,2025年27个省(区、市)/ 地区中长期交易均价呈下降趋势。

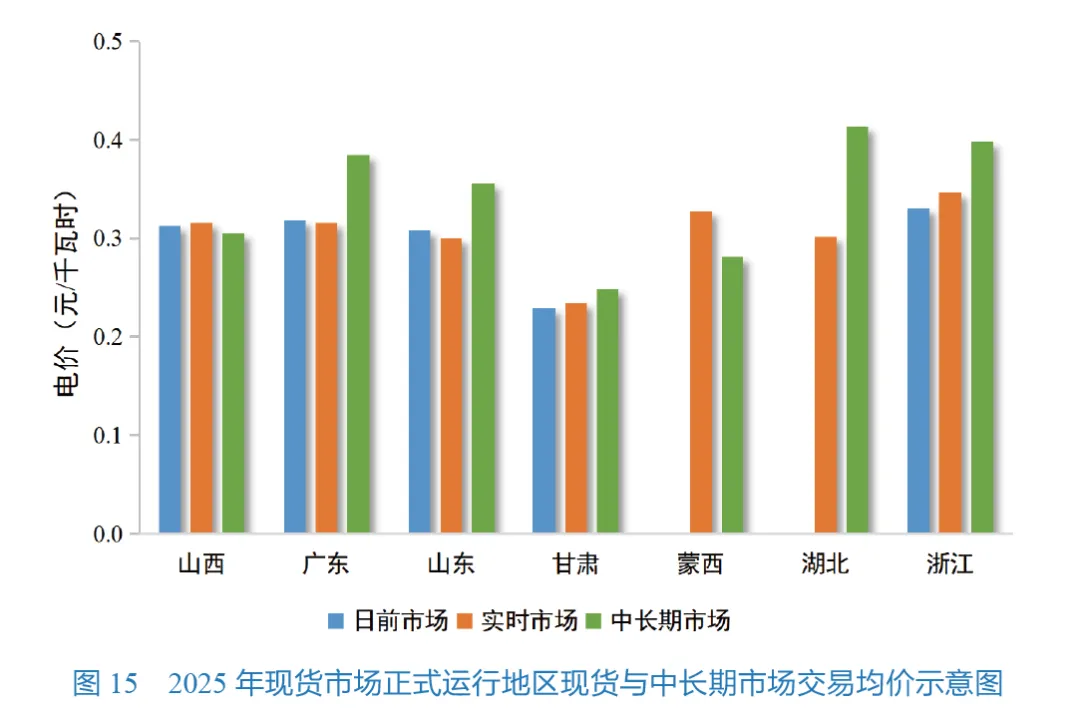

省内现货价格总体呈现低于中长期价格的态势。2025年,已正式运行的省级电力现货市场中,日前市场交易均价在0.229—0.331元/ 千瓦时之间,实时市场交易均价在0.234—0.346元/ 千瓦时之间。

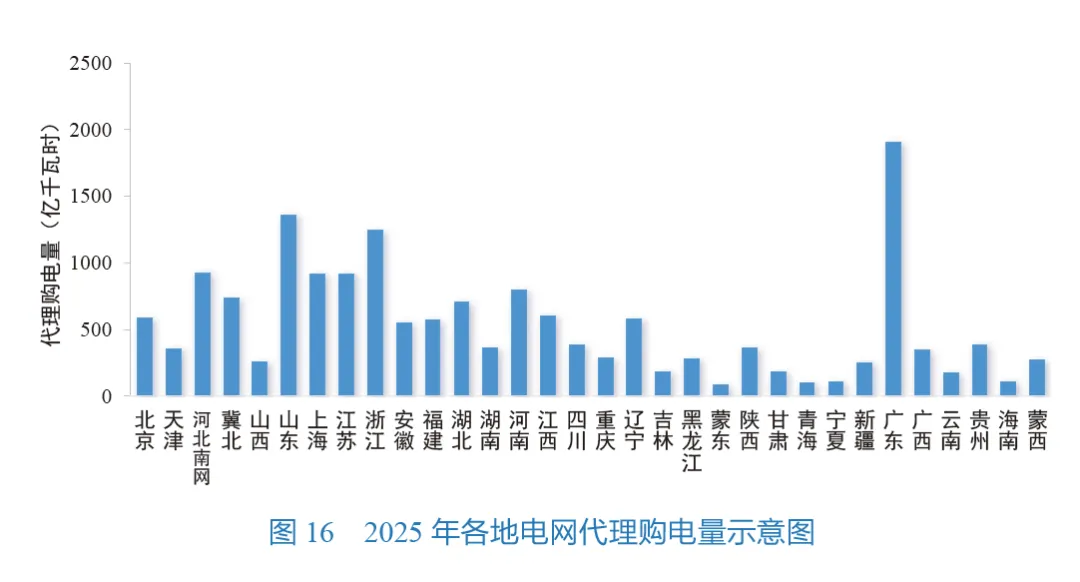

电网代理购电规模有序缩减。2025年,全国电网代理购电量1.69万亿千瓦时,同比下降8.2%,其中优先发电量6769亿千瓦时,市场化采购电量10091亿千瓦时。

更多内容详情:2025年度中国电力市场发展报告.pdf

来源:国家能源局,中国玻璃纤维工业协会整理。

点击“阅读原文”查看详情。