财务BP如何做行业分析?

2026-06-11 23:56

财务BP如何做行业分析?

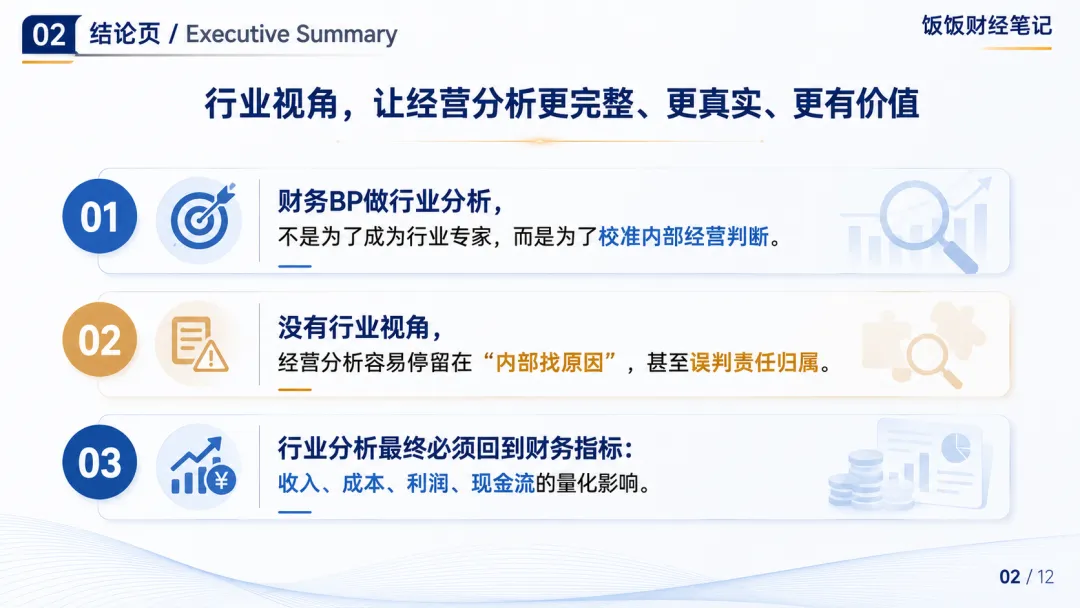

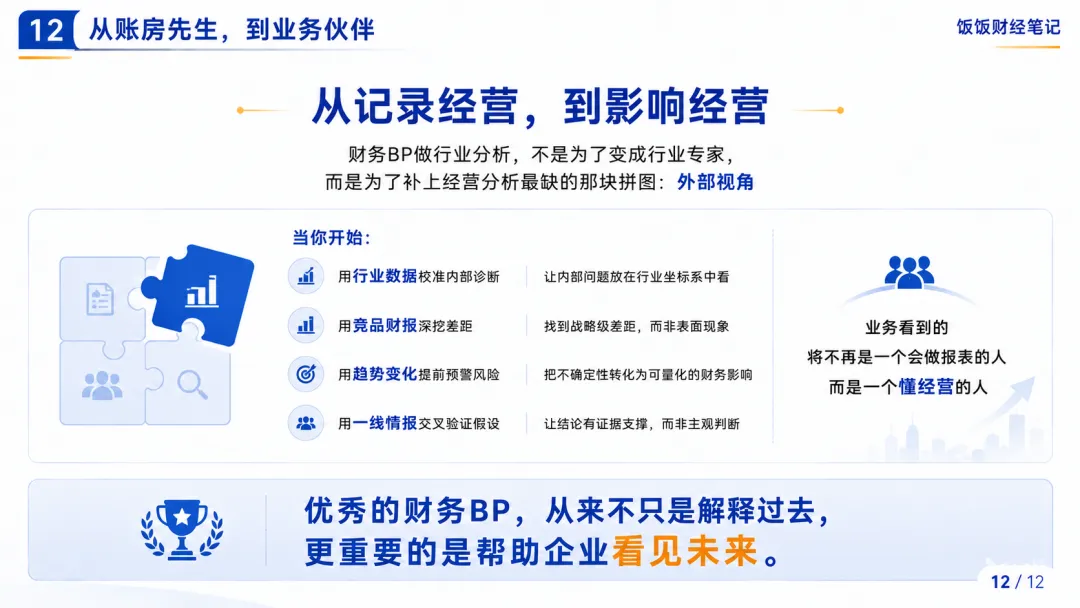

很多财务BP在这个问题上犹豫,不是因为懒,而是被“行业分析”这四个字吓住了——觉得那是战略部、咨询公司的事,自己既没时间也没资源。财务BP做行业分析,不是为了成为行业专家,而是为了给你的经营分析装上一把“外部标尺”。没有这把标尺,你的所有分析都只能在公司内部打转——和历史比、和预算比、但永远回答不了业务方那句灵魂拷问:“大环境都在跌,我们跌10%已经是跑赢大盘了,你凭什么说我们有问题?”这句话,就是财务BP从“账房先生”迈向“业务伙伴”的分水岭。你能接住,你就上了牌桌;你接不住,你就还是那个“只会做表的”。我们回到财务BP最日常的三个工作场景,看看有没有行业视角,产出的差距有多大。“本月营收环比下降8%,主要是华东区下滑拖累,建议关注华东区销售团队的执行情况。”“本月公司营收环比下降8%,同期行业大盘下降5%,主要竞品A下降3%,竞品B逆势增长2%。我们的降幅大于大盘和主要对手,市占率从12%下滑至9%。这说明除了行业淡季因素外,我们自身存在竞争劣势,需要重点分析华东区的产品和渠道策略是否出了问题。”差距在哪?前者把问题指向了“内部执行”,可能冤枉了华东团队;后者先用外部数据校准,确认问题确实出在自己身上,然后再往下深挖。先定位问题在不在自己,再分析问题出在哪里,顺序不能错。“本月获客成本上升了20%,市场部投放效率需要检讨。”“本月行业整体获客成本上升了35%(受流量平台涨价影响),我们仅上升20%,说明市场部的投放效率实际上优于行业平均水平。但值得注意的是,竞品A通过私域裂变将获客成本控制在了行业均值的60%,这是我们下一步可以学习的方向。建议市场部在下一季度拿出私域获客的试点方案。”差距在哪?前者在错误地批评一个实际表现优于同行的人;后者既肯定了成绩,又指出了更高的对标方向,业务方听了服气。业务方拍脑袋喊“明年增长50%”,你只能说“这个目标是不是有点高”,对方回一句“你不懂业务”,对话结束。“去年行业平均增速15%,头部玩家增速25%,你们提出50%增长的假设,需要更扎实的逻辑支撑。比如,我们是要从哪个竞品手里抢份额?我们新增的产能或渠道具体能带来多少增量?我们一起来把这个逻辑推演一下。”差距在哪?前者是“财务vs业务”的对抗;后者是“我们用数据一起把账算清楚”的协作。行业分析的正确打开方式:财务BP只需要做“本行业的财务专家”很多人一听到行业分析就望而却步,觉得要懂技术、懂产品、懂市场——这是一个巨大的误区。财务BP的行业分析,必须长着“财务”的面孔,说着“业务”的话。你不需写“中国茶饮市场2026年预计达到XX亿规模”这种正确的废话;你要写的是“竞品B的毛利率比我们高5个点,拆开来看,主要因为他们的冷链成本占比低了3个百分点——这是我们能追的差距”。一个核心原则:所有行业分析,最终都要落到对公司收入、成本、利润、现金流的量化影响上。不能落到财务指标上的行业分析,对财务BP来说就是无效劳动。与其把行业分析当成一门“知识”来学,不如把它当成四个“动作”来练。这四个动作,按难度和投入时间从低到高排列:每次写经营分析,在描述内部数据之前,先回答三个问题:一个重要的提醒:市占率下降不等于“落后”。如果公司是主动放弃低利润、高风险的业务,聚焦高价值客户,市占率下降但毛利率和净利率同步提升,这可能是更健康的战略选择。判断标准不是单一指标,而是市占率+毛利率+净利率的组合走势:份额降但利润率升,可能是战略取舍;份额和利润率双降,那一定是竞争力出问题了。- 收入结构:竞品的收入按产品/区域/渠道怎么分?有没有我们忽略的增长点?

- 成本结构:毛利率差距在哪?是定价问题还是成本问题?

- 费用效率:销售费用率、管理费用率、研发费用率和我们差多少?为什么?

一个容易被忽略的提醒:未上市竞品的详细财务数据通常拿不到精确值,这是正常的,不是你能力不行。对于非上市竞品,可以通过招聘信息推断人效、通过渠道调研推断定价、通过供应商交叉验证推算成本。知道边界在哪,比硬凑数据更重要。- 上游成本:原材料、能源、人工价格走势,测算对毛利率的冲击幅度

关键不是“看到趋势”,而是“量化影响”并“提出预案”。比如,预判上游涨价20%时,不是喊一句“成本要涨了”,而是拿出三个方案:锁价能锁多少?提价能转嫁多少?降本能消化多少?算清楚之后,才是有效预警。销售、采购、市场的同事是最鲜活的信息源——但也是最有偏差的信息源。- 销售可能会夸大竞品的补贴力度,来为自己的业绩不佳找借口

- 采购可能会夸大供应商的涨价幅度,来为自己的成本超支找理由

核心原则:一线情报告诉你“该去查什么”,而不是“真相是什么”。任何来自一线的情报,在写进经营分析报告之前,必须用至少一个独立来源交叉验证——竞品财报、第三方数据、另一个不相关的同事。验证过的情报才是论据,没验证的只是线索。不是所有人都需要一次性做到“四动作全开”。根据自己的阶段,选择匹配的动作:每半年做一次复盘:我目前在盯的这些指标和竞品,还是行业里最关键的变量吗?有没有新的竞争对手应该纳入对标?有没有新的趋势需要跟踪?行业是动态的,你的分析框架也必须跟着迭代。财务BP做行业分析,不是为了成为全能选手,而是为了补上经营分析最缺的那块拼图——外部视角。当你开始用行业数据校准内部诊断、用竞品财报深挖差距根因、用一线情报交叉验证假设时,你会发现一个变化:业务方不再把你当成“管数字的人”,而是把你当成“懂生意的人”。这个转变,就是从“账房先生”到“业务伙伴”的真正跨越。