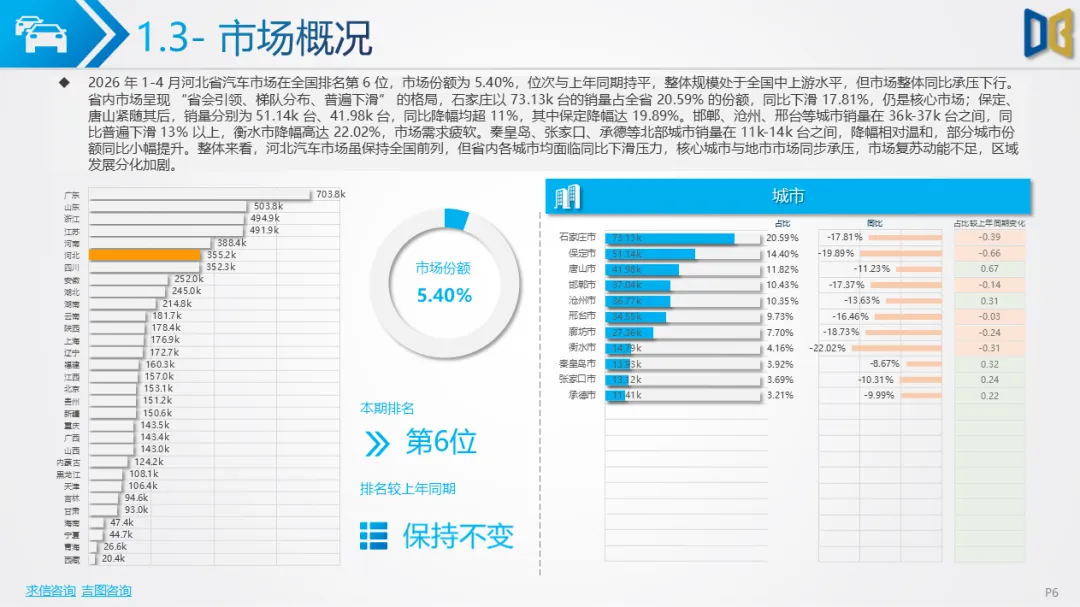

2026 年 1-4 月河北省汽车市场整体处于下行调整周期,全品类累计销量355.2k台,市场运行呈现总量持续走弱、结构深度分化、板块冷暖不均、区域梯度下滑四大特征。

从整体月度走势分析,河北省车市受春节假期、消费观望情绪等因素影响,月度销量波动剧烈。1 月销量 86.7k台,同比下滑9.62%,为全年开局奠定下行基调;2 月受春节影响销量跌至68.2k台,同比降幅扩大至29.19%,是上半年销量低谷;3 月节后消费集中释放,销量环比大涨52.87%至104.2k台,但同比仍下滑16.21%,季节性反弹并未扭转市场颓势;4 月销量回落至96.1k台,同比降幅收窄至10.55%。累计同比数据从1月的- 9.62% 逐步扩大至4月的- 16.23%,说明随着时间推移,市场需求持续走弱,短期反弹仅为阶段性现象。

车型大类方面,轿车与SUV合计占比超73%,是市场核心支柱,但轿车销量125.0k台,同比暴跌28.68%,成为拖累大盘的最主要因素;SUV 销量 137.1k台,同比仅下滑5.71%,抗跌能力突出。货车、客车分化明显,货车同比下滑9.41%,客车逆势增长17.93%;MPV 与交叉型乘用车持续衰退,交叉型乘用车同比暴跌53.07%,市场基本进入衰退阶段。

国产乘用车作为河北省汽车市场第一大板块,累计销量278.7k台,占比78.47%,是决定大盘走势的核心,但其累计同比降幅达18.04%,从 1 月至 4 月同比跌幅持续波动扩大,复苏乏力。月度表现上,1 月销量 72.9k台,2 月受假期影响跌至57.7k台,3 月环比回升32.42%,4 月再度小幅回落,全年始终处于 “跌势中的季节性波动” 状态。

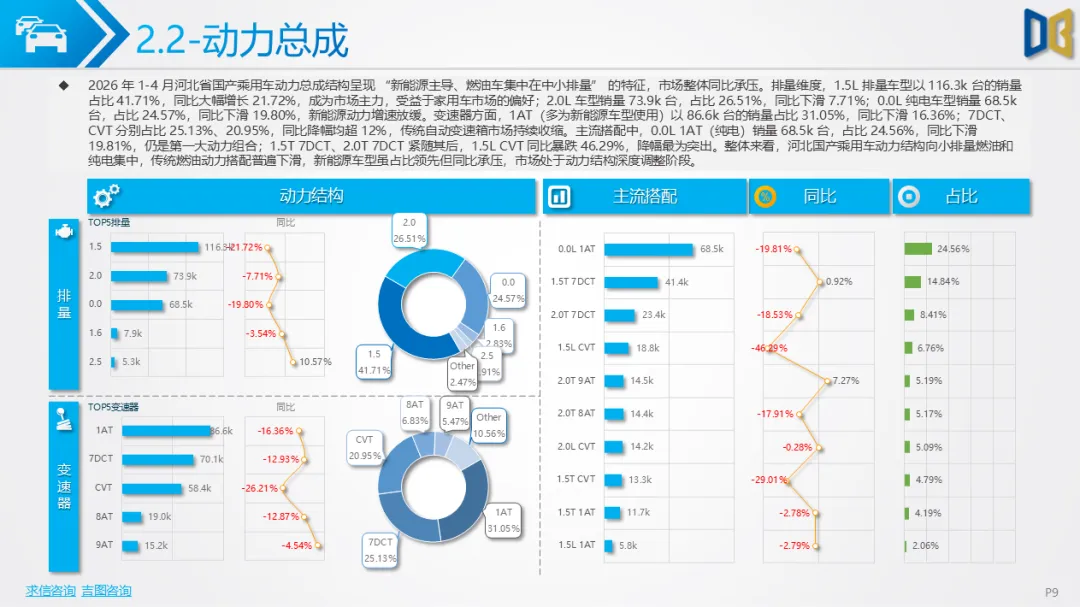

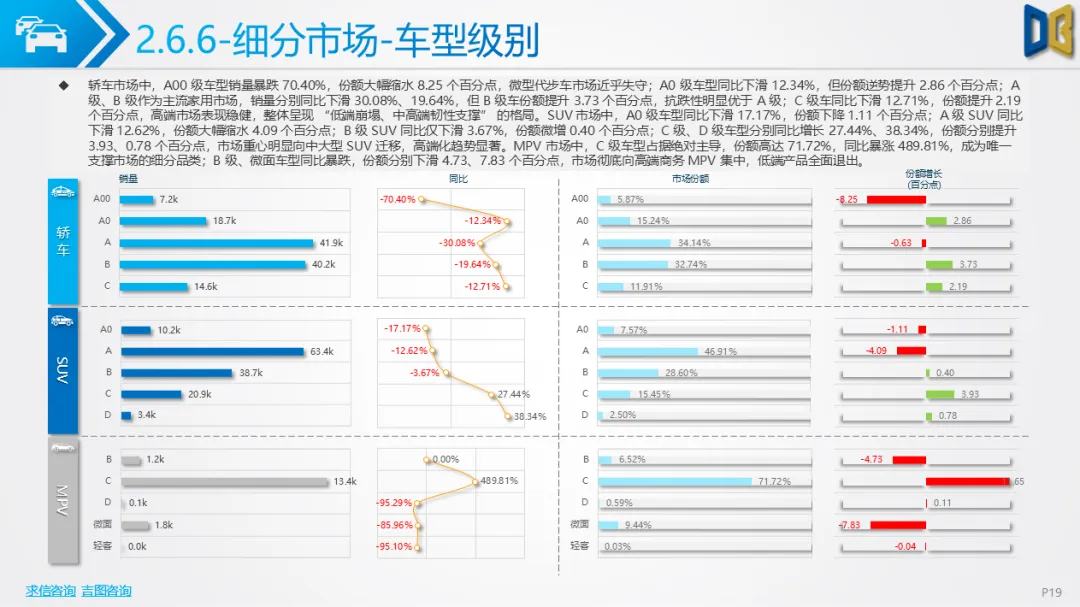

细分维度来看,车型、动力、品牌、区域四大领域分化显著。车型结构中,轿车、SUV 为两大主力,合计占比超92%。轿车市场颓势最为明显,累计销量122.8k台,同比下滑28.79%,其中 A00 级微型代步车暴跌70.40%,低端市场彻底萎缩;A 级主流家用轿车下滑30.08%,而 B 级、C 级中高端轿车份额逆势提升,体现出明显的消费升级趋势。SUV 市场韧性较强,销量135.2k台,同比仅下滑5%,C 级、D 级中大型 SUV 销量分别增长27.44%、38.34%,市场重心加速向高端转移。MPV 和交叉型乘用车处境艰难,MPV 同比下滑 10.62%,交叉型乘用车暴跌53.07%,入门多功能车型需求持续枯竭。

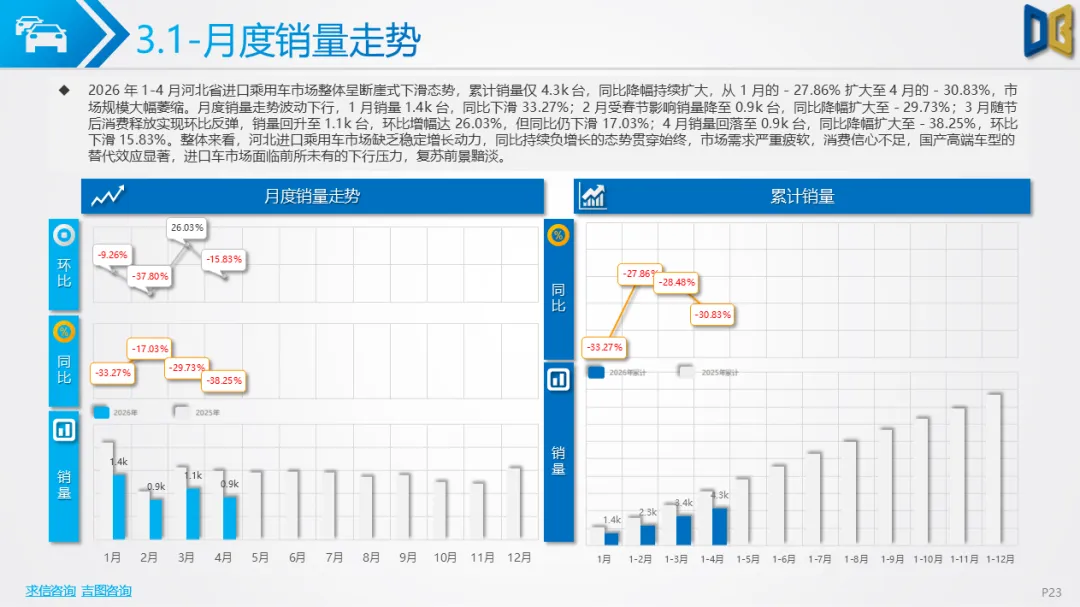

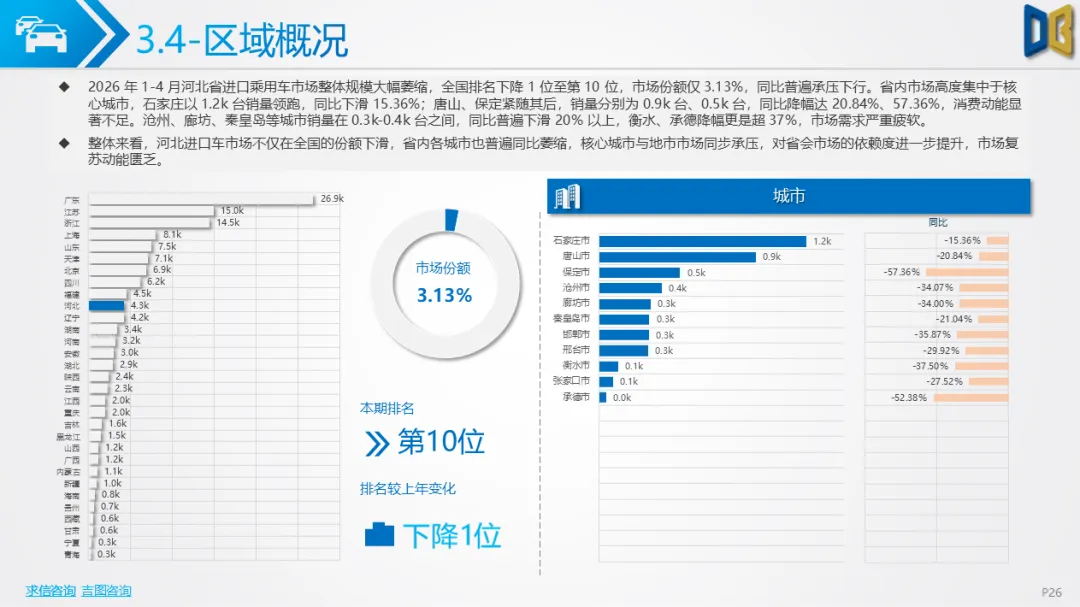

进口乘用车是河北省市场最小板块,1-4 月累计销量仅4.3k台,占比1.21%,整体呈断崖式下滑,累计同比降幅30.83%,在全国排名下滑至第10位,市场影响力持续弱化。月度走势上,1 月销量 1.4k 台,同比下滑33.27%;2 月跌至 0.9k 台;3 月环比反弹26.03%,但同比仍下滑17.03%;4 月销量再度回落,同比降幅扩大至38.25%,下行压力持续加大。

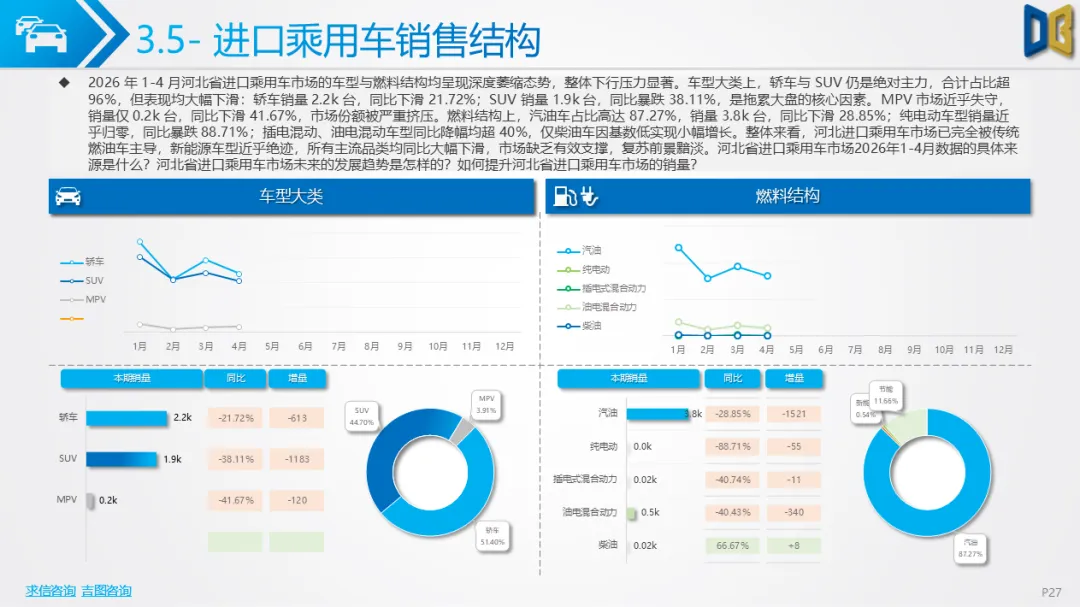

车型结构高度集中,轿车和SUV合计占比超96%。轿车销量2.2k台,同比下滑21.72%;SUV 销量 1.9k 台,同比暴跌38.11%,是进口车下滑的核心拖累项;MPV 销量仅 0.2k 台,同比下滑41.67%,市场近乎边缘化。燃料结构呈现极端单一化,汽油车占比高达87.27%,同比下滑28.85%;纯电动、插混、油电混动车型全线暴跌,纯电动同比下滑88.71%,新能源进口车基本退出河北市场,仅基数极低的柴油车小幅增长。

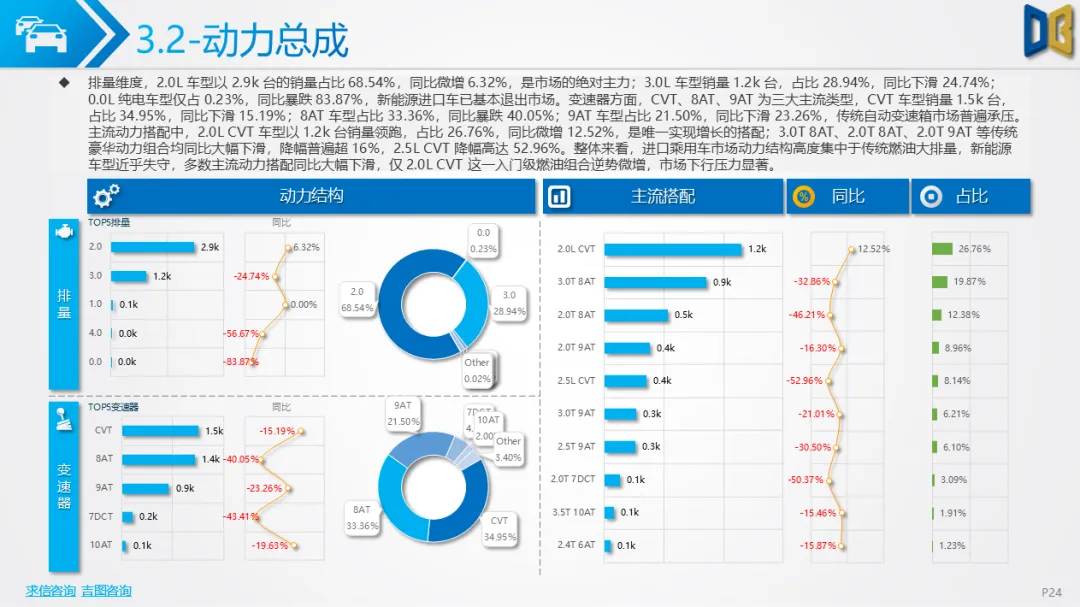

动力层面,进口乘用车完全依赖大排量燃油机型。2.0L 排量车型占比68.54%,同比微增6.32%,是市场唯一支柱;3.0L 排量同比下滑24.74%;新能源排量车型销量近乎归零。变速器以CVT、8AT、9AT 为主,三大主流变速器同比均大幅下滑,仅2.0L+CVT这一入门燃油组合实现12.52%的小幅增长。车型级别上,C 级车在轿车、SUV、MPV 三大品类中均占据绝对主导,合计占比超70%,A0 级、A 级、B 级等中低端进口车型全面萎缩,印证进口车市场 “极致高端化” 的特征。

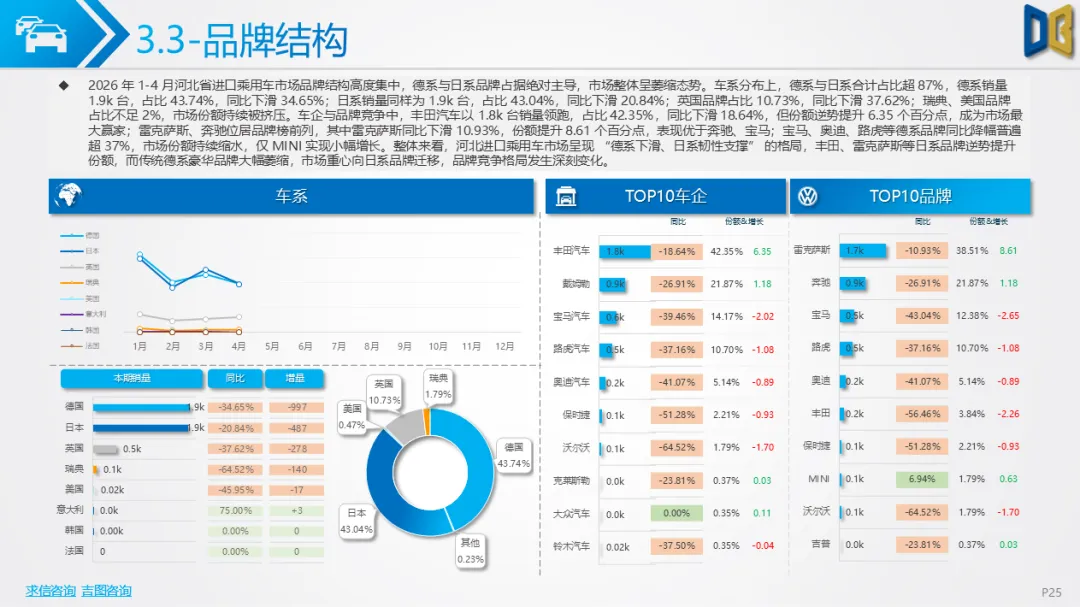

品牌格局发生根本性转变。德系、日系合计占比超87%,此前占据主导的德系品牌销量同比下滑34.65%,份额快速缩水;日系品牌同比下滑20.84%,跌幅更小,份额逆势提升。丰田以42.35%的份额领跑整个进口车市场,雷克萨斯表现稳健,二者成为市场核心支撑;奔驰、宝马、奥迪等传统德系豪华品牌降幅普遍超37%。细分市场中,轿车领域丰田一家独大,SUV 由戴姆勒、丰田、路虎三足鼎立但全线下滑,MPV 基本被丰田垄断。区域表现上,石家庄、唐山、保定三大城市包揽主要销量,但同比均大幅下滑,保定降幅高达57.36%,各地市进口车需求全面疲软,叠加国产高端车型的替代效应,进口乘用车生存空间被持续挤压。

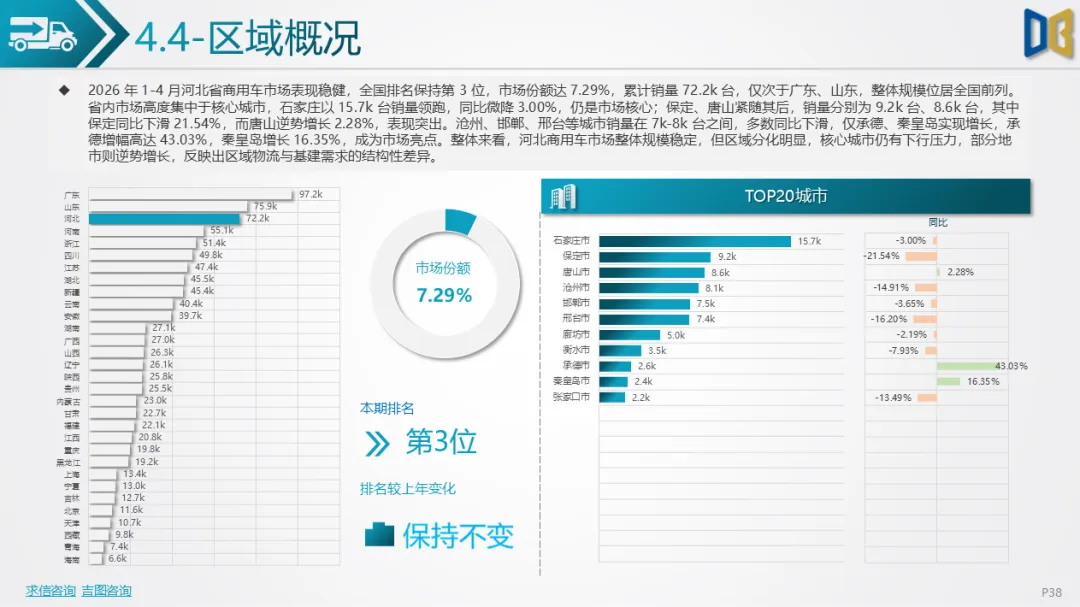

商用车是河北车市的重要稳定器,1-4 月累计销量72.2k台,占比20.32%,累计同比下滑7.17%,跌幅远小于乘用车,也是三大板块中表现最优的品类。全国排名稳居第3位,市场份额7.29%,规模位居全国前列。月度走势受复工、物流、基建影响波动极大:1 月销量 12.3k台,同比微降1.70%;2 月春节期间跌至9.6k台,同比暴跌56.58%;3 月节后基建、物流全面复工,销量环比暴涨178.07%至26.7k台,同比增长12.54%;4 月销量回落至23.5k台,同比继续增长21.67%,3-4 月连续两月正增长,成为全市场难得的亮点。

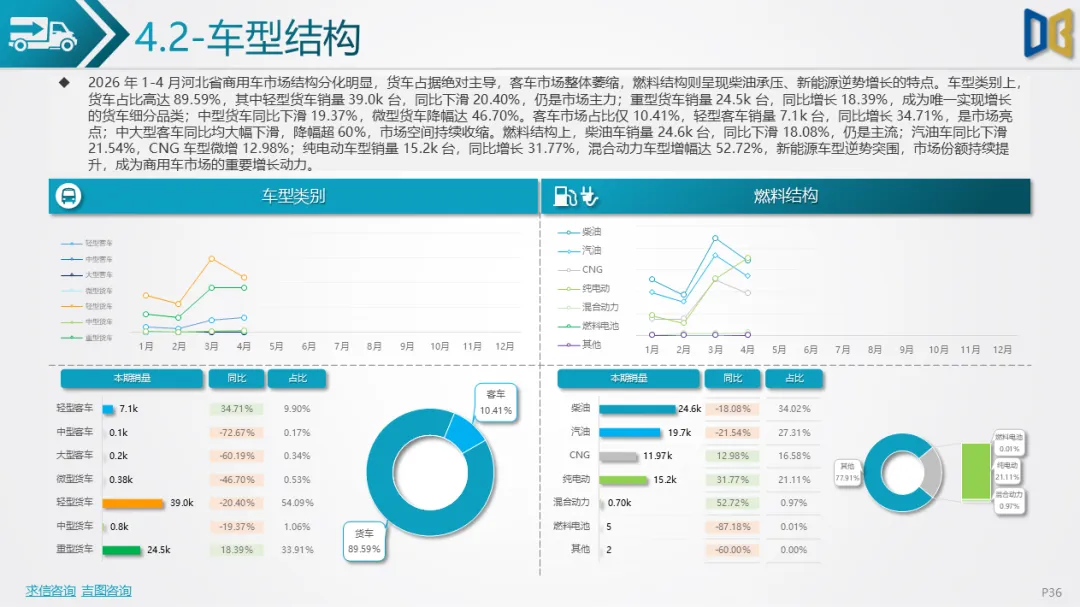

车型结构上,货车绝对主导市场,占比89.59%,客车仅占10.41%。货车内部分化明显:轻型货车是销量主力,累计39.0k台,同比下滑20.40%;重型货车受益于干线物流、基建工程需求,销量24.5k台,同比增长18.39%,是货车板块唯一增长品类;中型、微型货车分别下滑19.37%、46.70%,微型货运需求大幅萎缩。客车市场中,轻型客车销量7.1k台,同比增长34.71%,城市客运、短途出行需求回暖;中大型客车同比降幅超60%,长途客运市场持续低迷。

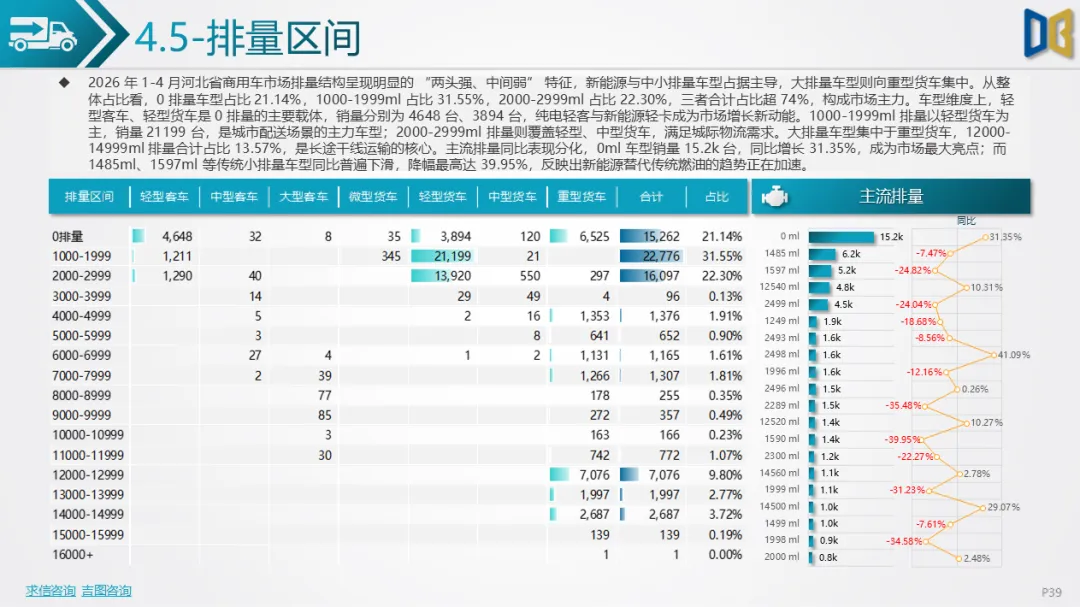

燃料结构是商用车最大亮点,新能源车型实现高速增长。传统柴油车仍是主力,销量24.6k台,同比下滑18.08%;汽油车下滑21.54%;而纯电动商用车销量15.2k台,同比增长31.77%,混合动力车型增幅高达52.72%,新能源商用车凭借城配、环卫、短途货运等场景优势快速渗透,成为市场核心增长引擎。排量分布呈现 “两头旺、中间弱” 特征,0排量新能源车型、1000-1999ml中小排量车型合计占比超74%,适配城市配送场景;12000ml以上大排量车型集中于重型货车,服务长途干线运输。

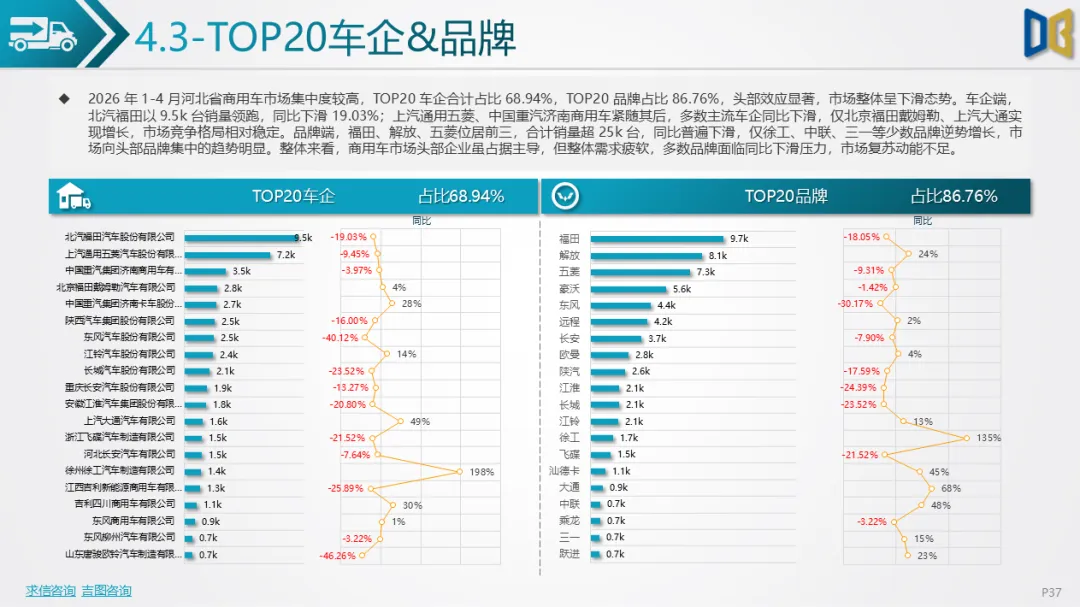

品牌与区域方面,商用车市场头部效应显著,TOP20车企合计占比68.94%,TOP20品牌占比86.76%。北汽福田、上汽通用五菱、中国重汽位列车企前三,多数传统车企同比下滑,仅北京福田戴姆勒、上汽大通等品牌增长。品牌端福田、解放、五菱领跑,徐工、中联、三一等工程类商用车品牌逆势大涨。区域格局分化鲜明,石家庄销量15.7k台领跑全省,同比微降3%;唐山实现2.28%的正增长;承德、秦皇岛增幅分别达43.03%、16.35%,成为区域增长极;保定同比下滑21.54%,区域物流需求差异直接导致地市表现两极分化。

综合 2026 年 1-4 月河北省全品类汽车数据,当地车市呈现大盘下行、板块分化、消费升级、电动分化四大核心特征。整体需求疲软,国产乘用车作为主力拖累大盘,进口乘用车加速萎缩,商用车依托基建和物流保持韧性;消费升级贯穿全品类,乘用车向B级、C 级高端车型集中,商用车向重型货车、轻型客车倾斜,入门级车型全线溃败。新能源领域表现分化,国产乘用车新能源遇冷,进口新能源近乎退市,仅商用车新能源保持高增长,电动化进程在不同赛道节奏不一。

短期来看,河北省乘用车市场复苏难度较大,国产乘用车面临库存高、价格战激烈、消费信心不足等问题,进口乘用车受国产高端车型替代影响,规模或将持续收缩;商用车依托省内基建投资、城乡物流发展,有望延续温和增长态势,新能源商用车渗透率会进一步提升。

中长期维度,消费升级、产品高端化将成为主流趋势,燃油车市场份额持续被挤压,商用车电动化、智能化将成为主要发展方向,而进口乘用车若不及时引入新能源、高性价比车型,市场份额还将进一步下滑。对于车企与经销商而言,需聚焦中高端乘用车、新能源商用车两大赛道,同时优化入门产品布局,适配河北当地的消费结构变化。

附件下载请识别下方二维码查看:

点赞

分享

在看