随着人工智能技术从通用模型加速渗透至垂直场景,教育行业正迎来从工具辅助到智能重构的关键转折。AI教育不再只是传统教学环节的效率补充,而是正在重塑内容生产、学习交互、教学评价与教育服务交付方式,成为教育数字化深化发展的重要抓手。大模型、多模态识别、智能硬件与垂类教研数据的融合,使教育供给逐步突破标准化、规模化与个性化难以兼顾的长期瓶颈,推动行业从“信息化建设”迈向“智能化运营”的新阶段。

大象投顾依托深厚的IPO咨询与行业研究积淀,持续跟踪AI教育产业链结构、技术商业化进程及头部企业竞争格局。本报告围绕AI教育的产业链重构、学习入口变化、政策合规边界、C端订阅服务、B/G端智慧教育采购及国内外龙头企业布局展开系统分析,重点拆解教研资产数字化、大模型降本、多模态交互、AI学习硬件及数据飞轮对行业价值分配的影响。通过梳理核心商业模式、竞争壁垒与投资机会,本报告旨在为企业战略布局、资本市场研判及产业投资决策提供专业参考。

01

AI教育是从内容交付到智能服务的供给体系升级

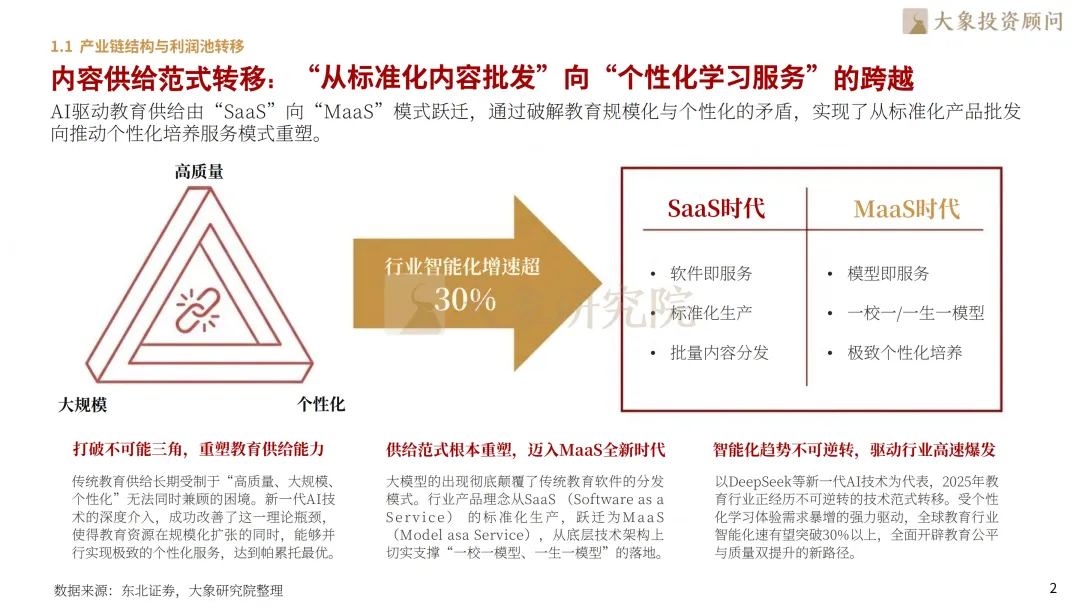

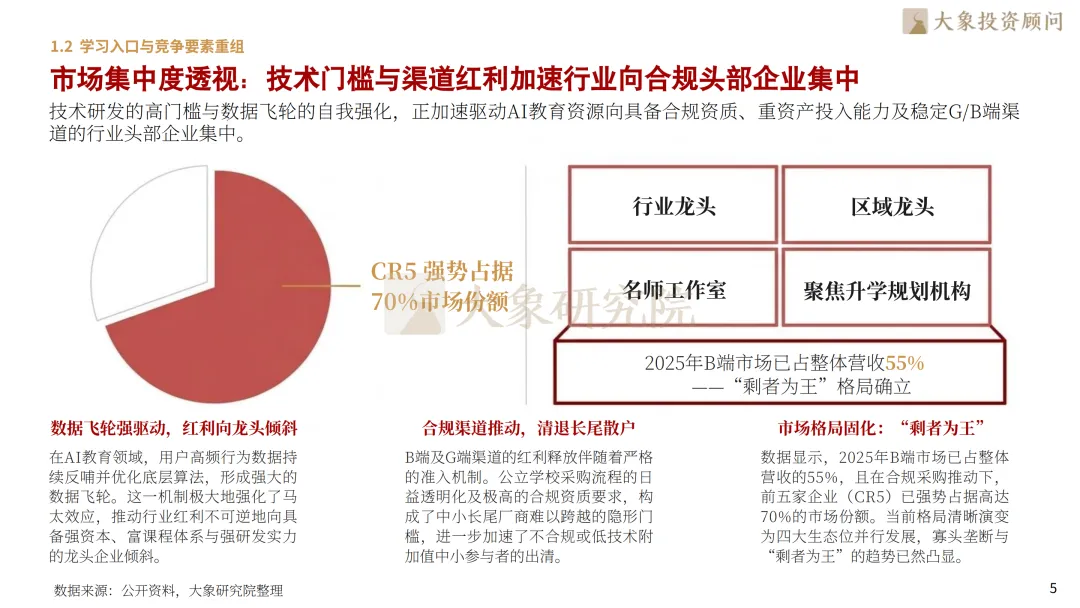

AI教育的核心变化并非单点工具升级,而是产业链价值锚点的系统性迁移。当前行业已形成覆盖上游技术、中游产品服务与下游G/B/C端用户的三层架构,利润池正从传统软硬件集成环节转向“算法壁垒+私有数据”交汇处。伴随教育行业智能化增速有望突破30%,AI正推动教育供给从SaaS式标准化分发迈向MaaS式个性化服务,并在B端市场占比55%、CR5达70%的格局下,加速资源向具备教研资产、数据闭环与渠道能力的头部企业集中。

02

AI教育正跨越商业化临界点,但合规边界决定落地上限

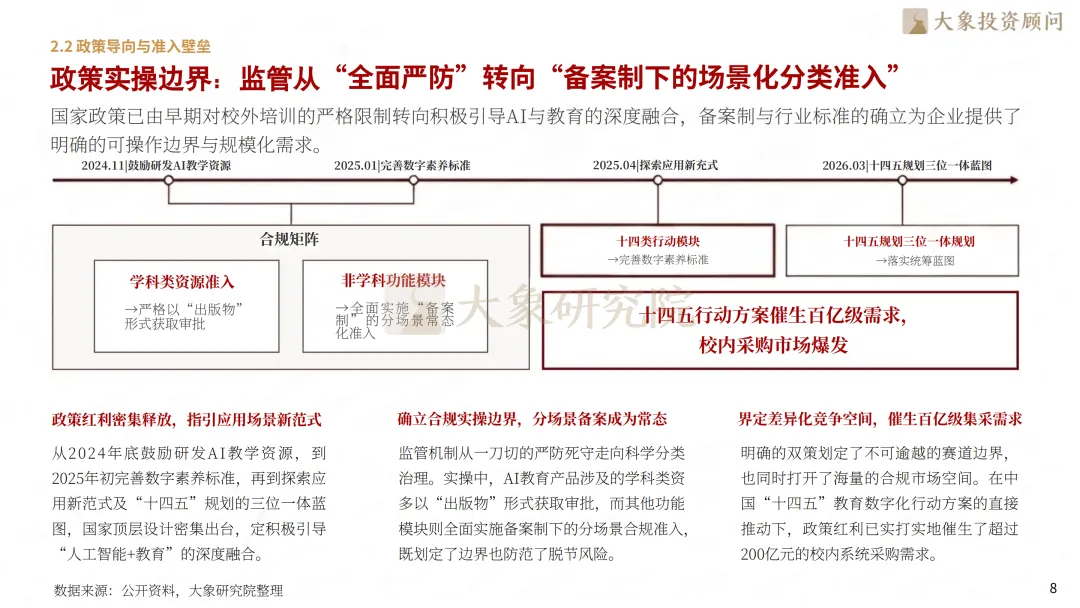

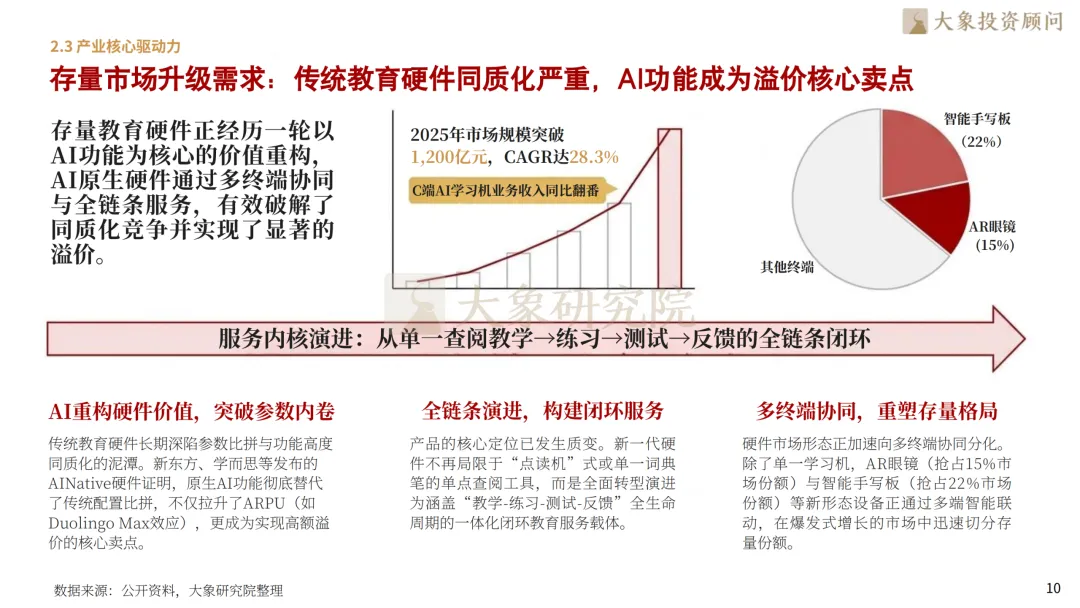

AI教育的商业化落地正在由技术降本、政策红利与存量硬件升级需求共同驱动。一方面,DeepSeek等国产模型推动推理成本阶梯式下降,VTC范式实现7—20倍Token压缩率,使AI教育从“概念验证”进入具备经济可行性的规模化应用阶段;另一方面,存量教育硬件正经历以AI功能为核心的价值重构,2025年教育智能硬件市场规模突破1,200亿元,CAGR达28.3%,AI原生硬件通过多终端协同与全链条服务成为溢价核心。但在政策与合规端,超过200亿元的校内系统采购需求虽打开了市场空间,备案制、学科资源审批、未成年人数据保护及内容防幻觉治理仍构成企业规模化运营的底线约束。

03

AI教育的价值释放取决于C端、B端与G端的差异化渗透

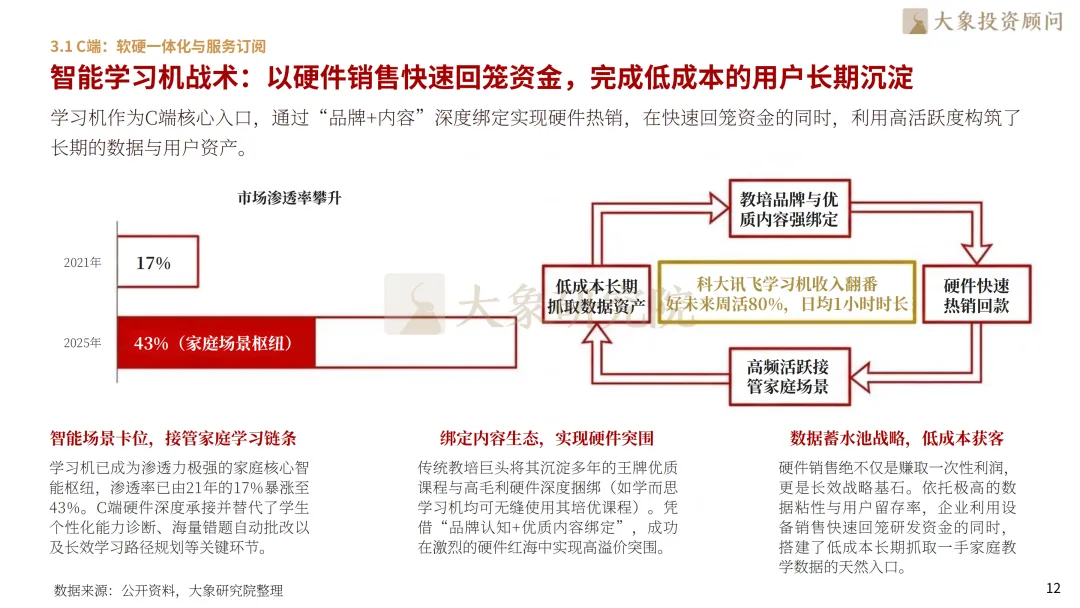

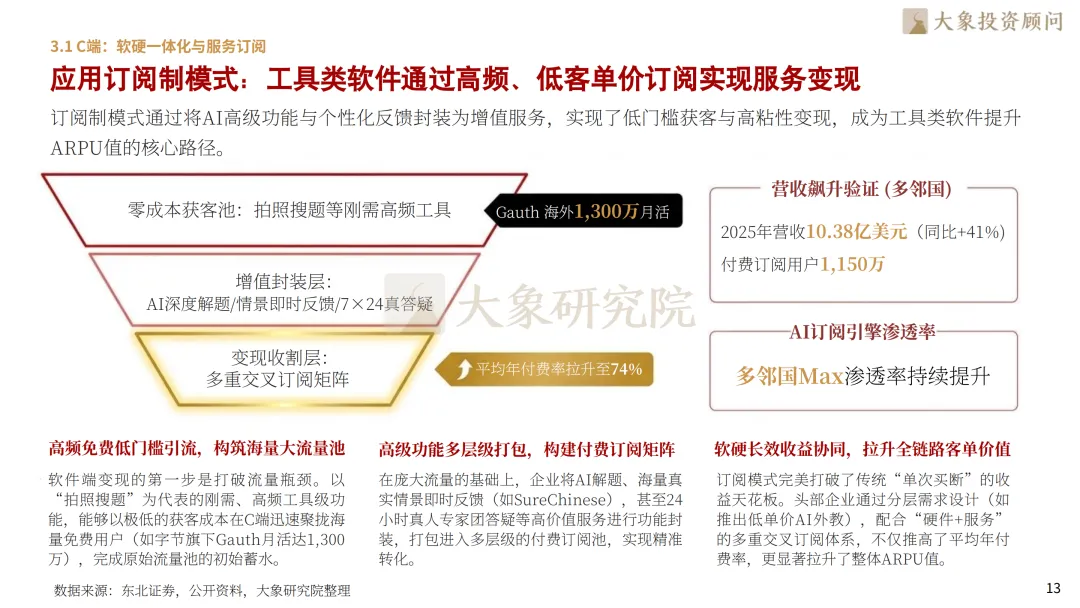

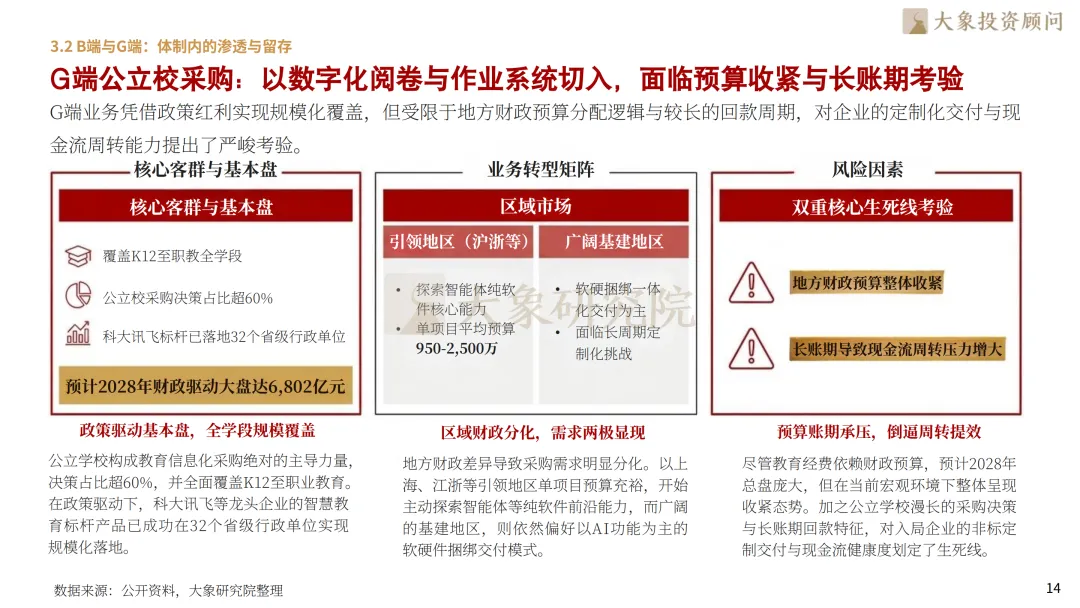

AI教育的价值释放正在沿C端、B端与G端形成差异化路径。C端以学习机和订阅制应用为核心入口,学习机市场渗透率已由2021年的17%提升至2025年的43%,并通过高频活跃与内容绑定沉淀家庭学习数据;软件端则依托拍照搜题等高频工具实现低成本获客,Gauth海外月活达1,300万,多邻国2025年营收达10.38亿美元、同比增长41%,验证了AI订阅模式的商业弹性。G端方面,公立校采购决策占比超过60%,科大讯飞智慧教育产品已落地32个省级行政单位,预计2028年财政驱动大盘达6,802亿元。B端则以轻资产、标准化AI教研工具赋能中小机构,推动内容研发生产周期压缩,成为机构降本增效的重要抓手。

04

行业竞争由单点产品比拼转向教研、渠道与算力的体系对抗

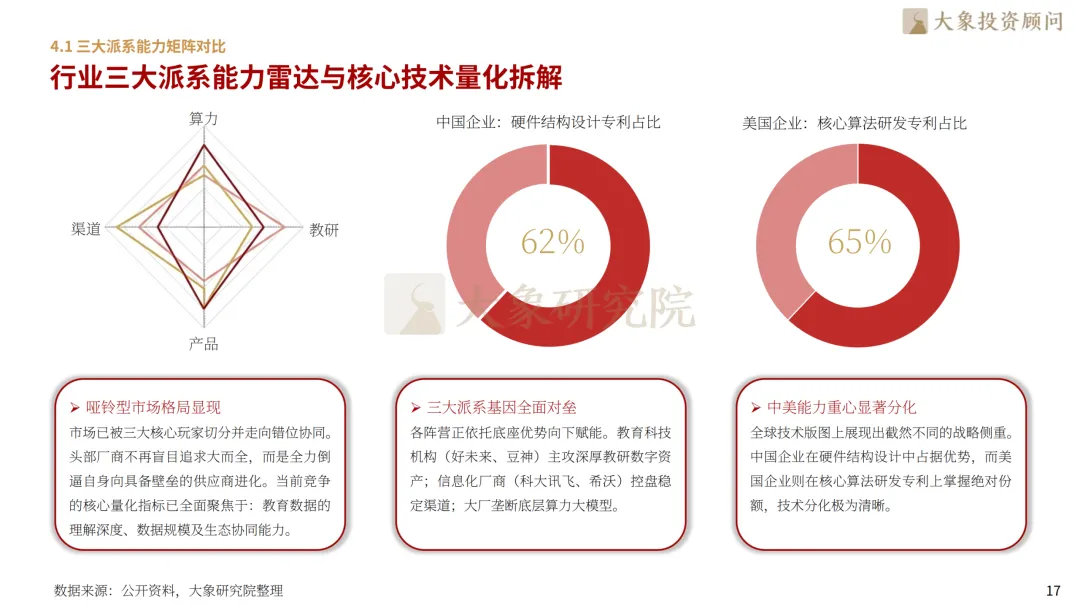

AI教育行业竞争正由单点产品比拼升级为“算力、教研、渠道、产品”的体系化对抗,互联网大厂、传统教育巨头与AI原生公司分别依托底层模型、教研资产和敏捷迭代形成差异化突围路径。数据显示,中国企业在硬件结构设计专利中占比达62%,美国企业在核心算法研发专利中占比达65%,全球技术优势呈现明显分化。与此同时,AI双师、硬件增值服务及出海订阅等商业闭环已逐步得到验证,豆神教育Q3单季累计收入达5,000万元,高途集团Q1营业利润达3,480万元,说明AI教育竞争正从概念阶段进入能力分化与商业兑现并行的新阶段。

05

AI教育正从硬件买断走向全生命周期伴学服务

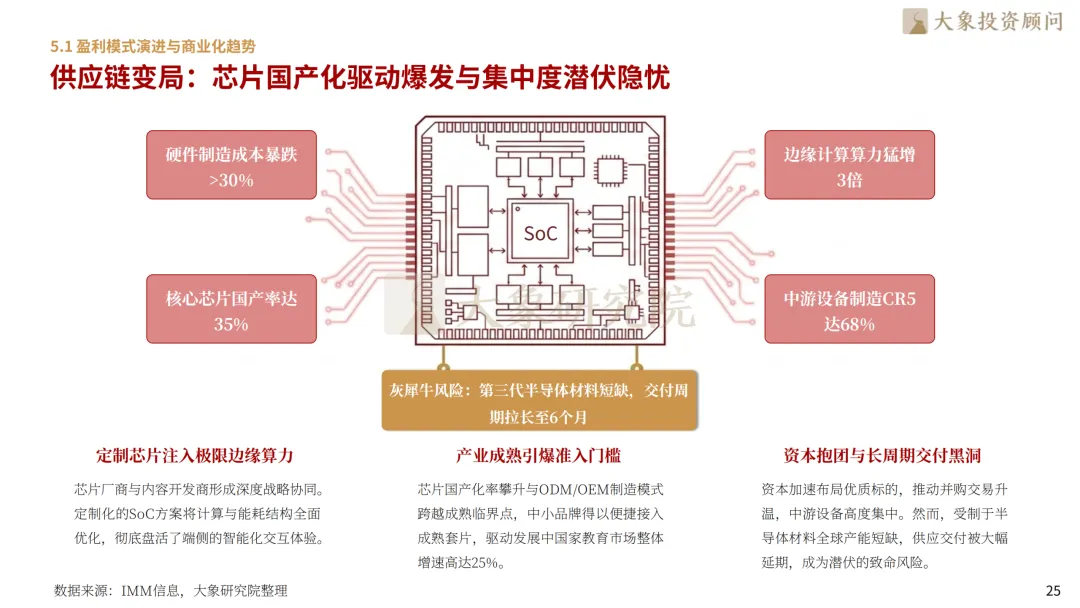

AI教育的商业模式正从“一次性硬件销售”加速转向“全生命周期伴学服务费”,行业竞争焦点也由单点产品变现升级为长期用户运营与持续服务收费。硬件端,芯片国产化和ODM/OEM成熟推动制造成本下降,核心芯片国产率达35%,硬件制造成本下降超过30%,边缘计算算力提升3倍,但中游设备制造CR5已达68%,叠加第三代半导体材料短缺、交付周期拉长至6个月,供应链集中度与交付不确定性成为潜在风险。战略层面,企业需要避免陷入通用大模型军备竞赛和脱离教学实际的技术投入黑洞,转而采用“外借大脑+自建心脏”的双轮架构,将资源集中投向本地化教研资产、垂直小模型、RAG检索增强、私域语料微调与知识图谱沉淀,真正构建难以复制的长期竞争壁垒。

06

国内外龙头企业正在验证AI教育的多路径产业化样本

AI教育产业的持续演进依托于全球教育科技龙头与国内垂类企业的协同推动,从底层模型、数字内容、智能硬件到终端学习服务,各类头部企业共同构建行业商业化落地的核心生态体系。

在国际AI教育市场层面,多邻国作为全球游戏化语言学习平台,依托轻量化语言学习APP、Duolingo ABC及英语测试等产品,持续验证AI订阅与趣味化学习的全球化商业模式;Pearson plc作为全球教育内容与评估服务巨头,凭借纸质教材、在线课程平台、MyLab数字学习系统及AI Tutor工具,推动传统教育出版向数字化与智能化学习服务升级。

在国内AI教育市场层面,科大讯飞依托智能语音、讯飞星火大模型及智慧教育平台,持续强化AI语音交互、智能批阅与个性化学习方案的场景落地;好未来则依托学而思品牌、素养课程、AI学习终端及公办教育服务能力,完成从传统教培企业向智慧教育与AI硬件服务商的转型;豆神教育深耕中文美育与大语文素质教育,通过豆神大语文课程、直播电商、文旅研学及教育信息化业务,探索垂类教研资产数字化转化路径;作业帮则依托搜题解题工具、口算练习、家校服务平台及AI学习硬件,稳固占据K12智能学习工具入口。

这些企业凭借内容资产、模型能力、渠道积累与用户数据沉淀,共同推动AI教育由单一学习工具向“内容+模型+硬件+服务”的全链路智能学习生态演进,并逐步重塑全球教育科技产业的竞争格局。

▽向下滑动查看更多

第一章 重塑入口与价值锚点

1.1 产业链结构与利润池转移

产业链全景图谱:从底层算力到终端应用的三层架构与价值分配

内容供给范式转移:从“标准化内容批发”向“个性化学习服务”的跨越

1.2 学习入口与竞争要素重组

入口之争:AI导师软件与智能硬件成为承接学习需求的第一交互终端

竞争壁垒重构:教研资产的数字化沉淀与精细化模型微调筑就核心护城河

市场集中度透视:技术门槛与渠道红利加速行业向合规头部企业集中

第二章 红利落地与边界合规

2.1 技术商业化临界点

推理成本下行:大模型运营成本的阶梯式下降让规模化应用具备经济可行性

多模态技术落地:多模态交互从“技术尝鲜”演进为“高留存率”的闭环产品

2.2 政策导向与准入壁垒

政策实操边界:监管从“全面严防”转向“备案制下的场景化分类准入”

数据合规红线:未成年人数据隐私与内容安全成为不可逾越的运营底线

2.3 产业核心驱动力

存量市场升级需求:传统教育硬件同质化严重,AI功能成为溢价核心卖点

支付意愿分化:一二线城市用户对“提分效果可验证”的AI服务具有高续费率

第三章 场景选择与路径分化

3.1 C端:软硬一体化与服务订阅

智能学习机战术:以硬件销售快速回笼资金,完成低成本的用户长期沉淀

应用订阅制模式:工具类软件通过高频、低客单价订阅实现服务变现

3.2 B端与G端:体制内的渗透与留存

G端公立校采购:以数字化阅卷与作业系统切入,面临预算收紧与长账期考验

B端机构赋能:AI教研工具协助中小机构降本,标准化方案复制难度极低

3.3 商业化效率与核心指标

运营效率指标:用户生命周期价值与获客成本的比值直接决定企业生死线

第四章 派系博弈与能力质检

4.1 三大派系能力矩阵对比

行业三大派系能力雷达与核心技术量化拆解

互联网大厂战术:依托底层技术溢出主攻基础设施

传统教育巨头战术:教研驱动主导高客单价学习机市场

AI原生公司战术:依靠敏捷迭代在垂类细分赛道突围

4.2 三大派系能力矩阵对比

标杆印证一:硬件毛利回补研发投入,打造“硬件+增值服务”的造血闭环

标杆印证二:垂直大模型驱动“AI双师”重塑成本结构

标杆案例三:高LTV与成熟付费环境,驱动出海应用规模化盈利

第五章 商业变阵与战略抉择

5.1 盈利模式演进与商业化趋势

商业变阵:向“全生命周期伴学服务费”终极演进

供应链变局:芯片国产化驱动爆发与集中度潜伏隐忧

渠道重构:兴趣电商与圈层裂变接管第一转化阵地

5.2 战略行动纲领与投资策略

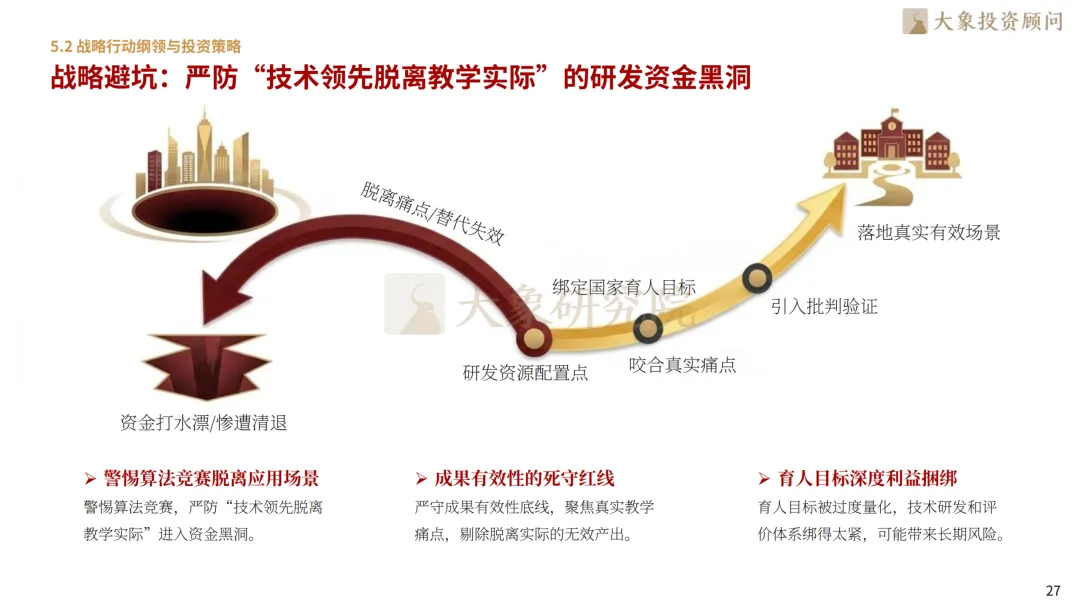

战略避坑:严防“技术领先脱离教学实际”的研发资金黑洞

资源配置法则:向本地教研倾斜,构建双轮驱动护城河

组织变革策略:构建前沿技术与金牌教研互锁双轨制

窗口期价值判断:确立行业地位的黄金期,先发规模决定壁垒深度

第六章 国内外行业龙头

6.1 国外行业龙头企业

多邻国:全球游戏化语言学习平台

Pearson plc:专注数字教材智能化升级与全球测评服务的数字化出版巨头

6.2 国内行业龙头企业

科大讯飞:AI 语音与教育科技龙头厂商

好未来(学而思):智慧教育与素质教育科技服务商

豆神教育(Doosoon):中文美育与素质教育服务商

作业帮教育科技有限公司:K12 智能学习工具龙头

聚焦AI教育核心产业,助力教育服务向智能化、个性化与全生命周期陪伴时代加速跃迁。大象投顾立足人工智能与教育数字化融合赛道,以专业洞见赋能产业升级,以前瞻视野研判行业变革新局。AI教育正由传统的在线课程与单点学习工具,向涵盖大模型教研、智能硬件、AI导师、智慧校园及订阅式服务的综合性智能学习生态跨越,重塑教育供给效率、学习入口价值与未来教育产业竞争范式。我们愿与优秀企业携手同行,提供全球化、全链条的专业咨询与资本服务。

业务咨询:长按二维码添加微信