国信证券石化化工团队

【农化行业|4月观察:钾肥价格维持坚挺,储能用磷需求提升,草铵膦价格上涨】-国信证券

【电子树脂|行业点评:原料上涨叠加需求旺盛,PCB电子树脂报价上涨】-国信证券

【农化行业|3月观察:钾肥需求有望增长,磷矿价格稳中有升,草甘膦加速涨价】-国信证券

核心观点

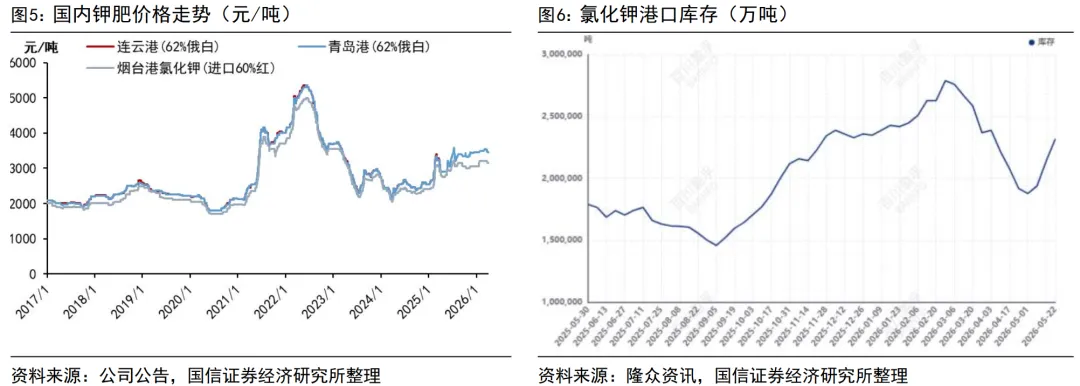

国内氯化钾市场价格维持坚挺,供应端偏紧依旧主导行情。我国是全球最大的钾肥需求国,而钾肥资源供给不足,进口依存度接近70%,2025年我国氯化钾产量582万吨,同比降低6%,进口量1261.4万吨,同比基本持平。5月底百川盈孚氯化钾市场均价为3288元/吨,环比上月涨幅为0.49%,同比上年涨幅11.23%。库存方面,5月下旬国内氯化钾港存总量约为237万吨左右(含保税区),同比增加约 26.43%,5月港口到货节奏平稳且增量逐步显现,港口库存量持续攀升,但货源集中度依旧较高,市场整体流通货源并未因库存增加而大幅放宽。进出口方面,4月氯化钾进口量约122.5万吨,同比增加9.97%,环比减少19.34%,主要从俄罗斯、白俄罗斯、老挝等国进口到北京、湖北、内蒙等省市;国际市场方面,5月2026年印度标准氯化钾合同价格终于确定,为383美元/吨 CFR,180天信用期,供下半年交货,价格水平基本符合预期,对中国市场影响较为有限。印尼将追加氯化钾采购,发出大规模招标。孟加拉国目标采购近100万吨氯化钾,设定标准氯化钾最低进口量为95万吨,其中25-30万吨由私营部门采购,其余通过政府间交易完成。

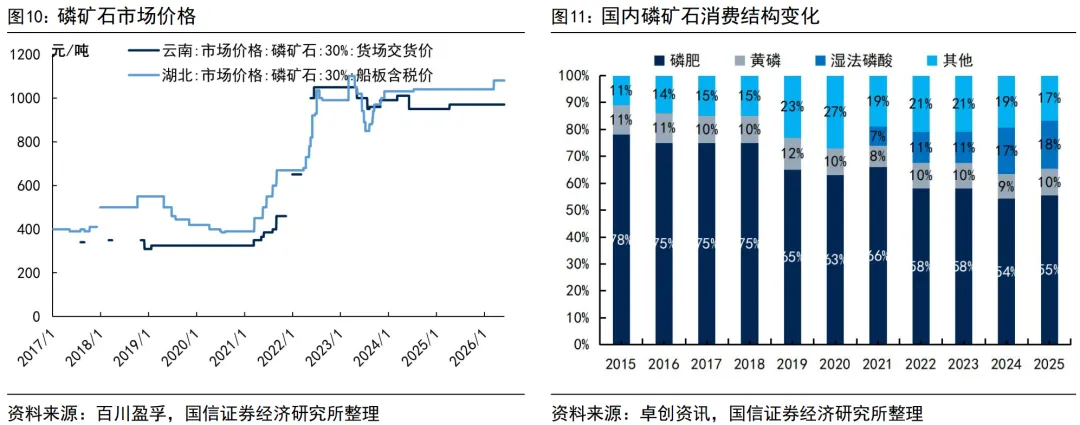

储能需求持续向好,看好磷矿石长期价格中枢维持较高水平。据高工产研储能研究所(GGII)统计,2026年一季度中国储能锂电池出货量达215GWh,同比增长139%,头部企业订单普遍已排产至2026年底至2027年Q2,产能饱和且开始优先承接高利润订单。储能装机的快速增长正带来大量的磷酸铁锂需求,据百川盈孚,2026年4月我国磷酸铁锂产量49万吨,同比增加23万吨,环比增加3万吨。假设全球储能电池出货量在2025-2027年分别增至600/800/983 GWh,对应磷矿石需求将升至600/800/983万吨,占我国磷矿石预测产量比重分别达到4.7%/5.9%/7.0%,磷资源在新能源电池领域的消费比重将持续提升。磷矿石供给端,我国可开采磷矿品位下降,开采难度和成本提升,而新增产能投放时间周期较长,磷矿的资源稀缺属性日益凸显,30%品位磷矿石市场价格在900元/吨的高价区间运行时间已超3年。截至2026年5月29日,湖北市场30%品位磷矿石船板含税价1080元/吨,环比上月持平,看好磷矿石长期价格中枢维持较高水平。

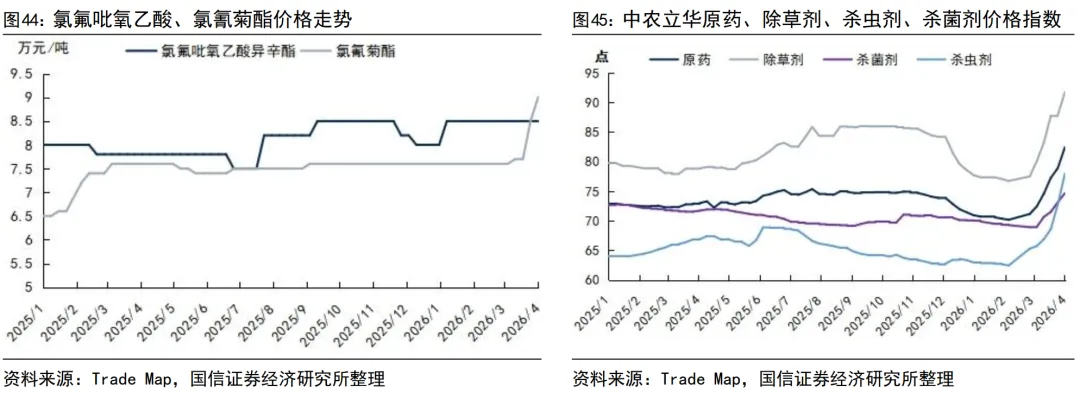

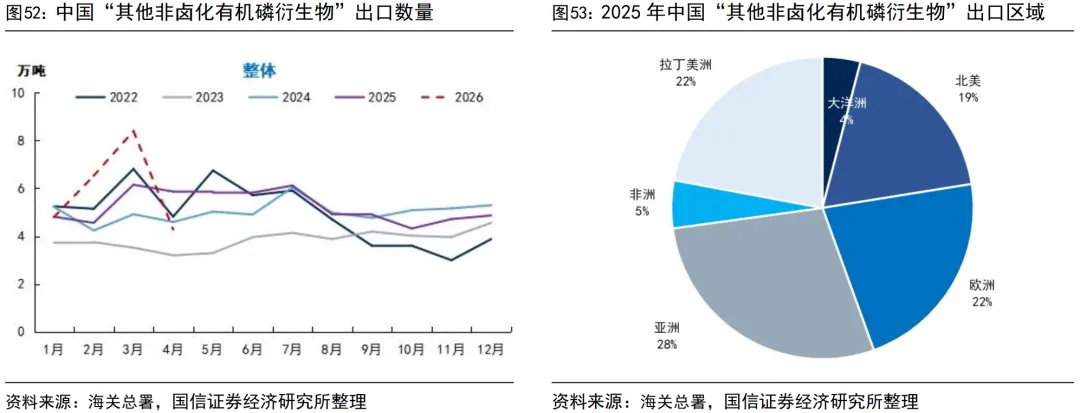

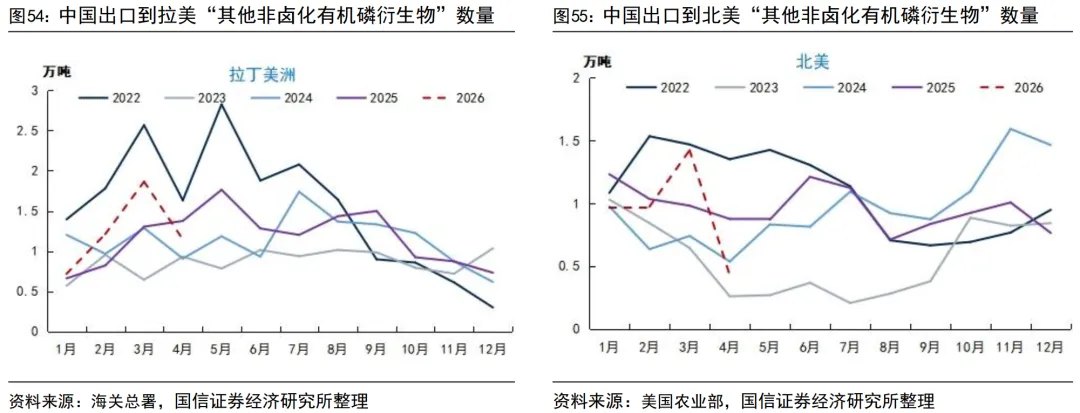

草甘膦等农药出口数量回落,草铵膦价格上涨。3月以来,受美伊冲突影响,原材料价格大幅上涨,草甘膦生产成本提升,4月下旬华东地区草甘膦最高涨至3.45万元/吨,6月9日回落至2.8万元/吨。2026年1月,财政部、税务总局发布公告自2026年4月1日起,取消草铵膦、精草铵膦等多款农药原药产品的出口退税,受此影响草铵膦市场价格开始上涨,截至2026年6月10日,华东地区草铵膦市场价格为4.9万元/吨,较年初上涨5100元/吨。我国的草甘膦/草铵膦主要用于出口,2025年我国其他非卤化有机磷衍生物累计出口数量62.82万吨,同比增长4.36%,出口数据较2023年行业低点大幅改善,上一轮全球的农药去库周期已结束。2026年1-4月,我国其他非卤化有机磷衍生物累计出口数量23.99 万吨,同比增长12.26%,其中出口到北美数量同比下降8.07%,出口到拉丁美洲数量同比增长18.69%,出口到亚洲数量同比增长24.28%。往年每年的年末至下一年1月是我国除草剂出口到北美的季节性旺季,6-8月是我国除草剂出口到南美的季节性旺季。考虑美国将元素磷及草甘膦等关键除草剂纳入关键战略物资,海外孟山都面临诉讼问题尚存不确定性,以及中国草甘膦的性价比优势,我们看好2026年中国草甘膦/草铵膦出口数量继续提升,也将对全年价格形成有效支撑。

风险提示:安全生产和环境保护风险;农化产品需求不及预期的风险;产能扩张导致的市场风险;原材料价格波动的风险;国际贸易风险等。

1

钾肥:高油价背景下,油脂作物钾肥需求有望增长

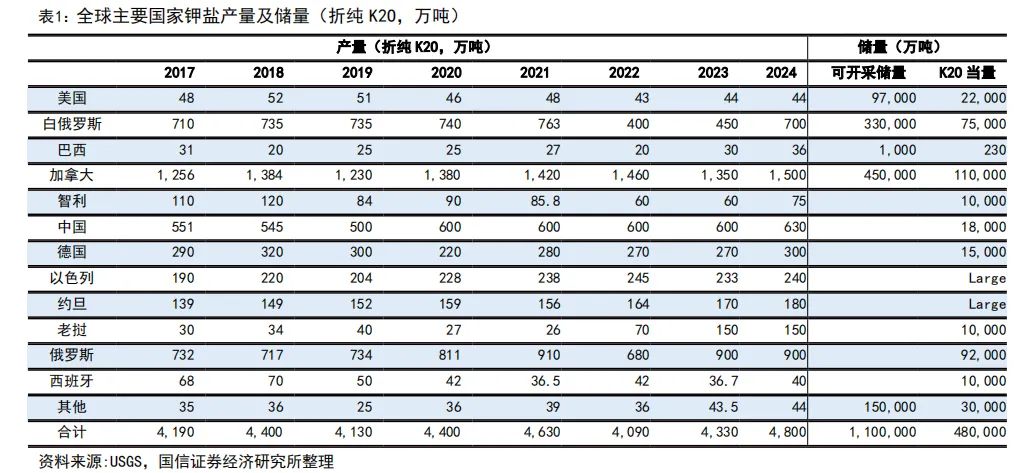

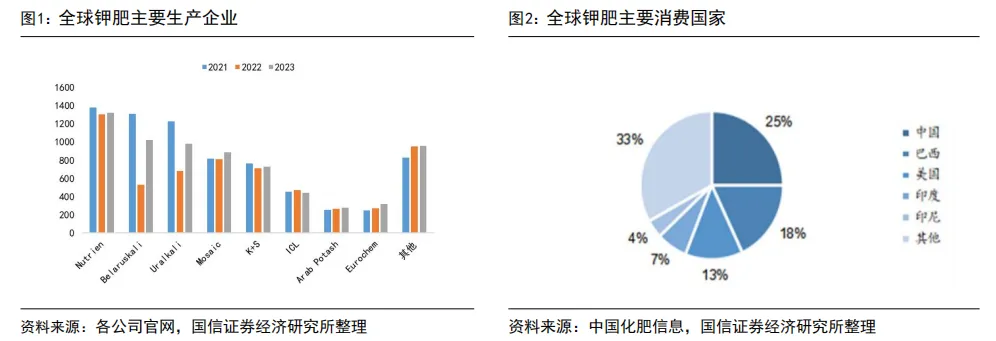

钾肥资源属性强,全球资源呈现寡头垄断格局。据USGS统计,全球探明钾盐(折K2O)资源量大约2500亿吨,探明储量(折K2O)大约33亿吨。其中加拿大、白俄罗斯和俄罗斯为全球储量最高的3个国家,合计约占全球钾盐资源总储量68.2%,其中加拿大、白俄罗斯和俄罗斯占比分别达到33.3%、22.7%、12.1%,中国仅占比5.2%。海外前八大钾肥生产企业加拿大Nutrient(加钾、加阳2017年合并)、美国美盛、乌拉尔钾肥、白俄罗斯钾肥、德国K+S、以色列ICL、欧洲化学Eurochem、约旦APC的产量占比高达86%。

钾肥的主要消费国有中国、巴西、美国和印度等,其中中国钾肥消费量占比约25%。根据IFA的预测,钾肥需求从2020年至2024年仍将保持年均3.3%的增长,预计2023年全球钾肥消费量将回升4%。而亚洲地区作为新兴经济体的经济增速快于主要欧美国家,其钾肥需求增速也超过全球平均水平,根据Argus的统计,东南亚、东亚及南亚地区氯化钾需求合计3000万吨,过去10年亚洲地区钾肥需求复合增速为4.35%,随着该地区经济快速发展带来的消费升级以及人口增加,即使在现有高价格的基础上,未来亚洲地区钾肥需求增速仍有望继续保持在4%-5%。

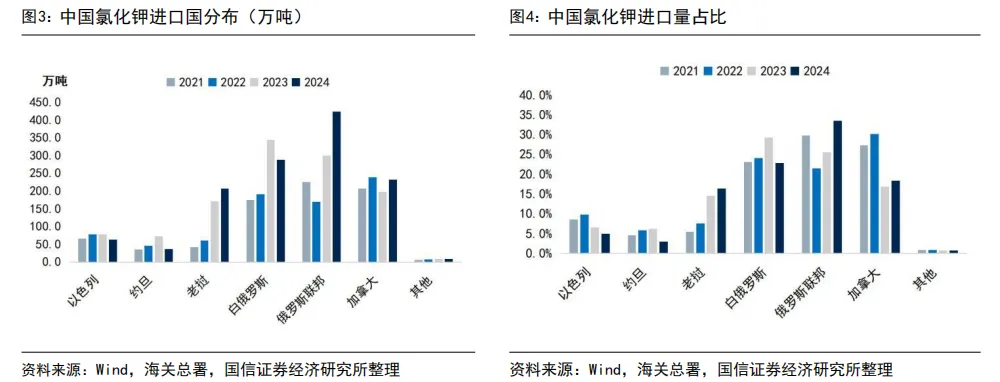

我国钾盐资源严重不足,我国钾肥进口主要来自加拿大、俄罗斯、白俄罗斯,近年来老挝进口量快速增长。我国钾肥超过70%进口量来自加拿大、俄罗斯、白俄罗斯三国,2024年全年进口1263.3万吨,其中来自加拿大、俄罗斯、白俄罗斯的进口量分别为232.9、424.4、288.8万吨,分别占比18.4%、33.6%、22.9%,合计占比74.9%。此外,来自以色列、约旦、老挝的进口量分别为63.2、37.4、207.2万吨,其中来自老挝的进口量同比增长21.3%。

由于中欧班列运费成本较高,来自白俄罗斯的进口占比有所降低。老挝由于中资企业扩产投放,未来是海外进口的核心增量之一。

5月国内氯化钾市场价格维持坚挺。5月底百川盈孚氯化钾市场均价为3288元/吨,环比上月涨幅为0.49%,同比上年涨幅11.23%。月初五一假期前后氯化钾市场在供应紧张及下游节前备货的双重利好推动下,价格持续上扬;但后续下游补货节奏趋缓,加之存在周边低价货源流入市场的现象,价格进一步上涨的空间受到限制,进入僵持博弈阶段,买卖双方均持谨慎态度;月末在需求疲软、港口库存累积及部分贸易商出货压力增大的影响下,局部高价逐步回落。价格方面:5月氯化钾市场买卖双方多持谨慎态度,供应端偏紧依旧主导行情,坚守高端报价,而需求端整体表现疲弱,对高价接受程度较低,氯化钾市场整体陷入僵持博弈格局,价格窄幅波动为主。

库存方面:截至5月22日,港存总量约为237万吨左右(含保税区),同比增加约 26.43%,5月港口到货节奏平稳且增量逐步显现,港口库存量持续攀升,库存从193万吨攀升至237万吨,环比增幅达22.8%,但货源集中度依旧较高,市场整体流通货源并未因库存增加而大幅放宽。

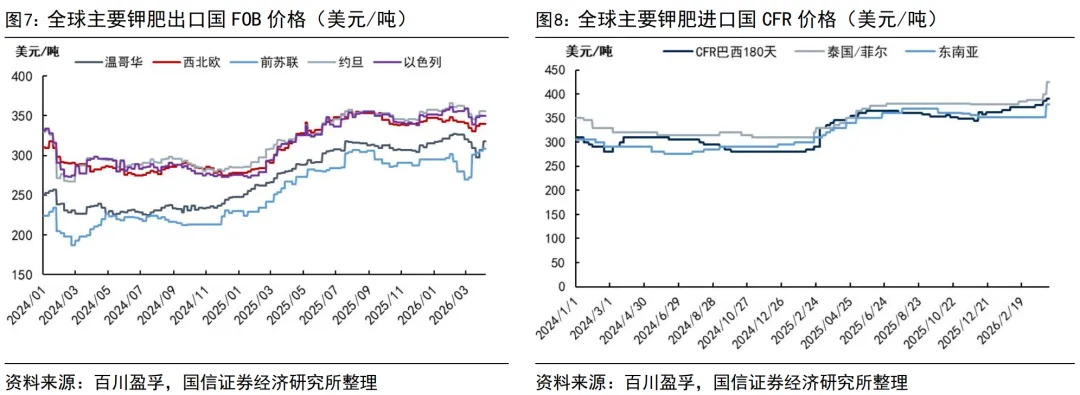

国际市场:5月2026年印度标准氯化钾合同价格终于确定,为383美元/吨 CFR,180天信用期,供下半年交货,价格水平基本符合预期,对中国市场影响较为有限。印尼将追加氯化钾采购,发出大规模招标。孟加拉国目标采购近100万吨氯化钾,设定标准氯化钾最低进口量为95万吨,其中25-30万吨由私营部门采购,其余通过政府间交易完成。

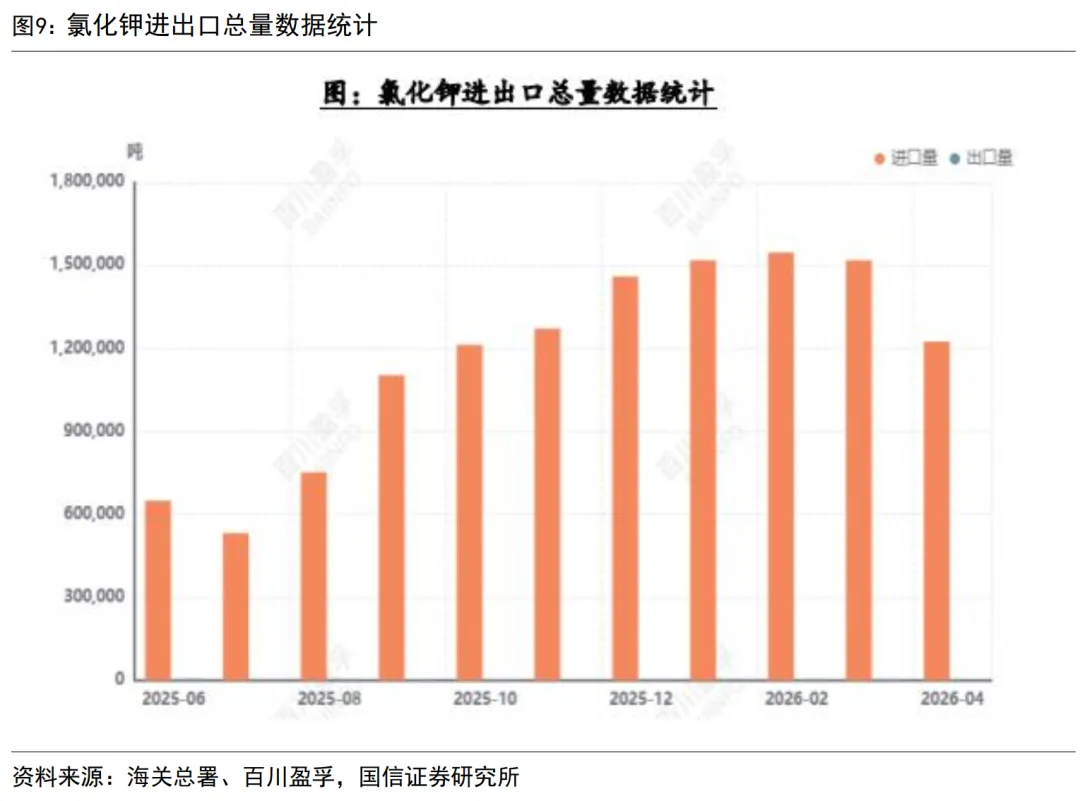

进出口情况:据海关总署统计,4月氯化钾多数进口,少数出口。2026年4月氯化钾进口量约122.5万吨,同比增加9.97%,环比减少19.34%,主要从俄罗斯、白俄罗斯、老挝等国进口到北京、湖北、内蒙等省市;出口量为0吨,环比减少 100%。整体来看,2026年1-4 月氯化钾总进口量约580.98万吨,同比增加24.68%;总出口量约7909.58吨,同比减少58.52%。

展望2026年全年,供应面,全球钾肥产能扩张主要集中在2027年后,2026年新增产能有限。2025年12月亚钾国际第三个百万吨钾肥项目联动投料试车圆满成功,预计2026年稳定生产,或缓解国内钾肥供应紧张局面;其他地区如加拿大、俄罗斯等主要钾肥生产国的新增产能有限,2026年国内预计仍将保持较高进口依赖度。自2025年12月1日起,俄罗斯铁路货运运价将上调10%,进口成本或将会有所上涨;2025年12月13日美国宣布解除对白俄罗斯钾肥公司及其相关实体的制裁;同时俄罗斯、白俄罗斯等钾肥生产国的地缘政治冲突可能影响钾肥供应,这些变化可能对全球钾肥供应链及市场格局产生进一步影响,导致价格波动。

需求面,氯化钾作为钾肥基础原料具有季节性规律,需求旺季集中在春耕、秋播和冬储时期。下游复合肥、硫酸钾、硝酸钾等产品新增产能计划或将带动氯化钾需求增长,预计市场需求相对平稳。

综上,由于供应紧张和需求稳定增长,预计2026年氯化钾价格将继续维持高位震荡,国内港口库存低位、国际大合同价格支撑等因素将对价格形成有力支撑。

2

磷化工:磷矿石景气依旧,储能推动磷矿边际需求

2.1 2026年5月磷化工产品价格涨跌幅

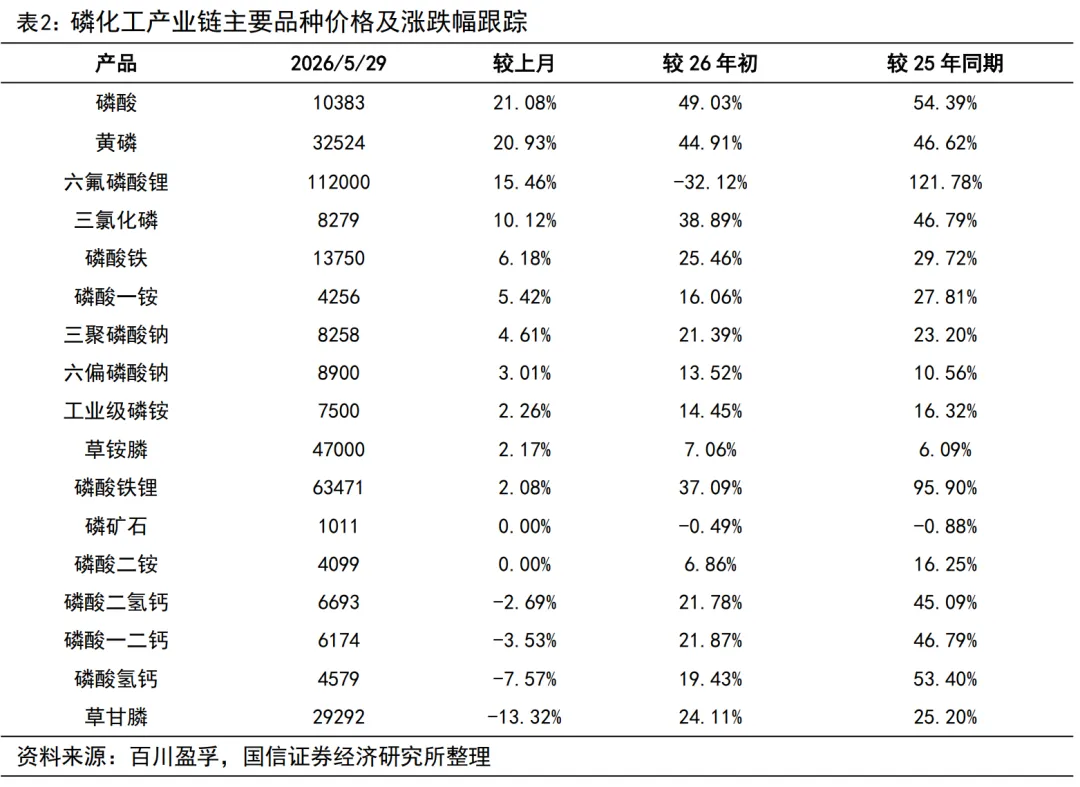

磷酸及黄磷强势上涨,草甘膦前期涨幅回撤。截至5月29日,在我们监测的磷化工产品价格中,磷酸、黄磷、六氟磷酸锂价格涨幅居前,涨幅分别为21.08%、20.93%、15.46%。草甘膦价格跌幅靠前,跌幅达-13.32%,磷酸氢钙下跌7.57%。

2.2 磷矿石行业基本面数据跟踪

磷化工行业的景气度取决于磷矿石价格的景气度,看好磷矿石长期价格中枢维持较高水平。近两年来,我国可开采磷矿品位下降,开采难度和成本提升,而新增产能投放时间周期较长,同时需求端以磷酸铁锂为代表的下游新领域需求不断增长,国内磷矿石供需格局偏紧,磷矿的资源稀缺属性日益凸显,30%品位磷矿石市场价格高位运行已超3年。据百川盈孚,截至2026年5月29日,湖北市场30%品位磷矿石船板含税价1080元/吨,环比上月持平,云南市场30%品位磷矿石货场交货价970元/吨,环比上月持平。

供给端:在建产能及进口磷矿石中长期难以扭转磷矿石供需偏紧格局

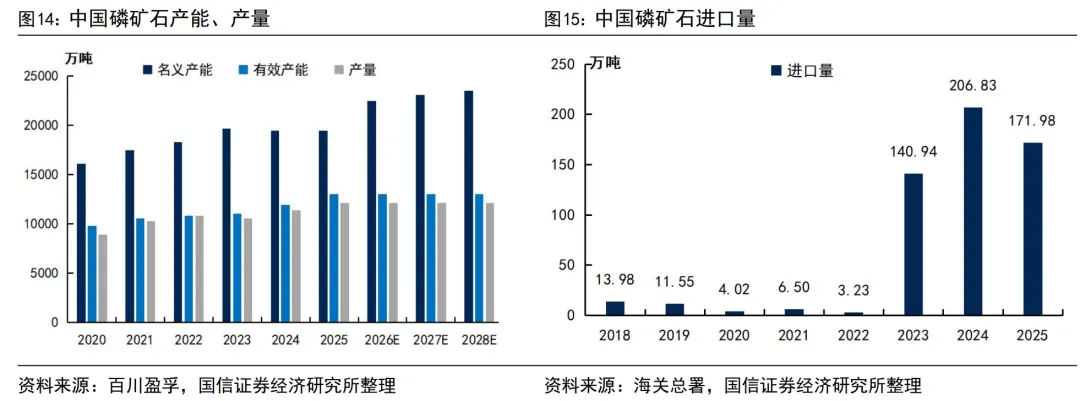

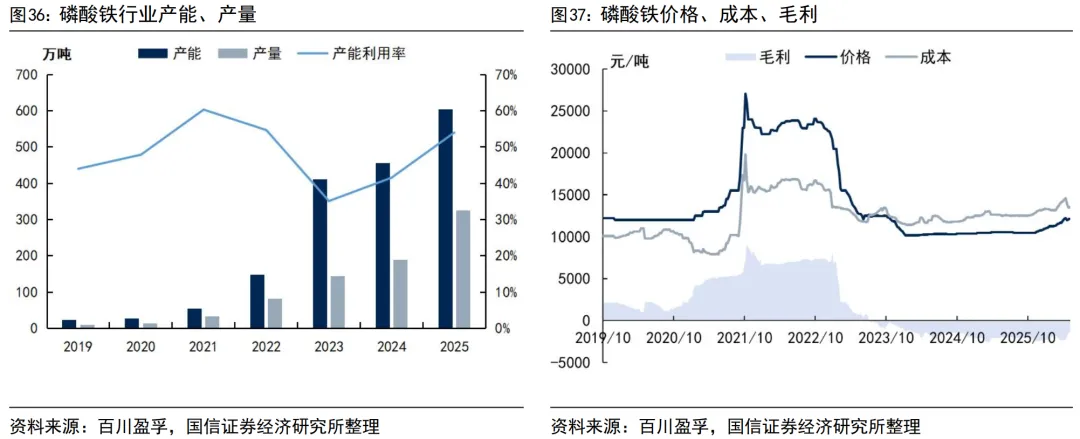

据百川盈孚,截至2025年年底,我国磷矿石名义产能19477万吨/年(有效产能13021万吨/年),同比+0.15%,生产企业约274家,CR5为26.84%,行业集中度较低。

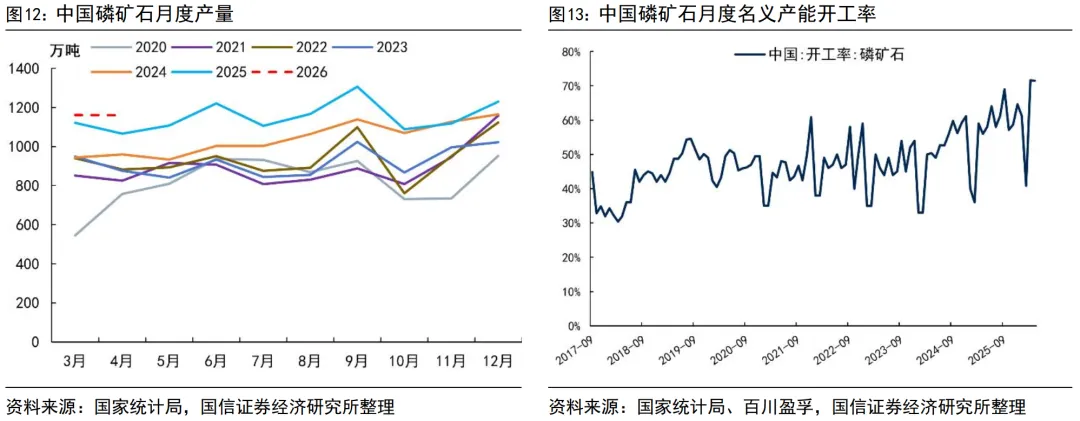

据国家统计局数据,2025年我国磷矿石累计产量12146.79万吨,同比增长12%,产量创下2018年以来同期最大值。2026年1-4月,我国磷矿石累计产量4031万吨,同比+14%;2026年4月,我国磷矿石产量1160万吨,同比-0.2%。

新增产能短期难以扭转磷矿石供需偏紧格局。磷矿石新增与淘汰产能方面,据百川盈孚,预计2026-2028年国内每年各新增名义产能3030、580、440万吨/年,3年合计新增4050万吨/年磷矿石产能。2016-2025年我国合计淘汰3515.27万吨/年磷矿石产能,目前国内磷矿石名义产能与有效产能间仍有6456万吨/年闲置产能,在近两年磷矿石价格高位运行背景下仍处于闲置状态,未来有望得到出清。此外,我国磷矿近90.8%为中低品位矿石,平均品位仅约17%-18%,目前在产磷矿多面临开采时间较长导致的资源枯竭及磷矿石品位下降、开采成本较高等问题,我们预期未来几年国内部分中小、枯竭磷矿有望陆续关停。因此,考虑计划新增产能与淘汰产能相抵后,未来三年我国的磷矿石供需格局仍有望保持紧平衡状态。

进口磷矿石难以扭转国内磷矿石供需偏紧的局面。据海关总署,2025年我国累计进口磷矿石171.98万吨,同比-16.85%;累计进口金额1.56亿美元,同比-23.29%;平均进口均价90.43美元/吨,同比-7.75%。总的来说,2025年以来虽然我国的磷矿石进口量大幅降低,但绝对数量较小,进口量/表观消费量不足2%,再考虑我国的磷化工产业主要集中在鄂、云、贵、川四省,叠加长途运输成本后进口磷矿石的成本优势显著下降,因此进口磷矿石也难以扭转国内磷矿石供需偏紧的局面。2026年1-4月,我国累计进口磷矿石73万吨,同比+96%;2026年4月,我国磷矿石进口量21万吨,同比+33%,环比+13%。虽然单月进口量环比增加,但进口量占表观消费量比重极低(不足2%),叠加内陆运输成本劣势,进口矿无法对国内紧平衡格局形成实质性改变。

需求端:磷矿石表观消费量维持增长

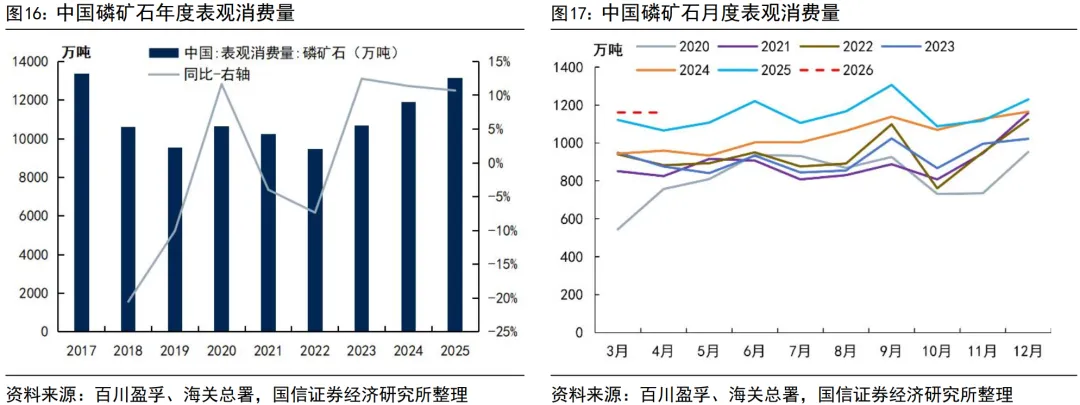

据百川盈孚及海关总署数据,2026年1-3月累计表观消费量2858万吨,同比+10%;3月我国磷矿石表观消费量1179万吨,同比+4%,环比+72%。我国磷矿石表观消费量自2020年触底以来持续回升,2021-2025年每年表观消费量均突破1亿吨,下游需求持续增长。

2.3 磷肥行业基本面数据跟踪

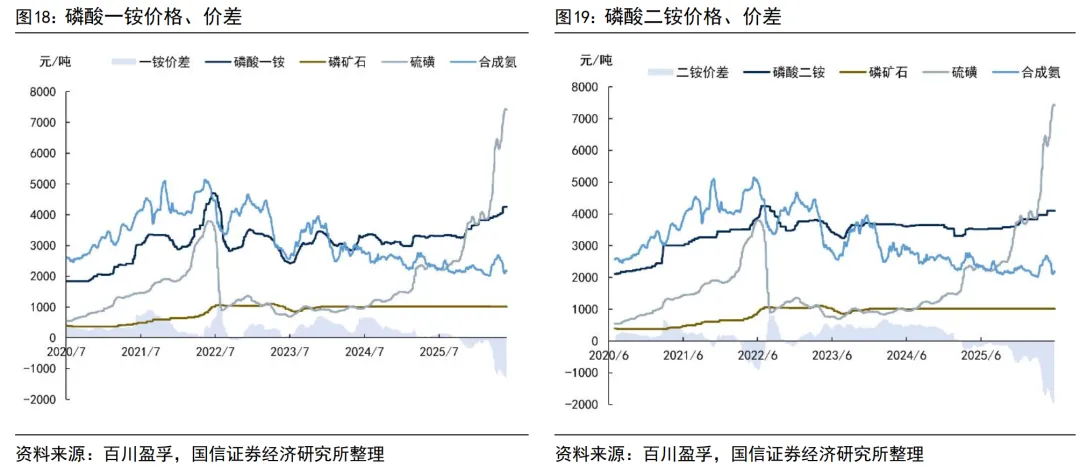

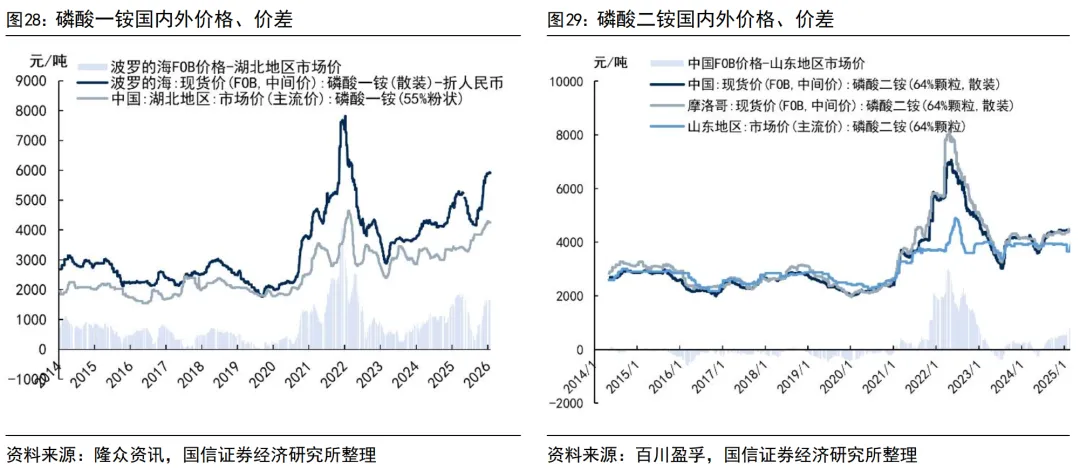

5月一铵,二铵价格环比持平。据百川盈孚,截至5月29日,国内湖北地区磷酸一铵(55%粉状)市场主流价为4250元/吨,同比+25%,环比上月持平;若原料全部按市价采购,一铵价差约-1281元/吨,同比去年-1361元/吨,环比上月-231元/吨。国内山东地区磷酸二铵(64%颗粒)市场主流价为4700元/吨,同比去年+1.1%,环比与上月持平;若原料全部按市价采购,二铵价差约-1978元/吨,同比去年-1800元/吨,环比上月-439元/吨。

原料端:硫磺大幅跟涨主导成本变动,磷肥利润空间持续承压

截至5月29日,国内磷矿石价格较上月持平,磷矿石市场延续平稳运行态势;硫磺价格大幅度上涨,参考价格7419元/吨,同比+213%,环比+17%。虽然国内合成氨价格出现回落,5月29日参考价格为2173元/吨,同比-7%,环比-15%,但硫磺成本的飙升完全覆盖了合成氨的让利,成为5月磷酸一铵、磷酸二铵生产成本提升、利润快速收窄的核心驱动因素。

供给端:受盈利承压及库存上升影响,行业开工率有所回落

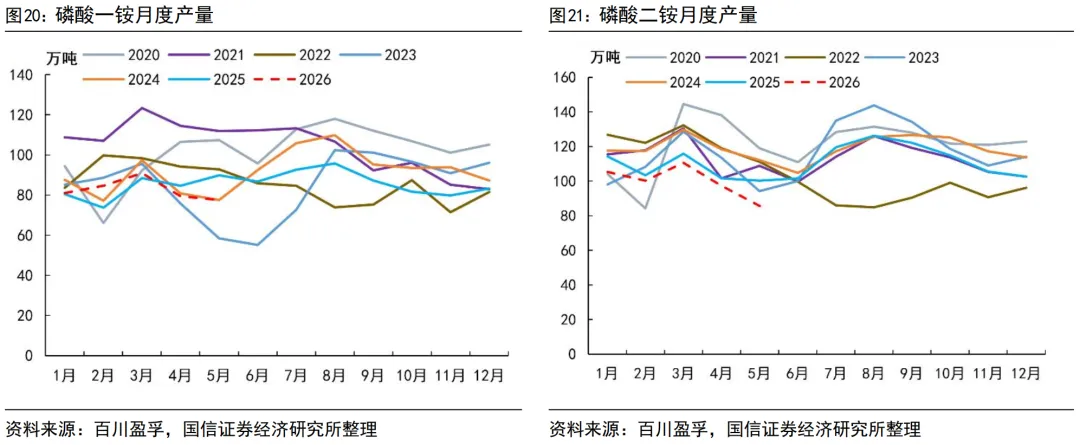

产量方面,据百川盈孚,5月磷酸一铵产量约77万吨,较上月-2万吨,降幅3%;5月一铵行业月均开工40%,环比-10pct。5月磷酸二铵产量约86万吨,环比-11万吨,降幅11%;行业月均开工46%,环比-15pct。

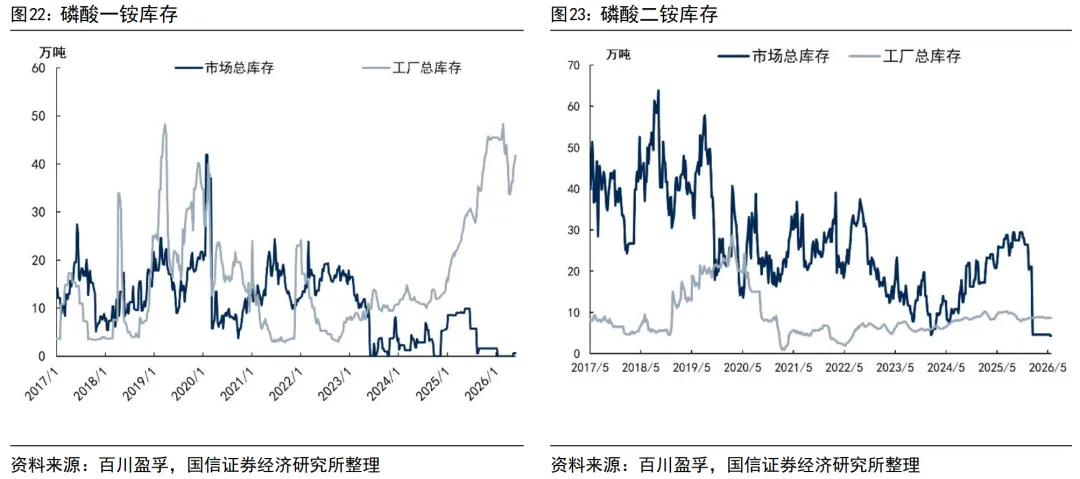

库存方面,截至5月29日,国内磷酸一铵工厂总库存41万吨,同比+43%,环比+15%;国内磷酸二铵工厂总库存9万吨,同比-13%,环比上月持平。

需求端:国内需求季节性回落,出口量有所下降

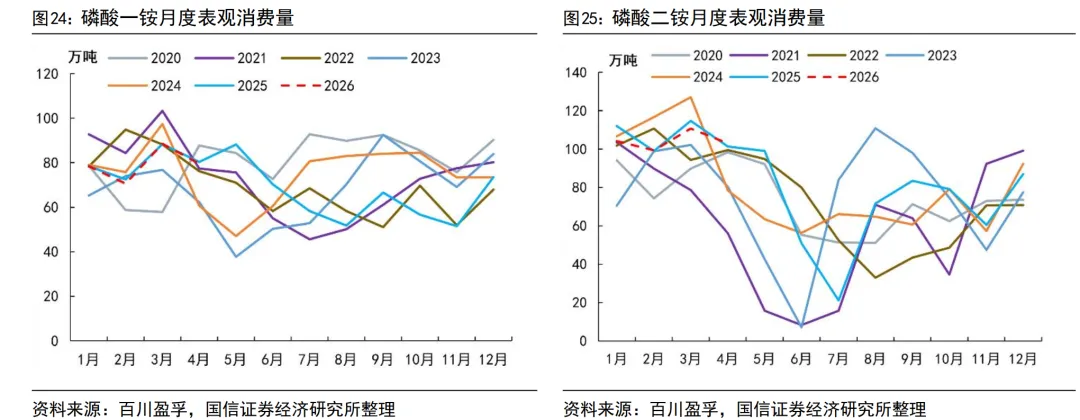

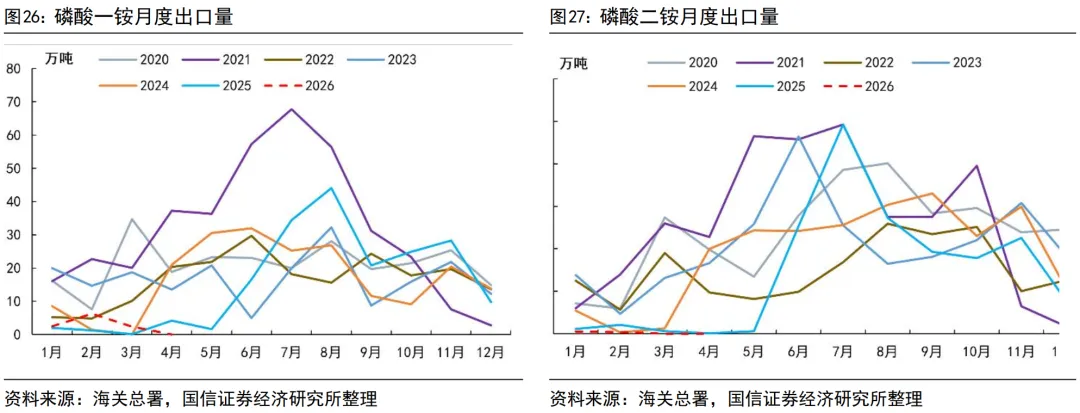

国内需求方面,随着春耕用肥需求释放完毕,国内市场逐渐向传统淡季过渡。据百川盈孚及海关总署,4月我国磷酸一铵表观消费量79.6万吨,环比-9万吨;磷酸二铵表观消费量102.8万吨,环比-8万吨。

出口方面,单月出口量显著下降。据海关总署,4月磷酸一铵出口量0.05万吨,同比-99%,环比-98%。

磷肥国内外价差小幅震荡,出口价差保持可观。据隆众资讯,5月31日磷酸一铵(散装)波罗的海FOB现货价为868美元/吨(元/吨),湖北地区磷酸一铵(55%粉状)市场价为4250元/吨,海内外价差约1664元/吨;5月31日磷酸二铵(64%颗粒,散装)中国FOB价格为898美元/吨(元/吨),山东地区磷酸二铵(64%颗粒)市场价4700元/吨,中国磷酸二铵(64%颗粒)FOB价格与山东地区市场价价差约1421元/吨。

2.4 含磷新能源材料基本面数据跟踪

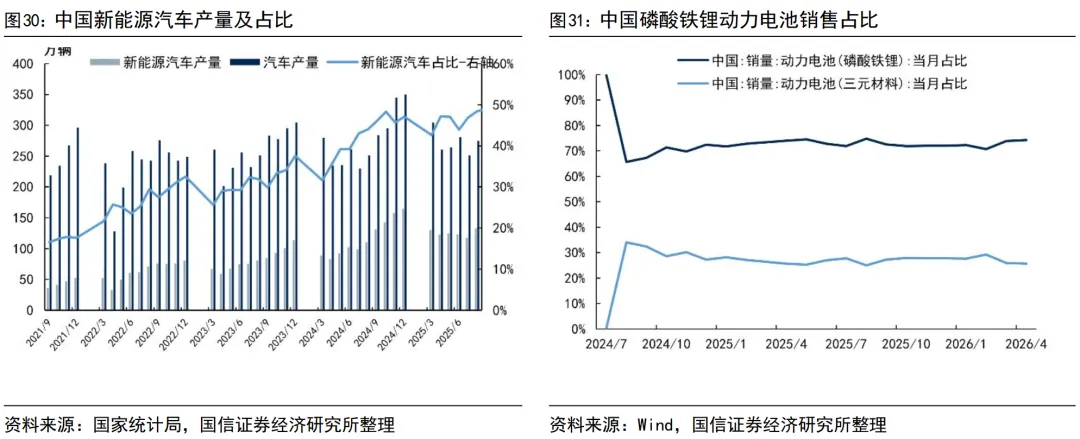

近些年来,在国内相关政策支持、锂电技术进步、消费者对新能源汽车接受程度提高等背景下,我国的新能源汽车产业快速发展,据国家统计局数据,2026年4月,我国新能源汽车产量129.60万辆,占汽车产量的比重50.6%。新能源汽车的动力电池主要可分为三元锂电池和磷酸铁锂电池两种,近些年来磷酸铁锂电池凭借其高安全性、长寿命和成本优势市场份额持续提升,据Wind数据,2026年4月国内动力电池销量中磷酸铁锂电池占比74%,三元锂电池占比25%,磷酸铁锂电池已成为主流新能源汽车动力电池,受益于新能源汽车产销量的提升,磷酸铁锂相关含磷新能源材料的产销量也持续增长。

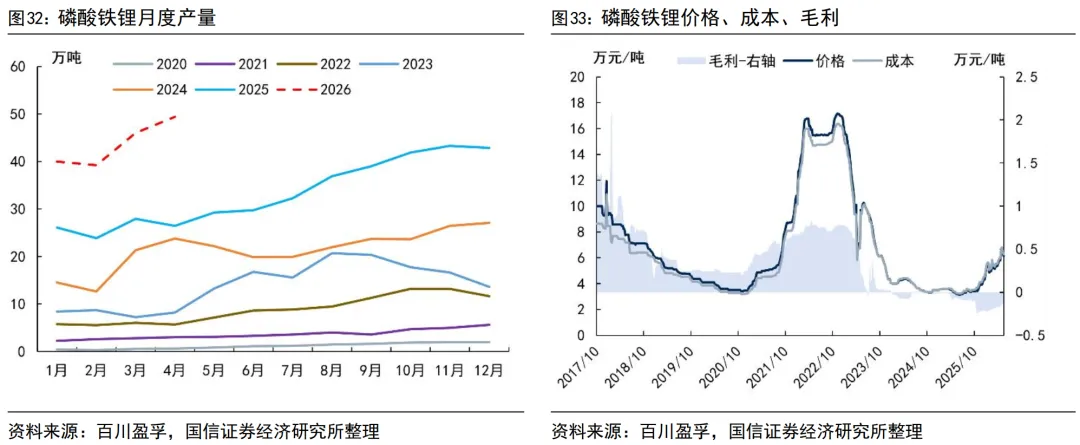

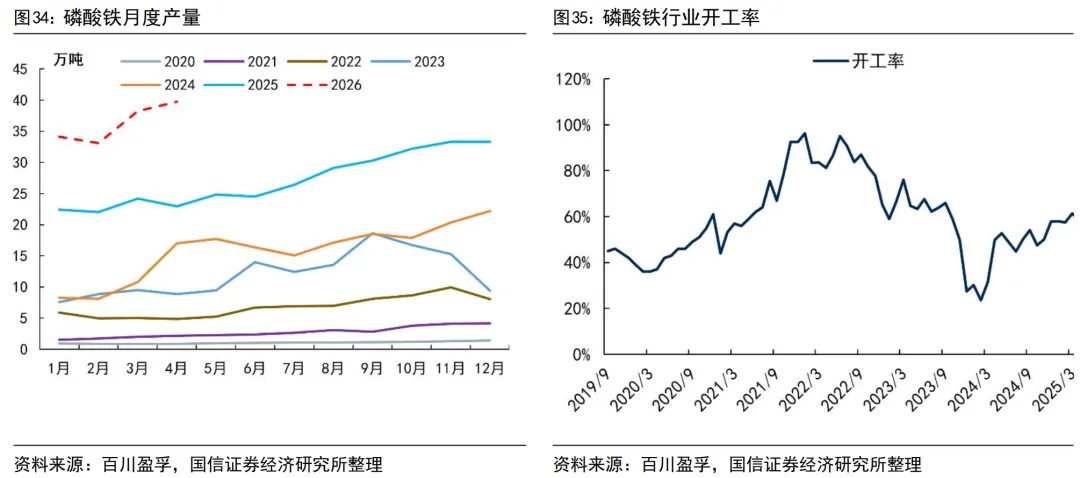

磷酸铁锂方面,据百川盈孚,2026年4月我国磷酸铁锂产量49万吨,同比+23万吨,环比+3万吨。虽然磷酸铁锂产销量快速增长,但行业产能扩张速度快于需求增速,目前国内磷酸铁锂行业面临产能过剩问题,截至2026年4月,我国磷酸铁锂产能达739万吨/年。截至2026年5月29日,磷酸铁锂市场价格约6.3万元/吨,环比+2%;单吨毛利润约-1318元,环比+395元。2024年以来磷酸铁锂生产企业出现批量亏损情况。

磷酸铁方面,磷酸铁工艺生产磷酸铁锂具有工艺简单、能耗较低、产品质量高等优点,已成为磷酸铁锂的主流生产工艺之一,单耗0.95吨磷酸铁。磷酸铁与磷酸铁锂行业的发展节奏相似,当前也面临着行业产能过剩、企业普遍亏损困境。据百川盈孚,2026年4月,国内磷酸铁产量40万吨,同比+73%,环比+4%。2026年4月国内磷酸铁行业开工率87%,同比+47 pct,环比-0.1 pct。截至2026年4月,国内磷酸铁行业产能达627万吨,2024年以来行业新增产能投放节奏明显放缓,但目前仍面临产能过剩问题,受此影响磷酸铁价格持续走低,近期呈现边际修复。自2023年7月磷酸铁价格首次跌破成本线以来,磷酸铁生产的毛利润为负值已持续近3年,截至5月29日,磷酸铁价格1.4万元/吨,毛利润-1355元/吨。

3

农药:草甘膦价格快速上涨,出口量大幅提升

3.1 农药行业景气度实现触底反转

“去产能”已取代“去库存”成为当前全球农化行业的首要矛盾:中国农药以出口为主,2024年中国农药出口量突破205万吨(折百),占全年产量的89.5%,中国农药在全球农药市场的份额也较高。2021年开始,受公共卫生事件影响国内农药出现阶段性供应不畅,导致海外进行恐慌性备货,叠加产品原料价格上涨等诸多因素,全球农药价格一路走高,中国农药的出口数量在2021、2022年不断创下新高,导致海外库存累积,而2023年以来,随着全球农药供应秩序恢复正常,农药行业进入去库周期,同时新增产能不断投放使得行业供过于求矛盾日益显现,绝大多数农药产品价格持续下跌,中国农药出口数量也在2023年上半年出现显著下滑。2023年四季度以来,中国农药出口到南美的数量逐渐恢复到正常区间,2024年下半年以来中国农药出口到北美的数量也已恢复,整体看2025年以来全球农药行业的供需秩序已经恢复,上一轮全球农药行业的去库周期结束,“去产能”已取代“去库存”成为当前全球农化行业的首要矛盾。

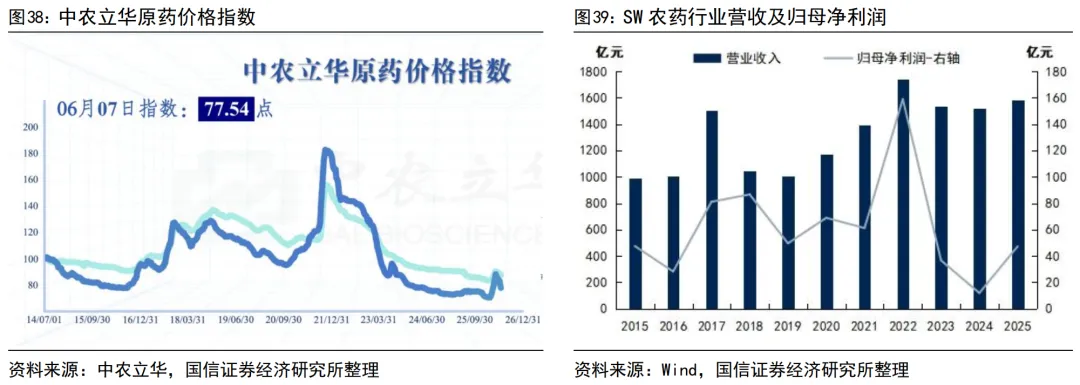

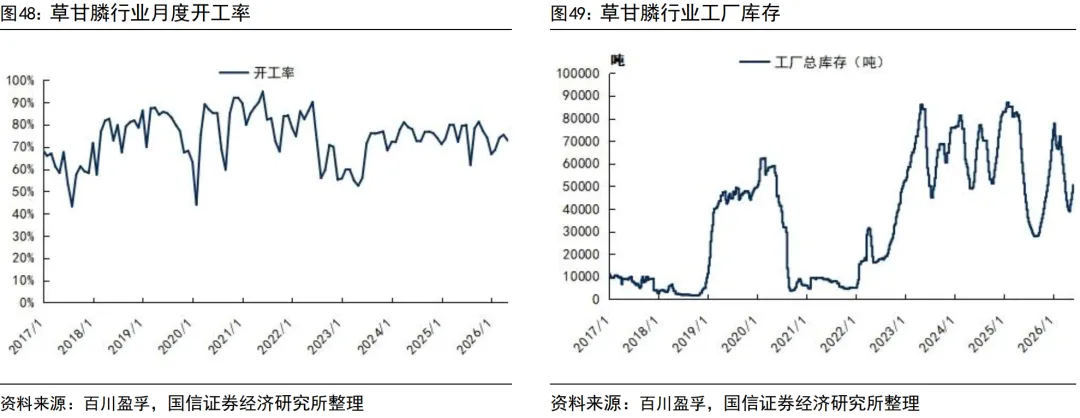

农药行业景气度有望实现触底反转:受2021/2022年农药价格大幅上涨影响,国内农药企业开始进行产能扩张,2021-2024年SW农药行业资本开支分别达到141.04、161.90、173.48、154.19、113.10亿元,大幅超过2020年的105.16亿元,但增速放缓。当前正处于农药行业的复苏周期前期,6月7日中农立华原药价格指数报77.54点,同比去年上涨4.45%,环比上月下跌7.88%,价格在长期探底后大幅反弹,但较2021年10月31日211.8点的周期高点仍处于底部区域。2025年以来,农药行业渠道库存回归常态,中国农药出口数量持续增长,国内外需求表现良好,供应过剩是压制农药价格的核心原因。随着行业资本开支放缓及落后产能不断出清,行业“正风治卷”三年行动将加强行业自律,叠加美伊冲突使得原材料价格上涨,下游进行刚需采购,农药行业景气度有望实现触底反转。

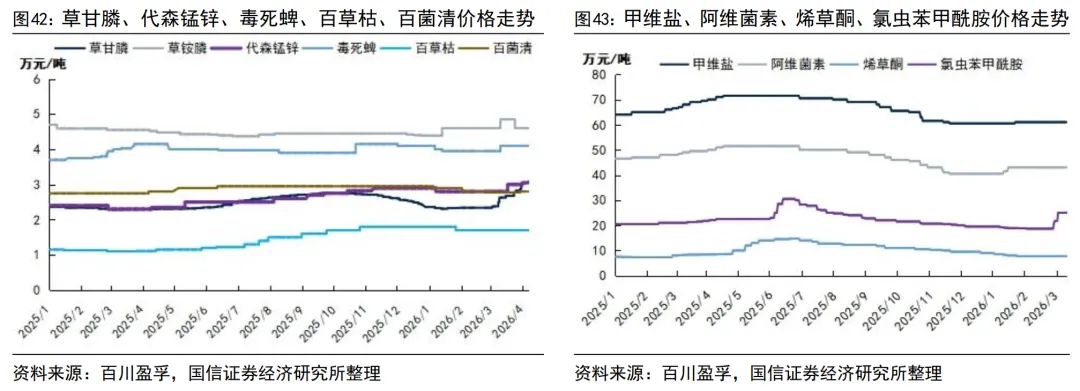

部分农药价格大范围上涨,农药行业景气度底部复苏。2025年以来,多个农药价格出现上涨,上涨原因大致可以概括为需求向好(草甘膦、代森锰锌、百菌清、甲维盐、阿维菌素、氯氰菊酯)、供给端突发受限(烯草酮、氯虫苯甲酰胺)、原材料供应紧张(氟草烟、百草枯、毒死蜱)三大原因。2025年以来部分农药品种因较好的行业格局,价格逐渐回暖,相关企业的盈利水平也实现同比大幅改善,农药行业的景气度正在从底部逐渐复苏,这一趋势在2026年得到延续,受美伊战争影响,农药生产的原材料及能源成本提升,同时出口需求持续向好,3月份国内农药价格出现大范围上涨,中农立华原药价格指数从3月2日的71.15点上涨至6月7日的77.54点,涨幅8.98%。

3.2 草甘膦/草铵膦:看好2026年均价同比上涨

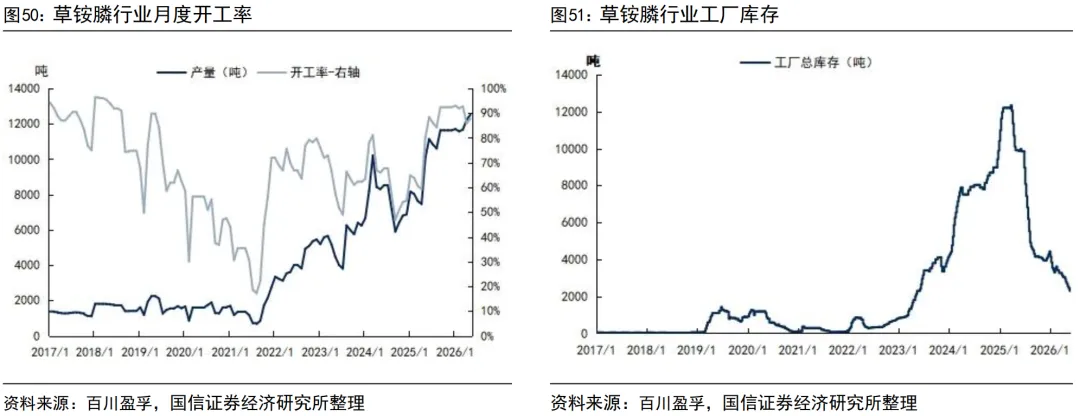

2025年至今草甘膦价格回顾:2025年4月至10月草甘膦价格由2.32万元/吨上涨至2.77万元/吨,11月至年底价格下降至2.38万元/吨,2025年草甘膦价格的涨跌主要与需求端变化相关,南美玉米、大豆等作物种植面积增加使得草甘膦需求旺盛,在6-8月中国草甘膦出口到南美的需求旺季期间草甘膦价格便涨至2.7万元/吨以上,9月-10月南美需求旺季结束而北美需求旺季尚未启动,价格相对平稳,11月-12月为中国草甘膦出口至北美的旺季,2024年四季度中国出口至北美的“其他非卤化有机磷衍生物”(以草甘膦为主)数量达4.15万吨,同比增长62.89%,2024年底北美大幅进口草甘膦进行补库,库存相对较高使得2025年旺季不旺,2025年10-11月中国出口至北美的“其他非卤化有机磷衍生物”同比下降28.19%,年底需求欠佳,叠加行业内新产能建成,草甘膦价格自10月中旬的2.77万元/吨下跌至年底的2.38万元/吨。3月以来,受美伊冲突影响,原材料价格大幅上涨,草甘膦生产成本提升,4月下旬华东地区草甘膦最高涨至3.45万元/吨,6月9日回落至2.8万元/吨。此外,2月美国宣布将元素磷及草甘膦等关键除草剂纳入关键战略物资,预计采购量将增加,也有效支撑草甘膦涨价。

2025年至今草铵膦价格回顾:2025年草铵膦行业产能过剩,市场价格低迷,草铵膦价格先跌后涨再稳,年末小幅回落,年度均价均价44751元/吨,较2024年均价54352元/吨下跌17.67%,年内价格高点是年初的4.7万元/吨,低点是6月末的4.37万元/吨。2026年1月,财政部、税务总局发布公告自2026年4月1日起,取消草铵膦、精草铵膦等多款农药原药产品的出口退税,受此影响草铵膦市场价格开始上涨,截至2026年5月12日,华东地区草铵膦市场价格为4.67万元/吨,较3月底上涨700元/吨,较年内低点上涨2800元/吨,涨幅6.38%。

盈利水平:看好草甘膦/草铵膦价格继续上涨,盈利水平将持续改善。受成本提升影响,近期草甘膦价格持续上涨,企业盈利随之修复,考虑行业供需格局较为良好,以及后续反内卷工作或将推进、中国企业产业链配套完善、系统性竞争实力显著,海外厂商生产尚存不确定性,国际贸易摩擦频发等因素,我们看好2026年草甘膦均价较2025年有所提升;草铵膦方面,随着出口退税的取消,考虑行业连续数月维持高开工率、库存水平持续下降等因素,我们也看好2026年草铵膦均价较2025年有所提升。

出口:看好2026年中国草甘膦/草铵膦出口量继续提升

我国的草甘膦/草铵膦产品主要用于出口。2022年起,我国将草甘膦、草铵膦出口分类归于“其他非卤化有机磷衍生物”,海关商品编码为29314990,“其他非卤化有机磷衍生物”主要包括草甘膦、草铵膦、精草铵膦以及其他小宗化学品。据海关总署,2023年我国“其他非卤化有机磷衍生物”累计出口量46.15万吨,另据百川盈孚,当年我国草甘膦、草铵膦产量分别为48.28万吨、5.82万吨,考虑精草铵膦及其他归于同一大类的小宗化学品产量较小,因此我国的草甘膦产品主要用于出口。另据中农纵横,其分析2021年国内草甘膦产量62.3万吨,近50万吨用于出口,出口量占总产量的80%。综上所述,我国每年绝大部分草甘膦产品用于出口,海外需求是决定国内草甘膦产品产销的关键。北美和南美是全球粮食主产区,也是草甘膦的主要需求地区,南美需求大于北美。由于南北半球春耕开始时间存在差异,据海关总署数据,往年每年的年末至下一年1月是我国除草剂出口到北美的季节性旺季,6-8月是我国除草剂出口到南美的季节性旺季。

2024、2025年我国草甘膦/草铵膦出口数据持续改善,看好2026年中国草甘膦/草铵膦出口数量提升。2022年8月开始全球农化行业进入去库周期,下游对草甘膦原药的采购数量持续下降,采购节奏放缓,表现为我国其他非卤化有机磷衍生物出口数量在2022年8月至2023年8月同比增速均为负值。2023年9月开始,我国其他非卤化有机磷衍生物出口数量同比增速都在10%以上,说明全球的农药供需秩序逐渐恢复。2025年我国其他非卤化有机磷衍生物累计出口数量62.82万吨,同比增长4.36%,出口数据较2023年行业低点大幅改善,上一轮全球的农药去库周期已结束。从出口区域看,2025年,亚洲、拉丁美洲、欧洲、北美出口数量占比分别为28%、22%、22%、19%。2026年1-4月,我国其他非卤化有机磷衍生物累计出口数量23.99 万吨,同比增长12.26%,其中出口到北美数量同比下降8.07%,出口到拉丁美洲数量同比增长18.69%,出口到亚洲数量同比增长24.28%。

考虑美国将元素磷及草甘膦等关键除草剂纳入关键战略物资,海外孟山都面临诉讼问题尚存不确定性,以及中国草甘膦的性价比优势,我们看好2026年中国草甘膦/草铵膦出口数量继续提升,也将对全年价格形成有效拉动。

证券投资评级与法律声明

本公众号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的专业投资者。国信证券不因任何订阅或接收本公众号内容的行为而将订阅人视为国信证券的客户。

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或询价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本公众号内容做出的任何决策与国信证券或相关作者无关。

本公众号发布的内容仅为国信证券所有。未经国信证券事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本公众号发布的全部或部分内容,亦不得从未经国信证券书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本公众号发布的全部或部分内容。国信证券将保留追究一切法律责任的权利。