资讯概要

欧盟曾试图通过加征高额关税阻击中国新能源车企进军欧洲市场,然而局势却走向了意料之外的方向。面对本土工厂产能闲置、盈利承压的困境,大众、斯泰兰蒂斯、沃尔沃等欧洲主流车企纷纷向中国品牌敞开大门,选择代工生产、技术合作等模式抱团取暖。

欧洲业内专家对此发出强烈警示:短期合作虽能缓解欧洲车企的经营压力,但长期来看,欧洲汽车工业或将在本土亲手培育出最强劲的竞争对手。

正文

1

关税壁垒失效,合作成主流

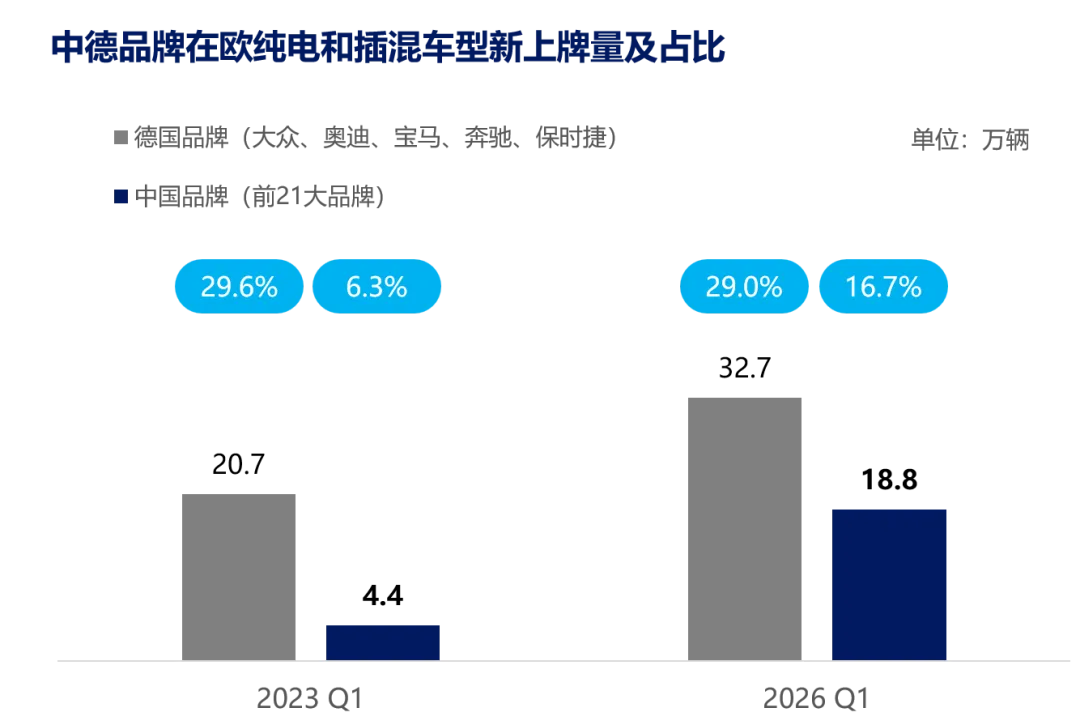

2024年10月,欧盟开始对中国纯电动车加征最高45%的惩罚性关税,本意在遏制中国车企扩张。但国内品牌迅速找到破局之路,主攻不受关税影响的插电式混动车型,同时将纯电车型大量销往同样无惩罚性关税的英国市场。此外,伊朗局势导致的国际燃油价格飙升进一步助推了欧洲市场新能源汽车需求。目前,中国品牌的纯电、插混车型合计已占到欧洲此类新车上牌量的近17%。

来源:BofA Global Research, S&P等

如今中国车企正在迈出下一步:落地欧洲本土生产。事实上,欧洲车企与中国品牌的合作已蔚然成风。斯泰兰蒂斯(Stellantis)走在前列,计划在西班牙、法国、意大利四座工厂投产零跑、东风两大品牌的车型;大众(VW)管理层正商议开放德国工厂,与中方伙伴开展联合生产。非欧洲车企同样瞄准与中国车企在欧的合作机会:日产(Nissan)与东风、奇瑞洽谈英国工厂的闲置产能、福特(Ford)正与吉利探讨其西班牙基地的生产与技术合作,小鹏则已委托麦格纳(Magna)位于奥地利的工厂完成整车代工。

美国银行(Bank of America, BofA)分析认为,欧洲大量闲置产能,正在成为中国品牌抢占市场的“捷径”。然而这些合作或将进一步加剧区域价格竞争,让本就微薄的欧洲车企利润再度承压。波士顿咨询(BCG)则指出欧洲车企正陷入两难:中国品牌进军欧洲已是大势所趋,选择接纳中方合作,至少能够保住就业岗位、摊薄固定运营成本。

2

合作深化,技术格局生变

中欧车企在欧合作渐成主流的同时,双方的合作范围也早已跳出单纯的产能代工,逐步渗透至整车研发、核心技术领域。斯泰兰蒂斯规划的一款欧宝SUV落户西班牙马德里工厂,车辆的动力系统、电池、车载软件等核心部件均由零跑提供,欧洲团队仅负责外观、座椅与底盘设计,双方分工发生明显转变。

隶属吉利集团的沃尔沃亦持续加深对华协同,明确未来会向吉利开放欧洲生产基地,并逐步提升欧洲供应链中的中国供应商占比。大众同样动作不断,其规划的售价2万欧元入门纯电动车ID.Every1,电机将由其位于中国的零部件工厂供货。

针对大众在德国工厂生产中国车型的提议,下萨克森州州长奥拉夫・利斯(Olaf Lies)持支持态度,希望以此稳定本地就业。尽管大众CEO奥博穆(Oliver Blume)公开否认目前开展相关洽谈,但集团内部消息显示该议题并未终止。事实上早在2024 年,就有德媒称大众秘密与上汽商议德国埃姆登(Emden)工厂合作,但最终因大众推出整改方案而作罢。

3

中国车企多维布局欧洲

当前国内车市补贴退潮、需求走弱,叠加激烈的价格战,欧洲成为中国车企最重要的海外市场。数据显示,今年一季度中国品牌在欧洲新车市占率突破8%,较三年前增长三倍。中国车型价格优势显著,纯电车普遍比欧洲竞品低5%,插混车差价更是高达30%。

虽然中国本土制造成本远低于欧洲,但关税大幅改写了成本公式,加速了中国车企欧洲本土化步伐。上汽于上周宣布将在西班牙建设欧盟首座整车工厂,2028年投产后年产12万辆乘用车;比亚迪同样在土耳其、匈牙利布局自建工厂,同时积极物色欧洲闲置产能。

当前,欧洲大批低利用率工厂或成为中国车企落地欧洲的优质载体。以斯泰兰蒂斯旗下意大利卡西诺(Cassino)工厂为例,2025年其产能利用率一度仅7%,常年处于半停工状态。

如今欧洲汽车行业陷入尴尬境地:关税策略没能阻挡中国品牌出海,本土车企为自救主动开放产能与技术合作。在短期利益的驱动下,欧洲汽车产业的核心竞争力正被逐步削弱,这场双向奔赴的合作,未来很可能彻底改写欧洲车市的竞争格局。

相关阅读:

感谢您一直以来的关注!欢迎通过分享、点赞、点在看支持我们。

此文依据公开资料翻译、整理并编辑而来。若本文内容侵犯您的权益,请联系我们,我们将尽快处理。