2024—2025 年,在银行业整体盈利承压、息差持续收窄的大环境下,广州银行近年的经营持续下滑,但仍保持了一定的账面盈利,但我们关注到其连续两年出现少见的较大额负所得税现象,通过税务收益增厚了当期净利润。

穿透财报细节来看,两年负所得税的形成逻辑完全不同,均属于阶段性、规则性收益,并非经营能力改善带来的利润。剔除税务红利后,银行内生盈利偏弱、主业造血不足的问题较为突出,经营层面仍存在较多结构性压力。

01| 厘清关键:银行坏账的税务核心规则

关于广州银行两年的税务异象,首先要弄懂银行业典型的税会差异,这也是后续分析的基础:

税法遵循「真实损失原则」,会计遵循「谨慎计提原则」,两者存在天然时间差:

计提坏账,当期不抵税银行每年根据资产风险情况计提坏账准备,会计上直接减少当期利润。但税务不认可 “预估风险损失”,计提当年无法税前抵扣,需要做纳税调增、当期多缴税,多缴部分计入递延所得税资产,可理解为存放在税务端的待抵扣额度。

核销坏账,方可抵扣退税只有当贷款实质无法收回、完成正式核销流程,预估损失落地为真实损失后,税务才认可税前扣除。此时银行可转回此前积累的递延所得税资产,形成大额税务收益。

简言之:计提影响账面利润,核销才影响税务成本。这套规则,分别在 2024 年、2025 年形成了两轮不同的利润调节效果。

02| 2024 年负所得税:历史风险出清,存量递延税集中释放

2024 年 - 9 亿元的所得税收益,主要来自历史存量税务调节,和当年经营增量关联度较低。

当年广州银行集中推进不良资产出清,全年核销不良贷款规模达 42.8 亿元。大规模核销落地后,往年因持续计提坏账、纳税调增形成的递延所得税资产,得以集中转回。

数据维度可以验证:

2024 年银行正常经营对应的当期所得税为 17.69 亿元,但递延所得税资产转回带来较大抵减收益(-26.69 亿元),综合抵消后,最终形成 - 9 亿元的所得税收益。

即这是历史风险处置对应的阶段性退税收益。随着历史不良集中出清完毕,存量递延税抵扣空间明显收窄,该类收益后续难以持续释放。

03| 2025 年负所得税:资产配置避险,免税债券托底利润

与 2024 年 “吃存量老本” 不同,2025 年 - 10.65 亿元的负所得税,来自当期资产配置结构调整带来的免税红利。

2025 年该行已无大额递延税收益可供释放,递延所得税端甚至小幅增加税负(+0.53 亿元)。所得税收益不降反升、继续扩大,核心原因是大幅增配国债、地方政府债,充分享受法定利息免税政策。

根据税法规定,国债、地方政府债利息收入免征企业所得税。2025 年实体信贷投放偏弱、资产风险偏好偏低,银行主动调整资产结构:

全年债权投资规模从 1009.4 亿元增至 1548.4 亿元,全年新增配置 539 亿元,增幅 53.4%,债券类资产成为第一大生息资产。

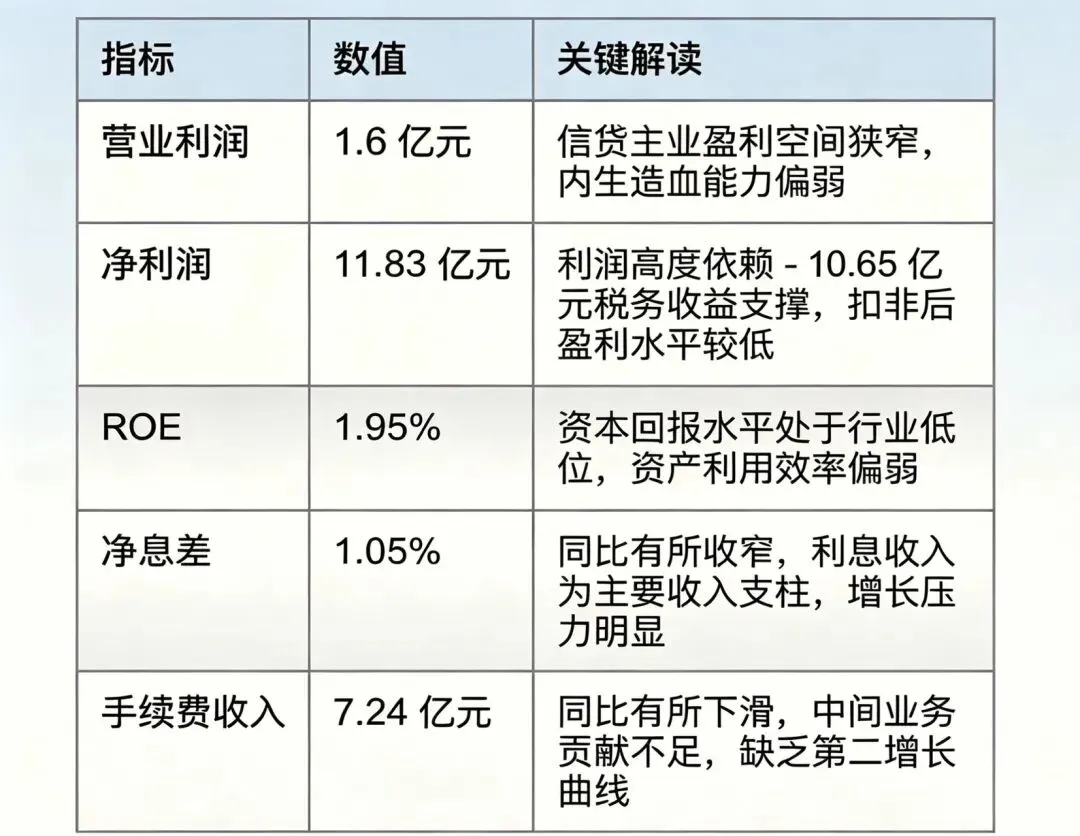

大规模免税债券持仓,为公司带来 11.18 亿元的免税收益。叠加当年主业营业利润仅 1.6 亿元、盈利基数极低的特点,免税收益的增厚效果被显著放大,最终形成大额负所得税。

从盈利结构看,2025 年账面净利润基本依靠税务收益支撑,传统信贷主业的盈利贡献相对有限,经营基本面表现偏弱。

04| 核心研判:免税红利能否持续?债券配置节奏如何演变

结合政策、资本、经营、监管多维度判断:国债、地方债免税政策长期稳定,但 2025 年这种量级的红利效果、跨越式加仓节奏,后续大概率逐步弱化。

政策端:免税基础仍在,但边际性价比下降企业所得税免税为长期法定政策,存量债券可持续享受红利。但 2025 年 8 月新规后,新发行债券恢复征收增值税,新增配置的税后收益有所下滑,主动大幅加仓的动力有所减弱。

经营端:配置需求仍在,但难以继续大幅扩张国债、地方债风险权重极低,适配该行当前资本偏紧的现状,是稳规模、稳利润的稳健配置选择。但债券整体收益率偏低,持续大规模配置,会在一定程度上压低整体资产收益率,对净息差和长期资产回报形成约束,银行难以持续跨越式加仓。

监管与战略端:信贷投放优先级提升当前监管持续引导金融机构服务实体,银行自身经营战略也逐步回归信贷主业。未来资金会适度向信贷倾斜,可用于债券加仓的闲置资金将有所分流。

盈利端:低基数红利效应将自然弱化本轮大额负所得税的核心是主业盈利偏弱、基数过低。若后续信贷环境企稳、经营利润逐步修复,免税收益的占比会被动稀释,负所得税现象大概率逐步消退,所得税将回归常规正向区间。

05| 总体观点:账面盈利平稳,但盈利质量有待修复

综合两年财报特征,可以形成相对客观的结论:

2024 年负所得税:属于历史风险处置的一次性递延税收益,不具备持续性;

2025 年负所得税:属于低风险资产配置带来的阶段性免税红利,是弱经营环境下的被动稳利润手段;

共性问题:两年利润平稳的背后,均高度依赖非经营性、阶段性财税红利,内生经营盈利能力偏弱,整体盈利表现显著弱于区域同业。

整体来看,广州银行当前并未出现经营失速、风险失控的极端问题,但盈利结构偏脆弱、主业造血不足、资产配置偏保守,后续经营修复、基本面改善仍存在较大压力。

? 广州银行的核心数据小卡片:盈利偏弱现状与资本经营压力

关注本号,在时光的流转中,拾藏、记录财经、投资与人生的底层逻辑。