昨天,甲骨文交出了史上最好的单季财报。

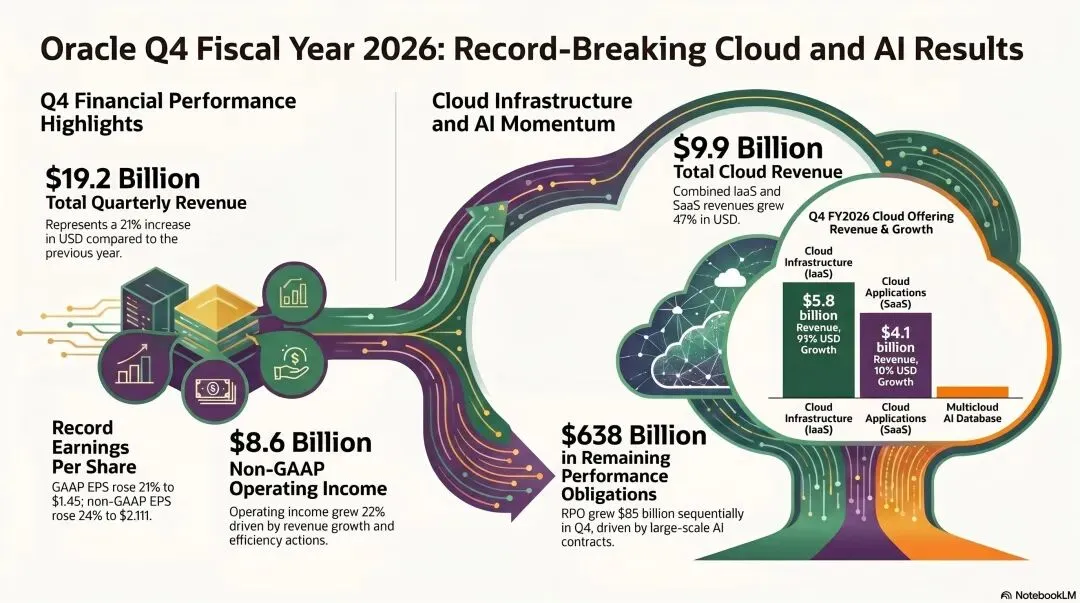

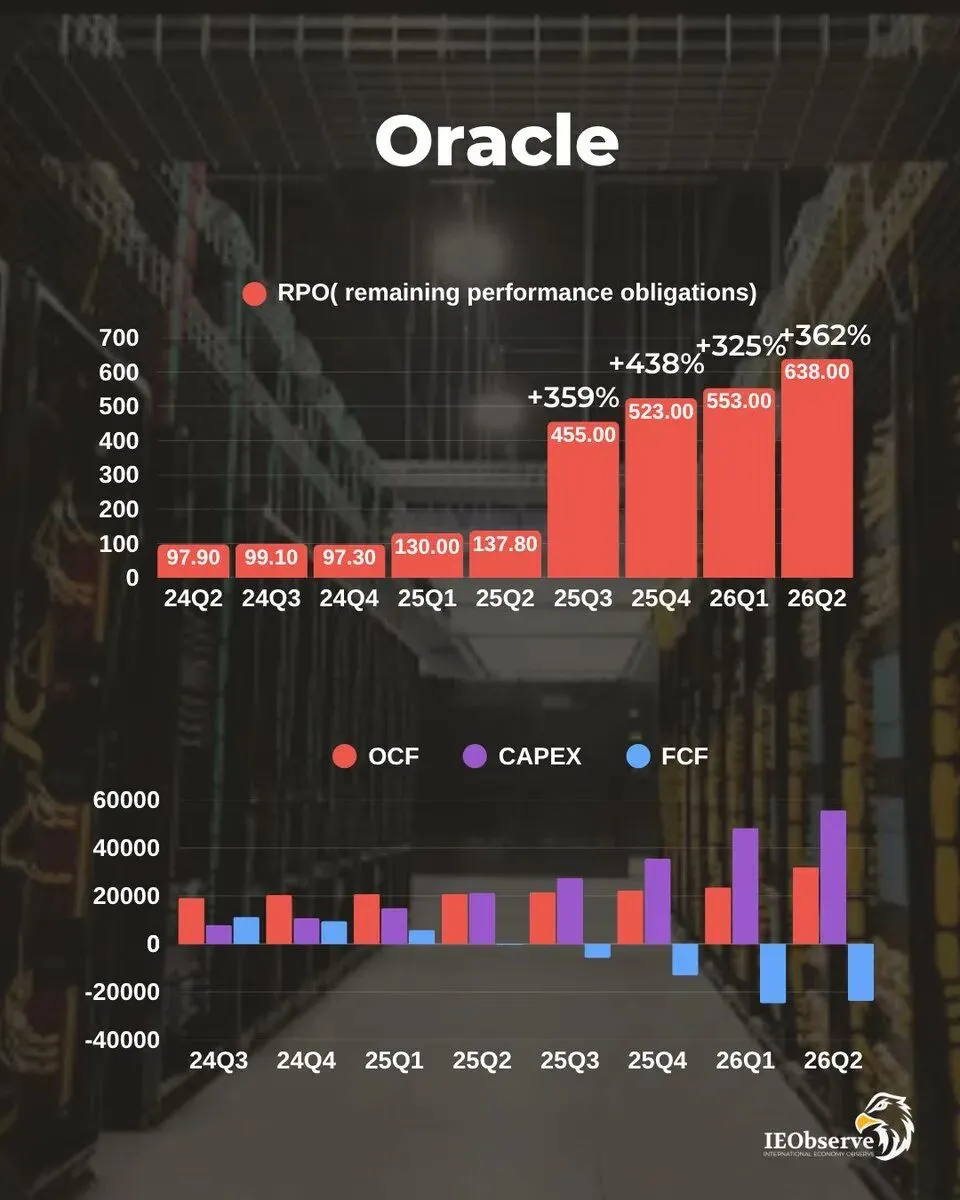

营收创纪录,云收入大涨47%。更厉害的是,它亮出了那个最大的杀器:6380亿美元的未履约合同,单季度狂增850亿,同比363%的增长。可以说彻底抱紧了这波AI基建的大腿。

然而盘后,它的股价一度暴跌超过10%。

财报全面超预期,股价反手就砸。市场不是看错了,是看懂了。

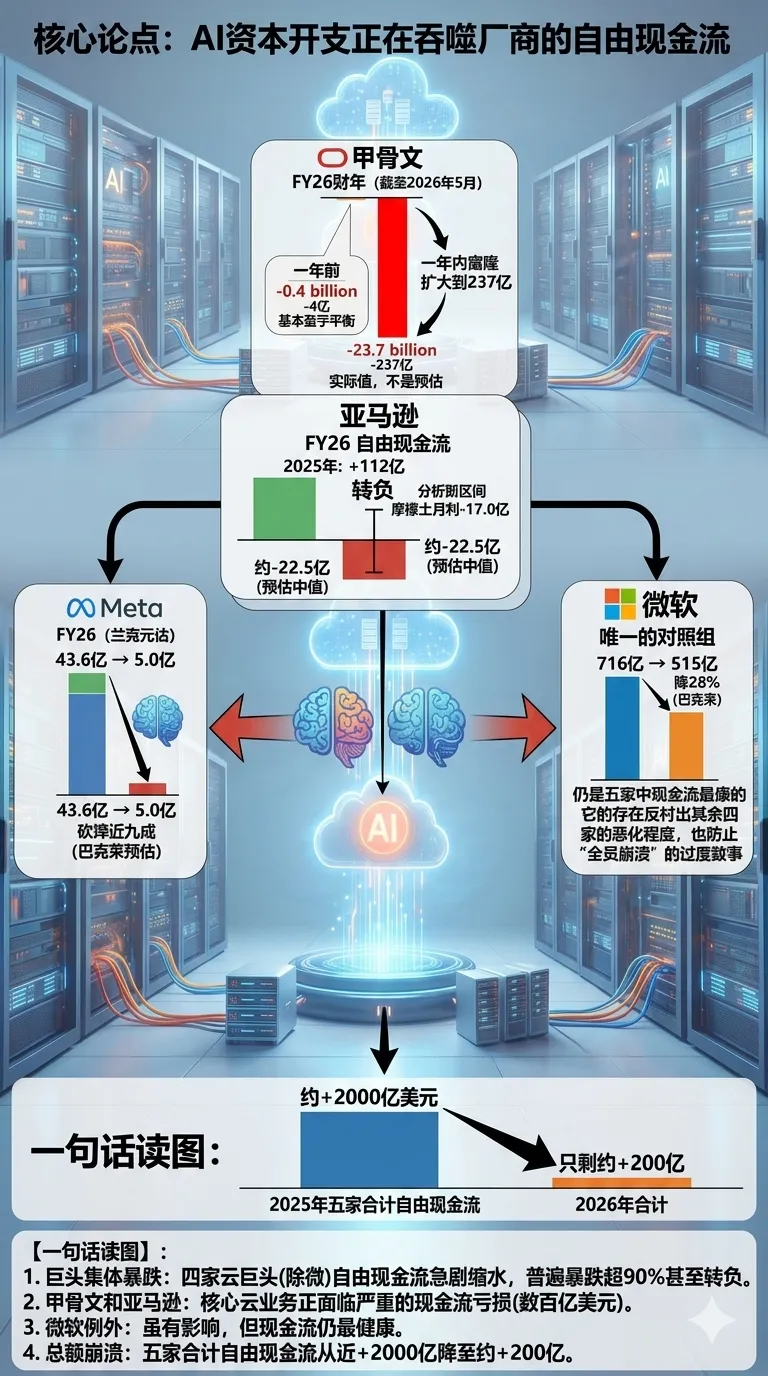

市场在看什么?现金流

这生意越做越大,开支也越烧越猛。甲骨文刚过去的财年,光资本开支就花了556亿美金,下个财年还要700亿。结果就是,自由现金流早就是负的了:负230亿美金。

这个窟窿有多夸张?亚马逊今年才刚刚预计转负,甲骨文已经实打实负了一整年。要知道,甲骨文的年收入是674亿美金,亚马逊是它的十倍。一个体量只有人家十分之一的公司,垫资的窟窿比人家还大。

所以甲骨文只能继续要钱。从去年九月到今年五月,它已经融了480亿——发债430亿,增发股票50亿。接下来一年,还要再融400亿。两年加起来,接近900亿美金的融资。

你可能会问,不是有6380亿合同在手吗?怎么还缺钱?

问题就出在时间差上。这6380亿里,超过一半要2029年以后才能交付变钱。最大的客户OpenAI,2027年才开始打款。但数据中心,现在就要盖,钱现在就要花。

一句话:账期在三年后,账单在今天。

说句公道话,这个钱不是亏掉的,是垫出去的,合同也是真的。但垫资的窟窿,必须有人现在就扛。

谁来扛?整个市场

摩根士丹利刚算了一笔账:今年AI相关公司光发债就要发5700亿美金,比去年翻倍还多。前五个月已经发了2360亿,是去年同期的四倍。

连最不缺钱的谷歌都下场了。二月发了一只一百年期的债——对,你没看错,2126年才到期。刚刚又宣布再融850亿股权。

为什么连谷歌都这样?因为云厂商的现金流正在全面转负,甲骨文只不过是跑得最快、最激进的那一个。

最近黄金跌、白银跌、美股跌,大家都在担心SpaceX的万亿IPO抽血。但你从募资额度算一算:SpaceX、OpenAI、Anthropic三个万亿级IPO排着队,实际募资加起来也不超过3000亿美金。

而它们背后,是云厂商今年8000亿的资本开支,明年更是要破万亿。这些钱,很大一块就是靠那5700亿的债来填的。

IPO是一次性的,扎完针就拔。发债加增发是年度化的——明年还要加码。真正的抽血机器,不在IPO的招股书里,在云厂商的资产负债表里。

更离谱的:最大的买家,变成了卖家

过去十年,美股最大的买家是谁?

不是散户,不是基金,是上市公司自己。每年超过万亿美金,回购自家的股票。包括谷歌在内的几个云厂商,回购加起来常年在千亿美金规模——这就是托着美股的那只手。

现在呢?这只手被AI支出压折了。

Meta发了550亿的债,回购停了。谷歌的回购,干脆也停了。甲骨文不但不买,反手增发200亿。不仅不托市了,还集体伸手跟市场拿钱。

最大的买家,集体变成了卖家。

所以别再问AI泡沫什么时候破了。崩盘是事件,抽血是日常——它不发生在未来某一天,它发生在你账户的每一天。

我们投资的是AI的未来。但现在的这张账单,我们还负担得起吗?

记住两个日子:九月十号,甲骨文下次财报,看它还要不要钱;第四季度,OpenAI上市,看市场还供不供得起血。

供得起,这是史上最大的一次资本搬家。供不起,先倒下的不是AI,是AI以外的一切。