点击蓝字关注我们

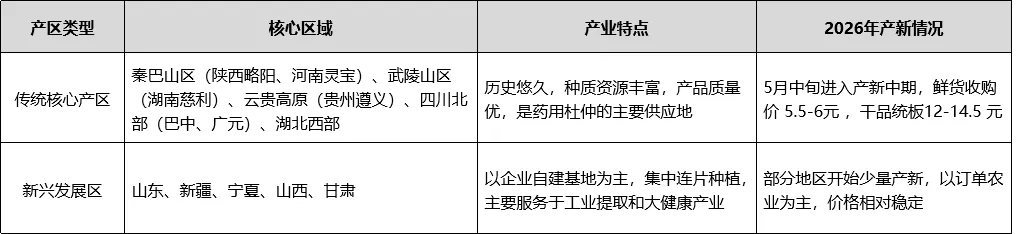

一、产业资源分布格局

二、市场需求与消费结构分析

药用领域龙头企业

工业领域重点企业

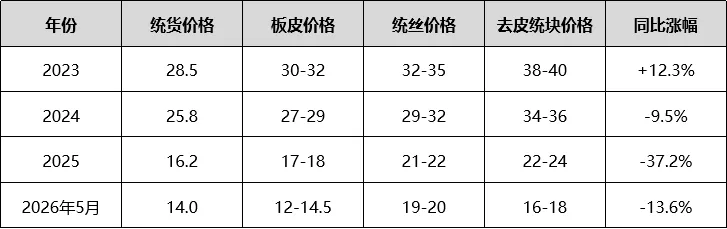

三、最新价格走势与影响因素分析

产地价格(2026年6月10日):

市场价格(2026年6月10日):

产新进度

鲜货价格

库存情况

供应端

需求端

成本端

替代因素

市场心态

四、2026-2028年杜仲产业发展趋势预测

短期(2026年6-12月)

中期(2027-2028年)

长期(2029年以后)

产业集中度进一步提高

产品结构加速升级

质量标准日益严格

新应用领域快速拓展

出口市场稳步增长

加强GAP 基地建设

拓展新应用领域

推动政策落地

加强品牌建设

促进产业融合

五、结论

作者介绍

刘红卫 现年71岁,中共党员、退休干部。

中药材信息的先驱者、天地网核心创始人,全国中药材资源、市场信息、种植加工、仓储物流资深专家。

曾任河南省三门峡药材站经理、书记,成都天地网党支部书记、专家委员会主任,首届全国中药材物流专家委员会副主任和中国中药协会中药追溯专业委员会副理事长。

从事中药材工作40余年,足迹遍布全国31个省市自治区,考察过200余种药材道地产地。几十年来先后在全国中医药杂志、报刊、网刊、网络上发表过近400万字的专业文稿。

刘红卫是中华人民共和国《中药材仓库技术规范》《中药材仓储管理规范》《中药材产地加工技术规范》《中药材包装技术规范》四部行业标准的起草人之一,商务部《全国中药材物流基地规划》的主要起草人,国家林业和草原局《林草中药材产业发展指南》《林草中药材生态种植、野生抚育、仿野生栽培》起草人之一,《中药材信息监测与技术服务手册》《中药材流通行业人才培训教材》《200种中药材商品电子交易规格等级标准流》的主要编委之一。

现社会兼职:

中国中药协会中药材种植养殖专委会专家组副组长、资深专家,

中国中药协会中药区划与生产统计专业委员会常委,

中康云瓴中药产业大数据中心智库首席专家,

北京中医药大学中药学院特邀讲师,

中国中药协会中药生态农业专委会委员,

中华中医药学中药资源学分会专家委员会委员,

中国医保进出口商会珍稀濒危中药材专委会副理事长。

END

中康云瓴数据平台为医药从业者提供:

价格

趋势预测

中药材

数据库

智能

采购计划

行业大盘

市场动态

竞争分析

? 电脑端深度分析:官网直达https://yl.sinohealth.com/

? 移动端便捷查询:点击下图或从公众号主页菜单栏进入小程序

⬇ 公众号最新资讯:关注中康云瓴,获取更多市场分析/产业报告/蓝皮书。

喜欢本期内容的话,记得

分享

点赞

在看