— 含直播切片、数字人直播、品牌自播、跨境直播等细分玩法深度解析 —

发布日期:2026年6月 数据截止:2026年Q1

第一章行业概述与发展现状

1.1 行业定义与范畴

直播带货(Live Commerce)是指以实时视频直播为载体,主播(达人/品牌/素人)通过展示、讲解、互动等方式向观众推荐商品并引导即时购买的电商模式。其核心特征是“人货场”的实时重构——主播作为“人”的信任代理,直播间作为“场”的沉浸空间,商品链接作为“货”的即时转化通道。从形态上看,直播带货已从早期的“达人叫卖”单一模式,演变为涵盖达人直播、品牌自播(店播)、直播切片分销、AI数字人直播、跨境直播、本地生活直播等多元形态的产业生态。

1.2 市场规模与增长态势

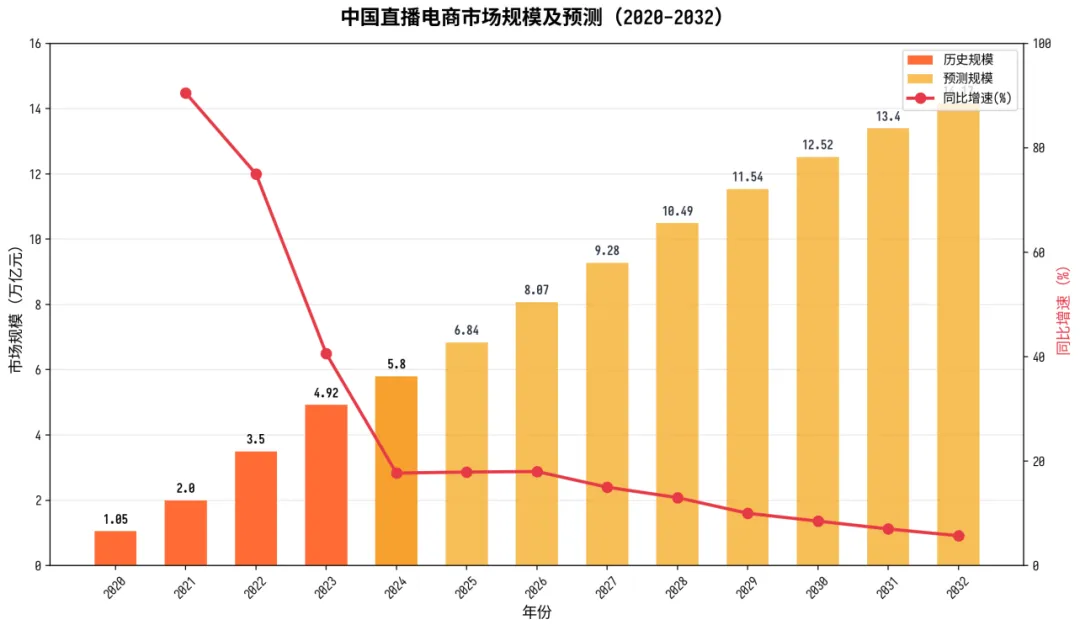

据艾瑞咨询测算,2024年中国直播电商市场规模约5.8万亿元,同比增长17.7%,2019—2024年间市场规模增长超12倍。艾瑞预计2024—2026年年复合增长率(CAGR)为18.0%,行业将从“流量扩张”的粗放增长转向精细化发展阶段。课题组调研数据显示,2025年直播电商GMV已超5万亿元,占网络零售额近三分之一。

展望未来,随着基数效应递减和渗透率接近天花板,增速将逐步放缓。预计2027年市场规模约9.3万亿元,2030年约12.5万亿元,2032年约14.2万亿元,2027—2032年CAGR约8.5%。行业将从“规模驱动”转向“效率驱动”,精细化运营能力成为核心竞争力。

图1:中国直播电商市场规模及预测(2020-2032)数据来源:艾瑞咨询、课题组调研

1.3 渗透率与用户规模

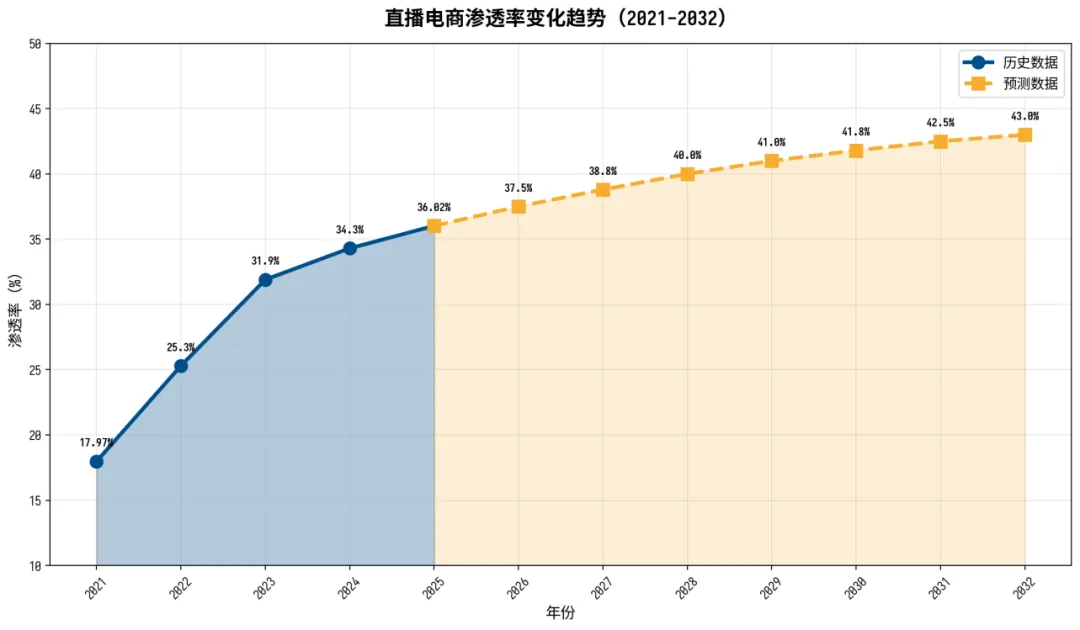

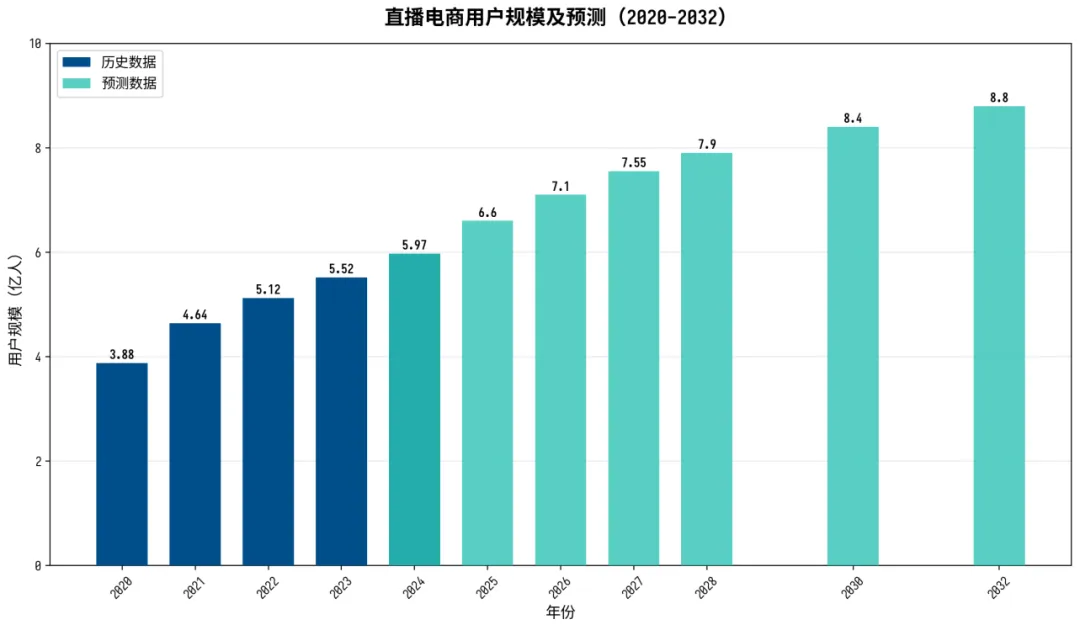

直播电商渗透率持续提升但增速放缓。2021年渗透率为17.97%,2024年达34.3%,2025年达36.02%,增速从峰值的40.8%降至5.01%。预计2030年渗透率将达约42%,接近天花板。用户规模方面,截至2024年6月电商直播用户达5.97亿人,占网民4.7%;2025年达6.6亿人,远期看向约8.8亿人。

图2:直播电商渗透率变化趋势(2021-2032)数据来源:艾瑞咨询、中商产业研究院

图3:直播电商用户规模及预测(2020-2032)数据来源:CNNIC、艾瑞咨询

第二章细分玩法与创新模式深度解析

2.1 直播切片分销——流量的“二次方程”

直播切片是近年来最具破坏力的直播带货细分玩法。其核心逻辑是:将主播直播间的长视频内容剪辑为多个短视频片段,附带商品链接进行二次分发和带货变现。这一模式本质上是“流量的二次方程”——一场直播的内容被切分为数十个短视频,通过矩阵账号分发,实现流量的指数级放大。

以某头部主播为例,2022年其直播切片带货收入达1.7亿元,2023年授权账号和人均收入翻番,切片带货收入预计达6.8亿元。这意味着切片业务已成为头部MCN的重要收入来源,甚至超过部分主播的直播打赏收入。

切片分销的运作机制:

① 授权层:头部主播将直播内容IP授权给下游切片账号,按份额收取授权费;

② 剪辑层:切片账号从3小时直播中筛选“高光片段”,结合热点趋势进行二次创作;

③ 分发层:通过矩阵账号(垂直号/引流号/变现号)同步分发,最大化覆盖流量池;

④ 变现层:短视频挂车带货,主播与切片账号按比例分成佣金。

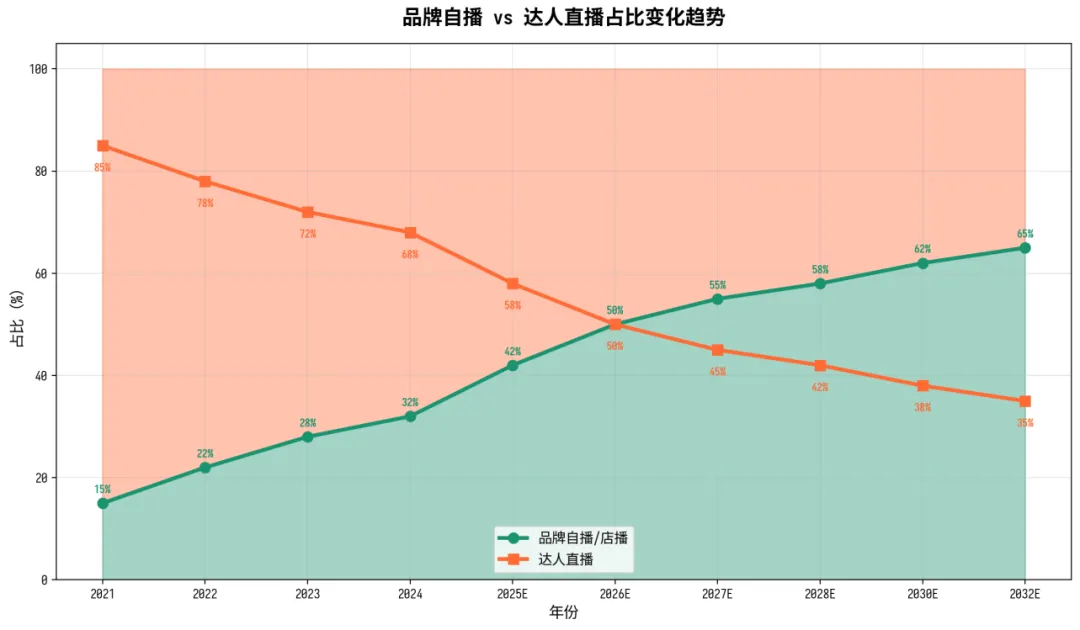

2.2 品牌自播/店播——从“借人”到“建场”

品牌自播是近年来增长最快的直播带货形态。2021年品牌自播仅占直播电商GMV的15%,2024年已提升至32%,2025年更是飙升至42%。预计2030年品牌自播占比将超过60%,成为直播电商的绝对主流。

这一趋势的驱动力包括:① 成本优化:品牌自播无需支付高额佣金(通常为GMV的20-40%),利润率显著提升;② 可控性:品牌对直播内容、节奏、价格策略拥有完全控制权;③ 长期价值:直播间积累的用户数据和品牌资产属于品牌自身,而非达人。

典型案例:东方甄选通过自营品策略提升毛利率,2025财年自营品GMV占比从40%提升至43.8%,毛利率同比提升。淘宝直播2024年产生69个破亿店播直播间,品牌自播成为平台增长的核心引擎。

图4:品牌自播 vs 达人直播占比变化趋势数据来源:艾瑞咨询、淘宝直播、平台公开数据

2.3 AI数字人直播——降本增效的“新质生产力”

AI数字人直播是直播带货行业技术变革的核心赛道。据艾瑞网数据,2025年AI数字人产业规模达480亿元,65%企业已投入应用。IDC预测,2026年数字人整体市场规模将突破百亿量级。全球层面,2025年AI虚拟人市场规模达63亿美元,2026—2035年CAGR达30.6%。

数字人直播的核心价值在于:① 24小时不间断开播,填补凌晨等低峰时段;② 成本仅为真人主播的1/10至1/5,中小企业采用后直播成本大幅降低;③ 从“会播会答”进化为全流程自动化(策划→带货→复盘),推动电商从“人找货”向“货找人”转变。

典型案例:京东AI主播可自主完成策划、带货、复盘的全流程运营;谦寻开发的AI数字人已应用于出海直播场景;遥望科技组建TikTok直播团队,利用数字人实现跨时区直播。

2.4 跨境直播——“货卖全球”的新通道

跨境直播是直播带货行业的最大增量市场之一。TikTok Shop是这一赛道的绝对领先者:2024年美国市场GMV超150亿美元,2025年全球GMV超500亿美元;东南亚市场2025年GMV同比增长125%,双12短视频GMV增长257%。TikTok Shop已从美英市场扩展至欧盟四国、墨西哥、日本等新市场,并推出“品质严选”模式。

国内MCN的出海节奏明显加快:遥望科技创下TikTok北美区单场销售新纪录;谦寻借助数字人完成出海直播;东方甄选加速布局跨境电商业务。预计2027—2032年,跨境直播将成为中国品牌出海的标配渠道,市场规模年增速有望保持在50%以上。

2.5 本地生活直播——从“卖货”到“卖服务”

本地生活直播是直播带货从实物商品向服务商品的重要延伸。抖音生活服务2025年全年支付GMV突破8500亿元,同比增长59%,2026年增速目标定为50%。在部分进攻城市,抖音生服在餐饮团购的核销GMV已超过美团。这意味着直播带货的边界正在从“卖货”拓展到“卖服务”,未来将覆盖更多本地化场景(医美、教育、房产、汽车等)。

2.6 其他新兴玩法

2.6.1 私域直播

微信视频号+小程序直播构成私域直播生态,已开通视频号橱窗带货的达人可升级为“微信小店带货者”,在视频号、公众号、服务号等全域带货。私域直播的优势在于用户粘性高、复购率高、退货率低,是品牌精细化运营的重要阵地。

2.6.2 即时零售+直播

直播带货与即时零售的融合是2026年的重要趋势。消费者对“即买即得”的需求从可选项跃升为刚需,直播带货、即时零售、传统电商将形成三足鼎立的格局。

2.6.3 产业带直播

产业带直播是指以产业集群为依托,通过直播展示工厂、仓库、生产过程,实现“从源头到消费者”的直接对接。这一模式在服装、珠宝、家居等产业集群地区已形成规模化发展,未来将向更多品类扩展。

第三章竞争格局与平台生态

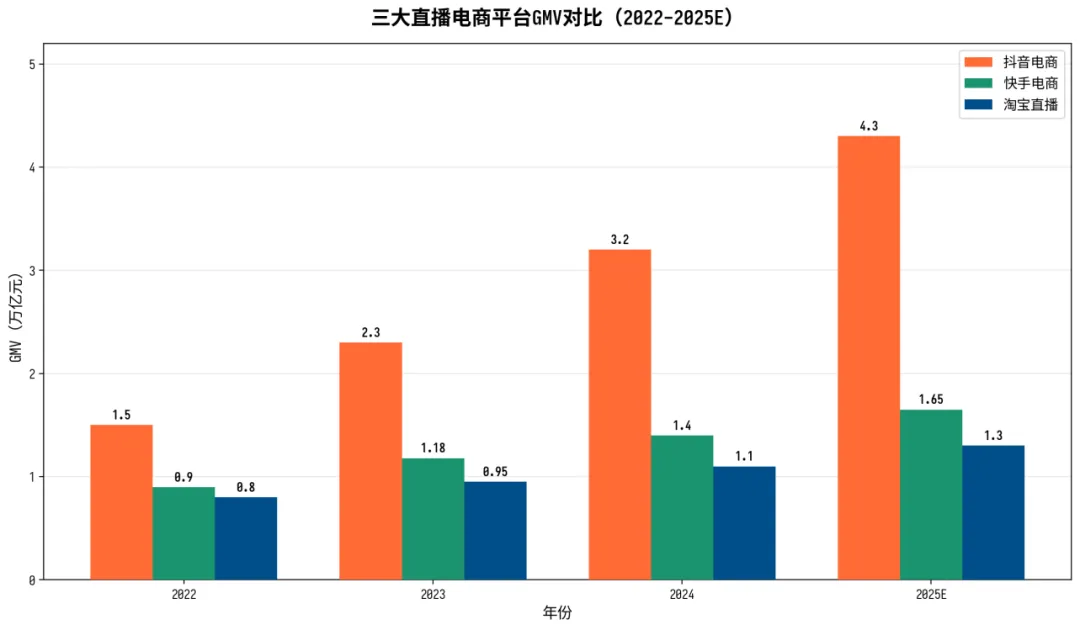

3.1 三大平台GMV对比

直播电商市场已形成“三足鼎立”格局,淘宝、抖音、快手三大平台占据超过80%市场份额。

抖音电商:2024年GMV超3.2万亿元,同比增长超30%,直播贡献超58%销售额。2025年GMV达4.3万亿元,市场份额有望达24%(高盛预测),货架场景GMV占比将达40%。

快手电商:2024年GMV达1.4万亿元,同比增长23%,2019—2024年5年复合增速达132%。2025年全年营收达1428亿元,经调整净利润206亿元。

淘宝直播:2024年年活跃买家超2亿,核心主播成交同比增长31%,产生119个破亿直播间。2025年新增投入110亿加码“品质直播”。

图5:三大直播电商平台GMV对比(2022-2025E)数据来源:各平台财报、高盛研报

3.2 典型网红/主播格局

直播带货行业已形成“东魅、西敢、北豪、南趣、中文化”的头部主播格局:

主播 | 所属MCN | 风格定位 | 2025年关键数据 | 最新动态 |

李佳琦 | 美ONE | 东魅—精致种草 | 2025胡润流量新势力百强第一 | 美ONE登顶胡润百强,精品化切片运营 |

罗永浩 | 交个朋友 | 西敢—科技理性 | GMV约50亿(2023H1) | 已淡出主播位,转型企业家 |

辛有志 | 辛选 | 北豪—豪放派 | 切片授权数百账号 | “辛巴精选”切片矩阵持续扩张 |

董宇辉 | 与辉同行 | 中文化—文化带货 | 2025年GMV破210亿,粉丝3800万+ | 自立门户后两年即达百亿级 |

表1:头部主播格局一览数据来源:各MCN公开数据、网经社

3.3 MCN机构竞争格局

直播电商MCN机构已超过5000家,头部MCN包括谦寻、遥望科技、交个朋友、东方甄选、美ONE、辛选等。其中,快手为唯一上市平台,2025年全年营收达1428亿元。东方甄选通过自营品策略提升毛利率,自营品GMV占比43.8%。遥望科技组建TikTok直播团队,创下北美区单场销售纪录。

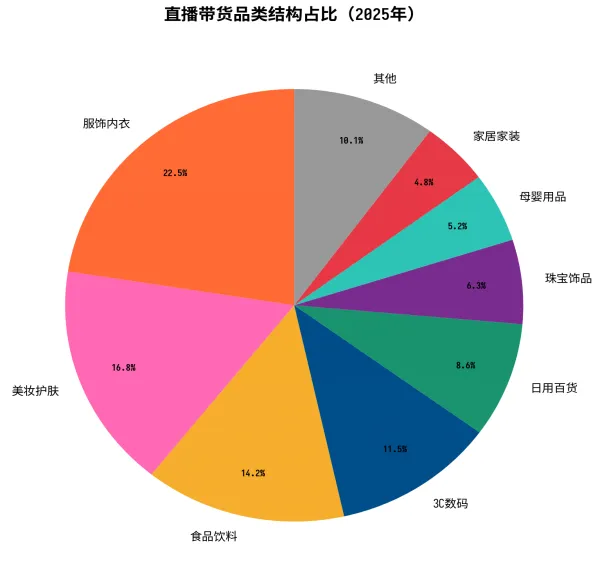

3.4 品类结构分析

直播带货品类结构中,服饰内衣以22.5%的占比居首,美妆护肤占16.8%位居第二,食品饮料占14.2%位居第三,3C数码占11.5%位居第四。值得注意的是,3C家电、美妆礼盒等品类的新品增速远超整体水平,京东采销直播成交额同比增长285%。

图6:直播带货品类结构占比(2025年)数据来源:蝉妈妈、各平台年报

第四章政策环境与监管趋势

4.1 监管框架加速完善

直播电商行业即将迎来首部专门性、系统性的监管法规(部门规制),结束长期以来“参照适用”其他电商法规的监管状态,标志着我国直播电商监管进入新阶段。

2024年8月,北京市市场监督管理局发布《北京市直播带货合规指引》,对直播带货的资质要求、商品审核、广告宣传等方面做出明确规定。深圳市发布《推进直播电商高质量发展行动方案(2023-2025年)》,各级市场监管部门也查办了一批直播电商领域典型案例,综合整治“内卷式”竞争。

4.2 监管重点方向

未来监管将重点聚焦以下方向:① 虚假宣传打击:对“美诚月饼”类事件的处罚力度将持续加大;② 数据透明度:要求平台公开GMV、退货率、投诉率等关键数据;③ 税务合规:主播税务监管将更加严格,促进行业税收规范化;④ 切片分销规范:对切片账号的资质审核、内容审查、佣金透明将提出更高要求。

第五章技术驱动与行业变革

5.1 AI技术全链渗透

AI技术正在从“单点应用”走向“全链渗透”,覆盖直播带货的每个环节:

① 智能选品:基于用户画像和实时数据的AI选品策略,提升选品精准度和转化率;

② AI文案写作:自动生成直播脚本、商品详情页、促销文案;

③ 直播间装修:AI自动生成直播间背景、贴纸、特效;

④ 互动交互配置:智能弹幕管理、自动回复、抽奖等互动功能;

⑤ 数字人主播:24小时不间断开播,从“会播会答”进化为全流程自动化。

5.2 技术变革的产业影响

AI技术的全链渗透将产生深远影响:

① 主播壁垒降低:AI数字人让中小商家也能享受“头部主播级”的直播效果,主播的不可替代性下降;

② 运营效率提升:AI辅助策划、复盘、优化,单场直播的ROI显著提升;

③ 内容供给大幅增加:AI生成内容让切片、短视频的产出效率提升数倍,内容供给不再是瓶颈;

④ 就业结构重塑:传统主播将转型为“内容IP”,而AI运营师将成为新的高需求岗位。

第六章行业痛点与风险挑战

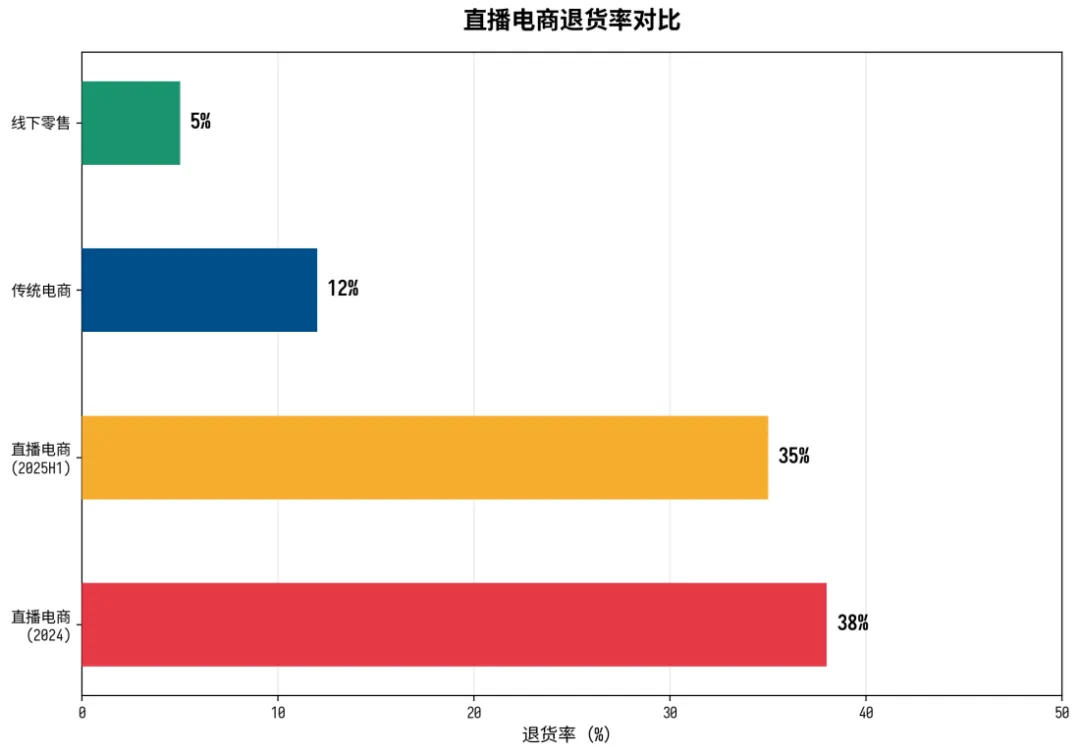

6.1 高退货率困境

直播电商的高退货率是行业最核心的痛点。2024年直播电商平均退货率达38%,2025年上半年为35%,远高于传统电商的10-15%和线下零售的5%。部分平台退货率甚至高达60%。高退货率的根源在于直播场景的冲动消费属性,以及部分主播的夸大宣传和低价诱导策略。

图7:直播电商退货率对比数据来源:国家市场监管总局、行业报告

6.2 信任危机与质量翻车

直播带货的信任危机持续发酵。据网经社数据,头部主播维权舆情占采集舆情的90.97%。多位头部主播因质量问题被处罚。情绪化营销(37%)、低俗表演(21.7%)、不当言论是“不文明带货”的三大突出问题。

6.3 其他风险

① 流量成本上升:平台流量红利见顶,获客成本持续攀升,中小商家生存压力加大;② 合规风险:监管加严将导致部分不规范商家和主播退出市场;③ 平台依赖风险:商家对单一平台的依赖度过高,算法调整可能导致流量断崖式下降;④ 切片依赖风险:切片账号对头部IP的依赖度极高,IP“翻车”将直接导致切片业务崩塌。

第七章未来趋势判断(2027-2032)

7.1 趋势一:品牌自播成为绝对主流

预计2030年品牌自播占比将超过60%,2032年达65%。达人直播将从“销售渠道”转变为“营销工具”,品牌更倾向于用达人做品牌曝光和新品发布,而非将核心销售任务交给达人。这一趋势将重塑整个MCN行业的生态。

7.2 趋势二:AI数字人规模化普及

AI数字人将从“尝鲜”走向“标配”。预计2028年超过80%的中小商家将采用AI数字人直播,数字人直播GMV占比将从2025年的不足5%提升至2030年的15-20%。数字人不会完全取代真人主播,但将在长尾市场和低峰时段发挥主力作用。

7.3 趋势三:直播切片从“野蛮生长”走向“规范化”

直播切片将经历从“野蛮生长”到“规范化”的转变。随着监管加强和平台规则完善,切片账号将需要更严格的资质审核和内容审查。AI剪辑工具的普及将大幅降低切片门槛,但也将加剧内容同质化竞争。未来切片的竞争将从“量”转向“质”,精品化二创能力成为核心壁垒。

7.4 趋势四:跨境直播成为出海标配

预计2027—2032年,跨境直播市场规模年增速将保持在50%以上。TikTok Shop将继续引领赛道,但快手海外版Kwai、微信视频号国际版等也将加入竞争。中国品牌出海将从“货架电商”转向“内容电商”,直播带货成为标配出海渠道。

7.5 趋势五:本地生活直播快速崛起

本地生活直播将从餐饮团购扩展至更多本地化场景。抖音生活服务2025年GMV突破8500亿元,同比增长59%,已在部分城市超越美团。未来将覆盖医美、教育、房产、汽车等更多高单价本地服务场景,成为直播带货的重要增量市场。

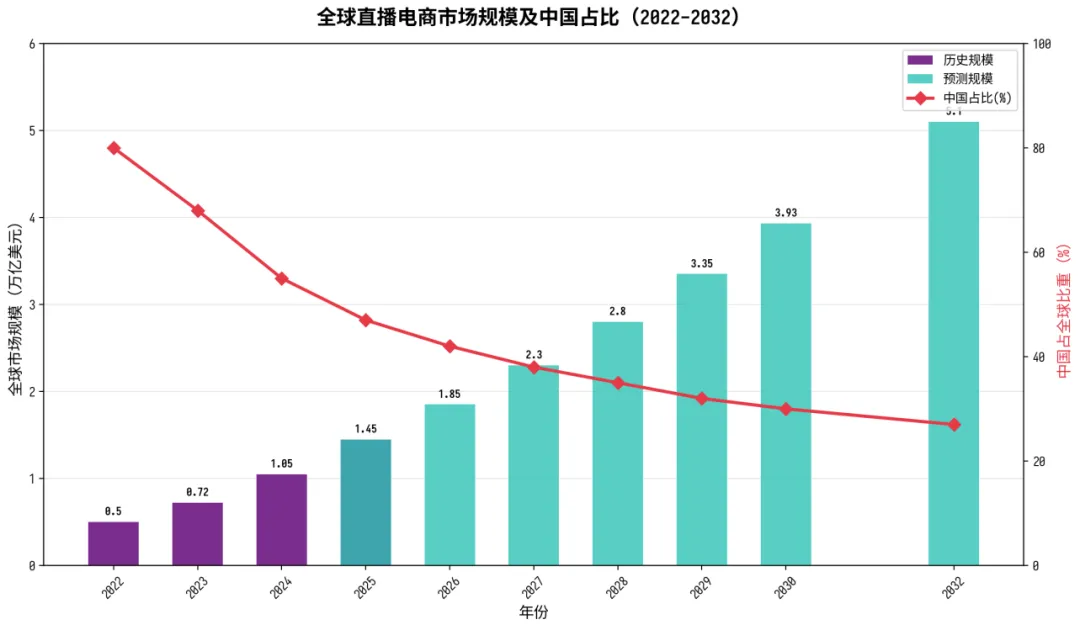

7.6 趋势六:全球化与中国占比变化

全球直播电商市场快速增长,预计2030年全球市场规模将达3.93万亿美元。中国占全球比重将从2022年的80%逐步下降至2032年的27%左右,这并非中国市场萎缩,而是全球其他市场(美国、东南亚、中东等)快速起步的结果。美国市场2024年规模约187亿美元,预计2033年将达3937亿美元。

图8:全球直播电商市场规模及中国占比(2022-2032)数据来源:Grand View Research、Precedence Research

第八章TZ机会与从业机会

8.1 TZ机会

8.1.1 AI直播技术服务

AI数字人、智能选品、AI剪辑等技术服务是最确定的投资赛道。数字人产业2026年将突破百亿量级,2026—2035年CAGR达30.6%,是直播带货产业链中增速最快的环节。关注数字人SaaS平台、AI剪辑工具、智能直播运营系统等细分赛道。

8.1.2 跨境直播服务

跨境直播服务包括TikTok Shop代运营、跨境直播培训、多语言AI主播等,市场增速超50%,是少数仍处于高速成长期的赛道。关注具备海外本土化运营能力的MCN和技术服务商。

8.1.3 直播电商供应链

直播电商供应链服务包括云仓储、智能分拣、即时配送等,随着直播电商规模持续增长,供应链效率成为竞争关键。关注具备“直播+即时零售”双重能力的供应链服务商。

8.1.4 品牌自播服务

品牌自播服务包括直播间代运营、主播培训、直播内容策划等,随着品牌自播占比提升,市场空间将从数百亿增长至千亿级别。

8.2 从业机会

8.2.1 AI直播运营师

AI直播运营师是未来最具前景的新职业之一。需要具备AI工具使用、直播策划、数据分析等复合能力,能够管理多个AI数字人直播间的全流程运营。预计2030年将产生超过50万个相关岗位需求。

8.2.2 直播切片创作者

直播切片创作者是低门槛入行的优质选择。一个熟练的切片创作者可以管理多个账号,月佣金收入可达数万至数十万元。关键能力是“精品化二创”——不是简单剪辑,而是结合热点趋势进行差异化再创作。

8.2.3 跨境直播主播/运营

跨境直播是当前最大的增量机会之一。需要具备多语言能力、跨文化理解、TikTok Shop运营经验等复合能力。随着欧洲、日本、中东等新市场开放,小语种市场的直播主播将成为稀缺人才。

8.2.4 品牌直播间主理/主播

品牌自播占比提升带来大量品牌直播间运营人才需求。与达人主播不同,品牌直播间主理需要更强的产品理解力、品牌调性能力和数据分析能力,是更稳定、可持续的职业发展路径。

8.2.5 本地生活直播运营

本地生活直播是新兴的从业方向。需要具备本地商家资源对接、团购方案策划、线下到店转化等能力。随着直播带货从“卖货”拓展到“卖服务”,本地生活直播运营人才将持续稀缺。

—— 报告完 ——

免责声明:本报告数据来源于公开资料及第三方研究机构,仅供参考