点击蓝字 关注我们

本文作者:

银河期货研究员 陈婧

期货从业证号:F03107034 投资咨询证号:Z0018401

第一部分 前言概要

要点综述

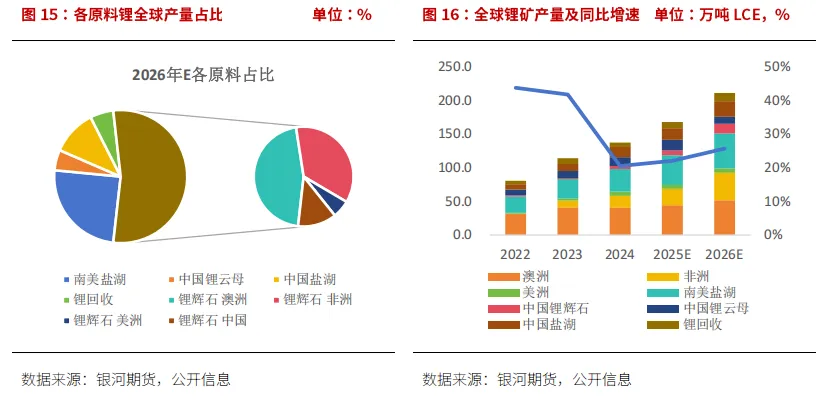

受高锂价刺激以及去年同期基数较低的影响,一季度澳洲矿山产量同比增长21%,中东局势引发的能源担忧并未波及澳洲矿山生产。多家矿企2026财年产量指引上调,只有IGO下调产量指引,2026财年澳洲锂精矿产量指引相比2025财年实际产量仅提高8.2%,低于市场预期。

2026年预计澳洲矿产量同比增长17%至51.8万吨LCE,美洲矿增长18%至8.2万吨LCE,南美盐湖产量也有双位数增长,但整体增速并未超过20%。2026年预计全球锂产量同比增长26%,其中包含了对国内锂辉石和盐湖产量大幅提升的乐观假设,从目前的增量来看,可能并未达到预期。

1.单边:情绪企稳后逢低试多。

2.套利:观望。

3.期权:卖出2608虚值看跌期权。

风险提示:产业、宏观、监管等政策。

第二部分 澳洲、美洲矿山财报梳理

受高锂价刺激以及去年同期基数较低的影响,一季度澳洲矿山产量同比增长21%,中东局势引发的能源担忧并未波及澳洲矿山生产,仅两个热带气旋对生产和发运造成数日损失,二季度集中发运释放销量。2026财年前三季度累计同比增长12.1%,主因2025年下半年产量不及预期,特别是格林布什矿石品位大幅下降,且CGP3爬坡速度相对缓慢。

多家矿企2026财年产量指引上调,且有三家2024年停产的矿山计划复产,只有IGO下调产量指引,但因该矿山贡献澳洲近40%锂精矿产量,2026财年澳洲锂精矿产量指引相比2025财年实际产量仅提高8.2%,低于市场预期。预计2027财年产量提升速度加快,发运增长体现在下半财年。

分公司情况:

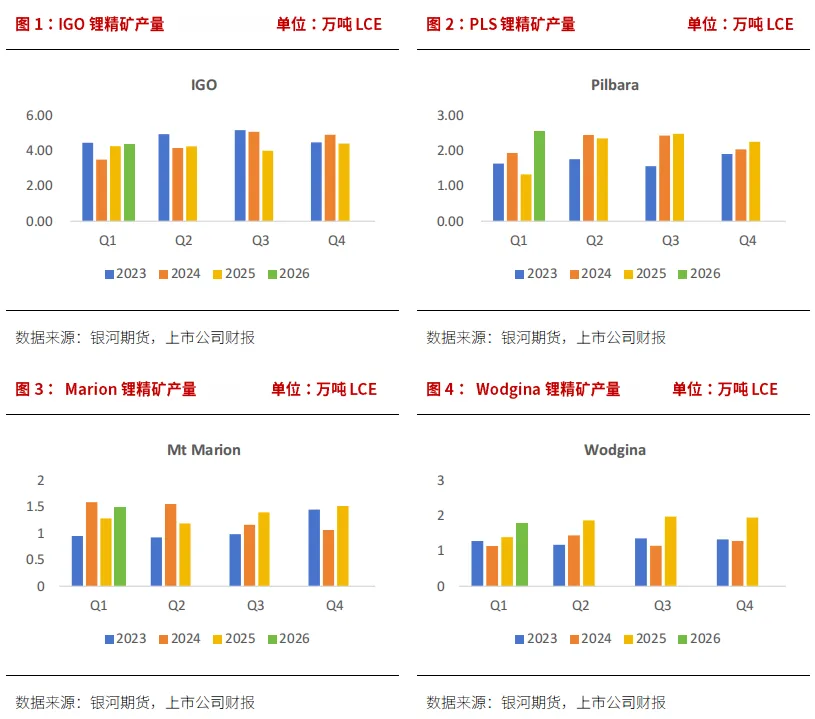

1、 IGO公司

2026Q1锂精矿生产量为35.1万吨,环比几乎持平,同比增长3%,其中包括来自 CGP3 项目的约 3.3 万吨产量。可以观测到从2025Q2至2026Q1,IGO的进料平均品位持续低于2%、回收率降低。此外,一季度共进行了两次安全停产,旨在优先开展安全体系的重塑与改进工作。因此即使CGP3已于2025年末投产,但一季度产量并未有相应的提升,低于市场预期。2026Q1锂精矿销售量为34.9万吨,环比增长6%,同比减少5%,且受港口拥堵影响,有一批货物推迟至 4 月份发运。

2026Q1氢氧化锂生产量为3047吨,环比增长44%,同比增长95%,达到铭牌产能的51%。销售量为2890吨,环比减少20%,同比增长25%。该精炼厂将于4-5月期间进行大规模停产检修,这将导致2026Q2的产量有所下降。财报中称硫酸占氢氧化锂生产成本的4-5%,中东局势对这部分成本影响微乎其微。

IGO将2026财年锂辉石产量指引下调至 137.5-142.5万吨,此前为150-165万吨,反映了产量不及预期,同时预计CGP3二季度爬坡有望提速。 6月9日公告CGP3发生火灾,爬坡进度可能略有放缓,产量整体影响有限。

2、 PLS公司

2026Q1锂精矿总产量为23.24万吨,环比增长12%,同比增长86%。总销量为19.57万吨,环比减少16%,同比增长56%,平均出货品位约为5.2%。根据2026年2月19日发布的公告,董事会已批准于2026年7月初重启Ngungaju工厂(约20万吨年产能)。在产出首批矿石后,该工厂计划在2026Q3期间逐步提升产能,直至达到稳态生产水平。2026财年锂精矿产量指引保持在82-87万吨,因Ngungaju工厂复产在2027财年一季度。

中游示范工厂已启动调试工作,预计将于2026 年三季度实现首批产品产出(与容百签署磷酸锂承购协议)。

与浦项合作的氢氧化锂厂受美国取消IRA补贴影响,2025Q4停产,2026年2月1号生产线复产,3月2号生产线复产,2026Q1合计生产氢氧化锂2730吨。该冶炼厂2025年获取低成本锂辉石库存,由于去年四季度停产,锂价大涨期间精矿库存得以保留,当前已有充足的盈利支持短期生产。

P2000可行性研究旨在将Pilgangoora运营项目的精矿年产能扩大至约200万吨(目前是P1000,100万吨年产能),该研究目前进展顺利,预计将于2026年四季度发布研究结果。

巴西的Colina项目仍在可行性研究阶段,计划2027年四季度完成。

一季报中特意强调了PLS预计中东局势不会影响生产运营及年内业绩指引。能源、运输、包括炸药和选矿药剂在内的其他关键原料均有合作供应商,预计不会出现供应受限的情况。

3、MIN公司

MIN公司一季度Marion和Wodgina锂精矿产量(100%基础)合计25.6万吨(SC6),环比减少8%,同比增长18.5%。由于前期技改项目完成,且锂价处于高位,2026财年Marion产量指引已上调至42-46万吨(SC6)(此前为38-42万吨),Wodgina的产量指引已上调至54-58万吨(SC6)(此前为52-56万吨),受益于矿山井下开采稳步落地以及选矿设备运维优化,抵消部分低品位原矿带来的回收率下滑。

Marion一季度锂精矿产量11.4万吨(SC6),环比减少3%,同比增长10%。销量总计10.6万吨(SC6),环比减少21%,同比增长4%。地下采矿承包商的招标工作已经启动,旨在重启地下矿山的开发建设。地下采矿研究预计将于2026年二季度完成。用于提高回收率的浮选厂的详细设计方案也即将完成。

Wodgina一季度锂精矿产量14.2万吨(SC6),环比减少11%,同比增长27%。销量总计12.4万吨(SC6),环比减少18%,同比增长19%。产量环比下降主要原因是按计划增加了低品矿的开采,预计未来两个季度矿石质量仍将略有下降。但随着第三阶段矿坑加深及优质矿石供应增加,2027财年二季度质量将有所改善。此外,受3月份热带气旋 Narelle影响,工厂经历了三天天然气中断,黑德兰港的发运也因此推迟。

Bald Hill矿山自2024年11月停产,5月已官宣复产,计划7月产出首批锂精矿,2027Q1首船发运外销,2027Q2爬坡至满产14万吨(SC6)。

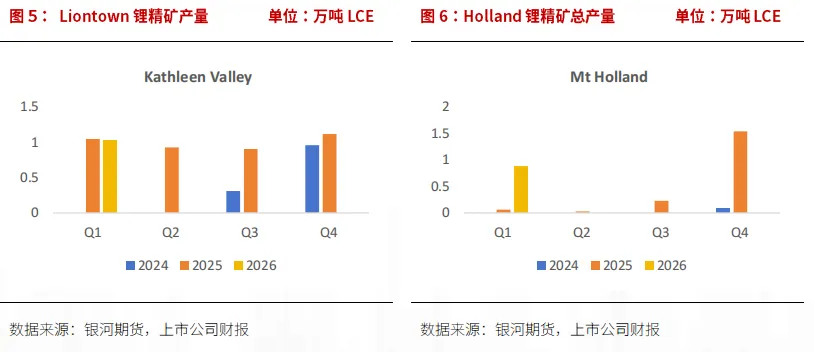

4、Liontown公司

一季度公司锂精矿产量为96367吨锂精矿,环比减少9%,销量为83912吨锂精矿,环比减少25%,平均品位为5.1%。期末精矿库存为26270吨,环比增长90%。露天采矿作业已于2025年12月结束。随着转型完成,工作重心已全面转向提升地下生产规模,以迈向稳产阶段。地下矿山扩产在一季度进展优于预期,原定于2026Q1末达成的150万吨/年地下产能年化运行水平,在该季度初便已实现。预计2026Q4矿石开采速度将迎来下一次显著提升,公司将逐步提升产能,以在2027Q2末达到280万吨/年的目标产量。

本季度,公司宣布已开始着手更新其最初在2021年可行性研究报告中提出的扩建方案。扩建研究正致力于探索分阶段开发模式,预计每一阶段均能释放额外的生产产能。

2026财年产量指引维持36.5–45万吨不变。

5、SQM公司-Mt. Holland(50%权益)

澳洲Mt. Holland去年四季度产量较为突兀,公司仅称25Q4表现强劲,未给出技术性解释,推测因价格刺激产量加速爬坡至满产(38万吨/年)。本季度回归正常,锂精矿产出同比大幅提高108%至3.81万吨(SC6),但环比出现43.4%的回落。Kwinana精炼厂继续爬坡,预计2027年达到铭牌产能。一季度国际锂业务部门贡献约6600吨LCE,包括900吨LCE的氢氧化锂产量。

6、Core公司

一季度,公司董事会正式批准了重启位于北领地Finniss矿运营的最终投资决定(FID)。该项目拥有稳健的长期生产前景,矿山寿命为20年,额定年产锂精矿(SC6)为21.4万吨。在最终投资决定(FID) 获批后,Core 公司几乎立即启动了Finniss矿重启项目的工作。Grants 矿区预计将于2026Q2产出首批矿石,而 DMS 选矿厂则有望在2026Q3生产出首批锂辉石精矿,首批锂精矿预计将于 2026 年 12 月初发货,后续发货将持续到 2027 年。此外,季度结束后,Core公司立即启动了BP33矿的箱形矿坑和基础设施建设工作。

Core已经达成协议,将Finniss剩余锂精矿库存出售给嘉能可。该库存于2024年中期建立,当时Finniss矿区因市场状况而暂停运营。一季度已向嘉能可国际公司出售约5100吨锂辉石精矿库存,成交价格按SC6品位、CIF中国港口交货价折算约为2023美元/干吨,预计将于二季度收到款项。Core约75000吨的锂粉库存不包含在本次协议中,仍可出售,为未来提供额外的资金来源。

二、美洲矿山产量

美洲主流矿山锂产量一季度同比减少31.9%,因Sigma重组后一季度刚开始复产,且本年度产量指引24万吨,低于27万吨的铭牌产能。2026年产量指引相比2025年实际产量同比增长21.2%,得益于AMG扩产后生产逐渐稳定带来的增量,但一季度明显低于均值,实际产量能否达到预期有待观察。

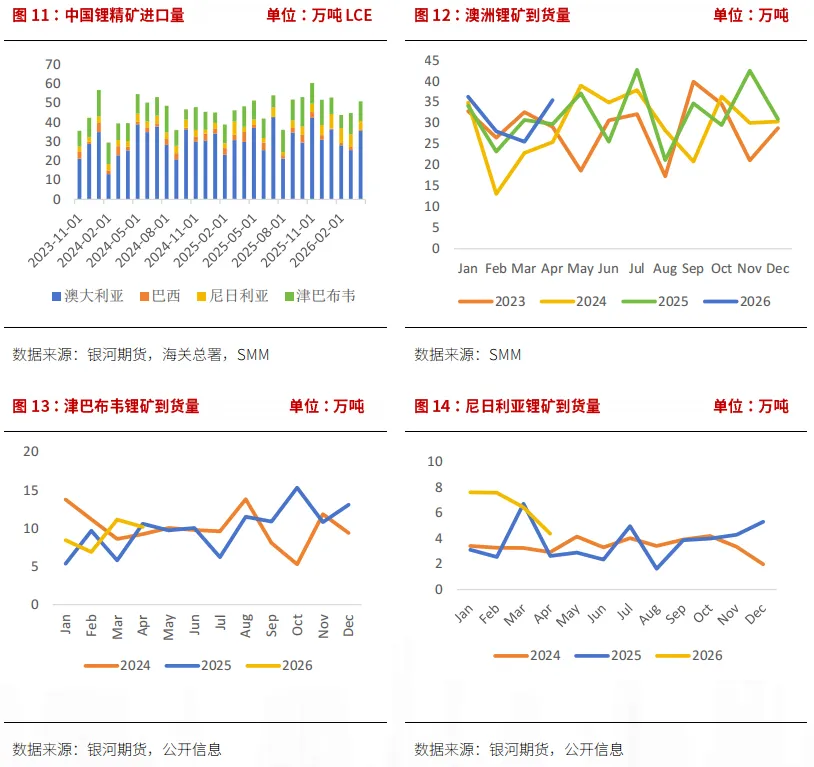

三、锂矿进口情况

第三部分 后市展望及策略推荐

一季度澳洲和美洲主流矿山产量合计同比增长15%以上,但全年产量指引相比2025财年实际产量增长仅为8.2%,因格林布什占比较高,但表现欠佳,观察后市CGP3产量能否迅速爬坡,释放新增产能。

目前津巴布韦虽然第一批精矿已经发运,但据了解,后续发运进度仍然慢于市场预期,可能在7-8月形成供应方面的预期差。供应端偏紧叠加持续向好、淡季不淡的需求,库存进一步去化,支撑锂价较难深跌。

策略建议:

单边:情绪企稳,回调轻仓试多。

期权:卖出LC2608合约虚值看跌期权。

风险提示:宏观、产业、监管政策等。

本人具有中国期货业协会授予的期货从业资格证书,本人承诺以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接接收到任何形式的报酬。

免责声明

本报告由银河期货有限公司(以下简称银河期货,投资咨询业务许可证号30220000)向其机构或个人客户(以下简称客户)提供,无意针对或打算违反任何地区、国家、城市或其它法律管辖区域内的法律法规。除非另有说明,所有本报告的版权属于银河期货。未经银河期货事先书面授权许可,任何机构或个人不得更改或以任何方式发送、传播或复印本报告。

本报告所载的全部内容只提供给客户做参考之用,并不构成对客户的投资建议。银河期货认为本报告所载内容及观点客观公正,但不担保其内容的准确性或完整性。客户不应单纯依靠本报告而取代个人的独立判断。本报告所载内容反映的是银河期货在最初发表本报告日期当日的判断,银河期货可发出其它与本报告所载内容不一致或有不同结论的报告,但银河期货没有义务和责任去及时更新本报告涉及的内容并通知客户。银河期货不对因客户使用本报告而导致的损失负任何责任。

银河期货不需要采取任何行动以确保本报告涉及的内容适合于客户。银河期货建议客户独自进行投资判断。本报告并不构成投资、法律、会计或税务建议或担保任何内容适合客户,本报告不构成给予客户个人咨询建议。

银河期货版权所有并保留一切权利。