Oracle Corp. (ORCL) 的股票市场信息

Oracle Corp. 在 USA 市场中是equity。 价格为 201.26 USD,当前与前一次收盘相比变化 -3.85 USD (-0.02%)。 最新开盘价为 200.0 USD,日内成交量为 46108327。 当日最高价为 212.33 USD,当日最低价为 177.52 USD。 最晚交易时间为 星期四, 六月 11, 07:59:53 +0800。

Oracle 财报分析:FY2026 Q4

1. 核心结论

一句话结论:

Oracle 这份财报经营端很强,OCI、Cloud、RPO 都在加速;但资本市场真正砸的是 AI 数据中心 CapEx、负自由现金流、债务/股权融资压力。

2. 市场预期 vs 实际结果

Oracle headline non-GAAP EPS 是 2.03,这个口径更干净。Reuters 给出的市场预期是收入 1.96;Oracle 实际收入 2.03。(Reuters[1])

3. 财报结果

Oracle Q4 总收入 9.9B,同比增长 47%;其中 IaaS 收入 $5.8B,同比增长 93%。这是这份财报最强的地方。(Oracle投资者关系[2])

4. 业务拆解

核心判断:

Oracle 已经从传统软件公司,快速转成 AI Cloud Infrastructure 公司。估值逻辑也被迫从“高利润软件股”转向“AI 基建重资产云厂商”。

这点很关键。过去 Oracle 值钱靠数据库、软件授权、维护费、SaaS;现在增量主要来自 OCI 和 AI 数据中心。增长更快了,资本开支也重了。

5. 利润质量

Oracle Q4 GAAP operating income 为 8.6B,同比增长 22%。(Oracle投资者关系[3])

核心判断:

利润表没问题,甚至很好;真正的问题不在利润表,在资产负债表和现金流量表。

6. 现金流质量

Oracle FY2026 经营现金流 $32.0B,同比增长 54%,但自由现金流为 -$23.7B,原因是公司继续重投 Cloud Infrastructure。(Oracle投资者关系[4])

这就是市场不买账的地方:收入、EPS、RPO 都强,但 FCF 已经被 AI 基建投资打穿。Reuters 报道称 Oracle FY2026 CapEx 达到 50B 目标,FY2027 CapEx 最高可能到 70B,另有 25B 预计由客户偿付。(Reuters[5])

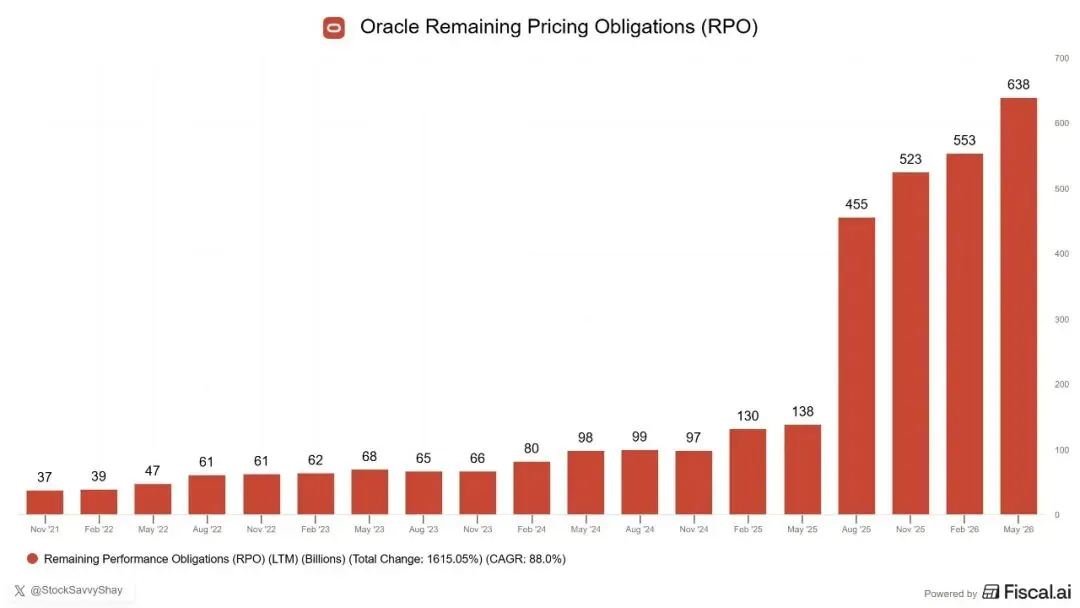

7. RPO:这份财报最强指标

RPO 从 638B,单季度增加 75B。(Oracle投资者关系[6])

核心判断:

需求是真的,订单是真的;争议在于 Oracle 要花多少钱、借多少钱、摊薄多少股东权益,才能把这些订单变成收入和利润。

Reuters 还提到,Oracle 预计未来 12 个月确认 RPO 的 12%,约 216.92B。(Reuters[7])

8. 指引

Oracle 指引 Q1 FY2027 总收入增长 27%-29%,Cloud 收入增长 58%-64%;FY2027 全年收入指引维持 8.05。(Oracle投资者关系[8])

简单算一下:

FY2026 Revenue = $67.4B

FY2027 Revenue Guide = $90B

隐含增长 = 33.5%

这个指引非常强。成熟软件公司能给出 30%+ 收入增长指引,正常情况下很稀缺。但 Oracle 现在的问题是:增长变快,资产变重,融资需求同步变大。

9. 估值

截至最新抓取,ORCL 股价约 586B,PE 约 36.1x。

估值判断:

10. 股价为什么跌

Reuters 报道称,Oracle 计划 FY2027 通过债务和股权融资接近 $40B,并且股价盘后下跌约 8.9%;市场担心的是 AI 基建现金消耗、债务上升和负自由现金流。(Reuters[9])

11. 看多理由

Oracle 表示 Multicloud AI Database Q4 增长 404%,并称 AI 训练和推理需求推动 RPO 和收入增长。(Oracle投资者关系[10])

12. 看空理由

13. 下一季度最重要的 5 个跟踪指标

14. 最终评分

最终判断:

Oracle 已经从“数据库软件现金牛”转成“AI 云基础设施重资本公司”。这份财报证明需求非常强,但也暴露了一个硬问题:AI 算力生意不是轻资产软件生意,订单越大,前期烧钱越猛。

看多 Oracle,要相信它能把 $638B RPO 兑现成高回报现金流;看空 Oracle,就盯住 CapEx、融资、FCF 三个变量。当前市场砸股价,逻辑站得住。

参考资料

Oracle's AI spending blows past estimates, raising worries over growing debt | Reuters: undefined

[2]Oracle - Oracle Announces Record Q4 and FY 2026 Results Driven by Cloud Infrastructure & Cloud Applications : undefined

[3]Oracle - Oracle Announces Record Q4 and FY 2026 Results Driven by Cloud Infrastructure & Cloud Applications : undefined

[4]Oracle - Oracle Announces Record Q4 and FY 2026 Results Driven by Cloud Infrastructure & Cloud Applications : undefined

[5]Oracle's AI spending blows past estimates, raising worries over growing debt | Reuters: undefined

[6]Oracle - Oracle Announces Record Q4 and FY 2026 Results Driven by Cloud Infrastructure & Cloud Applications : undefined

[7]Oracle's AI spending blows past estimates, raising worries over growing debt | Reuters: undefined

[8]Oracle - Oracle Announces Record Q4 and FY 2026 Results Driven by Cloud Infrastructure & Cloud Applications : undefined

[9]Oracle's AI spending blows past estimates, raising worries over growing debt | Reuters: undefined

[10]Oracle - Oracle Announces Record Q4 and FY 2026 Results Driven by Cloud Infrastructure & Cloud Applications : undefined