点击蓝字,关注我们

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

分析师:高明宇

期货交易咨询从业信息:Z0023613

发布日期:2026年6月10日

期货交易咨询业务资格:证监许可〔2011〕1461 号

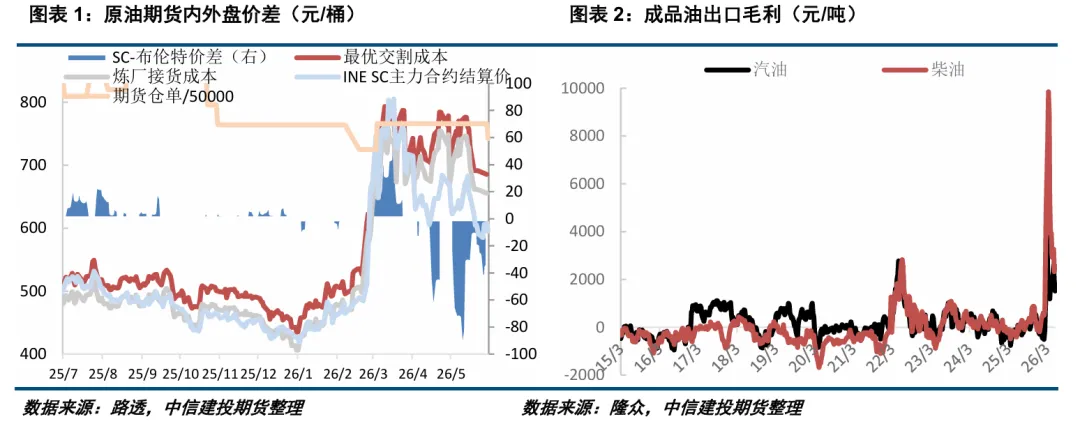

本轮中东冲突以来国内及国外的原油、油品市场出现明显分化,尽管冲突之初以中东中质含硫原油为主要交割标的的SC原油期货较布伦特一度出现20.7美元/桶溢价,但随着交易所可交割油种的扩容及国内主营炼厂降负,内盘溢价在5月中旬一度转化为16美元/桶的贴水;与此同时,地方炼厂保供与成品油出口配额的控制同步发力,国内成品油市场较海外出现明显低估,汽油、柴油出口毛利在3月下旬一度达到5956.8元/吨、9849.2元/吨极值,目前出口套利空间仍处于2022年俄乌冲突期间的高位水平。

在这样一个内外市场剧烈分化的背景下,5月25-27日我们来到山东北部的东营、滨州两市,走访了包括5家大型炼厂、2家贸易商在内的7家产业机构,对4月以来原油非国营贸易进口配额的增发和使用情况、中东冲突以来国内炼厂原料结构的变化、中游炼化利润及开工情况以及下游成品油、沥青市场的消费情况进行了系统性调研。

一、原油进口配额:现阶段稀缺度下降

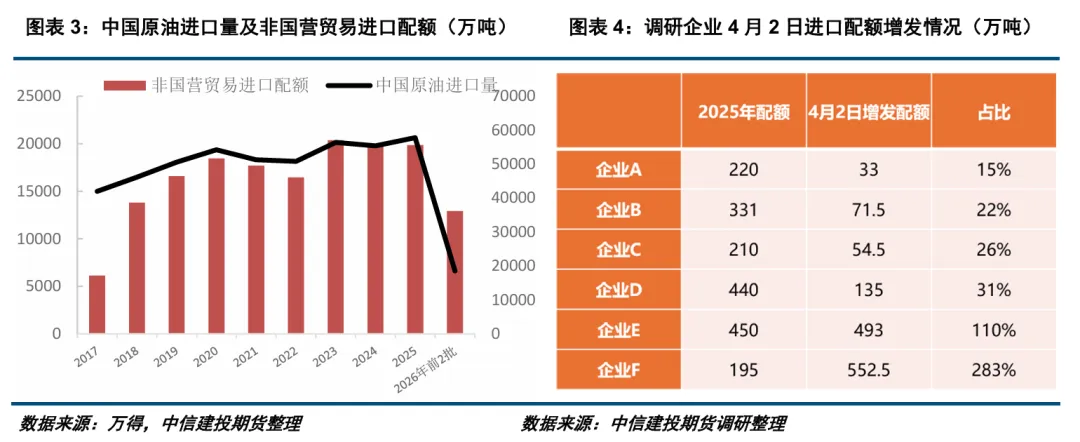

我国原油非国营贸易进口配额的下发情况与年度原油进口量息息相关,疫情后民营大炼化的投产和配额增发直接带动年度进口需求再上台阶。2026年原油非国营贸易进口允许量2.57亿吨与2025年持平,但与2025年配额在年初集中完成下发不同,今年前两个批次累计下发配额1.29亿吨,为2025年总体下发水平的65%。受配额发放节奏控制及中东供应冲击的影响,4月中国原油进口同比大幅下降20%,1-4月累计进口量同比增1.3%。

据调研了解,4月2日国家发改委对地炼企业提出了针对中东冲突的保供要求,要求地炼企业开工率不低于过去两年平均水平,成品油供应量不低于去年平均水平。与此同时,对32家地方炼厂增发5.91亿吨原油进口配额,相比这32家地炼企业2025年配额占比32.8%,相比去年非国营贸易进口配额总量占比29.7%,即本次增发比例在30%左右。

值得注意的是,该批次配额的增发仅为阶段性政策,有效期截至霍尔木兹海峡开通后1个月之内,过期无法继续使用。但当前地炼企业受到加工利润亏损的影响,进口需求受限,我们所调研的两家企业目前对增发配额的使用进度仅为41.9%、65%,受访单位普遍表示现阶段进口配额并不稀缺。因此即便4月初对地炼企业增发了原油进口配额,5月中国海运原油进口预报量仍较冲突前的2月水平下降487.9万桶/天,降幅高达42%。从上周最新消息来看,对落实保供较好的企业,政策调整为按照产能的10%连续三年给予进口原油配额奖励。

二、 年初以来进口原料的结构性变化

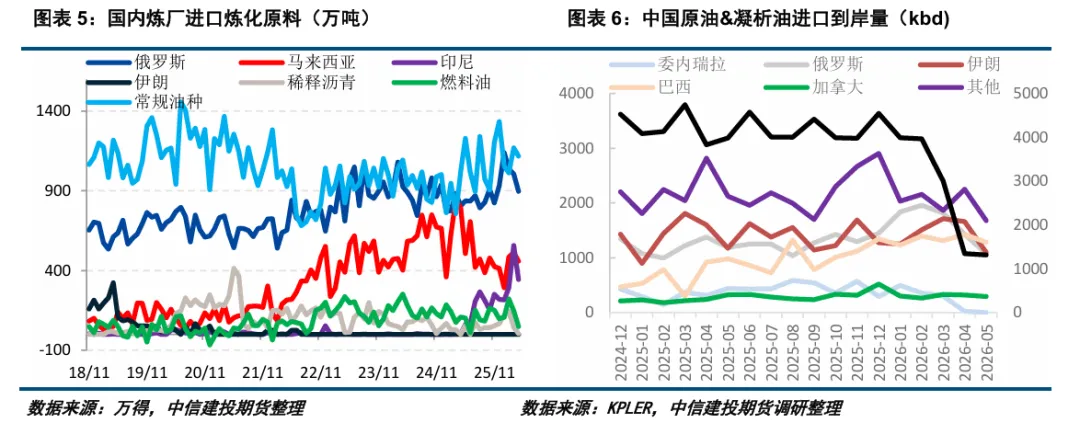

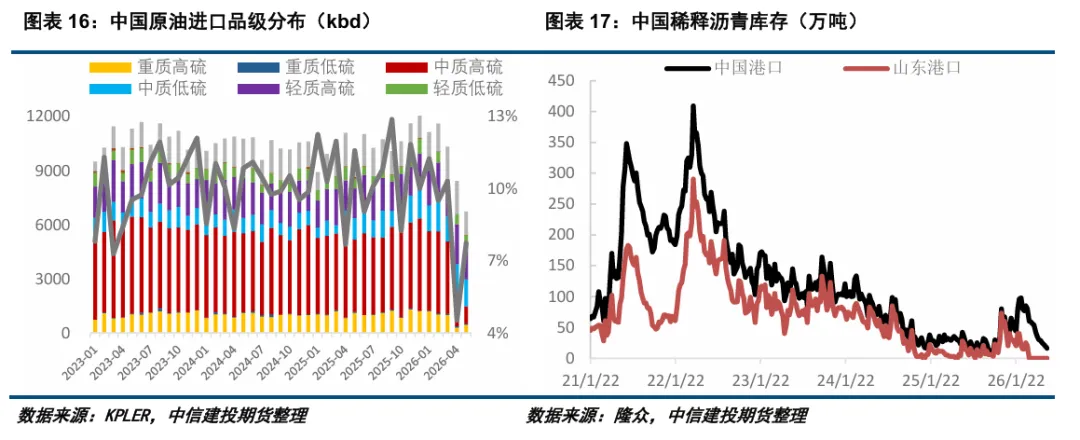

1-4月国内总体原油进口同比增加1.3%,稀释沥青进口同比增加143%,直馏燃料油进口同比增加2.7%,但总体表现为高位回落,原油进口配额并不稀缺的背景下燃料油作为加工原料的进口需求受限,稀释沥青进口则受委内瑞拉局势的变化影响大幅下降。而从地炼企业使用率较高的两种原料来看,俄罗斯原油、伊朗原油进口分别同比增加26.1%、19.8%,总体仍有明显增长。

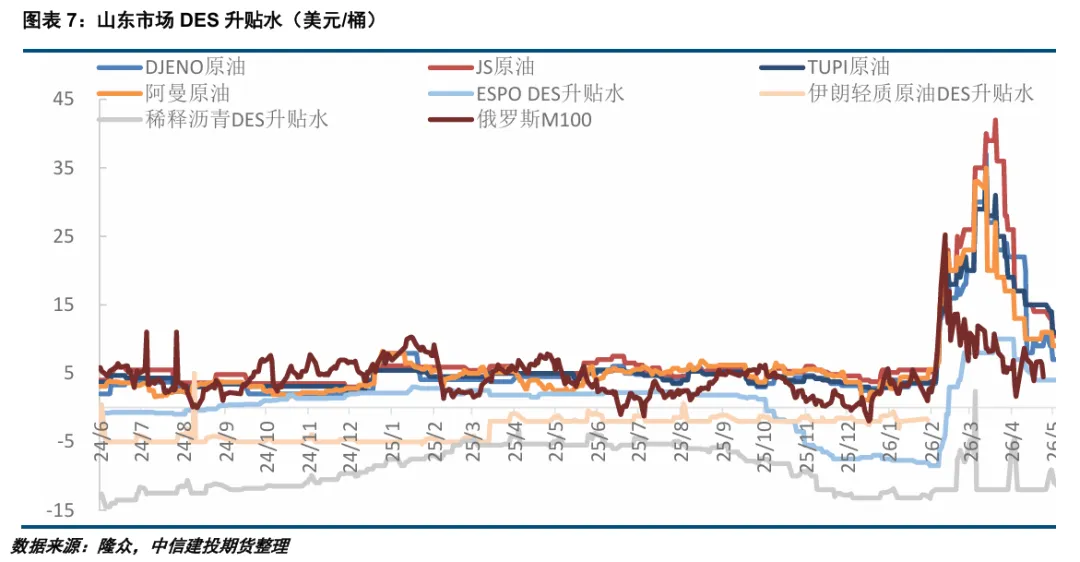

从采购价格来看,4月中旬以来山东常规货到岸升水高位回落,受此影响5月以来敏感油DES升贴水走弱,ESPO报价已从最高的9-10美元/桶下降至3-4美元/桶,马来西亚轻质原油回落至平水至+1美元/桶区间,稀释沥青库存货仍按-4~-5美元/桶销售。从现货报价的回落来看,受访企业普遍表示国内原料采购并不紧缺。疫情后敏感折价油的出现大幅降低了地炼加工成本,这一原料成本优势令地炼企业在我国交通系统能源转型的过程中尚且能够保持平稳经营。从与受访企业交流的情况来看,大家普遍认为与委内瑞拉的情况存在明显不同,俄油和伊朗油的贸易属性比较相似,大概率仍是折价油。

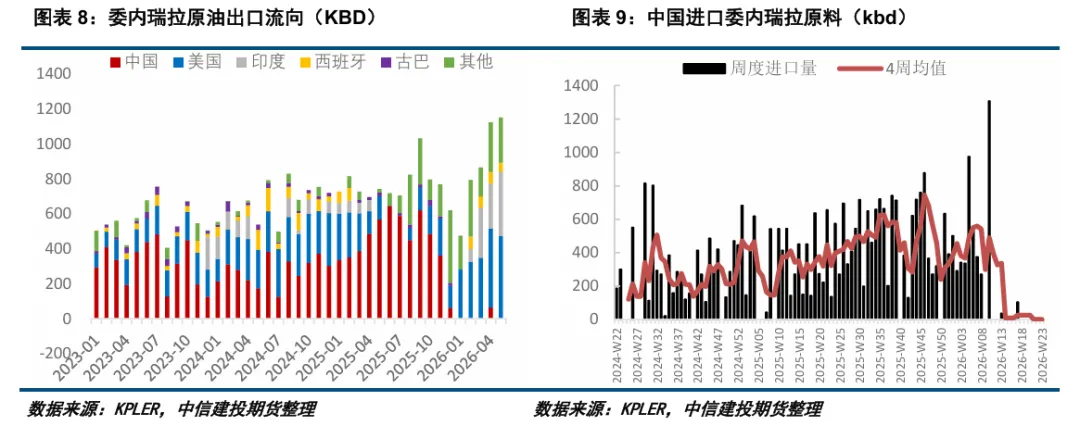

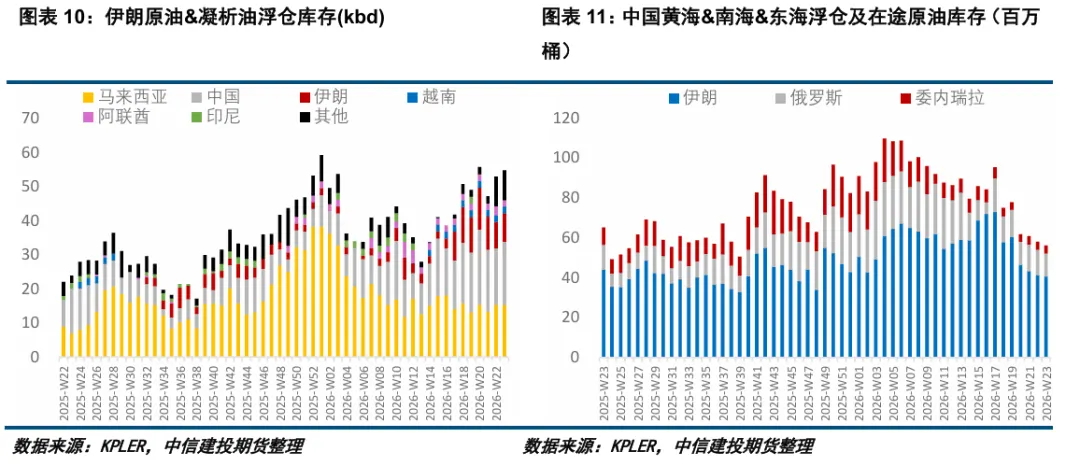

从具体的油种来看,年初以来国内炼厂采购结构最大的变化是委内瑞拉资源从有到无的变化。1月3日美国闪击委内瑞拉,委内瑞拉货源重回国际贸易体系后出口量较去年均值水平增加39.2万桶/天至115.6万桶/天,但去向调整为美国、印度及欧洲等国。尽管国际贸易商对国内炼厂仍有委内瑞拉货源报价,但出于政策原因国内炼厂已暂停委内瑞拉船货采购,3月以来委内瑞拉资源到港量基本归零。由此产生的最直接影响是沥青型炼厂优质原料减少,马瑞原油加工占比从此前的100%下降至70%,目前在50%之下,以消化前期采购库存为主。主营炼厂可使用加拿大冷湖进行替代,巴西、伊朗、沙特、伊拉克重质原油亦为国内炼厂的可选替代原料,但这些油种沥青调和料的出率占比仅为30-40%,与马瑞原油的沥青出率60%仍有明显差距。

除委内瑞拉、中东原油受到地缘局势影响进口到岸量下降外,近两个月俄油、伊朗油的进口量也有回落,更多是国内炼厂采购需求下降的影响。从走访了解情况来看,4月13日美国封锁伊朗所有港口后确实限制了上游出口,同时支付问题导致的贸易环节不稳定性也在限制近期伊朗油的报盘和供应,目前国内到岸量以马来西亚浮仓库存的转移为主。

中东冲突以来中国海域附近的敏感油浮仓及在途库存已下降44%至5618万桶,基本回归去年四季度浮仓快速累增前的水平。目前三大敏感油在近海的水上库存相当于12.3天2025年中国自波斯湾地区进口量、51.1天2025年山东自波斯湾地区进口量,即地炼加工原料的缓冲垫确有变薄,只是当下加工需求偏弱体感并不明显。

三、 地炼企业开工&利润情况

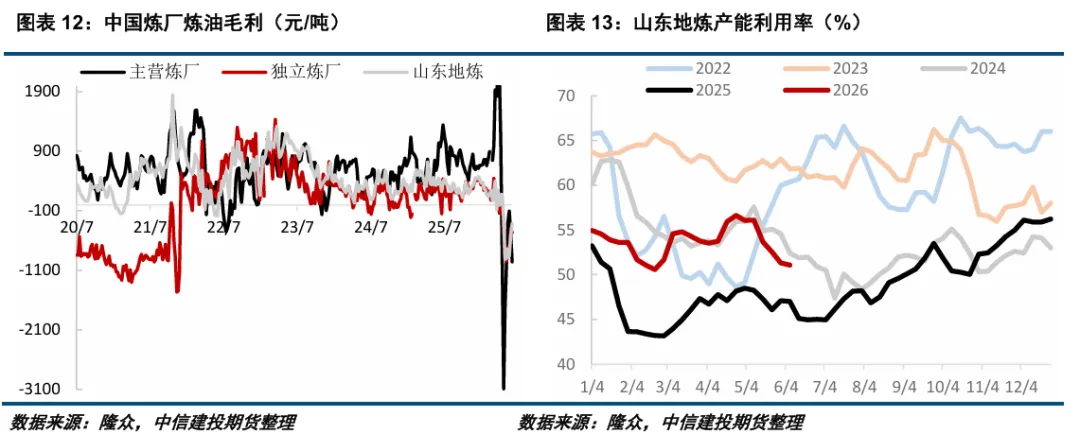

受到美伊冲突后原油加工成本大幅上移、国内成品油零售限价在调控政策下上调幅度受限的影响,5月初山东地炼企业平均亏损达到912元/吨,近期原油价格回落后亏损幅度收窄至316元/吨,受访企业普遍表示最严重时亏损突破1000元/吨,调研当周亏损幅度在600-700元/吨左右。目前成品油价格对应的地炼盈亏平衡线分布在布伦特85-90美元/桶区间,即布伦特原油在90美元/桶之上国内地炼企业仍将处于亏损状态。4月以来国内地炼企业出现普遍亏损,随着5月亏损幅度的加深,部分地炼企业甚至出现现金流紧张的情况,主动申请停工降负。

保供要求之下,3-4月山东地炼开工率稳中有增,而同期主营炼厂的开工率下降了14.1%。根据6月初最新的保供要求,4月2日提出的地炼每月成品油产量不低于去年月均量,被调整为不低于去年月均量的80%,且2月28日美伊冲突前有检修计划的企业可不承担保供任务。调研当周地炼企业正处于从保供到降负的过渡期,部分企业出现尝试性降负,5月以来山东地炼开工率累计回落5.5%至51.1%。考虑到5月全国地炼检修产能环比将增加28.4%,且目前地炼加工利润仍处亏损区间,我们认为地炼开工率边际仍有下降空间。我们所调研的炼厂中便有一家280万吨炼能7月存在全厂检修计划,一家440万吨炼厂6-8月存在错峰检修计划。

四、 成品油&沥青市场概况

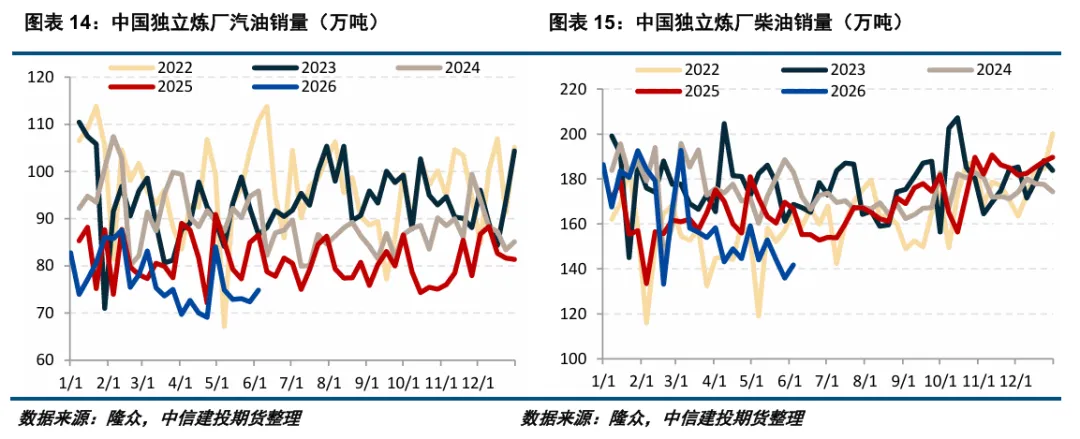

地炼企业加工利润亏损的另一个侧面是成品油裂解价差总体仍低于中东冲突前的水平,而尽管近期海外市场在交易复航预期新加坡主产品裂解价差仍明显高于冲突前水平。3月以来国内独立炼厂汽油、柴油销量同比分别下降9.6%、7.7%,受到新能源汽车、新能源重卡及LNG重卡持续替代及年内成品油终端价格大幅抬升的影响,据我们了解地炼加油站销量普遍出现了同比20-30%的降幅。

从库存表现来看,受到地炼持续保供以及终端消费减量、成品油出口控制的影响,中东冲突以来国内汽油、柴油商业库存一度出现了7.4%、5.9%的累增,但中间贸易环节库存较低,高价格下贸易商备货需求总体受限,普遍采取低库存操作。炼厂环节总体库存较高,现金流充裕的炼厂在目前的裂解价差亏损区间不愿出货,现金流紧张的炼厂则会采取预售回款保持成品油低库存。

沥青方面,年内主要矛盾仍是优质原料的愈发短缺,在国内暂停委内瑞拉船货采购的基础上,中东冲突进一步强化了国内重质资源的紧张,在原油及凝析油进口总量逐月走低的背景下,重质原油进口占比亦自3月前的10%-12%下降至4%-7%。从沥青替代原料来看,主营炼厂可使用加拿大冷湖以及巴西、沙特、伊拉克重质原油进行替代,地炼可以用伊朗帕斯原油、乌拉尔原油替代,但总体出率较马瑞原油仍有一定差距。年初集中到港的委内瑞拉原料已基本完成消化,从我们调研了解的情况看,炼厂A此前采购的稀释沥青库存可使用至6月初,炼厂B可使用至6月底,即下半年国内沥青型炼厂的原料问题将更加显性化。

供需双弱背景下低供应再次成为年内沥青市场的交易主题,1-5月中国沥青产量868.4万吨,同比下降218.5万吨、降幅20.1%,其中地方炼厂、中石油、中海油、中石化产量分别同比下降41.2万吨(8%)、下降34.5万吨(19%)、增加12.1万吨(14%)、下降154.9万吨(53%),可见主营中石化降幅是沥青减产的核心原因。与此同时,1-4月沥青消费量同比下降88.67万吨,降幅达10.5%,其中沥青道路需求同比下降21.6%,十五五开局之年道路需求虽然疲软但总体消费量降幅不及产量,沥青裂解价差持续获得支撑并成为油品产业链中的强势品种。

目前沥青高价区间贸易备货需求较少,参考3600-3800元/吨此前道路招标的预算成本区间,在中东局势缓和、霍尔木兹海峡复航情景下预计沥青期现货价格将在此获得支撑;裂解价差方面重点关注缓和模式下原油价格回落、主营利润修复复产后带来的阶段性回落机会,届时仍可关注沥青原料持续偏紧的格局下裂解价差做多机会。

免责声明

本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考,据此操作、责任自负。中信建投期货有限公司(下称“中信建投”)不因任何订阅或接收本报告的行为而将订阅人视为中信建投的客户。

本报告发布内容如涉及或属于系列解读,则交易者若使用所载资料,有可能会因缺乏对完整内容的了解而对其中假设依据、研究依据、结论等内容产生误解。提请交易者参阅中信建投已发布的完整系列报告,仔细阅读其所附各项声明、数据来源及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注研究依据和研究结论的目标价格及时间周期,并准确理解研究逻辑。

中信建投对本报告所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本报告中的资料、意见等仅代表报告发布之时的判断,相关研究观点可能依据中信建投后续发布的报告在不发布通知的情形下作出更改。

中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见不一致的市场评论和/或观点。本报告发布内容并非交易决策服务,在任何情形下都不构成对接收本报告内容交易者的任何交易建议,交易者应充分了解各类交易风险并谨慎考虑本报告发布内容是否符合自身特定状况,自主做出交易决策并自行承担交易风险。交易者根据本报告内容做出的任何决策与中信建投或相关作者无关。

本报告发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式对本报告进行翻版、复制和刊发,如需引用、转发等,需注明出处为“中信建投期货”,且不得对本报告进行任何增删或修改。亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本报告发布的全部或部分内容。版权所有,违者必究。

关注“中信建投期货研究”公众号,了解更多资讯