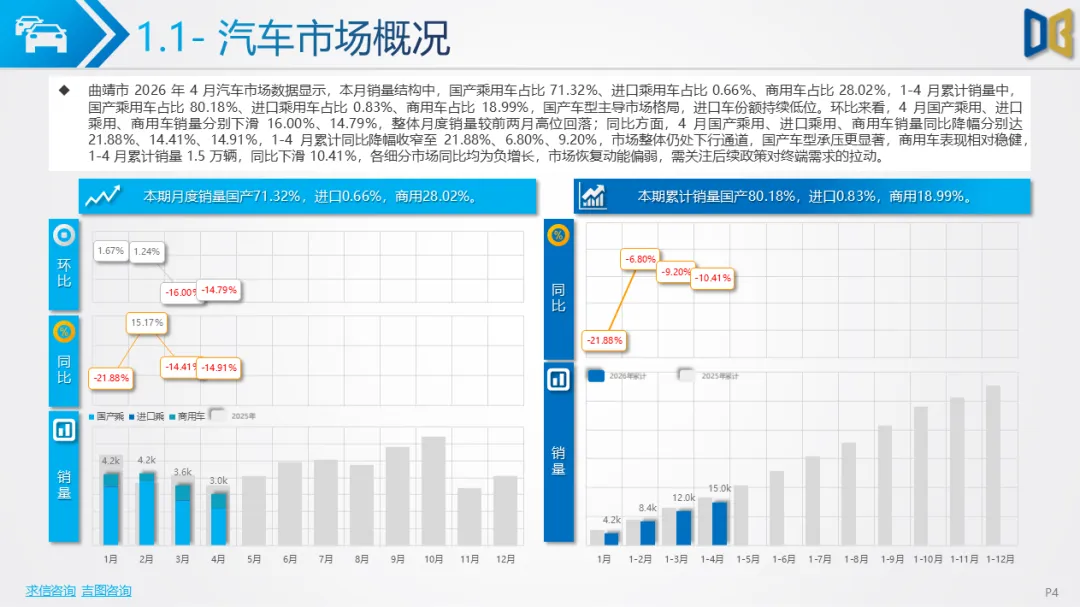

2026 年 4 月,曲靖市汽车市场整体呈现 “结构性分化、新能源加速渗透、商用车强复苏、进口车持续萎缩” 的特征,各细分市场走势差异显著,核心动力与薄弱环节并存。

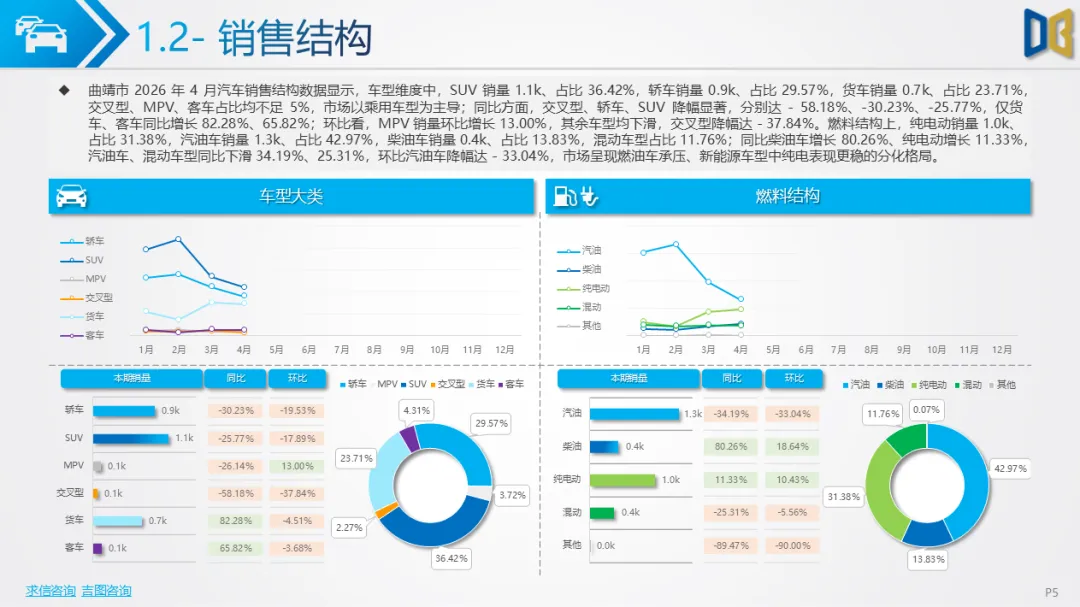

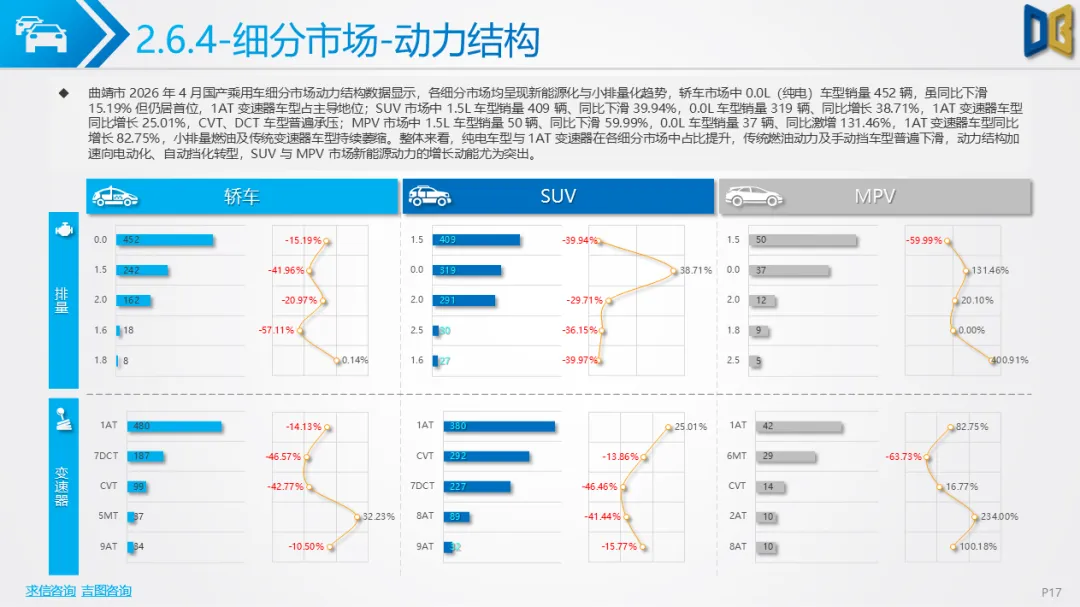

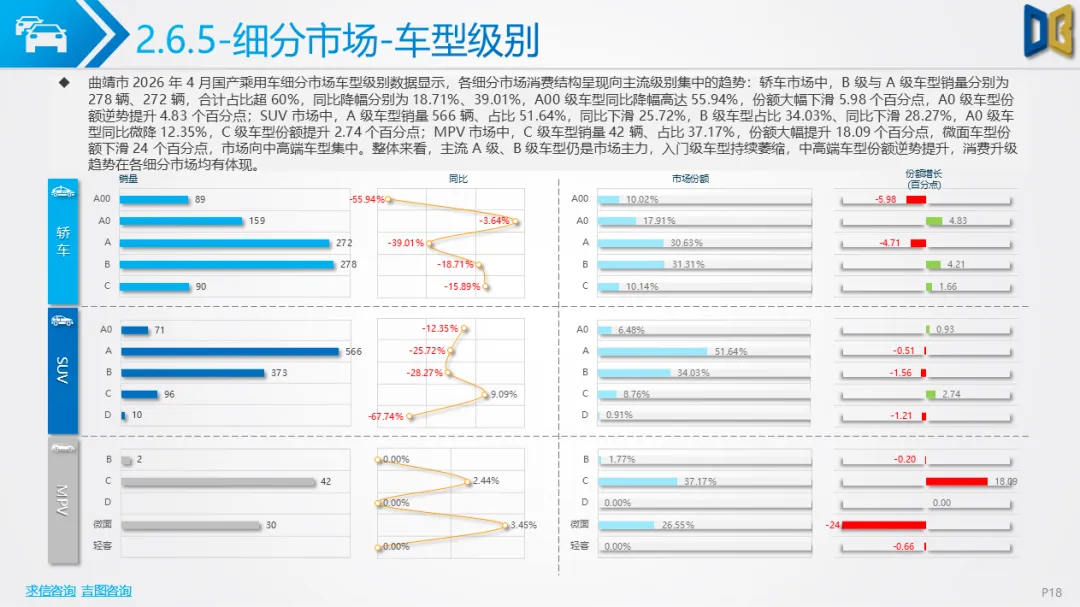

整体市场中,国产乘用车仍是消费主力,新能源转型趋势明确。国产乘用车市场新能源渗透率持续提升,轿车、SUV、MPV三大细分市场新能源占比分别达57.32%、42.97%、43.36%,较上年显著提升,纯电动车型成为核心增长引擎,传统燃油车型同比普遍大幅下滑。消费结构向主流A级、B 级车型集中,入门级车型持续萎缩,中高端车型份额逆势提升,消费升级与电动化转型同步推进。

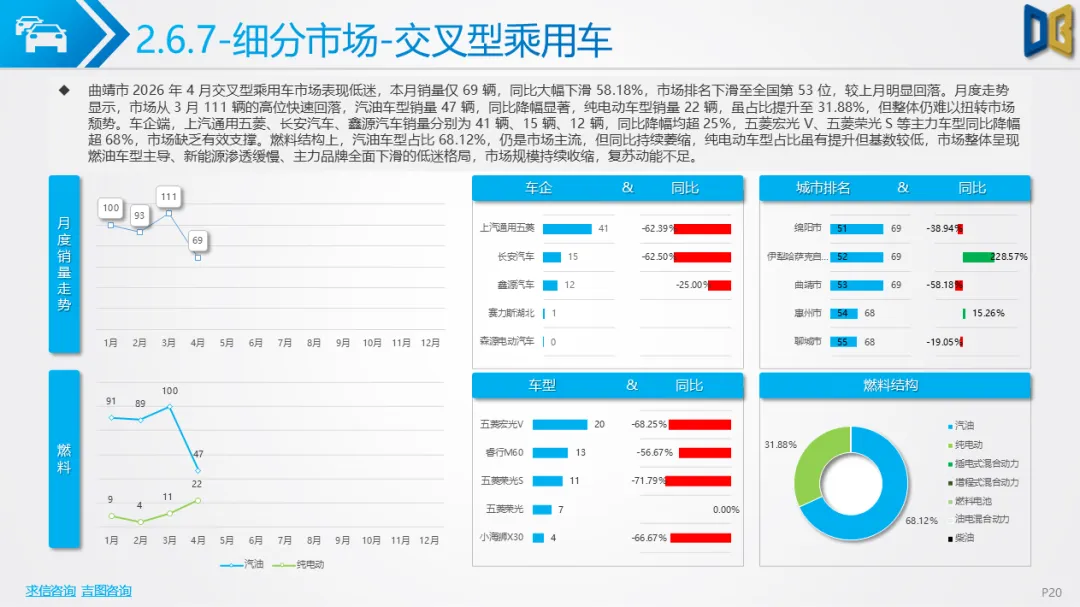

品牌竞争格局中,新能源车型强势崛起,传统燃油车型承压明显。轿车市场星愿、MG5等新能源车型同比大幅增长,海鸥、逸动等燃油车型降幅显著;SUV市场启源Q05、元 UP 等新能源车型同比激增,长安CS75PLUS等传统车型持续下滑;MPV市场由传统微面向中高端新能源车型转型,传祺M8等车型表现亮眼。交叉型乘用车市场持续低迷,4 月销量仅69辆,同比大幅下滑58.18%,市场排名下滑,主力品牌车型普遍下滑,新能源渗透缓慢,复苏动能不足。

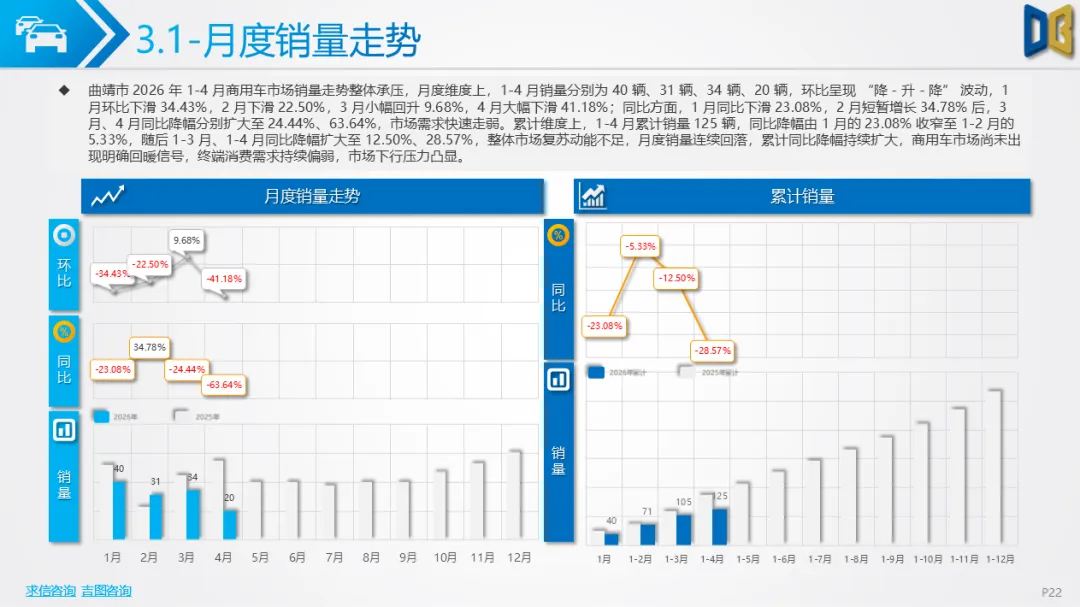

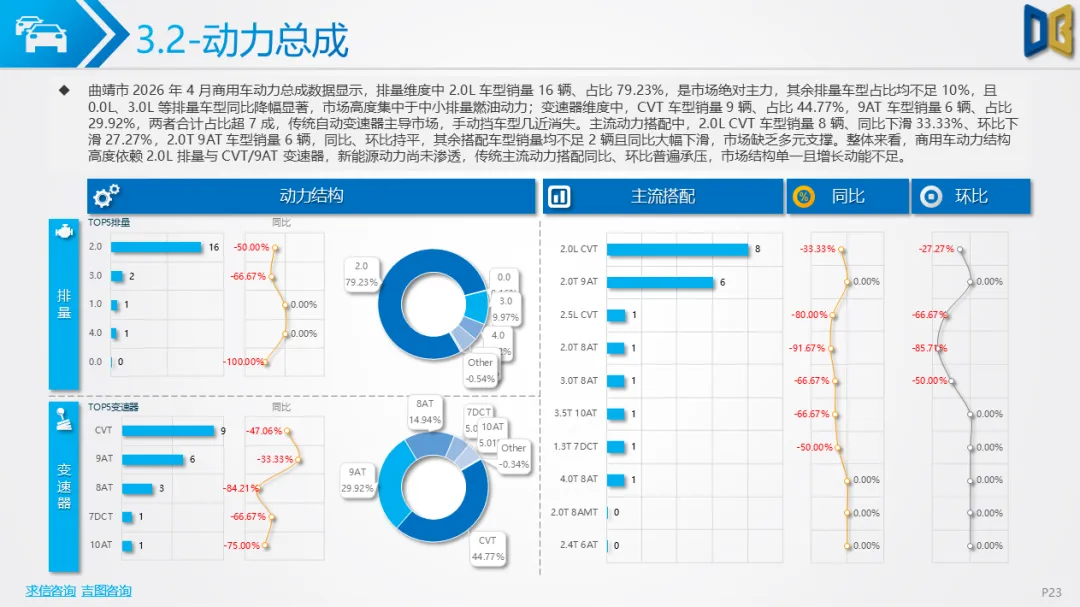

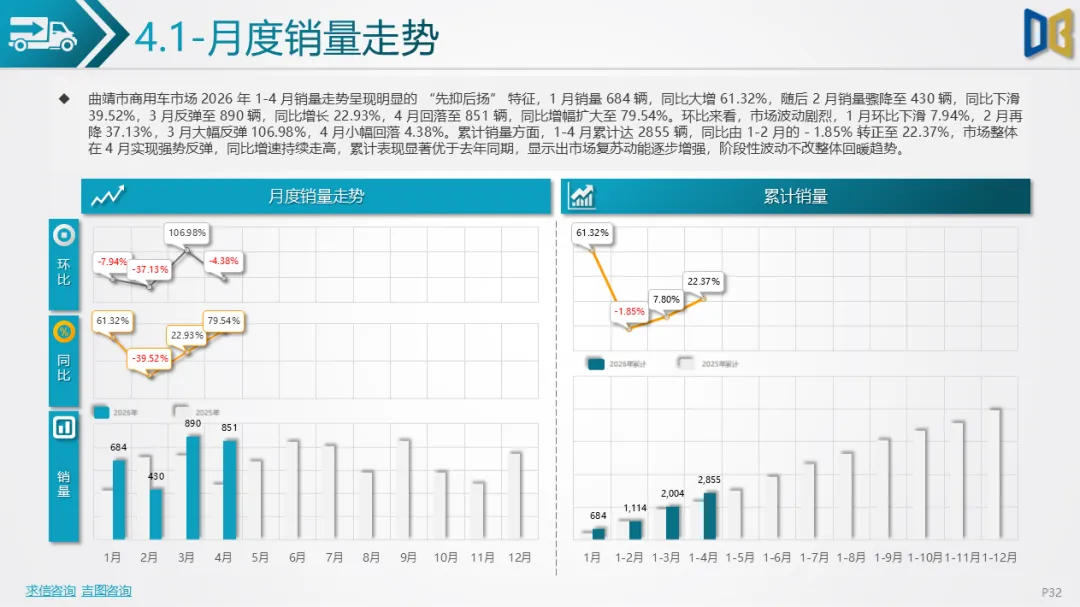

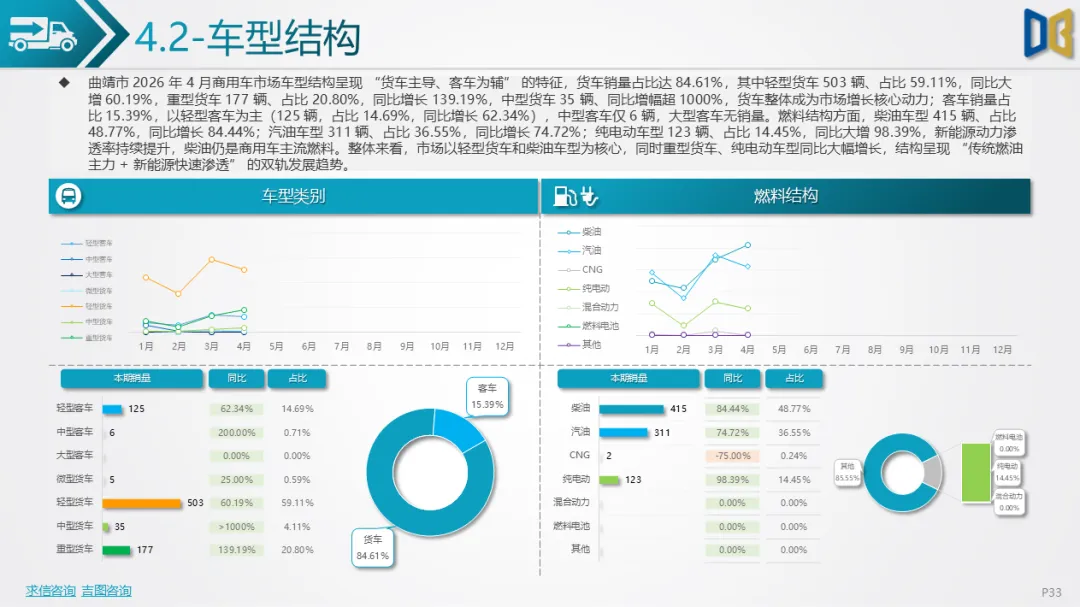

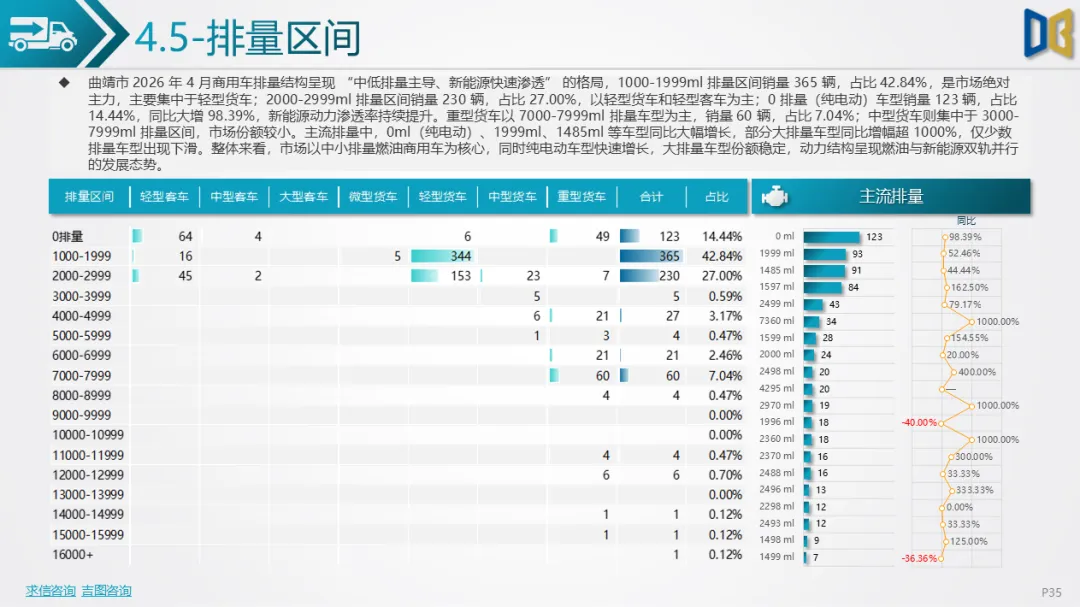

商用车市场呈现强势复苏态势,1-4月累计销量同比由负转正,4 月销量同比增幅扩大至79.54%,累计同比增长22.37%,阶段性波动不改整体回暖趋势。车型结构上,货车占比84.61%,轻型货车、重型货车成为增长核心,同比分别增长60.19%、139.19%;客车以轻型客车为主,中型客车占比极低。燃料结构呈现 “柴油为主、汽油为辅、新能源快速渗透” 的格局,柴油车型占比 48.77%,汽油车型占比36.55%,纯电动车型同比大增98.39%,渗透率达14.45%。

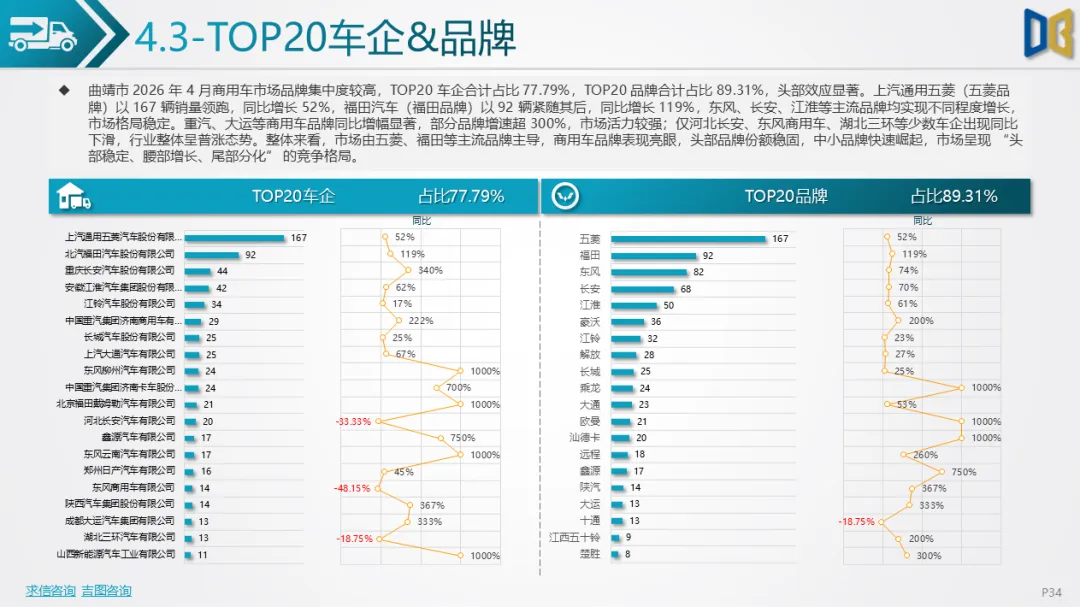

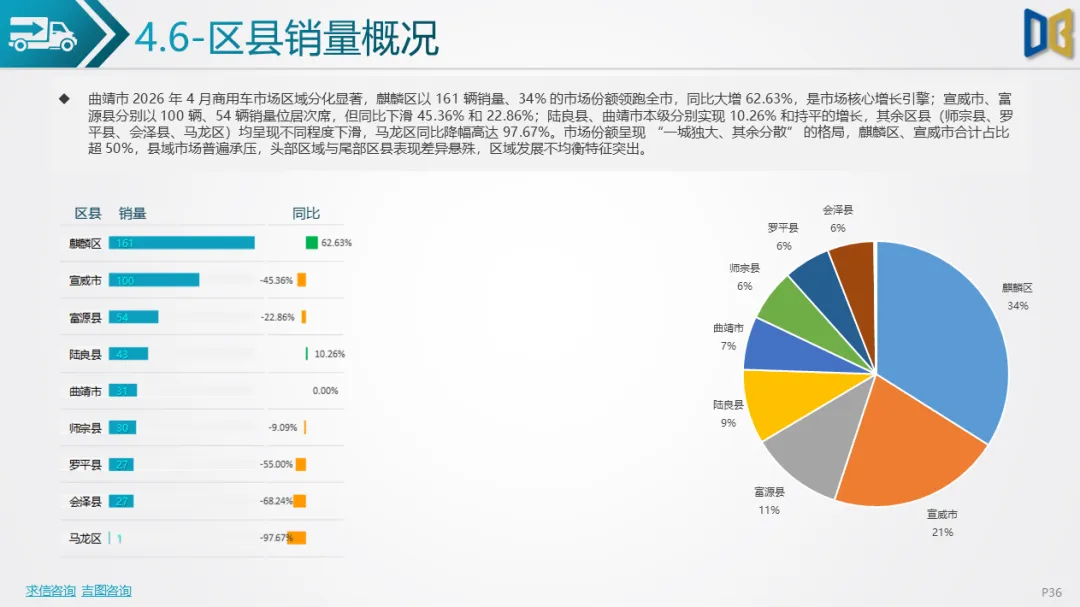

品牌集中度较高,TOP20车企合计占比77.79%,五菱、福田等主流品牌领跑市场,多数品牌实现同比增长,仅少数车企下滑,市场呈现 “头部稳定、腰部增长” 的竞争格局。区域市场分化显著,麒麟区以 34%的份额领跑并同比大增62.63%,宣威市、富源县等区县同比下滑明显,区域发展不均衡特征突出。

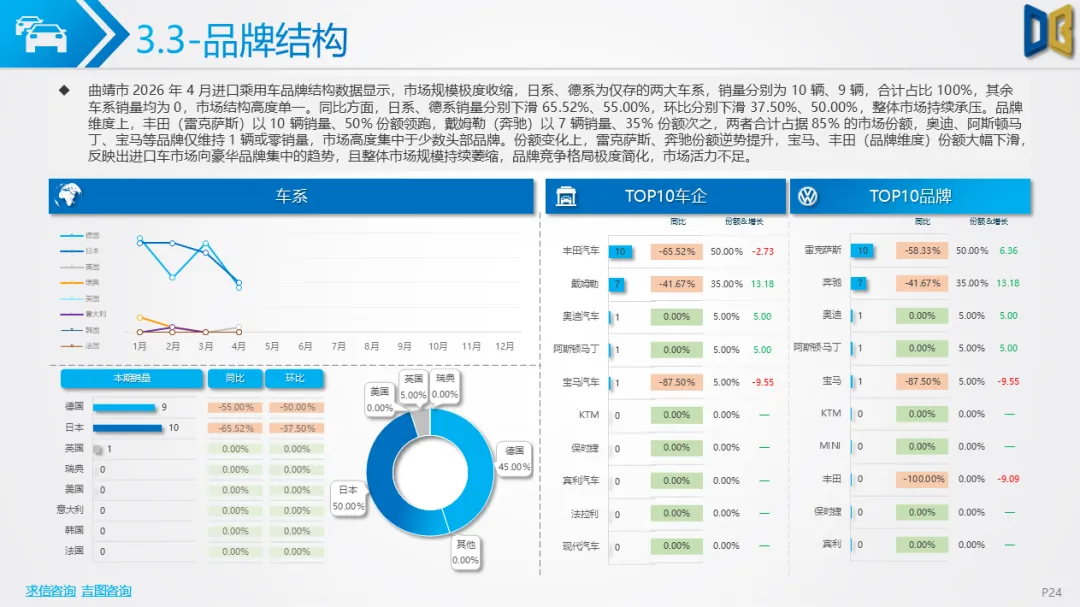

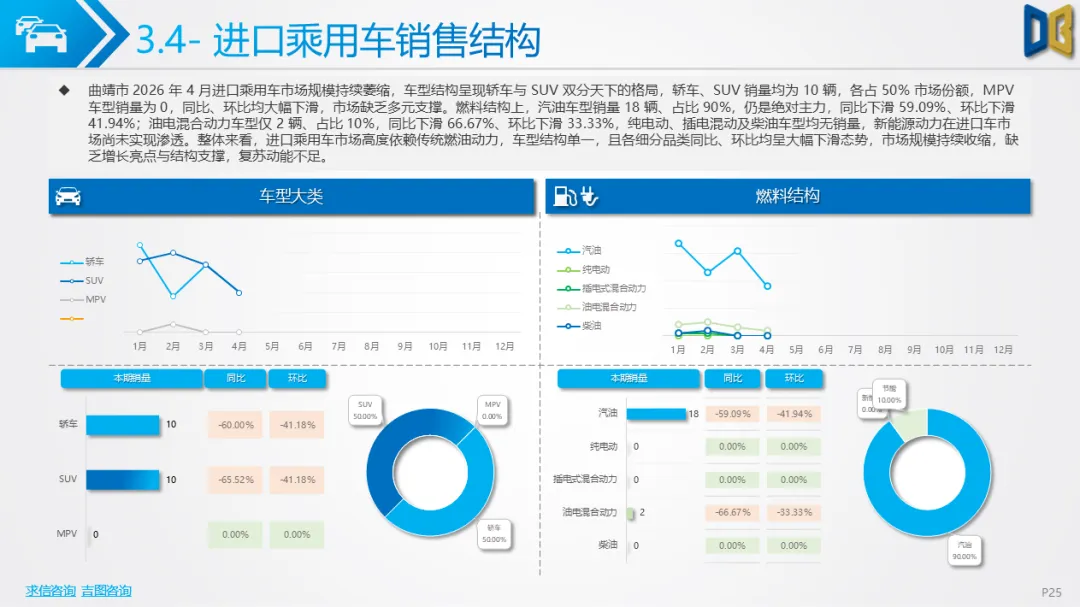

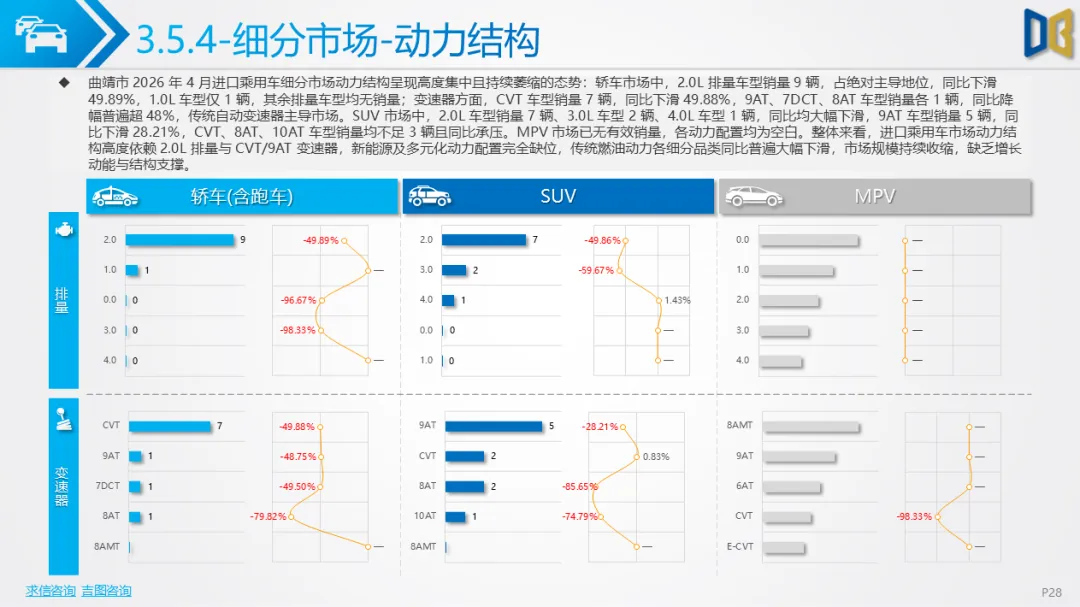

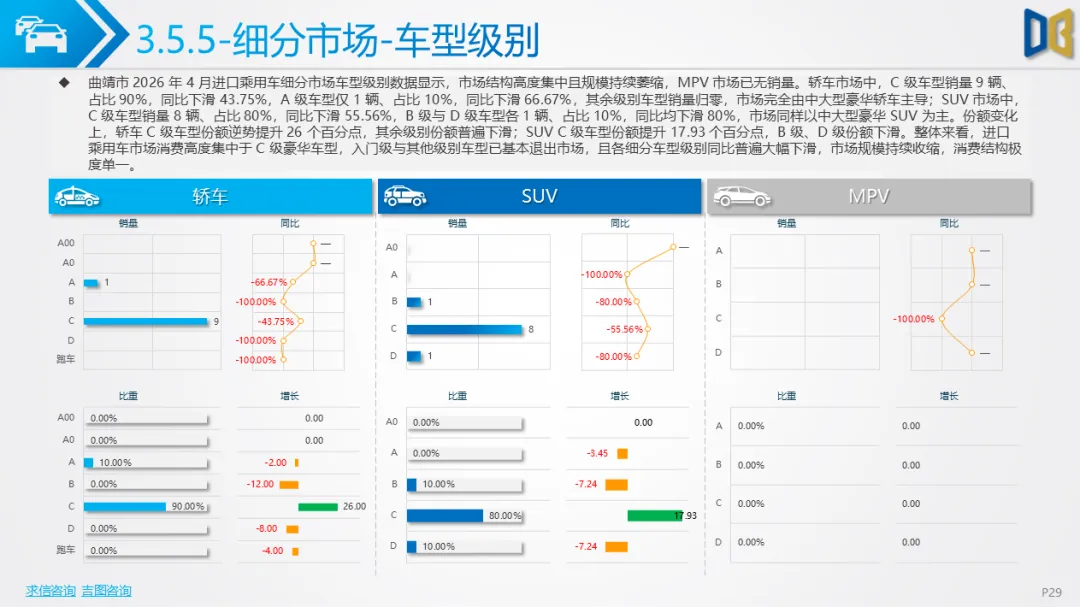

进口乘用车市场持续萎缩,规模极度收缩,车型结构高度集中于豪华品牌。轿车与SUV市场由C级豪华车型主导,MPV市场已无有效销量,各细分市场同比普遍大幅下滑,新能源车型渗透率为0,完全依赖传统燃油动力。品牌竞争格局简化,雷克萨斯ES、奔驰GLE级等少数车型维持微弱销量,多数车型已退出市场,消费偏好向国产车型转移趋势显著。

当前市场核心趋势呈现三大特征:一是新能源替代加速,国产乘用车电动化转型深入,商用车新能源车型快速增长,进口车市场则缺乏新能源支撑;

二是消费结构升级,中高端车型份额提升,入门级车型持续萎缩;

三是市场分化加剧,商用车强复苏与进口车持续低迷并存,区域市场、品牌格局分化明显。

未来,随着新能源产品矩阵完善与商用车政策支持,国产乘用车与商用车市场有望延续回暖态势,而进口车市场受国产替代影响,规模或进一步收缩,市场结构将持续向新能源、国产主流品牌倾斜。

附件下载请识别下方二维码查看:

点赞

分享

在看