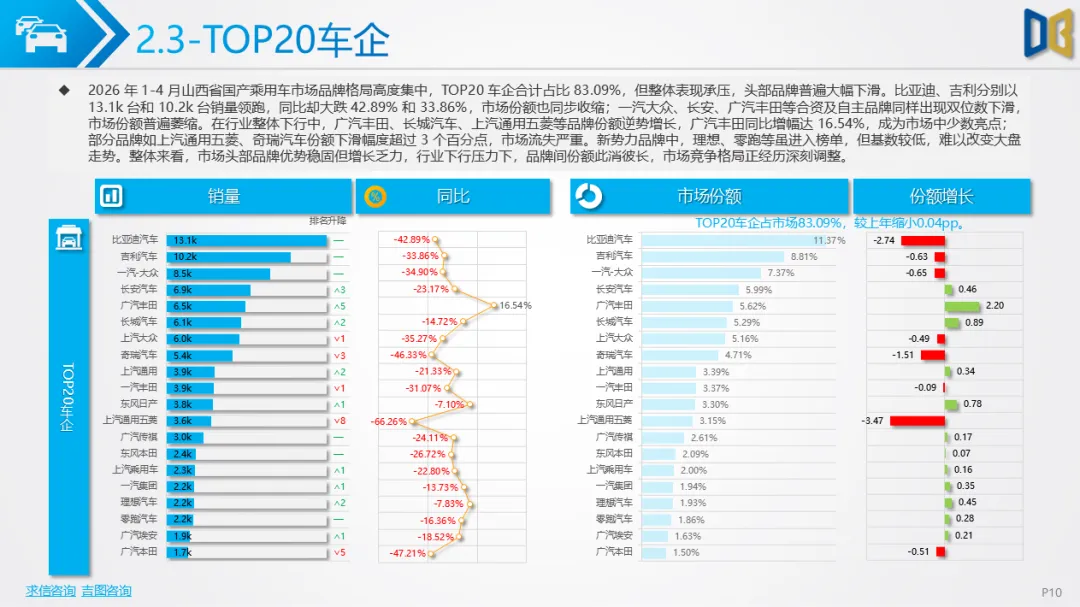

作为山西省汽车市场的核心支柱,2026 年 1-4 月国产乘用车累计销量11.55万台,同比下滑29.13%,累计跌幅逐月扩大,整体表现弱于商用车和进口车。月度销量波动与大盘保持一致,1 月 3.0 万台、2 月 2.2 万台、3 月 3.27 万台、4 月 3.08 万台,2 月春节冲击最为明显,3 月反弹后再度回落,消费持续性不足。

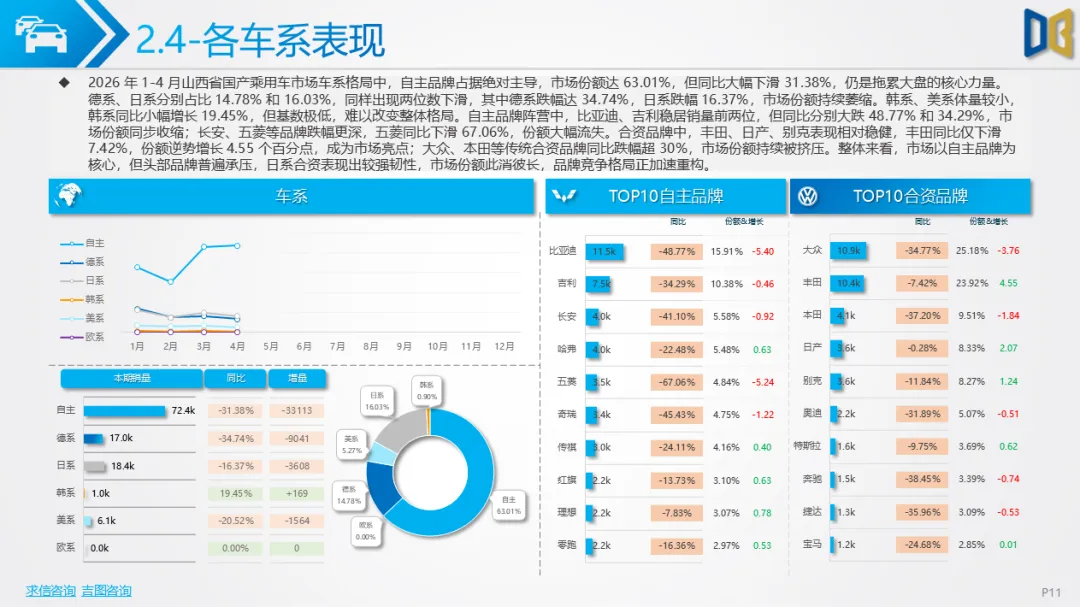

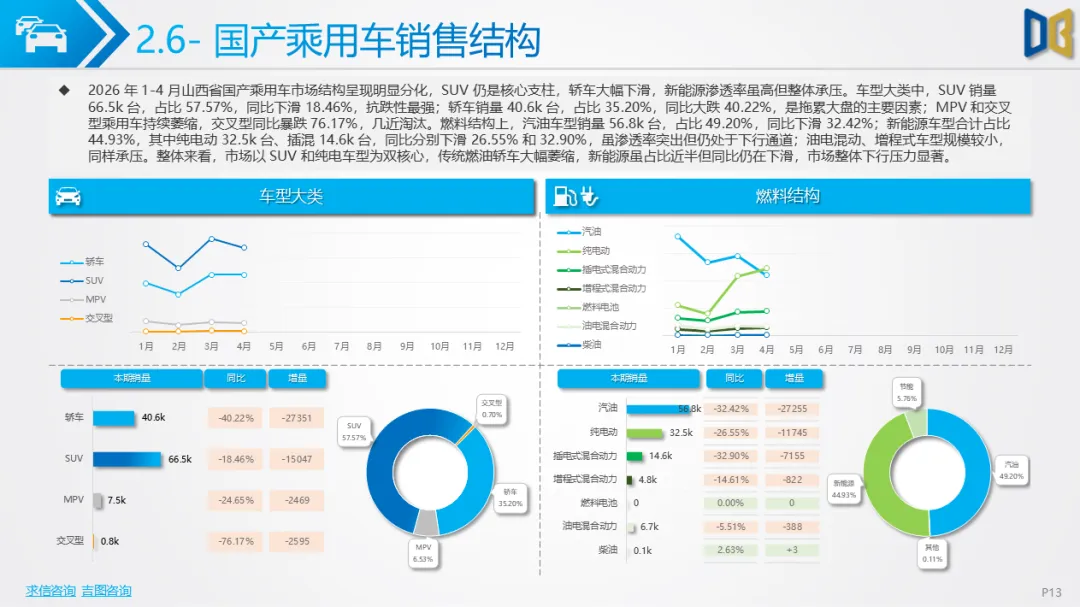

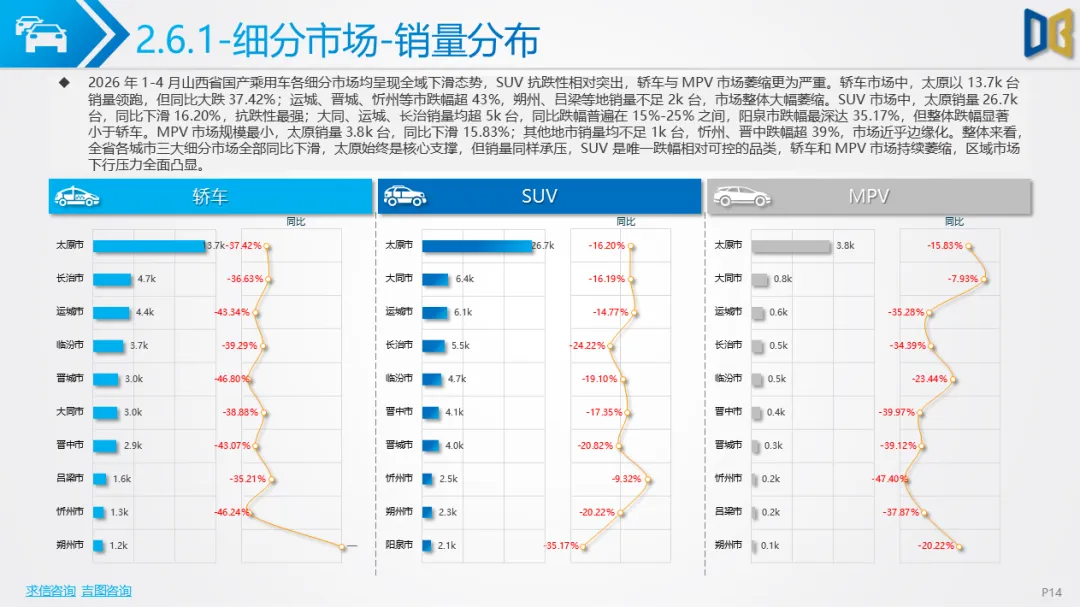

细分车型中,SUV 以 6.65 万台的销量占据57.57%的份额,同比下滑18.46%,是市场韧性最强的品类;轿车销量4.06万台,同比暴跌40.22%,微型轿车市场崩塌,A00 级车型同比下滑74.02%,入门代步车需求彻底退潮;MPV 销量 0.75 万台,交叉型乘用车仅0.08万台,后者同比下滑76.17%,基本被市场淘汰。

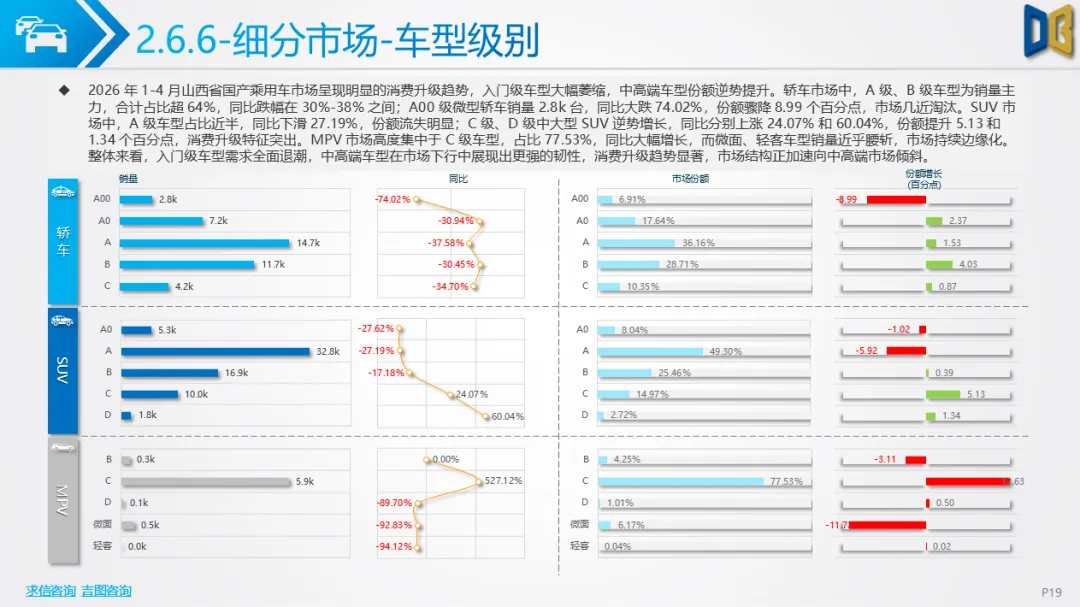

同时市场呈现鲜明消费升级特征,轿车领域A级、B 级车型为主力,中高端车型跌幅低于入门车型;SUV 市场 C 级、D 级中大型车型逆势上涨,同比分别增长24.07%、60.04%,份额持续提升;MPV 则高度集中于C级车型,微面、轻客等低端车型销量近乎腰斩,消费者购车取向全面向中高端靠拢。

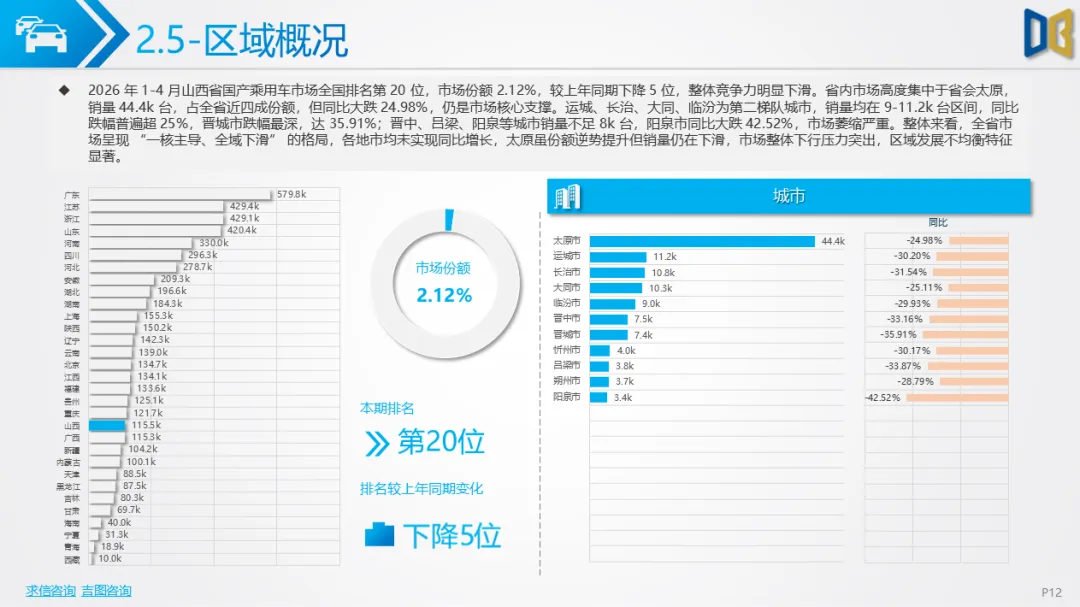

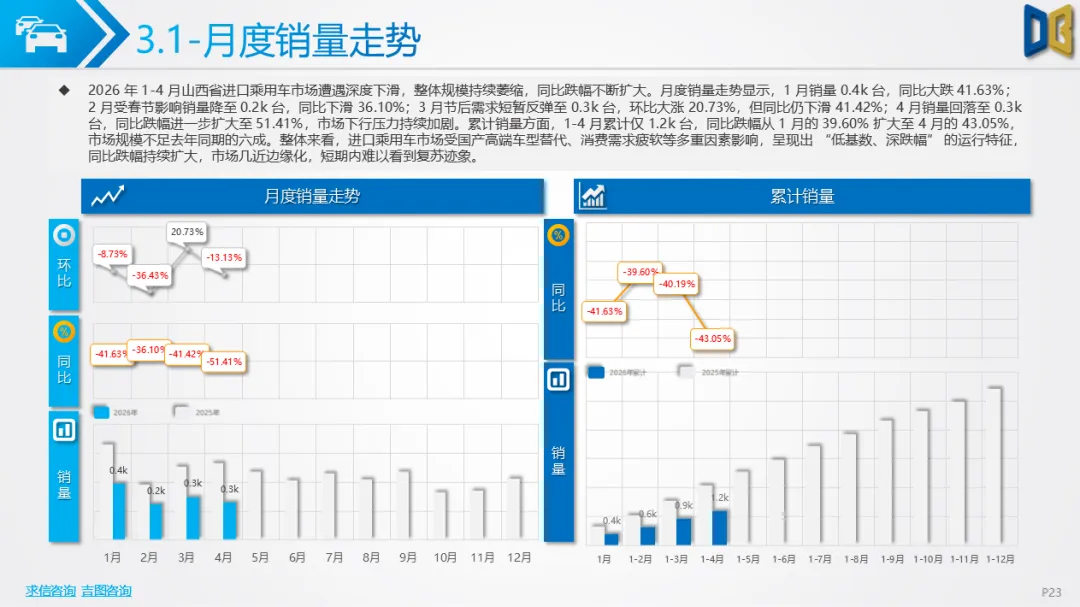

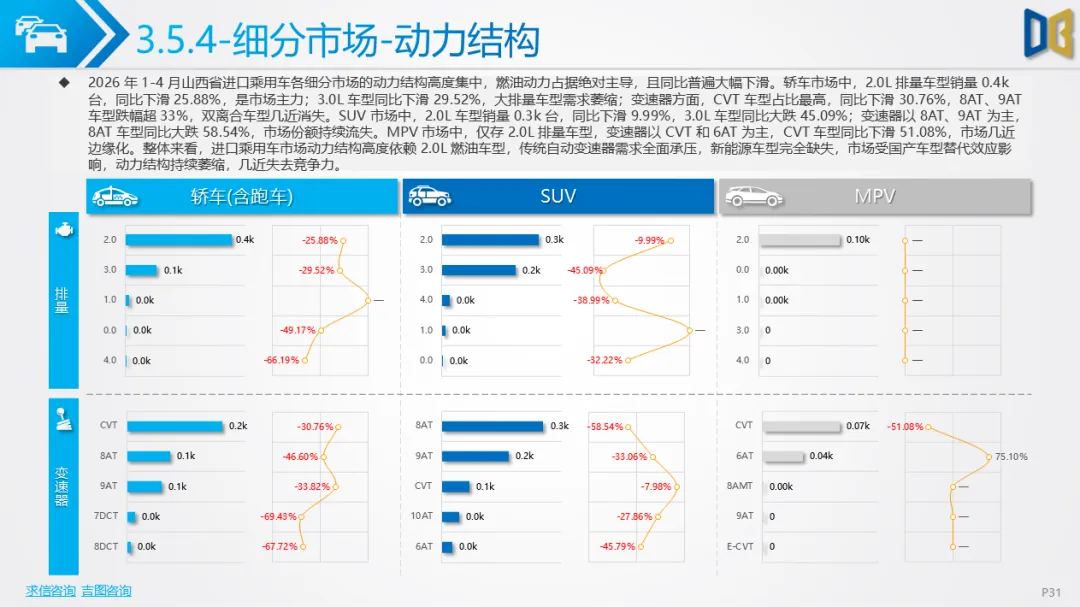

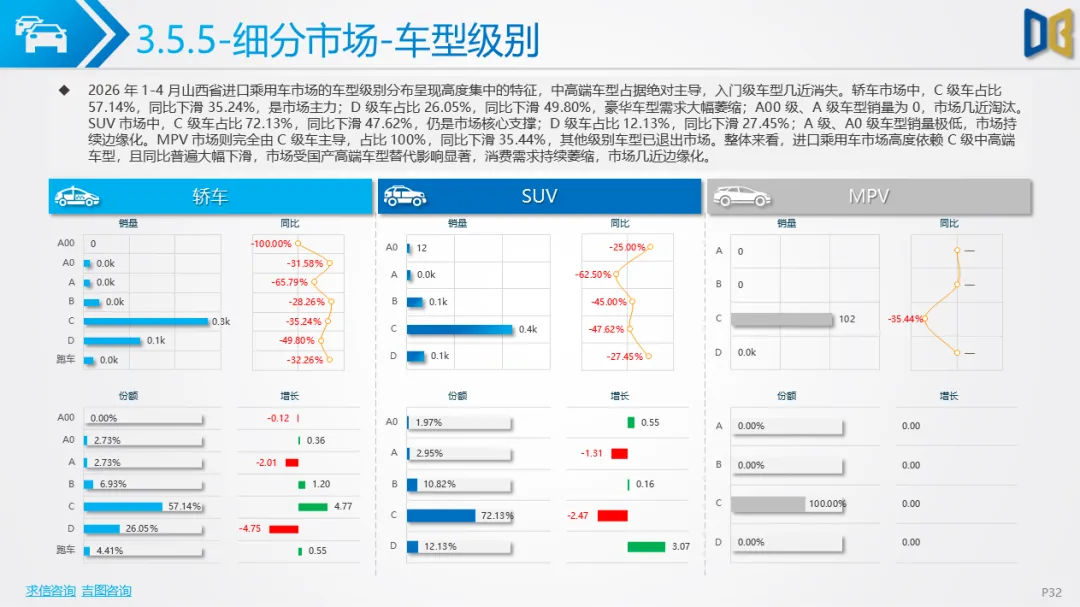

2026 年 1-4 月山西省进口乘用车累计销量仅0.12万台,同比大幅下滑43.05%,在全国排名第22位,份额0.86%,属于小众细分市场,且衰退速度持续加快。月度数据持续走弱,1 月 0.04 万台、2 月 0.02 万台、3 月 0.03 万台、4 月 0.03 万台,4 月同比跌幅扩大至51.41%,市场下行趋势难以逆转。

车型结构上,SUV 是进口车主力,销量0.61万台,占比51.35%,同比下滑45.83%;轿车 0.48 万台,占比40.07%,同比下滑40.65%;MPV 规模最小,销量0.10万台,同比下滑35.44%,三大细分品类无一增长。燃料结构呈现燃油绝对垄断格局,汽油车型占比80.72%,同比大跌45.07%;油电混动车型占17.68%,同比下滑31.37%;纯电动、插混新能源车型合计占比不足1%,同比跌幅超68%,进口车阵营完全错失电动化风口,与国产乘用车形成鲜明反差。

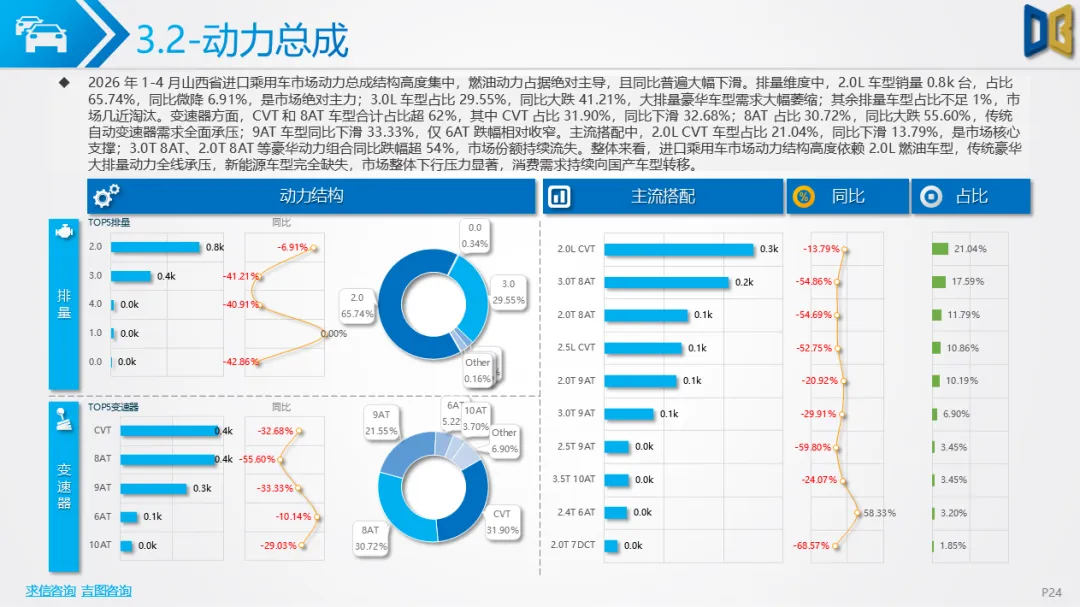

动力总成方面,进口车以2.0L燃油车型为核心,销量0.78万台,占比65.74%,同比仅微降6.91%,是市场唯一稳定板块;3.0L 及以上大排量豪华车型需求锐减,同比大跌41.21%。变速器以CVT、8AT 为主,两类车型同比分别下滑32.68%、55.60%,传统豪华动力配置全面承压。

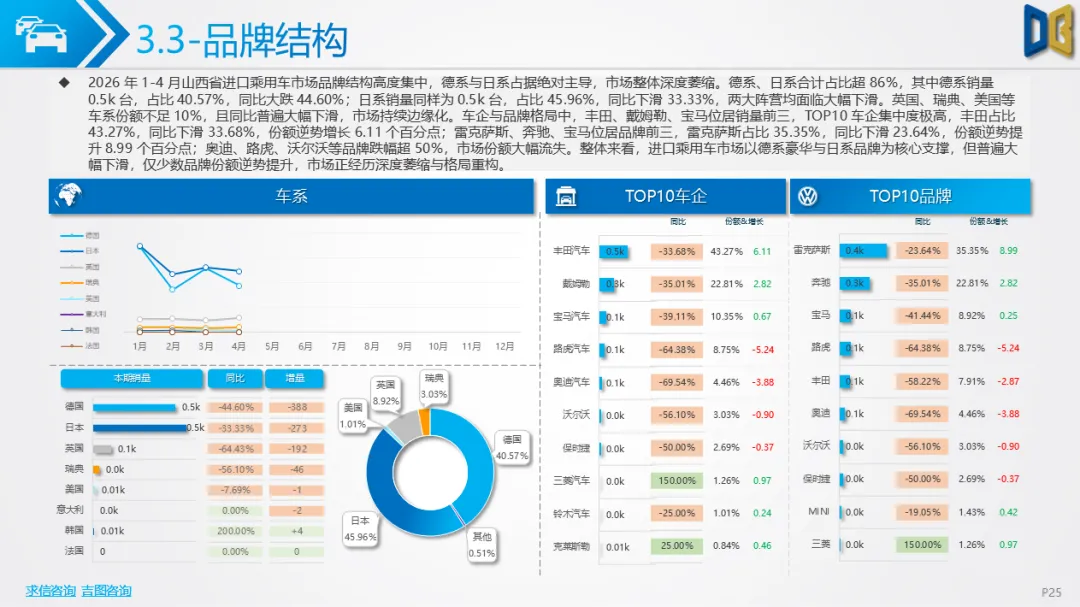

品牌格局高度集中,德系、日系合计占比超86%,德系销量0.48万台,同比下滑44.60%,日系 0.55 万台,同比下滑33.33%;丰田、雷克萨斯凭借品牌韧性逆势提升份额,奥迪、路虎、沃尔沃等豪华品牌跌幅超50%,份额大量流失。整体来看,受国产高端车型、新能源车型双重替代冲击,山西进口乘用车市场持续萎缩,未来边缘化趋势将进一步加剧。

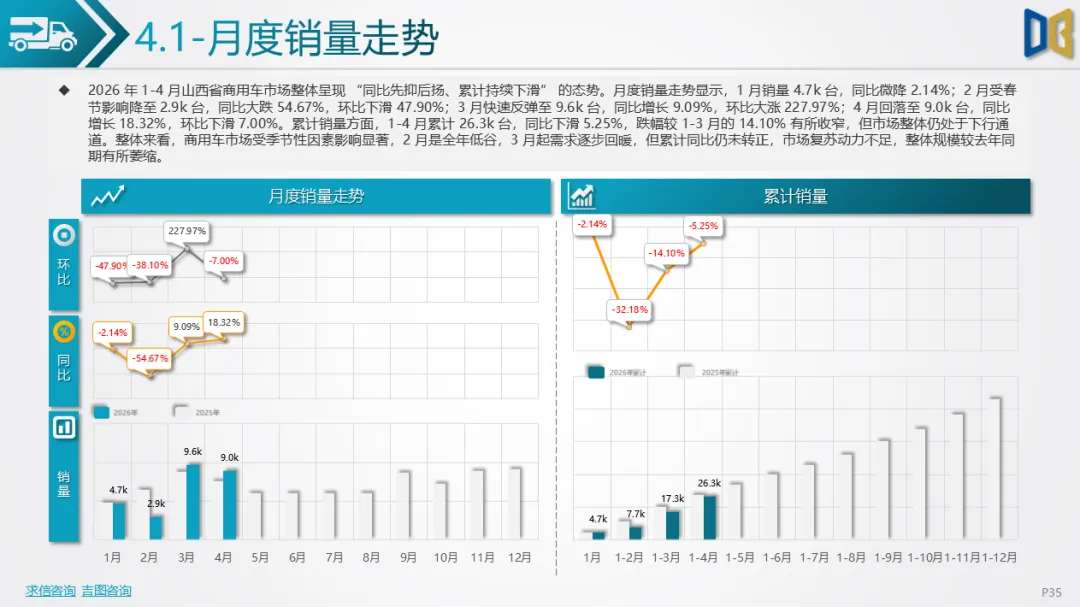

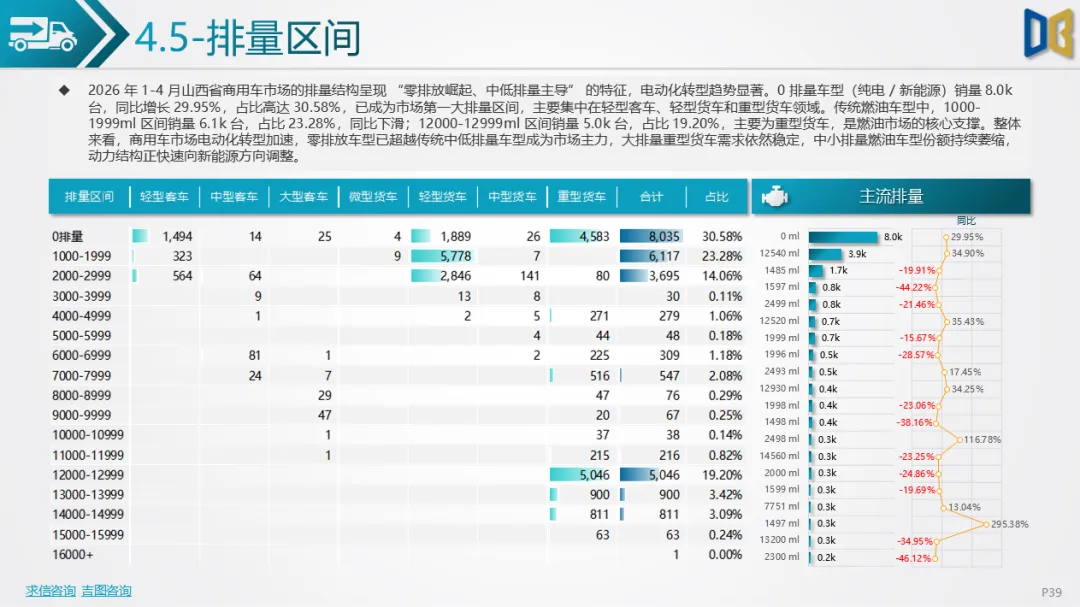

在全省车市整体下行的大环境下,商用车成为唯一具备复苏迹象的板块。2026 年 1-4 月商用车累计销量2.63万台,同比下滑5.25%,跌幅远低于乘用车,且逐月收窄。月度走势受货运、客运季节性规律影响明显:1 月销量 0.47 万台,同比微降2.14%;2 月春节停工停运,销量跌至0.29万台,同比大跌54.67%;3 月复工复产带动销量环比暴涨227.97%至0.96万台,同比转正增长9.09%;4 月销量 0.90 万台,同比继续增长18.32%,节后市场回暖态势明确。

车型结构中货车占据绝对主导,占比89.79%,其中重型货车销量1.29万台,同比增长11.56%,是商用车最大增长引擎;轻型货车销量1.05万台,同比下滑19.00%,对整体形成拖累;客车占比仅10.21%,中型、大型客车同比跌幅超31%,客运市场持续低迷。

动力结构是商用车最大亮点,电动化转型进度领先。纯电动车型销量0.80万台,同比大涨30.70%,占比达到30.60%,超越传统燃油车型成为第一大动力类型;CNG 车型同比增长15.03%,混合动力车型增幅高达186.58%(基数偏低);柴油、汽油传统燃油车型同比分别下滑27.37%、31.46%,燃油替代趋势十分明显。

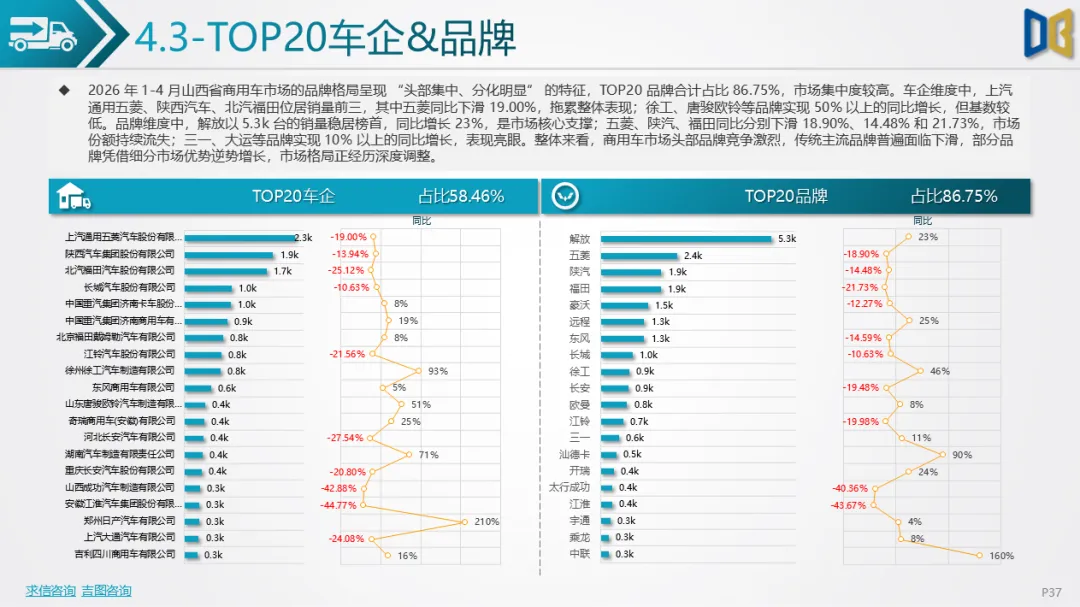

区域格局上,山西商用车全国排名第14位,较去年下滑2位,整体竞争力略有下降;太原销量0.56万台,同比下滑7.03%;晋中、大同、朔州等地同比增长超20%,依托货运、基建需求实现逆势上涨;长治、吕梁、晋城跌幅超20%,区域分化显著。综合来看,基建、物流需求支撑商用车基本盘,叠加新能源政策与运营成本优势,山西商用车电动化进程加速,成为全省车市的核心增长极。

综合 2026 年 1-4 月全品类数据,山西省汽车市场呈现总量承压、结构重构、分化加剧三大核心特征。

第一,整体消费需求疲软,乘用车全线深度下滑,仅商用车依靠生产经营需求实现回暖,居民购车意愿低迷是市场下行的核心原因。

第二,结构变革持续推进,消费升级在乘用车领域全面落地,入门级车型加速退出市场,中高端车型份额提升;动力端呈现两极分化,乘用车新能源遇冷、商用车新能源高速增长,进口车固守传统燃油路线,电动化节奏各不相同。

第三,品牌与区域分化明显,自主品牌仍是乘用车主力但跌幅较大,日系豪华品牌抗风险能力更强;全省各地市无一全面回暖,太原作为核心市场销量持续下滑,部分地市依托产业、基建实现局部增长。

短期来看,山西省汽车市场复苏动力不足,国产乘用车、进口乘用车仍将维持下行态势,商用车有望依托基建、物流活动延续增长。长期维度,国产高端车型与新能源车型将持续挤压进口车生存空间,进口车边缘化已成定局;乘用车需要依靠新品迭代、政策刺激提振新能源销量,扭转电动化下滑局面;商用车电动化、智能化将成为长期发展主线,新能源货车、客车渗透率会进一步提升。

同时,区域发展不均、消费分级、品牌洗牌等现象将持续存在,各大车企需结合山西市场特征,聚焦中高端乘用车、新能源商用车等优势赛道,适配当地市场需求。

附件下载请识别下方二维码查看:

点赞

分享

在看