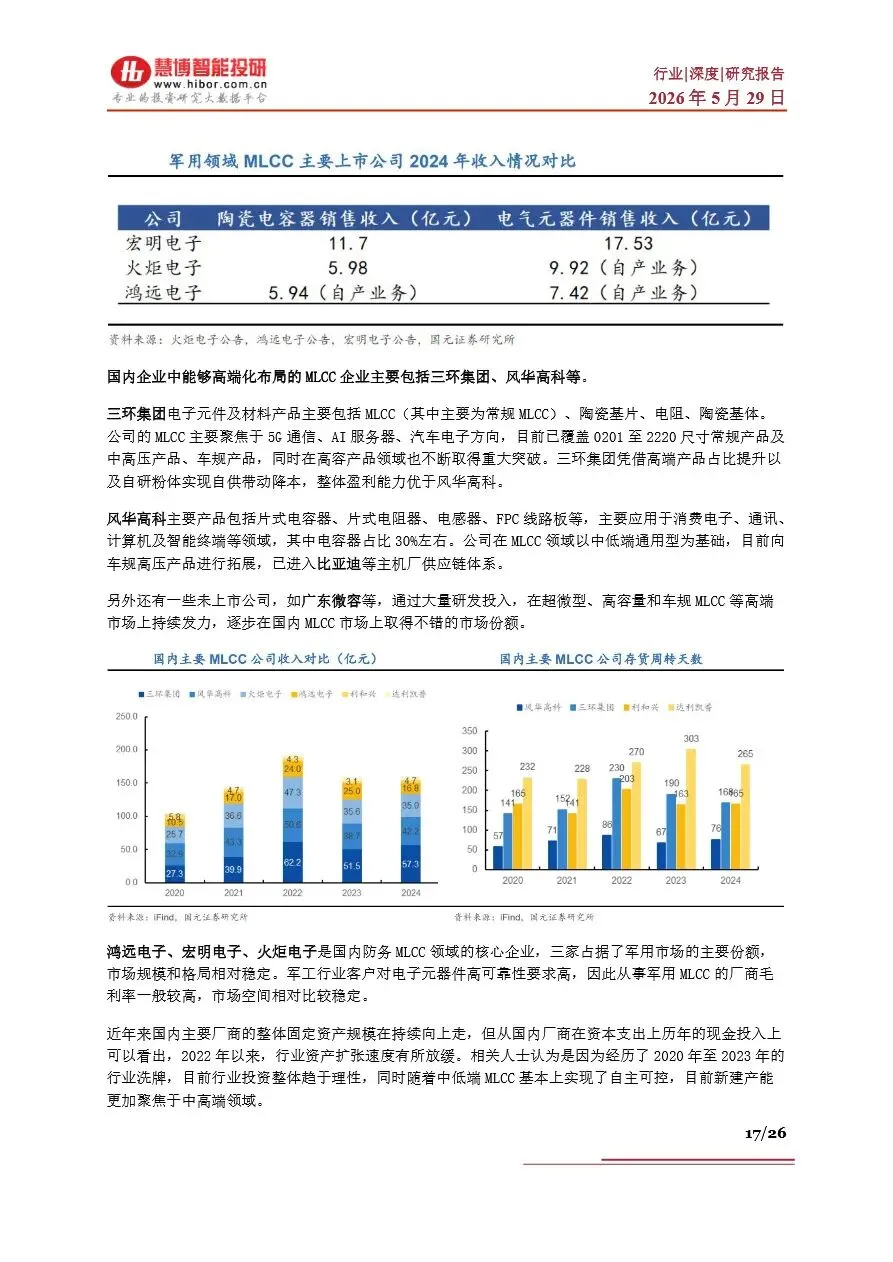

被称为“工业大米”的MLCC(多层陶瓷电容器)正迎来新一轮成长周期,核心驱动力从传统消费电子切换至AI与汽车电子双主线。作为占被动元件市场65%的核心品类,MLCC凭借小型化、高可靠性及适配SMT工艺的综合优势,在AI服务器、新能源汽车、5G基站等场景中不可替代。需求端呈现极端分化:AI服务器单机MLCC用量达普通服务器10倍以上,英伟达GB200单板搭载约6500颗,下一代Rubin架构更将翻倍至1.2万颗;新能源汽车单车用量达1.8万颗,是燃油车的4-6倍,直接推升高端高容MLCC供需紧张。供给端日韩龙头产能利用率维持90%-95%高位,主动将产能向AI与车规领域倾斜,中低端消费类供给收缩,2026年4月太阳诱电已率先调涨消费类MLCC价格6%-13%,行业进入“量价齐升”通道。据中国电子元件行业协会预测,2028年全球MLCC市场规模将达1408亿元,2023-2028年复合增速超7%。

全球MLCC市场长期由日韩主导,村田、三星电机、太阳诱电合计占据64%份额,高端领域垄断格局稳固。国内企业正加速突围:三环集团、风华高科等头部厂商持续加码高端产能,三环集团2026年一季度营收同比增46.25%,高容产品已覆盖服务器与车规场景;上游材料端国瓷材料实现MLCC粉体全品类覆盖,成为全球核心供应商,博迁新材-80nm镍粉达全球顶尖水平,导入三星电机等国际大厂供应链。军用高可靠MLCC市场格局稳定,宏明电子、火炬电子、鸿远电子占据主要份额,宏明电子高可靠产品收入占比达90%,正拓展商业航天等新场景。当前国内厂商扩产更趋理性,重点投向中高端领域,叠加AI产业链国产化诉求,具备“材料-工艺-设备”整合能力的企业有望在未来3-5年持续提升高端市场份额,重塑全球竞争版图。

MLCC行业深度:市场格局、趋势展望、产业链及相关企业深度梳理

1、电力AI系列报告六:算电协同:双网融合,价值重构.pdf

2、电力设备及新能源行业深度分析:锂电盈利高增 AIDC风起云涌.pdf

3、光模块测试仪器专题报告:AI算力驱动代际升级,国产替代正当时.pdf

4、光模块设备产业链梳理:光模块扩产加速,封测设备迎需求释放.pdf

5、机器人行业深度:丝杠制造壁垒高企,人形机器人催化丝杠市场规模跃升.pdf

6、机械设备行业光模块设备专题(二):关注陶瓷基板/管壳在光通信中的应用及投资机会-1.pdf

7、清华大学:2026年Agent-to-Agent (A2A)研究报告.pdf

8、全球动力电池龙头宁德时代的竞争壁垒与行业生态研究(2023-2025).pdf

9、商业航天行业系列深度一:火箭、卫星产业架构与商业航天赋能.pdf

10、“对等关税”对中国贸易格局的影响 – 基于行业 X 国别的双重图谱透视.pdf

11、68页PPT解读医药产业发展形势及“十五五”展望.pdf

12、AI浪潮下被动元器件开启超级新周期.pdf

13、MLCC行业深度:市场格局、趋势展望、产业链及相关企业深度梳理.pdf

14、OpenAI深度研究报告:OpenAI:AI时代的基础设施与超级入口.pdf

15、SpaceX引领全球商业航天产业进展:他山之石可以攻玉.pdf

16、Token经济研究系列之电子行业篇:硬件是Token经济学下核心投资方向.pdf

17、传媒行业深度报告:NeoCloud龙头崛起,AI算力基础设施价值凸显.pdf

18、代谢领域系列报告:降脂药物研发:BIC研发导向,中国工程师红利优势领域.pdf

本平台只做公开内容的整理分析分享,内容来源于网络,仅供参考,不构成任何建议,版权归原撰写发布机构所有,所有内容通过公开合法渠道获得合理引用,如涉及侵权,请及时联系我们删除;如对内容存疑,请与撰写、发布机构联系。